中金公司研报称,使用“利率预期+期限溢价”分析框架,发现美债市场的主要矛盾已经发生变化:美联储Taper政策可能已被市场充分定价,未来推高美债利率的决定因素转变为加息预期、通胀风险以及其他海外央行的政策收紧。预期10年期美债利率今年年底有望冲击1.9%,2022年底上升至2.1%附近。分析显示,如果美债利率继续上行,中国利率仍可能保持下行趋势;中国股市或有扰动,但净影响相对有限,中国市场走出独立行情的可能性更大。

原文如下

中金:美债利率还能涨多少?

我们使用“利率预期+期限溢价”分析框架,发现美债市场的主要矛盾已经发生变化:美联储Taper政策可能已被市场充分定价,未来推高美债利率的决定因素转变为加息预期、通胀风险以及其他海外央行的政策收紧。我们预期10年期美债利率今年年底有望冲击1.9%,2022年底上升至2.1%附近。

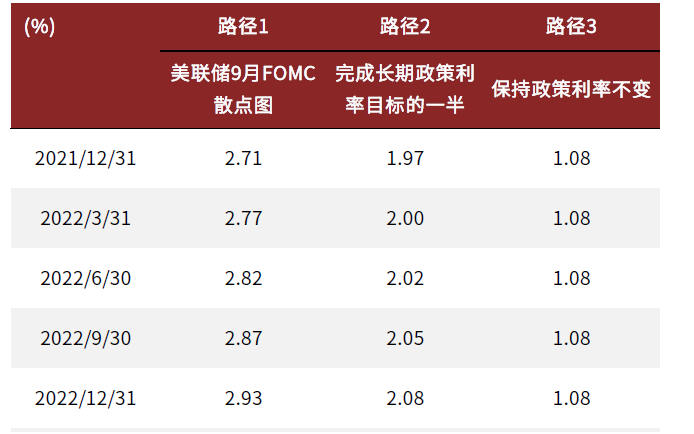

市场可能低估了美联储加息节奏:10年期国债利率可分解为短端利率预期(Expected Rates)和期限溢价(Term Premium)。利率预期可以根据美联储散点图提示的政策利率路径计算。我们发现如果美联储完全按照目前的散点图指引加息,10年期美债利率会在一年内上升至2.7%-2.9%之间。即使美联储只完成长期政策利率目标的一半,10年期美债利率在2021年底的均衡点位也高达2.0%。目前10年期美债利率在1.6%左右,说明市场可能对美联储加息周期的预期偏保守。由于疫情冲击后经济修复较快,巨额财政刺激为加息启动创造条件,美国面临更高通胀风险,我们认为美联储这一次可能加息时点更早,节奏更快,更有可能完成长期政策利率目标,本次加息周期或许与上次周期有所不同。如果未来美债市场计入更多加息预期,将通过影响短端利率预期推高长端利率。

图表:10年期美债利率在3种可能加息路径下的均衡价格 (假设期限溢价保持在当前点位100bps不变)

资料来源:Bloomberg,中金公司研究部

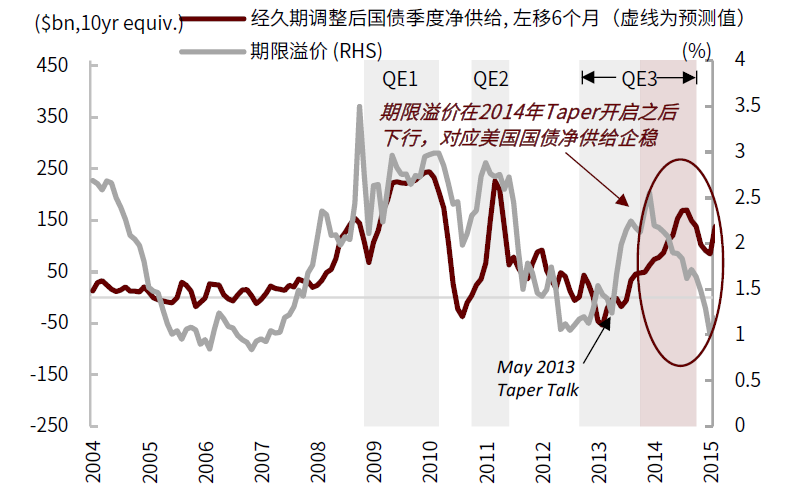

期限溢价受美债需求和供给同时影响:长端美债利率的另一组成部分是期限溢价(Term Premium)。美联储Taper通过减少美债需求推高期限溢价。期限溢价不仅受美债需求影响,还要考虑财政部的债券供给。我们发现剔除美联储购债后的美债净供给(美债供给减去美联储购债量,债券供需端都经过久期调整)与期限溢价正相关性较强。很多利率市场动向从美债需求角度较难理解,但是从国债净供给视角可以清晰解读:例如,美债利率在QE2期间上行,可能并非因为QE没有效果,而是由于当时美债发行量更大,导致美债净供给上升;2014年长端利率在美联储Taper政策落地后下行,可能与美债净供给筑顶企稳有关。

图表:美债净供给与期限溢价正相关。美债利率和期限溢价在2014年开启Taper之后下行,对应美国国债净供给企稳回落

资料来源:Bloomberg,中金公司研究部注:美债净供给只计入Nominal Notes and Bonds,且换算成久期相当的10年期国债量

美联储Taper政策可能已被市场充分定价:我们预期美联储于11月FOMC会议宣布开启Taper,逐步减少购债规模。与此同时,我们预期美国财政部在美联储Taper之前开始减少附息国债(Coupon Treasury)发行量。美联储购债减量与财政部国债供给减量互相冲抵,使剔除美联储购债后的国债净供给先下行后企稳。根据国债净供给预期路径判断,当前期限溢价(Term Premium)的定价已经较为合理,即美联储Taper可能已被市场充分预期。我们认为未来推高期限溢价的主要因素是美国通胀不确定性以及其他海外央行的政策紧缩,本次Taper对美债市场的影响可能与2013年有所不同:期限溢价(以及美债长端利率)可能不会在年底Taper政策落地后开始回落,期限溢价企稳或小幅上升的可能性更大。

图表:久期调整后的附息国债净供给将在2022年上半年下行。期限溢价当前点位可能已经相对合理,Taper或已被市场充分预期

资料来源:Bloomberg,中金公司研究部注:美债净供给只计入Nominal Notes and Bonds,且换算成久期相当的10年期国债量

我们认为10年期美债利率有望在2021年底冲击1.9%,2022年底上升至2.1%附近,利率上行趋势在2022年下半年逐渐放缓。从2021年至2022上半年,在加息预期、通胀风险、其他央行流动性收紧等多重因素影响下,短端利率预期和期限溢价同时上升,长端利率可能上行相对较快。进入2022年下半年,随着加息渐行渐近,美国经济放缓,避险需求增加,期限溢价可能有所回落,部分抵消短端利率预期抬升造成的长端利率上行压力。

美债利率上升对中国市场影响有限:在《美债利率如何影响中国市场?》中,我们构建了一套系统分析框架,以宏观传导机制,资金传导机制,情绪传导机制为主线,全面剖析美债利率对中国股市和债市的不同传导渠道。对于每种资产和每条传导渠道,我们都推导出其方向和强度。加总不同传导渠道的影响,可以得出美债利率变动对中国资产的净影响。我们的分析显示,如果美债利率继续上行,中国利率仍可能保持下行趋势;中国股市或有扰动,但净影响相对有限,中国市场走出独立行情的可能性更大。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 三部门联合力挺这个行业!对五类商品免征10年关税 还有更多政策在路上

- Motilal Oswal在Cadila Healthcare上保持“购买”评分,修订了TP RS550

- 为什么外国投资者销售印度股票和债务:全球压力,其他主要原因播放

- 绿色投资者注意:关注气候的共同基金涉足石油

- Urjit Patel主管经济学家:阿伦·贾特利

- 4年下的RBI政策:这家大型银行返回200%;立即购买并获得高达32%

- 全球市场:亚洲股份柔和,重点关注新一轮的中展

- 保险资管进入分类评级时代!事关15万亿资金 明确五大评价维度

- 指数全天震荡走高 机构称短期寻找各行业细分龙头

- Infosys,Mindtree,Coforge中的10个股票中有52周的股票; BSE IT指数靠近All-TimeHigh