已经萎靡许久的地产板块要触底反弹了?

9月第一个交易日,新能源等热门赛道闪崩,以地产为代表的“三傻”板块却集体上扬,截至下午收盘,房地产行业指数上涨3.33%,板块内合肥城建、中国国贸、金地集团等多只个股涨停,市场再次热议风格切换。

当日盘后,深交所公布信息显示,万科A出现两笔合计47.7亿元的溢价大宗交易,这在通常折价的大宗交易市场十分罕见,资金“抢筹”意愿明显。

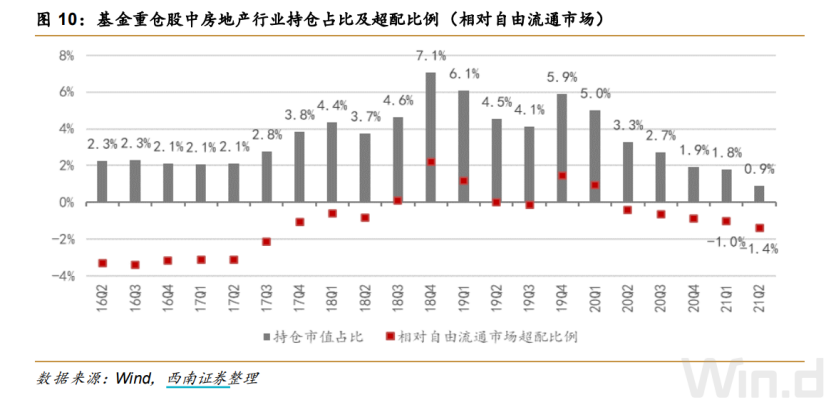

近年来,地产行业政策风险频发,三道红线、房贷集中管理、土拍两集中等政策相继落地,尤其是恒大、华夏幸福等事件后,市场对地产股普遍较为悲观。西南证券研报显示,主动偏股型基金的地产仓位已经连续六季度下降,截至2021年二季度仅为 0.9%,处于历史最低水平。

而与此同时,也有明星基金经理在坚定持有,甚至逆势加仓,此次万科A发生大笔溢价大宗交易是否也在释放一些信号?

47.7亿资金溢价买入万科A

深交所公布信息显示,9月1日,万科A出现两笔合计47.7亿元的溢价大宗交易,成交价每股21元,相比20.82元的收盘价溢价0.86,机构卖出,国信证券深圳红岭中路接盘。

大宗交易市场的动向往往透露出重要信息,在通常折价的大宗交易市场,万科A却出现如此大笔的溢价交易,十分罕见,资金“抢筹”意愿明显。

与此同时,地产板块在9月1日也强势走强,截至收盘,房地产行业指数上涨3.33%,板块内中天金融、合肥城建、中国国贸、金地集团等多只个股涨停,龙头股保利地产大涨6.58%,万科A大涨5.15%。

此前的8月29日,万科刚公布2021年上半年业绩,实现营业收入1671.1亿元,同比增长14.2%;归母净利润110.5亿元,同比下降11.7%;基本每股收益0.95元。光大证券认为,这主要受地产开发业务利润率下降影响,公司整体毛利率同比下降 8.87 pct,带动净利润承压。

万科的各项指标均符合“三道红线”中绿档企业标准,其中剔除预收账款资产负债率 69.7%,净负债率 20.2%,现金短债比约 1.67。截至报告期末,公司有息负债金额为 2687 亿元,较年初增加 102 亿元,占总资产比例 13.7%。

此外,值得注意的是,在多元化业务中,万物云今年上半年的营收首度突破百亿大关,录得103.8亿元。万纬物流管理项目(含非并表项目)的营业收入13.4亿元,同比增幅64%。

光大证券认为,公司坚持“城乡建设与生活服务商”战略转型,土储资源充裕且结构合理,财务稳健,符合“绿档”要求,融资成本处于行业较优水平。在行业增速放缓的大背景下,公司凭借多元化业务与主营业务联动,协同效应实现稳步增长并逐步进入回报期。

中银证券认为,随着三道红线、房贷集中管理、土拍两集中等政策落地,行业逐渐落实了从融资端到投资端的透明化管理,整体发展在经历调整后将更趋良性,向“管理运营驱动”转化。

公募基金的地产仓位再次触底

整体来看,万科A的股价在今年二季度回调了约20.63%,使得不少基金经理割肉离场。数据显示,截至2021年6月末,共有952只基金持有万科A,持股总量9.34亿股,相比2020年末减少了2.39亿股。

具体来看,持有万科A股数最多的基金,是董承非的兴全趋势投资,截至二季度末持有6815.45万股,持股市值16.23亿元,占基金净值比4.22%,为兴全趋势投资的第四大重仓股。紧随其后,持有万科A 3604.38万股的兴全新视野,同样是董承非掌舵的基金。

在二季度,董承非在兴全趋势上并没有对万科A进行增减仓操作,但在兴全新视野上减仓了万科A 599.99万股,从第四大重仓股掉落至第六大重仓股。

此外,董理的兴全轻资产、赵枫的睿远均衡价值三年、孙伟的东方红睿泽三年定开等多只基金都对万科A进行了较大幅度的减持,减持股数分别达到了2015.52万股、2100万股、2232.16万股,合计有13只基金将其调出前十大重仓股名单。

受政策风险影响,基金在二季度对整个地产板块也表现出了较为悲观的情绪。据数据统计,截至2021年中报,公募基金持有地产板块的市值为685.89亿元,相比一季度末的912.19亿元减少了226.3亿元,仓位(占基金净值比)从0.43%下降至0.3%。

如果仅从主动偏股型基金的房地产行业仓位占比来看,西南证券研报显示,这一数据已经连续六季度下降,2021年二季度房地产行业持仓占比仅为0.9%,环比减少 0.9bp,已经处于历史最低水平。其中,万科A、保利地产、金科股份、中南建设等个股减持股数居前。

已有明星基金经理逆势加仓

在市场普遍较为悲观,整个行业风雨飘摇的同时,也有明星基金经理在坚定持有,甚至逆势加仓。

例如,因重仓地产而知名的景顺长城基金经理韩文强,在二季报中明确表示,上半年对组合拖累较大的地产板块自己仍然坚持持有,并做了一定的增持。二季报显示,万科A位列景顺长城中国回报的第一大重仓股,此外,该基金还加仓了金科股份、金地集团、华侨城等多只地产股。

韩文强认为,二季度政策加码和行业内一些公司出现债务风险,让行业系统性下跌。在二季度末的时点,他认为政策顶已经出现,个别公司的违约也已经出现,行业的洗牌正在发生,供给侧改革的效果正在显现,对行业里面的好公司不是什么坏事。

“我们可以预期随着明年稳增长压力的出现,政策对地产需求的高压会适当退出,保护合理的需求释放,届时,政策的取向大概率会奖励行业里乖学生,首先做到”三条绿线“的公司会是接下来的赢家。而他们的估值已经低到跟上市公司土储价值差不多,不要忘了,这些公司还有非常优秀的物业产业。以目前的价格,相当于打折购买这些公司的土储,同时免费赠送物业公司。” 韩文强表示。

再比如,谭丽管理的嘉实价值臻选和价值精选均在二季度加仓了万科A,增持股数分别为1211.56万股、610.15万股,季报显示,万科A分别位列上述两只基金第二大重仓股、第四大重仓股。但谭丽在中报中表示,她并没有从行业配置的角度去思考问题,这更多是个股阿尔法的结果。

此外,陆彬管理的汇丰晋信动态策略也在二季度对万科A进行了加仓,增持股数为766.29万股。万科A新进该基金前十大重仓,位列第四大重仓股。

陆彬表示,大部分景气成长行业二季度涨幅较大,估值大幅上升,而大盘蓝筹在经过上半年大幅调整后,不少个股估值回落到历史较低区域,基本面一旦出现明确拐点,未来可能会迎来估值修复机会。他表示自己下半年看好四大方向,其中一块就是金融地产,主要看好下半年会有基本面边际变化、估值属于历史极值的金融地产的投资机会。

银华恒利基金经理和玮也在二季报中表示,我们的判断是疫情之后地产销售周期恢复,表现出较好的韧性,预计2021年总销售额保持增长。市场回暖下,行业销售难度降低,周转加快。“三道红线”将限制依赖高杠杆扩张的地产公司,有利于资产负债表稳健的龙头公司扩大份额,行业内部格局改善。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- BSE从1月29日开始嘲笑商品衍生品的商业衍生品

- 股市:长期投资者可以导航volatileMarkets

- Rakesh Jhunjhunwala最喜欢的股票在过去1年里一倍的财富;他仍然想要曼大

- 帆:2月份粗钢产量增长9%至1.27吨

- 为什么比特币投资者认为RBI禁令可能不会影响CryptocurrencyTrading

- 长期市值增长是评价上市公司最好的标尺

- Warren Buffett缺乏使用iPhone的“勇气”,但想要持有100%的股权

- 印度海产品出口2017-18财年交叉70亿美元

- 卢比踢在积极纸条上开始新的一年,在71.22左右安置14杆,反对usdollar

- 加拿大皇家银行资本将英伟达目标提升至15%