注册制试点两周年之际,新股发行询价规则迎来首次调整。“抱团报价”,干扰询价秩序等影响新股发行定价的行为迎来密集监管。

8月20日,沪深交易所就发行承销业务规则向市场征求意见,包括三大变化:

一是调整最高报价剔除比例。

二是调整“四个值”(即网下投资者有效报价的中位数和加权平均数、五类中长线资金有效报价的中位数和加权平均数四个值)定价要求。

三是强化报价行为监管。

7成注册制新股募资不足

自2019年7月科创板正式开板,注册制落地A股至今已满两周年。不过,随着注册制的持续运行,新的现象已然出现。新股发行价格和发行市盈率持续走低,募资不足逐渐成为常态。

数据显示,截至8月18日,若以上市日期计算,今年已有324只新股登陆A股上市,而324只新股中有123只新股募资符合预期,但有164只新股募资不足,另有37只实现超额募资。

换而言之,募资不足的情况占比达到50.62%,也就是一半的上市公司未能实现预期募资。若从注册制IPO来看,232只新股中159只未能实现预期募资,占比更是接近7成。

梳理注册制上市公司发行价格的分布情况时发现,相较2020年,今年以来越来越多新股的发行价格向低价区间移动。

数据显示,今年1到8月注册制上市公司中,109家企业发行市盈率不到23倍,市盈率低于23倍的企业占比高达47.59%,而在此之前的2019年、2020年发行市盈率低于23倍企业分别占比1.49%、7.5%。

从发行价看,数据显示,截至8月20日,2021年以来多达67只注册制新股的发行价格低于10元,是去年全年的两倍以上,占比33.62%。另外,共有59只注册制新股的发行价格在20元到50元区间,相比去年同区间的112只而言,可谓“腰斩”。

“募资额达不到原本的预期,上市后的募投项目进展可能不及预期,进而直接影响公司未来的业绩。”某券商投行人士表示,“低价、低于行业平均市盈率发行,对上市公司而言肯定不是好事。”

极端低价发行案例频现

在近期的新股发行案例中,抱团压价等现象再度出现。

以正元地信为例,其网下发行共收到503家网下投资者管理的10534个配售对象的初步询价报价信息,剔除无效报价后,报价区间为1.97元到28.12元,合计有10个价格。

但值得注意的是,在这10个价格中,除了最高的28.12元的报价,其他9个报价均在3元以下,而本次发行价1.97元的申购数量占总的申购数量的比例高达93.58%。

而另一个典型的案例即读客文化,其以1.55元/股的发行价创下创业板开板以来的最低发行价纪录。读客文化原计划IPO募资2.68亿元,但在发行结果出炉后,1.55元/股的超低发行价仅募资不到3成的资金。

更早之前,在去年10月,上纬新材数千个网下询价报价呈现高度趋同的现象,导致公司最终“擦地发行”的案例引发市场对于询价制度的热议。

按照上纬新材2.49元/股的发行价,其总市值为10.04亿元,压线通过科创板上市的最低市值要求(10亿元),询价结果再低1分钱,则将发行失败。

上市公司被割韭菜?最终谁最受益?

注册制下的A股市场频频诞生低发行价、低市盈率、低募资额的“三低”新股,而截至目前,并未出现上市破发的新股,意味着,只要能在上市首日“卖出”,“打新”仍是一个稳赚不赔的生意。而相关个股在上市首日又无一例外的获得了资金追捧,甚至股价直接翻番。

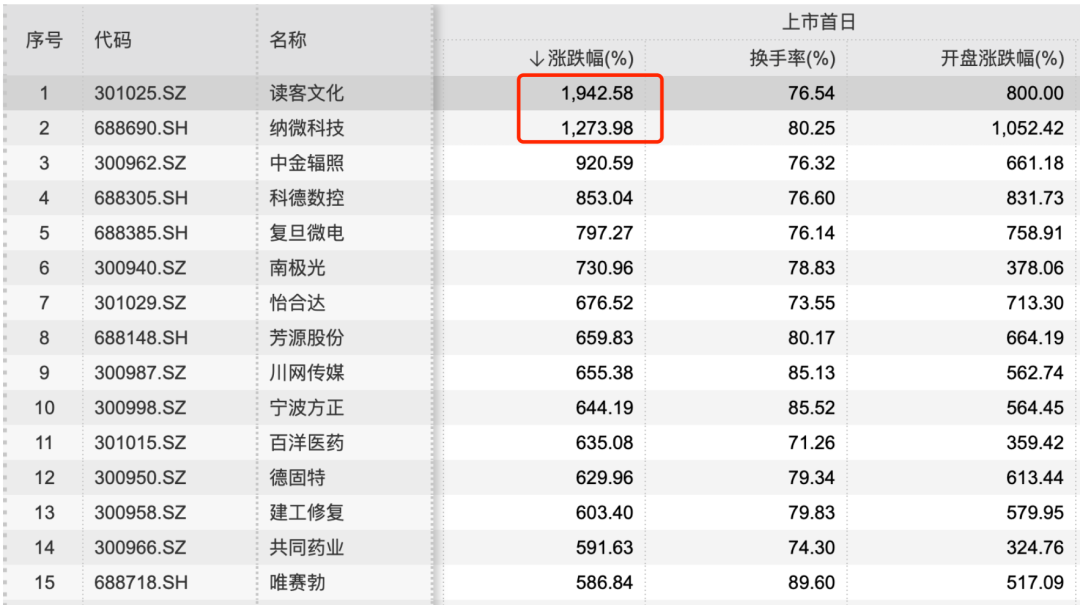

统计显示,今年以来232家注册制上市公司中,上市首日涨幅超过100%的有181家,占比78%。其中,22家上市首日涨幅超过500%,读客文化、纳微科技涨幅甚至超过1000%。

7月19日上市的读客文化,以1.55元/股创下创业板开板以来的发行价新低,但该股上市首日暴涨1943%,创出本世纪最高涨幅纪录。

极致演绎的行情,再度引发市场热议IPO价值发现机制是否失效。有业内人士直言,“询价机构这韭菜割得厉害。”

一位头部券商资深投行人士对全景财经表示,恶意压价的行为同时了损害了三方利益,发行人、投行、二级市场投资者都很难受,最大的获益者无疑是询价机构,但询价机构不能既当裁判员又上场当运动员吧。

该投行人士也指出,为什么会出现这样的极端情况,很明显,因为大家都是利益共同体,谁报了不一样的价格就意味着出局,在丰厚的回报前谁也不傻。

而在发行价压低到下限、二级市场又暴涨的情况下,机构套利的空间则更大。

另一位投行知情人士也透露,科创板因为有强制跟投机制,券商跟投的比例明确为2%-5%。因此在科创板方面,低价发行虽然影响了券商的承销费用收入,但跟投带来的受益大多不菲。比如中芯国际,中金公司获得的跟投浮盈一度超过10亿元。

但创业板目前没有设置券商强制跟投机制,发行人在询价过程中大多出于相对被动的地位,而“参与线下询价的机构90%都可以直接在上市首日卖出,所以询价机构成为最大的获益者。”该知情人士进一步指出。

强监管来了!三大调整剑指“抱团报价”

对于恶意抱团报价等行为,今年8月6日,证监会就修改《创业板首次公开发行证券发行与承销特别规定》部分条款向社会公开征求意见。8月20日,沪深交易所就展开落地细则意见的征求。

具体来看,沪深交易所就发行承销业务规则向市场征求意见包括三大重要变化:

一是调整最高报价剔除比例。将最高报价剔除比例由目前的“不低于所有网下投资者拟申购总量的10%”调整为“不超过所有网下投资者拟申购总量的3%”。

二是调整“四个值”(即网下投资者有效报价的中位数和加权平均数、五类中长线资金有效报价的中位数和加权平均数四个值)定价要求。取消新股发行定价与申购安排、投资者风险特别公告次数挂钩的要求。证监会在8月6日对创业板发行承销规则修订内容公开征求意见中,也包含相同安排。

三是强化报价行为监管。在交易所业务规则中进一步明确网下投资者询价报价规范性要求,并将可能出现的违规情形纳入自律监管范围。在发行承销业务或者询价报价过程中涉嫌违法违规的,交易所将相关线索上报中国证监会查处,涉嫌构成犯罪的,由司法机关依法追究刑事责任。

据证监会、交易所公开信息,本次制度规则修改主要针对目前实践中出现的部分网下投资者重策略轻研究,为博入围“抱团报价”,买卖双方博弈力量失衡等问题。对此,按照市场化、法治化的原则,兼顾注册制下新股发行的公平性与效率,交易所拟优化调整部分科创板、创业板股票发行定价机制,为投资者规范参与网下询价报价创造有利条件,促进买卖双方博弈均衡,同步加强发行承销过程监管,进一步形成新股发行市场良好生态。

资深投行人士王骥跃表示,本次修订征意的核心有两点,一是放开四数区间下限要求,二是放开高价剔除比例。机制上还是买方定价,卖方接受价格,这个核心机制是没有改变,只是在参数上的调整。高价剔除10%下调到不超过3%,这个参数调整还是很有诚意的,对拉开集中报价有帮助,可以更充分反映买方的真实需求。监管意图很明显,不改变大趋势,只解决极端问题,保障新股可持续发行是核心。

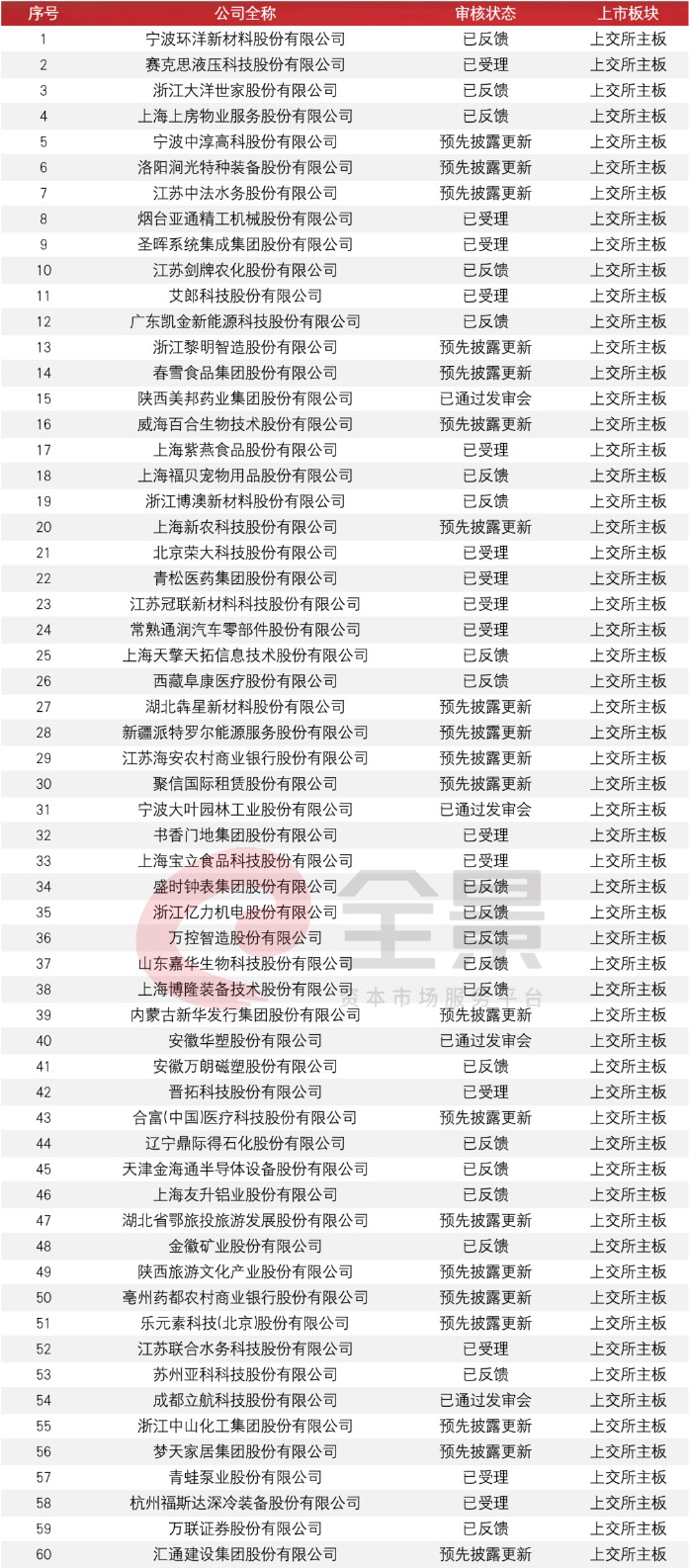

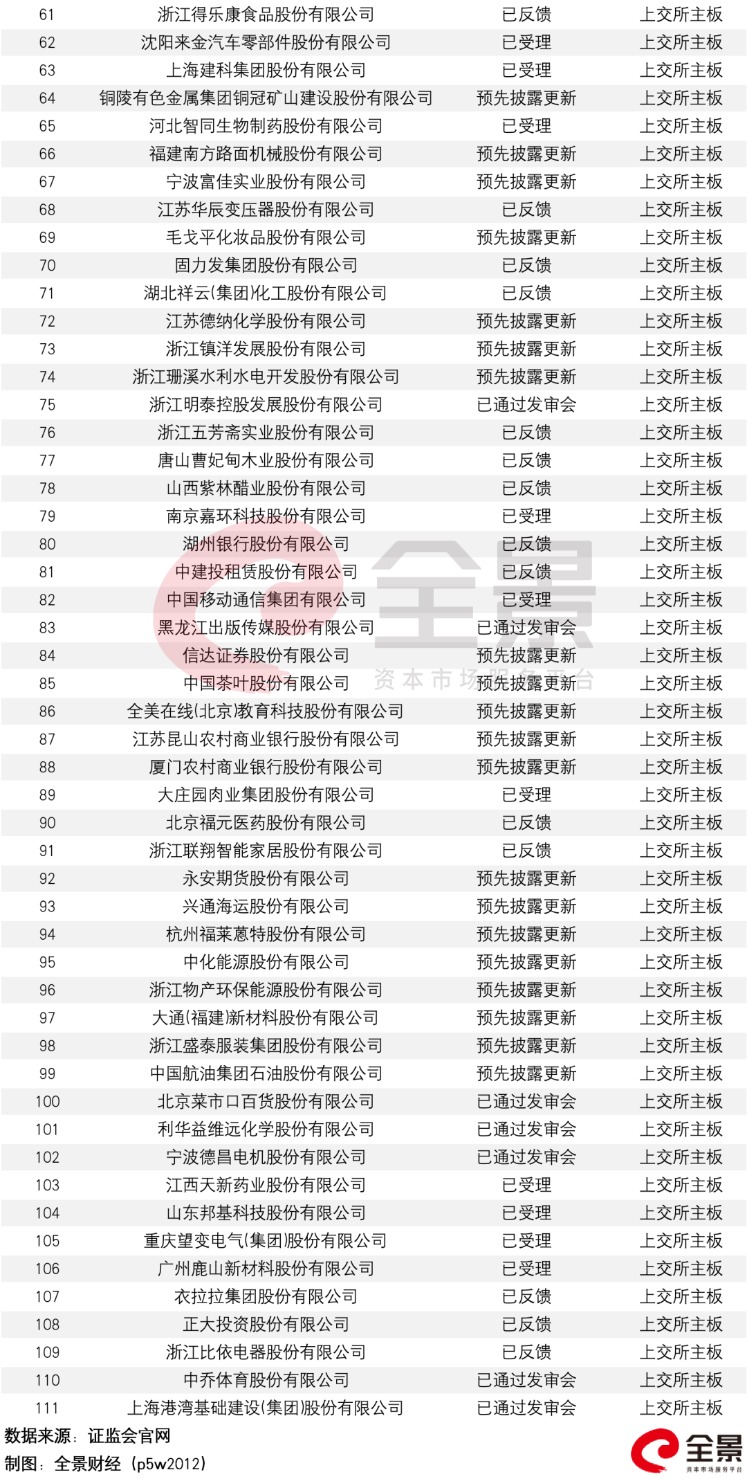

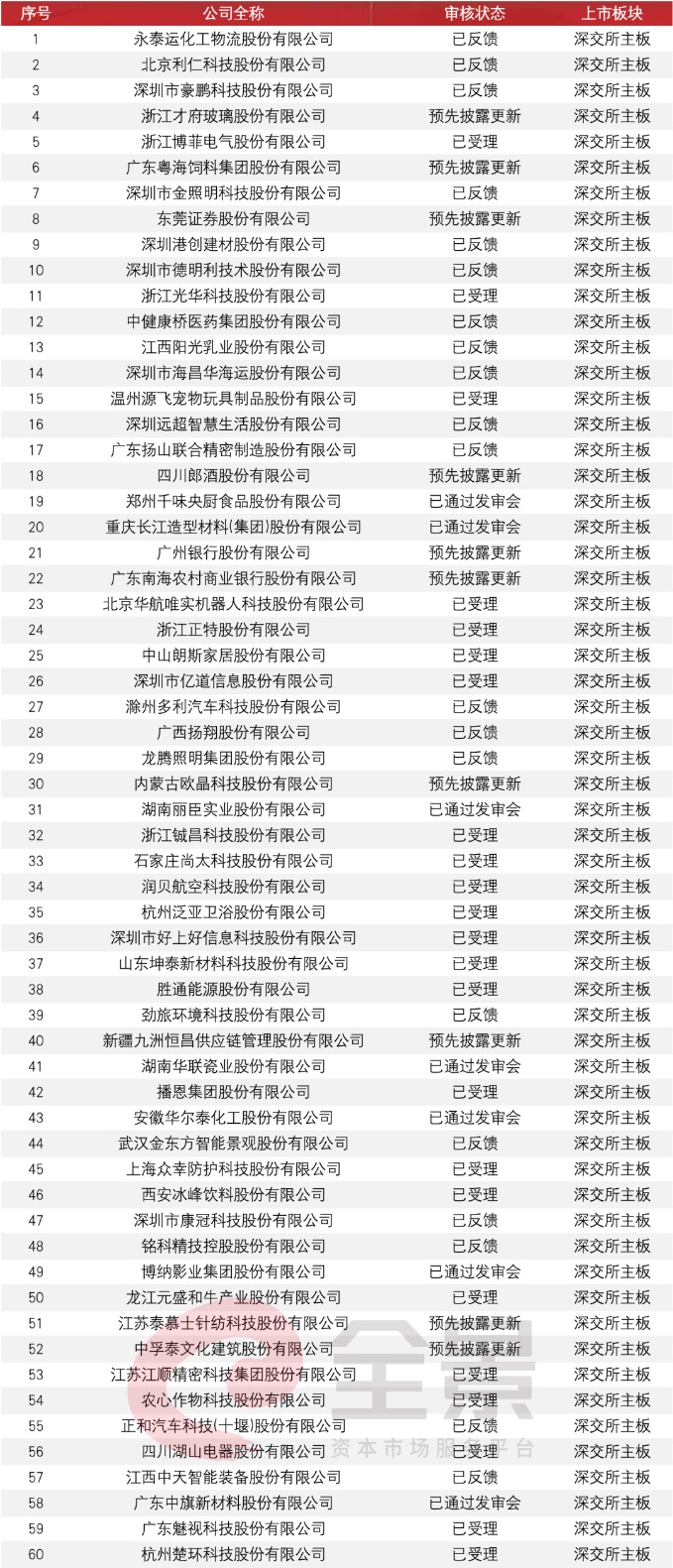

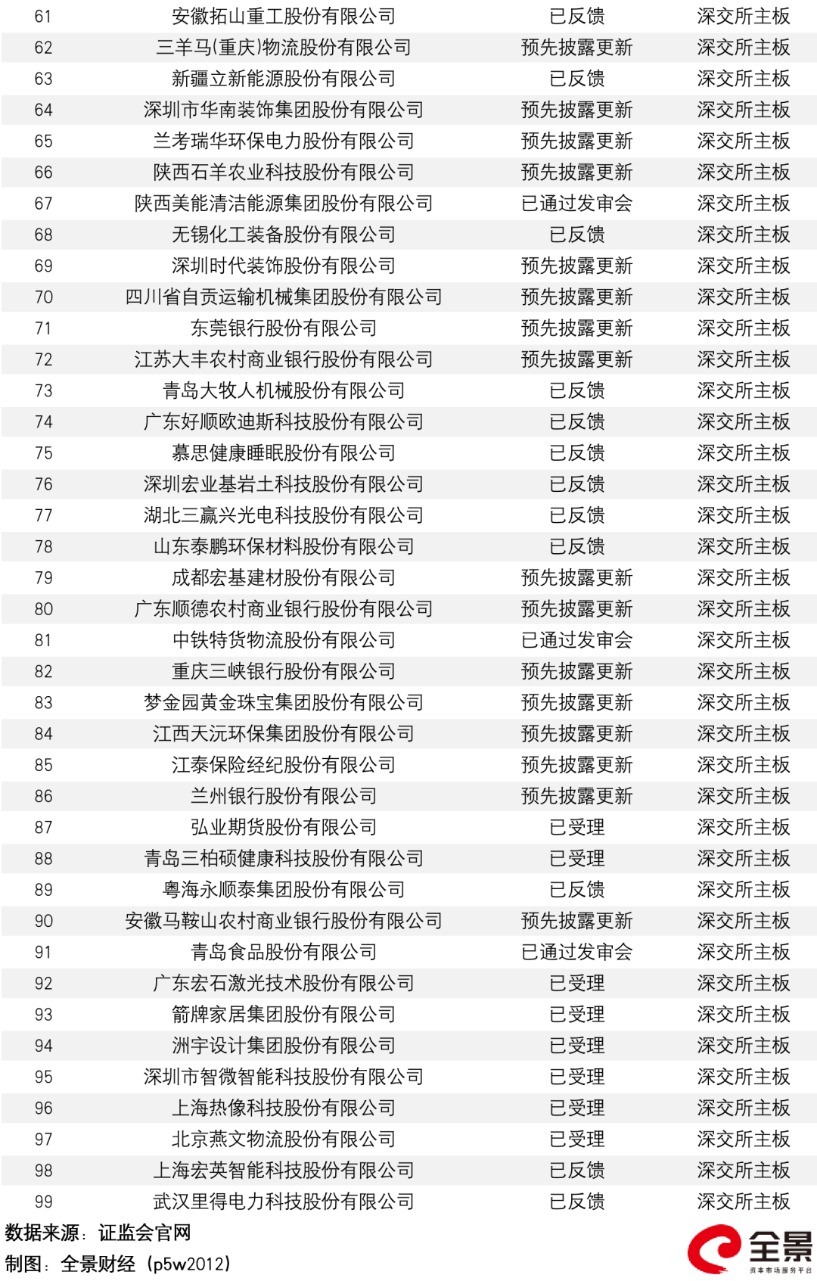

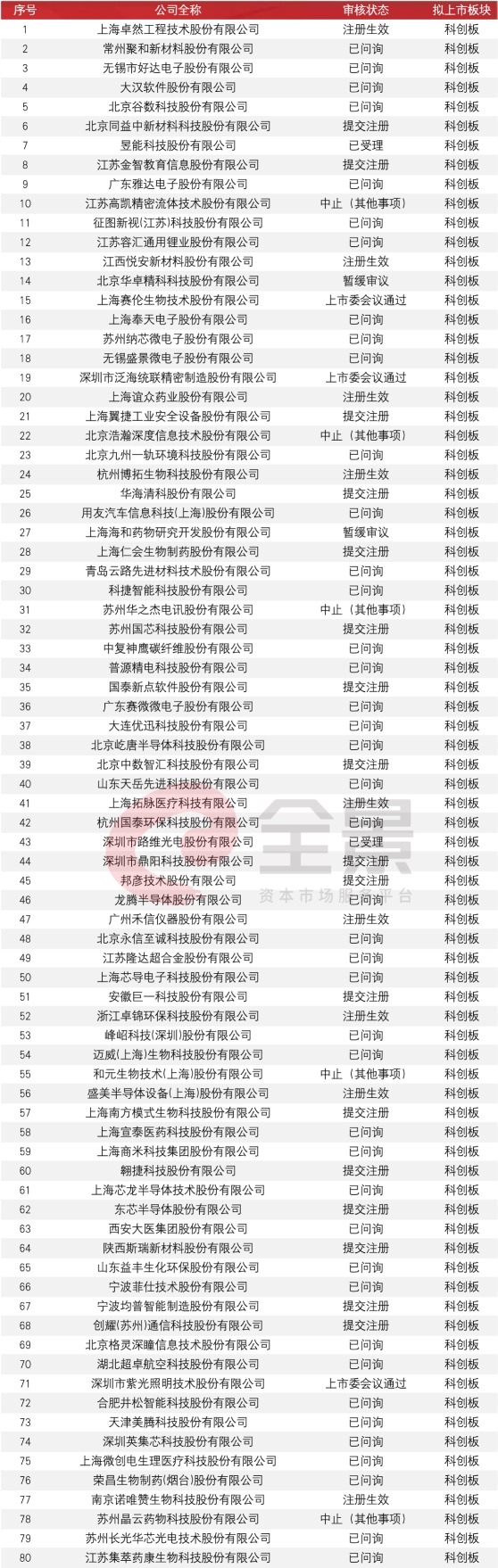

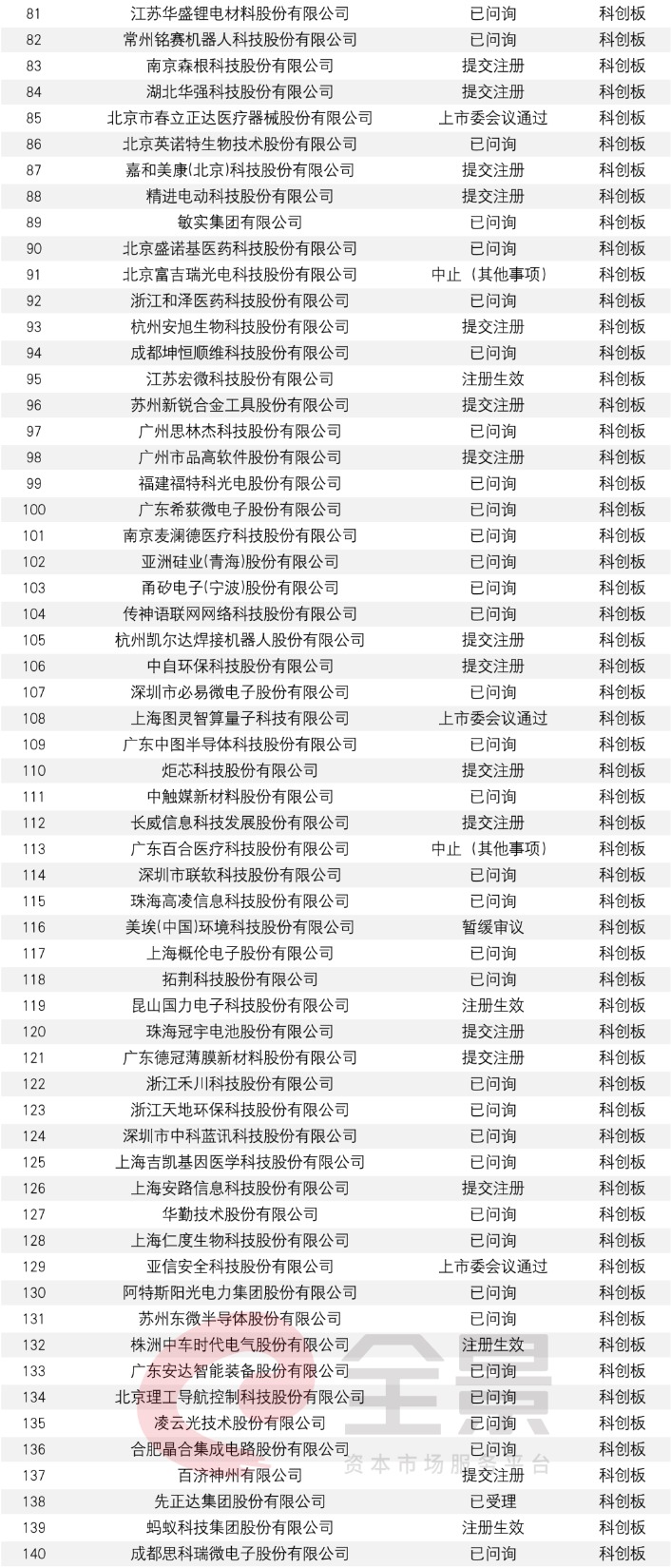

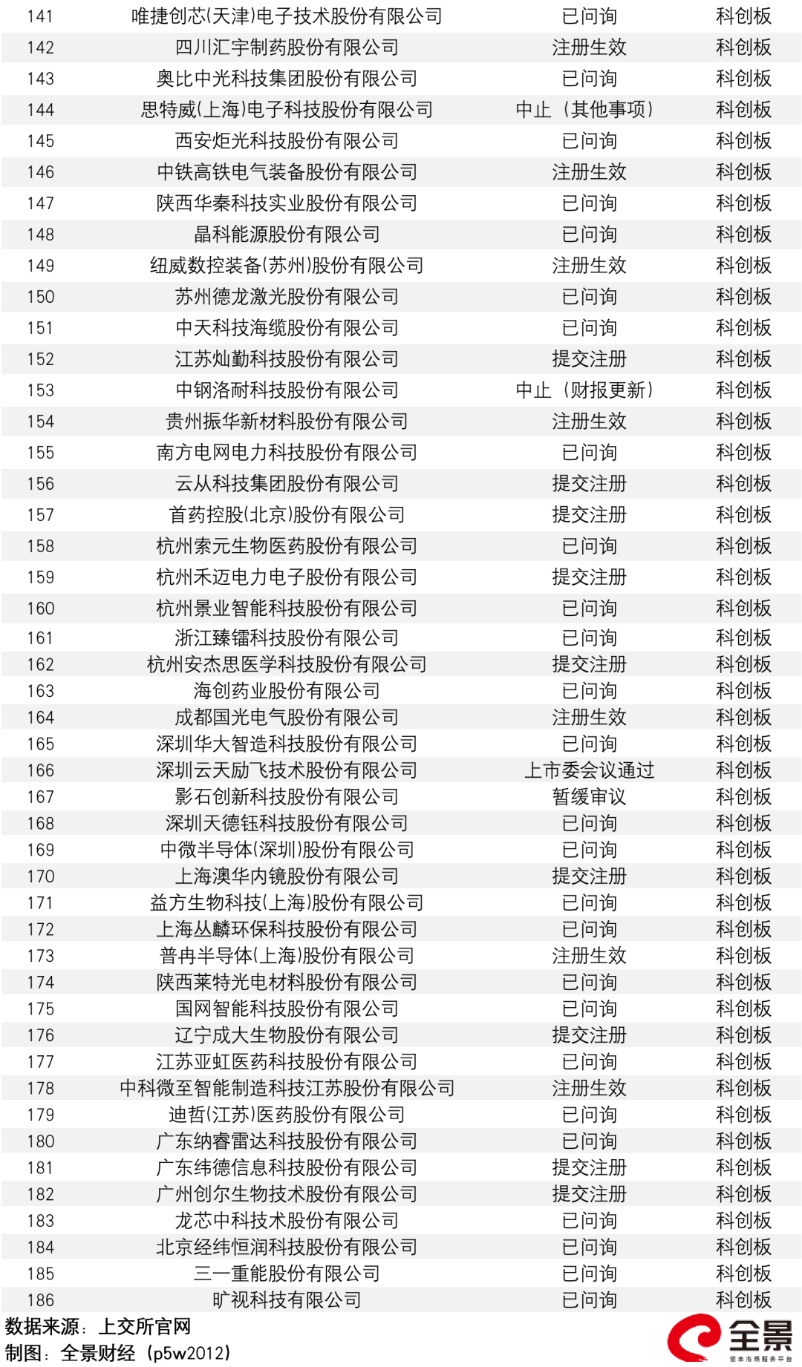

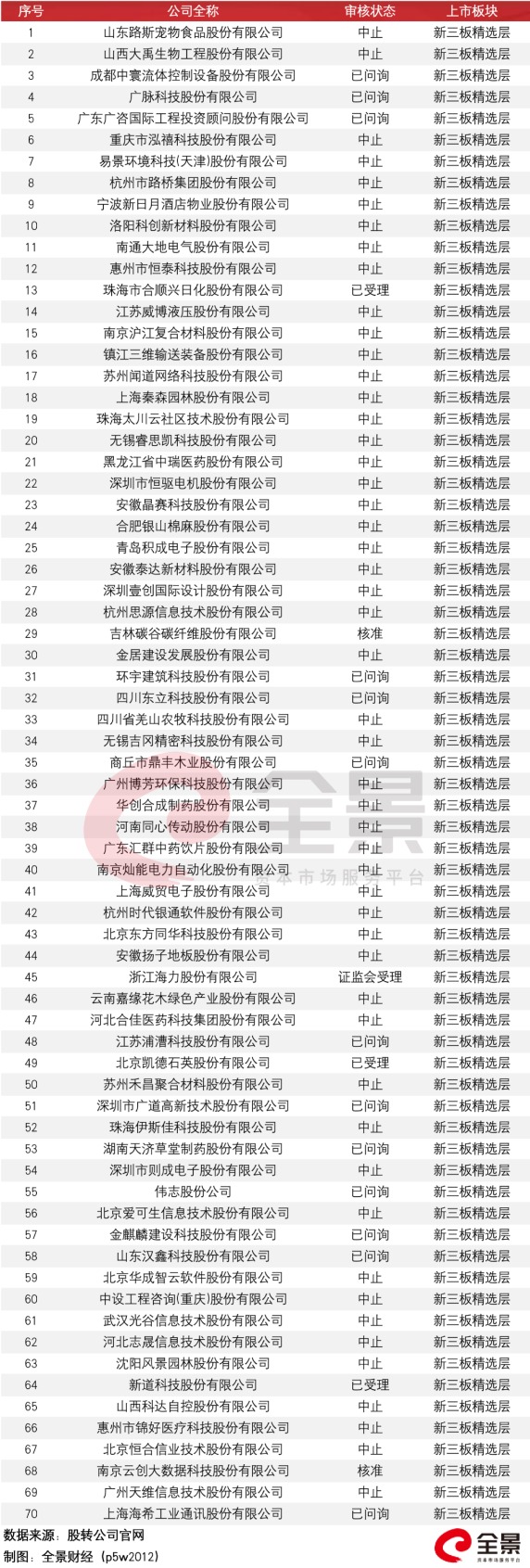

最新拟IPO排队名单

分析解读

剑指“抱团报价”! 科创板、创业板新股询价规则要这样变

沪深交易所联手整顿IPO “抱团报价” 最高价剔除比例降至“不超过3%”

治理抱团报价!科创板、创业板IPO询价发行规则三大变化 机构人士这样解读

打破“抱团报价”格局!一文读懂科创板、创业板IPO询价发行规则三大变化

- 重庆自贸试验区挂牌四周年 累计新增市场主体超5万户

- 2020美国市场单一车型销量TOP 25:无一德系品牌

- 2020-8-20秦川说币圈 大盘持续震荡后市坚定看涨

- TCS股票回购从9月6日至21日起:检查竞标时间,实时网址,模拟竞标,其他税

- Franklin Templeton表示,新兴市场途径可能会犹豫不决

- 第三季度GDP增长7.9% 广州是怎样做到的?

- 首月“摸底”219家公司 公募偏爱年报“预喜”股

- RIL TOP Sensex Gaper今天,沙特PIF投资在Relianetail的投资后股价跳跃超过3.5%

- “碳中和”主题升温 基金机构划重点

- Sensex日志11.3%收益,Nifty增加了940分;以下是前5名蓝筹增幅和装潢

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Shiram City下跌了1%,即使第二季度利润增长了6%; Axis Cap维持买入评级

- 瑞士银行Julius Baer任命Rickenbacher为首席执行官

- 任泽平发声火了!话音刚落 辅助生殖板块就爆了

- 8月31日为清除未决ITR和退款的截止日期

- 德信中国(02019.HK)四月实现合约销售额68亿元

- Crisil Puts贷款,Karvy数据管理的NCD在“消极”评级attingswatch上

- Hind Constr Standalone 2018年9月的净销售额为983.65千万卢比,比上一季度增长1.33%

- Newgen软件技术文件摘录IPO论文

- 开源证券赵伟:利润数据不乏亮点 消费制造加快改善

- Blockbuster上市Astron Paper Ltd:首次亮相140%以上发行价格为119.4卢比