核心观点

这一轮债牛核心驱动因素是资产荒+资金面平稳,偏松货币+紧信用组合映射的是政策目标重心从前期的稳增长逐步向去杠杆和防风险切换。季度维度上看,当前稳货币+紧信用的组合仍将持续,四季度可能面临政策重心的切换,债市或面临调整。

这一轮牛市的核心驱动因素是资产荒+资金面平稳偏松。年初以来,经济基本面维持较强的修复动能,工业生产和出口均维持高景气度,通胀压力逐步凸显,但是债券市场对众多利空因素反应钝化,反而在资金面维持平稳的背景下逐步走强。回顾这一轮利率下行,核心驱动因素还是资金面平稳和资产荒下的机构配置力量入场。

资金面偏松+资产荒映射的是政策目标从前期的稳增长逐步向去杠杆和防风险切换。2020年政策以稳增长为主要目标,2021年以来政策目标重心从前期的稳增长进一步向去杠杆、防风险切换。这也就造成了2021年上半年整体的信用环境是紧信用,资产荒也渐露端倪;而为了防范在化解债务问题过程中产生的风险,货币政策维持平稳的环境。因而形成了货币偏松+紧信用的组合,对应了资金面偏松+资产荒的格局。

短期内经济基本面料仍然维持偏强运行,政策目标或仍然以防风险为主。预计短期工业生产热度不减,与外部经济相关的出口、工业生产、制造业投资景气度高,内部消费需求也将逐步回暖,制造业投资增速进一步回升也难以证伪,因而二、三季度政策的目标重心可能都不在经济基本面上,可能更多是防范化解债务风险。当然,需要关注上游大宗商品价格快速上涨可能对基本面的负面影响。

季度维度上看,当前稳货币+紧信用的组合仍将持续,四季度可能面临政策重心的切换,债市或面临调整。四季度社融增速本身将趋于稳定,经济基本面走弱的风险增大,政策目标预计开始向稳增长倾斜;政策可能对经济增长再定调,财政政策、信贷监管等紧信用政策或放松,形成宽信用的政策北京。其次是货币条件方面,四季度或许需要面临美联储缩减QE规模的风险,全球的货币环境偏收紧,国内货币政策即便维持偏稳也是易紧难松。

债市策略:近期,这一轮债券牛市的原因是政策目标重心从稳增长转向防风险,政策组合从稳货币+宽信用转向稳货币+紧信用,对应的是资金面的平稳和资产荒的出现。未来一个季度左右,预计政策目标的重心仍然以防风险为主,稳货币+紧信用的组合不变。但是需要警惕若四季度经济基本面出现走弱后,政策目标重心转向稳增长,叠加海外货币收紧压力,或出现紧货币+宽信用组合。我们认为目前十年期国债到期收益率在利率底部震荡,很难突破3.0%关键点位。

正文

债牛为何而来?

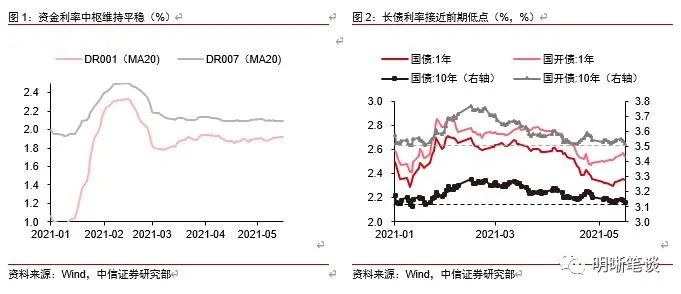

资金面持续宽松,长债利率下行接近前低。在央行延续100亿元逆回购操作惯例、地方债发行节奏仍然偏慢的背景下,税期也没有明显影响资金面延续平稳运行的趋势,银行间流动性总量仍然较为充裕。资金面的平稳给了债券市场继续走出强势行情的底气,十年期国债和国开债到期收益率距离前期低点只有一步之遥。

在工业生产和房地产投资维持强势、制造业投资明显回升、出口景气度高、通胀压力凸显的宏观背景下,债券市场的这一轮牛市的核心驱动因素是资产荒+资金面平稳偏松。年初以来,经济基本面维持较强的修复动能,工业生产和出口均维持高景气度,通胀压力逐步凸显,但是债券市场对众多利空因素反应钝化,反而在资金面维持平稳的背景下逐步走强。回顾这一轮利率下行,核心驱动因素还是资金面平稳和资产荒下的机构配置力量入场。

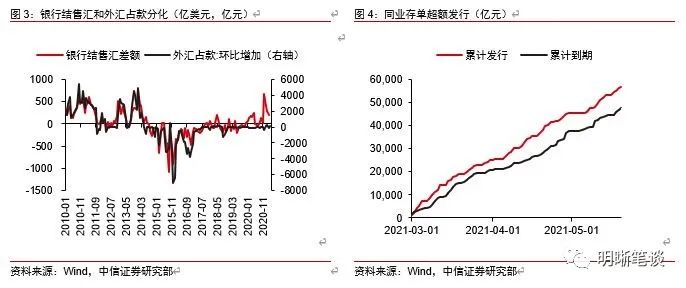

资金面平稳偏松并非央行投放形成,但央行并没有收紧的意图。4月份以来,资金面始终维持平稳,在央行每日仅开展100亿元逆回购操作、流动性缺口扩大的背景下,这一结果确实存在预期差。事后来看,之所以在缺少央行投放的情况下资金面仍然维持平稳,可能存在几个方面的原因:(1)今年以来债券市场和股票市场均有较大规模的外资流入,加之出口高增背景下银行结售汇差额走高,虽然央行外汇占款没有明显扩张,但外资流入可能成为资金面宽松的来源之一;(2)可能出现了银行发行同业存单、银行再购买货币基金等、货币基金等购买同业存单的“类空转”链条,派生出超额流动性;(3)非银机构加杠杆并不严重,流动性需求并没有快速扩张。虽然央行没有直接投放基础货币,但是面对银行间资金面平稳,央行也没有收紧的倾向,资金面维持平稳偏松的状态。

资产荒背后则来源于紧信用背景下的政府债券供给缓慢。3月份社融增速进一步确定了下行趋势,4月份新增社融规模低于预期,社融增速亦快速下滑。从信用环境来看,社融和贷款增速下行显示了紧信用的环境;从新增社融的结构上看,非标的持续压缩也显示了紧信用的政策指引;地方专项债发行节奏仍然未见明显加快,这与市场预期出现分歧。紧信用环境加之地方政府专项债发行低于预期,导致了资产荒,进而推动力量缓缓下行。

资金面偏松+资产荒映射的是政策目标从前期的稳增长逐步向去杠杆和防风险切换。2020年政策的目标重心是疫情后的稳增长,信用方面的政策主张是一以贯之的宽信用,货币政策则可以看作两个阶段,即4月份以前是货币超宽松到4月份以后的逐步回归常态的稳货币,在这个过程中,政策目标已经逐步开始关注宏观杠杆率。2021年以来,稳定宏观杠杆率、降低政府杠杆率、防范和化解政府债务风险、压缩非标融资、限制房地产相关融资等等都显示了政策目标从前期的稳增长进一步向去杠杆、防风险切换。这也就造成了2021年上半年整体的信用环境是紧信用,资产荒也渐露端倪。而为了防范在化解债务问题过程中产生的风险,货币政策维持平稳的环境。因而有了货币偏松+紧信用的组合,对应了资金面偏松+资产荒的格局。

之所以政策目标重心发生转变,源于偏强的基本面。一季度经济仍然处于修复之中,4月份经济数据也体现出经济景气度较高。一方面是外部需求较旺盛,外需强劲出口维持高增。今年4月我国出口金额同比增32.3%,预期增22%,大超市场预期,显示了外需保持强劲和海外供应能力受阻情况下的替代效应。另一方面,工业生产维持强势,4月规模以上工业增加值两年平均增长6.8%,较3月有所回升,实际上工业生产一直都处在比较强的状态。这一点可以从需求端——房地产投资以及出口数据当中得到侧面印证,短期来看工业的这一趋势仍然难以证伪。此外,房地产领域需求持续较旺盛,4月全国房地产开发投资同比增长13.7%,两年平均10.3%,较3月有所上行。偏强的生产、出口和投资以及处于修复趋势中的消费显示了经济基本面偏强运行。偏强的基本面使得政策可以抽身处理历史风险,政策目标重心有所转变。

2016年以来去杠杆和稳增长目标重心的摇摆切换造就了货币信用框架的轮转,也带来了利率的周期。2016年的稳增长目标下,宽货币+宽信用的政策组合造就了债券牛市;2017年去杠杆目标下,紧货币+紧信用组合下利率快速上行;2018年政策目标向稳增长摇摆,宽货币+紧信用的环境下利率重新下行;2019年则是在稳货币+结构性宽信用的组合下利率宽幅震荡。如前文所述,2020年政策的目标重心是疫情后的稳增长,2021年以来,政策目标重心从稳增长向去杠杆、防风险切换。

总体而言,2021年春节后的这一轮利率下行行情,背后是政策目标重心的切换,偏紧货币+宽信用组合切换为偏松货币+紧信用的组合,导致了债券市场面临的资金偏松+资产荒的格局。这一逻辑能持续演绎多长实际,需要等待政策目标重心的下一次摇摆切换。

债牛还能走多久?

短期内经济基本面仍然维持偏强运行,政策目标或仍然以防风险为主。工业生产、地产投资维持强势,制造业投资温和复苏,商品消费超季节性回落。短期来看,预计工业生产热度不减,消费和服务业依然是最需关注的边际变量。另一方面,目前经济的表现可以看出外强内弱的结构,与外部经济相关的出口、工业生产、制造业投资景气度高,而国内的基建、消费需求较弱。而美国从2020Q4启动补库存,历史上从美国开始补库存到我国出口增速见顶时间间隔约为3-8个月,三季度前出口高增预计将持续;于此同时内部消费需求也将逐步回暖,制造业投资增速进一步回升也难以证伪,因而二、三季度政策的目标重心可能都不在经济基本面上,可能更多是防范化解债务风险。当然,需要关注上游大宗商品价格快速上涨可能对基本面的负面影响。

下半年需警惕地产需求和外需的拐点。内需方面,从前瞻指标上看,去年以来地产销售火热,但随着多地出台了更加严格的限购政策,地产销售已经开始慢慢转弱。尽管当前地产投资仍然偏强,但下半年可能进入逐渐下行的通道,或将对工业需求产生一定的直接或间接影响。外需方面,二三季度发达经济体或将进入加速复苏和补库周期,提振外需,国内出口偏强的可能性较大。全球共振复苏之后,外需的拐点可能会出现,届时工业需求或面临一定的减速。考虑到广义流动性已经在逐渐收紧,出口和地产需求的拐点对工业的重要性不言而喻,下半年需要更加密切地跟踪和观察。

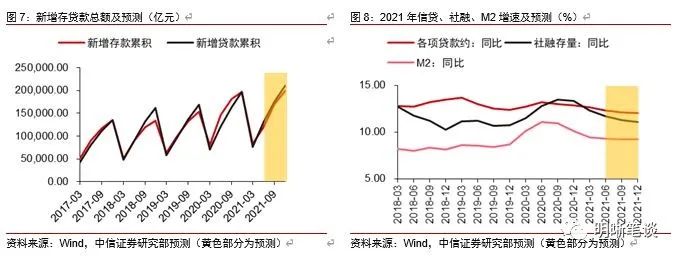

三季度社融增速预计进一步收敛。分项预测社融构成,其中在实体融资需求有所支撑,但监管带给房贷、经营贷以及非标融资的压力会随着政策收紧而走弱。今年是资管新规过渡期收官之年,我们认为在过渡期结束前针对影子银行业务的监管可能会保持偏紧,信托贷款、委托贷款等将继续收缩。粗略可以估计全年社融增速落在11%-12%区间,三季度下滑到11.3%左右后四季度维持在这一水平附近。

因而从一个季度的维度上看,当前稳货币+紧信用的组合仍将持续,意味着利率大概率仍然没有大幅下跌的基础。但是四季度可能面临政策重心的切换,进而引发利率的调整。首先是信用条件方面,一方面是社融增速本身趋于稳定,进一步紧信用的环境不再;另一方面,随着四季度经济基本面下滑的风险增大,政策目标开始向稳增长倾斜,政策可能对经济增长再定调,财政政策、信贷监管等紧信用政策或放松,形成宽信用的政策组合。其次是货币条件方面,四季度或许需要面临美联储缩减QE规模的风险,全球的货币环境偏收紧,国内货币政策即便维持偏稳也是易紧难松。因而当前偏松货币+紧信用的政策或许将转向偏紧货币+宽信用的政策组合,这或许导致利率的反弹回升。

从点位来看,3.0%或难突破。首先,缺乏了货币政策的显著宽松和基本面的下滑,利率很难出现快牛行情,这也是2019年、2021年震荡行情的原因之一。而二三季度货币政策也没有进一步宽松的必要,维持当前的平稳操作和偏松环境下,利率下行的幅度和速度可能先对有限。其次,从市场利率和政策利率的利差来看,当前1年AAA国股存单到期收益率下行到2.89%,在央行市场利率围绕政策利率波动的框架下,同业存单利率继续下行的幅度有限,而对应1月份1年AAA国股存单到期收益率下行到2.74%,长端利率目前已经接近当时低点,因而也难进一步向下突破。再次,在资产荒下长债利率进一步下行,但是在货币政策配合力度有限、基本面仍然维持偏强的背景下,长债利率也很难突破政策利率。因而我们认为后续十年期国债到期收益率在到达3.1%的第一阻力位之后很难再进一步突破3.0%。

债市策略

近期这一轮债券牛市的原因是政策目标重心从稳增长转向防风险,政策组合从稳货币+宽信用转向稳货币+紧信用,对应的是资金面的平稳和资产荒的出现。未来一个季度左右,预计政策目标的重心仍然以防风险为主,稳货币+紧信用的组合不变。但是需要警惕:若四季度经济基本面出现走弱后,政策目标重心转向稳增长,叠加海外货币收紧压力,或出现紧货币+宽信用组合。因而我们认为十年期国债到期收益率目前在利率底部震荡,很难突破3.0%关键点位。

- Vedanta,Sail,Idbi Bank,Bajaj Finance的股票将在Focustoday

- 珀金斯&玛丽·卡伦德(Marie Callender)的破产申请

- 建立创新走廊以加强新加坡与印度的联系:部长

- Arihant Capital于2019年3月的合并净销售额为29.85千万卢比,同比增长50.89%

- Spotify股票落在亚马逊的亚马逊上谈判,以推出广告支持的音乐制定

- 上半年公募基金调仓路径曝光:抱团核心资产 挖掘传统蓝筹新机会

- 反垄断是纠偏而非断人财路

- 央行:短期内对小微企业金融支持力度不减

- 政府在2020年创造1万吨洋葱缓冲股票

- 传伦交所45亿欧元售意大利证券交易所 泛欧交易所接手

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 亚洲股票受到贸易摩擦,新兴市场肿瘤袭击;美元

- 这个中型股票在过去一年中飙升了900%;麦格里看到了50%的上行

- 5G注智赋能千行百业 为天津数字经济发展插上腾飞翅膀

- NFT 发行的新方式:三分钟了解 INO 玩法

- Sensex,Nifty从近历史新高的历史记录中升温到Modi 2.0第一个机柜前面的终点下降;关键点

- 成长股驶入调整期 部分基金经理提前“锁仓”保业绩

- 油股票市场市场趋势!HPCL,印度石油,油价下跌至两周后急剧增幅

- 是银行股价坦克10%,因为毛重双重;经纪人削减TargetPrice.

- 从5月18日开始其16,000亿卢比股票回购;优惠将持续2周

- 准备向Aadhaar提供法律支持的法律草案已准备就绪:调频