重仓持有地产股的投资者,最近有点崩溃。

2020年被“茅资产”吊打,2021年又被周期股“蹂躏”。5月19日,一则限制房地产融资的传闻再次令房地产板块集体重挫,在收盘后,多位来自银行、理财业内人士表示,有关注到上述传闻,但均未收到此类通知或窗口指导。

2021年年初看多房地产板块的明星基金经理董承非,于一季度大幅加仓的万科、保利地产表现均不尽如人意,其管理的2只基金盈利排名已跌至2000名之外。

对于当前房地产行业,业内人士普遍认为,高地价、限房价的背景下,房企盈利能力下行是压制估值的核心因素。

房地产板块再遭“暴击”

受疫情影响,2020年地产股经历了“至暗时刻”,中证房地产指数全年累计下跌近13%,进入2021年,年初至今指数累计跌幅为2.5%,仍明显跑输沪深300指数(-0.75%)。

5月19日,跌跌不休的房地产板块再度集体重挫,其中荣盛发展(002146)大跌超5%,“地产一哥”万科A也大跌近2%,板块内的情绪再次被压制到冰点。

当日A股并未出现大跌,整体处于横盘震荡,房地产板块集体下跌或许与一则传闻有关。5月19日,网上传出一则消息称,协会明确要求全行业均不得开展房地产供应链类项目,单一类或集合类项目均不可,将加大对房地产融资的管控力度。

当日收盘后,有媒体报道,多位来自银行、理财、保理业内人士表示,有关注到上述传闻,但均未收到此类通知或窗口指导。业内人士表示,监管对房地产供应链2020年就已有窗口指导,房地产类供应链ABS储架规模最多20亿元,已获批储架的可以继续滚动发行,但新申请已经很难获批。

可见,市场资金对于地产板块的情绪是非常脆弱的,稍有风吹草动,便有资金出逃。自2020年以来,地产板块一直都不受市场资金待见,房地产板块的总市值已累计跌去了3272亿元。

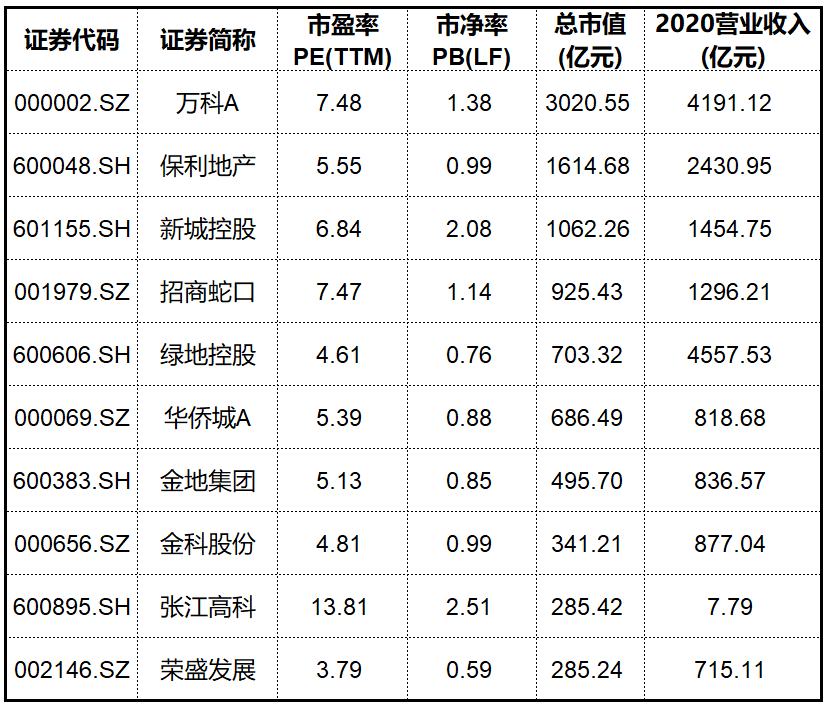

从地产板块的估值也可以看出资金的谨慎程度。以龙头股为例,万科的市净率仅1.3倍,而其过往多年的净资产收益率ROE都超20%;保利地产的最新市净率甚至已跌破1倍,处于破净状态。

有分析人士指出,由于“房住不炒”的政策定调,房地产调控仍会持续,央行货币政策边际趋紧,是房地产估值不断下行的主要原因。

600亿“顶流”基金经理重仓万科、保利

忍受煎熬的不仅仅是散户,重仓配置地产板块的公募基金也不好受。

“地产是比现金还要好的资产,是震荡市的防御利器。”这是明星基金经理董承非在2021年年初给出的预判。目前,其掌管的兴全新视野、兴全趋势投资都重仓了万科A、保利地产。

据2021年一季度显示,截至3月31日,兴全新视野前十大重仓股分别是紫金矿业、三安光电、中国神华、万科A、保利地产、海康威视、美年健康、北新建材、中国平安和妙可蓝多。

再看兴全趋势投资混合,今年一季度前十大重仓股分别是紫金矿业、三安光电、万科A、海康威视、美年健康、保利地产、中国平安、北新建材、欧派家居和宋城演艺。

对比2020年年末的持仓情况,董承非在今年一季度对万科、保利地产都进行了一定程度的加仓。其中,兴全新视野对万科、保利地产分别加仓200万股、1000万股,兴全趋势投资对万科、保利地产分别加仓1879.9万股、3603万股。

截至目前,董承非管理的2只基金资产总规模高达667.42亿元。其中,兴全趋势投资是老牌牛基,成立以来的回报率超过2462%,董承非于2013年10月28日接手管理,任职期间的回报率达331.88%,年化回报21.31%。

其实,早在2021年年初,董承非曾在一次内部演讲中表明了今年的投资策略。其表示,对2021年持谨慎态度,已经在做防御性动作,宁愿少赚不多亏,持仓结构上往自己觉得更安全更舒服的方向上靠,基本已经进入防守打法,策略上采取降低权益仓位,调整持仓结构,减持高位资产等。

董承非在提及地产行业时表示,地产是比现金更好的资产,是震荡市的防御利器,所以更愿意持有,但不会押注太重。

即使是“小心翼翼”,资本市场依然泼了一盆冷水。从前5个月的市场表现来看,董承非重仓的2只地产股表现不佳。今年年初至5月19日期间,保利地产累计跌幅达14.7%,万科A的累计涨跌幅为6.72%。

数据显示,截至5月19日,兴全新视野定开混合今年的累计收益为-2.19%,在同类基金中排名第3484位;兴全趋势投资混合累计收益为0.5%,在同类基金中排名第2433位。

净利润率低至1%-2%!房地产生意太难做?

众所周知,房地产行业的赚钱模式是,拿地-预售卖房-盖房-交付,盈利的核心自然是低价拿地,高价卖房。有分析人士表示,目前房地产的逻辑变了,集中供地新规之下,拿地竞争更加激烈,价高者得,但卖房却被限价,房企利润空间被压缩,如果融资成本没控制好甚至会亏钱。

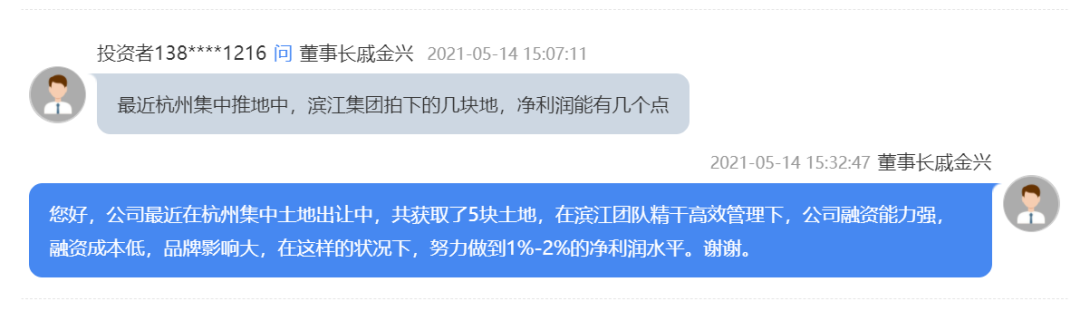

近日,“杭州地产一哥”滨江集团(002244)董事长戚金兴在业绩说明会上表示,最近在杭州集体土地出让中,公司获取了5块土地,在滨江集团精干高效管理下,公司融资能力强,融资成本低,品牌影响大,在这样的状况下,努力做到1%-2%的净利润水平。

1%-2%的净利润水平,瞬间令行业炸锅,高地价、限房价的背景下,房地产企业的盈利能力令人堪忧。据中信建投证券测算,滨江拿下的地块中,有三幅的地房比超过80%;与融信联合拿下的宁围单元地块的隐含毛利率仅1.5%;单独获取的城厢街道山口单元地块地房比为81.9%,隐含毛利率则为-1.9%,存在亏损的风险。

而这背后是,杭州集中土地出让的火爆,拿地的平均溢价率高达26%,杭州出让的57宗土地中,近20宗刷新了所在板块地价新高。

另外,克而瑞测算,建发集团于5月13日在厦门拿下的湖里区地块,成交价26.3亿元,配建面积1.32万平方米;剔除配建后,楼面价高达6.78万元/平方米,然而该区域的商品房售价不得超过7.18万元/平方米,房地差仅有4000余元/平方米,想要实现盈利十分困难。

滨江、建发集团仅仅是一个缩影,目前各家地产巨头为了市场份额,争相抢地,使得土地拍卖价格不断刷新新高,然而一手房房价却被限制,房企的盈利空间自然被压制,而这种情况或将是未来一段时期的常态。

当前业内普遍认为,房地产行业未来提高盈利能力,是改善市场估值的关键。中信建投证券房地产行业首席分析师竺劲表示,拿地价不断上涨,未来销售端限价难言放开之下,预计房企利润率将会继续被压缩。

中泰证券指出,三道红线、贷款集中度管理和集中供地新规综合推动房地产行业加速迈入运营驱动时代,将推动房地产行业门槛提升、并减少内耗,行业集中度将进一步提升。

- 百亿元基金一季报三大看点 “顶流”基金经理观点现分歧

- Trai begins review of transaction charges involved in network port-outs

- Shankar Sharma看到小帽子股表现优于Sensex,漂亮的两个主要原因

- 新车险降没降价?有车主抱怨保费不降反升 什么情况?保费为何上涨容易下降难?

- 恒星Q3结果后,轴银行股价跃升6%;你应该买或出售吗?

- 现场液化天然气(LNG)价格飙升,以遏制需求,小幅性

- 揭秘本周聪明钱:电子股扬眉吐气 年后最热概念熄火了?

- 二次方资助V2协议:抗女巫攻击、公平和规模化的链上二次方投票

- 一文了解零知识证明与区块链扩展(上)

- 人工智能将如何改变人力资源运营格局?

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 卢比薄弱,第二天疲软,下跌5杆对抗USOLOLAR

- 金色前哨 | OKB一夜大涨19% OKEx恢复提币将近?

- 截至收盘加拿大股市走低; S&P / TSX综合指数下跌0.87%

- L&T,RInfra,Tatas等15家公司竞标那格浦尔-孟买e-way项目

- 欧央行总裁拉加德出席欧元集团会议 美国公布通胀率

- Icici,Kotak Mahindra银行领先10家最有价值公司的六家,增加了1万卢比CR INM-Cap

- Layer2赛道值得期待项目:Metis

- 进军电子烟?比亚迪电子:代工为主 无独立上市计划

- Infosys,Mindtree,Coforge中的10个股票中有52周的股票; BSE IT指数靠近All-TimeHigh

- 啜饮的大赌注:相互资金Garner超过67,000亿卢比的INFY18