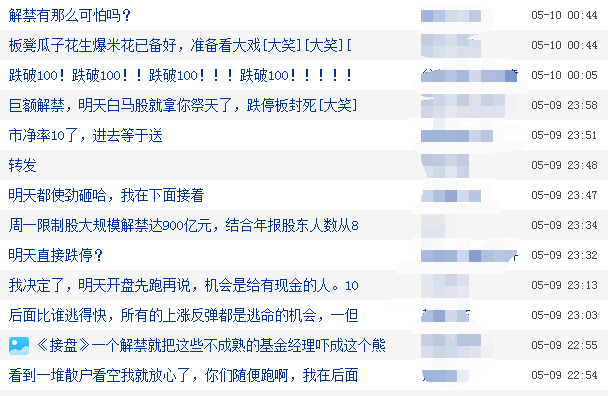

本周一(5月10日)又将迎来解禁高峰,解禁规模达1044.21亿元,占全周比例的60.59%。从解禁市值来看,医药“大白马”药明康德居首位,解禁市值高达907亿元。上市三年多来,药明康德股价已经暴涨近1300%,最新市值3491亿。

消息一出,股吧里网友纷纷表示,“周一大跌,拭目以待。” 业内人士也认为,如此高的解禁收益,或会对药明康德股价走势形成一定压力。【点击进入药明康德】

截至今年3月底,仍有股东户数14.6万余户。

医药“大白马”900亿解禁来袭

22家股东三年大赚近13倍

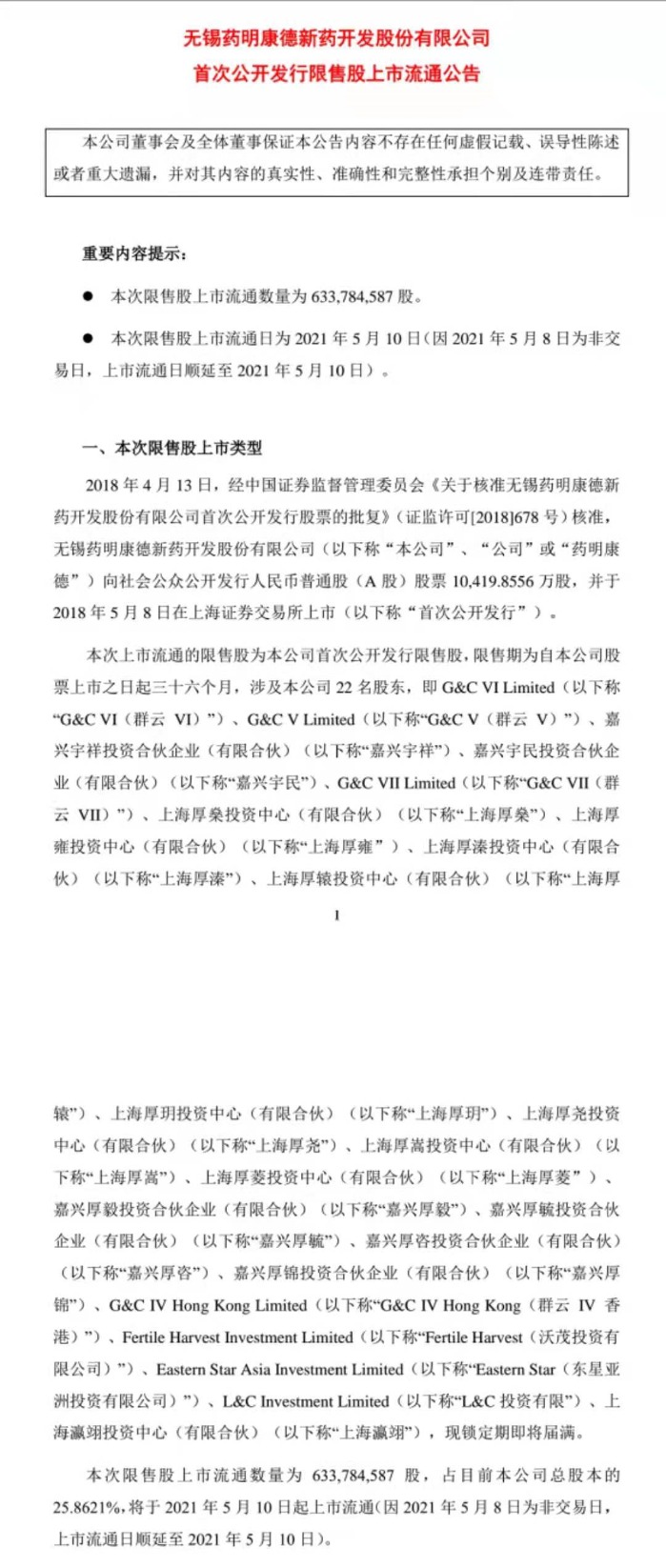

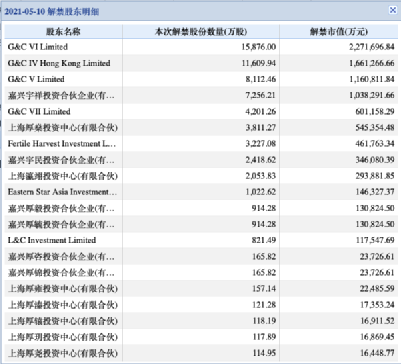

药明康德发布公告称,将于5月10日迎来6.34亿股首发原股东限售股的解禁,约合解禁市值907亿元,占总股本的25.86%。此次解禁股份均是该公司A股上市时首次发行的限售股。

值得关注的是,当时的发行价格为21.60元/股,期间经历两次每10股转送4股,相关股东持股成本降至11.02元/股。作为CXO行业的龙头,药明康德上市后的股价整体一路走高,截至5月7日收盘,药明康德股价达143.09元/股,后复权股价为283.07元/股,相关股东持股三年收益接近13倍。

而药明康德本次解禁共涉及G&C VI Limited、G&C V Limited、嘉兴宇祥投资合伙企业(有限合伙)等22名股东,其中多名股东是药明康德实控人旗下的公司。

上市三年股价暴涨近1300%

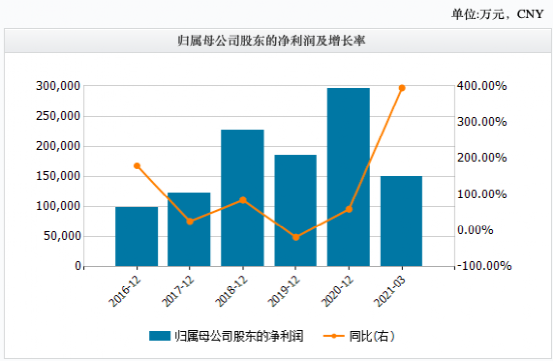

药明康德作为医药外包领域的龙头,上市后整体股价呈现飙涨之势,至5月7日收盘,三年时间里股价(前复权)已经暴涨近1300%。该公司股价持续上涨的原因在于医药外包行业高度景气,以及公司亮眼的业绩表现。

近年财务数据显示,药明康德营收持续增长,净利润保持增长趋势,仅2019年有所下滑,且增速可观。

药明康德2021年一季报显示,公司在期内实现营收49.5亿元,同比增长55.31%,实现净利润15亿元,同比增长394.92%,实现扣非净利润8.3亿元,同比增长120.92%,超出了多家机构的预期。

不过,该公司坦言,药明康德今年一季度的盈利主要来自投资。其于报告期内投资收益及公允价值变动收益分别实现4.84亿元、2.12亿元,合计较上年同期增长8.42亿元。总计下来,药明康德相关股权投资收益以及非流动金融资产的公允价值变动收益影响2021年第一季度利润为10.63亿元,而上年同期该部分影响为净损失9400.99万元。

一季度获多家公私募基金增持

药明康德成立于2000年12月,营运总部位于上海,公司起家于海外小分子新药研发服务,公司主体于2018年在上交所上市,随后2018年底在港交所上市,形成目前的A+H架构。公司已经建立了从药物发现到临床前开发,临床试验及小分子化学药生产的贯穿整个新药研发过程的综合服务能力和技术,成长为全球医药研发领域中覆盖全产业链的、排名靠前的综合新药研发生产服务平台。

截至2021年一季末,在前十大流通股东中出现多只公私募基金的身影。

比如中欧医疗健康混合基金、高瓴资本管理有限公司-HCM基金二期(QFII)、景顺长城新兴成长混合基金分别位列药明康德第五、六、七大流动股股东,除了高瓴持股保持“不变”,其余两大公募基金在一季度分别对药明康德进行了“增持”和“新进”操作。

目前,全球医药外包领域第一梯队的大多是欧美企业,如IQVIA、LabCorp、Inventive等。而国内医药外包行业还处于发展初期,整体呈现出玩家数量众多、规模小、国际竞争力弱、行业集中度偏低的现状。与国外巨头相比有较大差距。不过,就国内市场而言,从业绩表现,产业布局来看,药明康德是当之无愧的国内医药外包龙头。

兴业证券研报认为,药明康德作为国内CRO领军企业,全产业链、客户资源、质量效率等优势明显。短期来看,预计公司2021年将延续优秀的业绩表现,预计2021-2023年EPS分别为 1.64/2.20/2.92元。

天风证券研报则认为,新冠疫情下细分行业发展现新变化。海外疫情反复带来疫情防控治疗类医疗器械需求持续强劲,分子诊断和POCT维持高景气度。新冠疫苗接种持续推进,为部分疫苗企业带来显著业绩增量,而新冠疫情逐步消除带来医疗服务和医美板块业绩恢复,商业模式成熟的优质头部标的盈利重回高增长。创新药公司营业收入呈快速增长趋势,研发投入强度持续加大,产品商业化兑现渐显,作为创新药的衍生链条,CXO公司收入利润持续上扬,订单水平提升,行业进入业绩加速期。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 人工智能打败主观投资?量化投资如何保持竞争力?五大头部量化私募现身说法

- Private equity firms eye bonanza in India's affordable housing projects

- Bajaj Finance超越了Axis Bank Inmarket-Cap

- 百万股东揪心!超600亿解禁洪流来袭 多只热门概念股赫然在列(附股)

- 曾经遭到Reliance Jio的殴打,这个大型电信股现在'高信件'挑选;检查TargetPrice.

- 别人家的年终奖!这家A股400亿上市公司 给员工发了39辆宝马 连续送了13年!

- 股票幻灯片,美元附近5周高,因为鲍威尔恢复了喂养速度菲尔斯

- 塔塔通信库存集会超过5%,达到9岁

- 跨链+DeFi(分布式金融),RioDeFi将通过区块链技术降低金融行业门槛

- 炒股必备!重要日子都圈出来了 这份牛年财经日历请收好