刚刚过去的五一小长假期间,海外市场呈现大宗商品股期联动的上涨热潮。节后首个交易日,国内A股、期货市场上大宗热也无意外延续,包括焦煤、动力煤、玻璃、焦炭、LPG、沪锡、螺纹钢、热卷在内的期货商品主力合约价格盘中纷纷创上市以来新高。

节后大宗市场狂欢持续

始于今年3月份的大宗商品热潮仍在持续,节日归来,国内期货市场再度大面积飘红,以黑色系为代表的大宗商品继续上行,多种商品主力合约再度刷新历史高点。

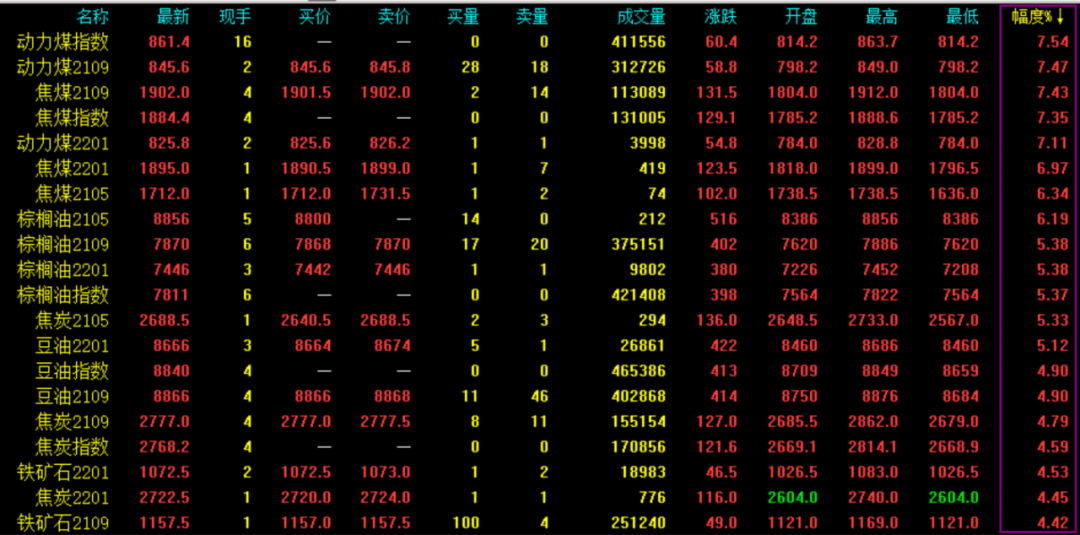

5月6日早盘,国内商品市场上主力合约中动力煤一度冲抵849元/吨新高,截至上午收盘报845.6元/吨,录得7.47%的涨幅;焦煤更是一度达到1912元/吨高点,截至上午收盘报1902元/吨,涨幅达7.43%。此外,截至上午收盘,棕榈油、菜油涨逾5%;LNG、豆油、焦炭、铁矿石涨幅均超4%;除粳稻、鸡蛋、生猪等少数农产品期货价格下跌外,多数商品价格收涨。

此外,截至北京时间6日收盘,伦敦金属交易所(LME)铜期货价格跌0.34%报9932美元/吨,盘中一度突破10000美元/吨关口,报10040美元/吨,距离历史10190美元/吨的历史高点仅一步之遥。5月6日早盘,国内期货市场上铜价也持续走高,截至上午收盘沪铜、国际铜均涨1.28%;国际铜期货续创历史新高,沪铜期货再刷近十年高位。

A股市场上,节后首日大宗商品概念股也涨势凶猛。截至上午收盘,钢铁指数涨4.5%、煤炭指数涨4.39%、贵金属指数涨3.42%。个股中,重庆钢铁、海南矿业、太钢不锈、八一钢铁、山煤国际等众多股票现涨停。

供给收缩助力涨价潮

本轮大宗商品涨价潮延续,与供给端收缩、需求端增长关联紧密。

“4月国内多地发生煤矿安全事故,受此影响主产区安全检查力度升级,另有局部地区开展超产现象专项检查,国内煤炭供应整体偏紧;同时下游化工及建材等用户用煤需求较旺盛,多重因素支撑下产地坑口价格持续高位偏强运行。此外炼焦煤方面,从4月中下旬开始,随着焦炭市场的好转及焦化盈利水平的提升,焦化厂采购焦煤的积极性有明显提升,再加上产地焦煤矿井均面临安全检查、环保检查及核定产能检查,影响了产量的增加,供需紧平衡的背景下,焦煤市场开始拉涨。”卓创分析师任慧云表示。据国家统计局数据,2021年3月份,全国原煤产量34076万吨,同比下降0.2%,比2019年3月份增长9.4%,两年平均增长4.6%。近期国内煤矿安全、环保检查严格,国内供应整体偏紧。而需求方面,据国家能源局数据,3月份,全社会用电量6631亿千瓦时,同比增长19.4%。4月国内局部地区电厂发电负荷高于预期,需求端对煤炭市场也起到一定支撑。

除近期大涨的煤炭外,多种商品的市场供需矛盾也逐步凸显。

生意社分析师李嫚认为,4月玻璃价格上涨,玻璃现货市场整体交投情绪较好。上游,石油焦价格上涨;纯碱价格较为平稳,液化天然价格下跌。下游在房地产竣工周期下,下游贸易商及玻璃加工企业拿货积极性较高,订单情况尚可。短期来看,生产企业库存无压力,玻璃市场信心较好,成交重心偏强。

卓创分析师宋洪潇也表示,4月铜价回升主要原因,一是美国经济数据向好,国债收益率下滑拖累美元回落,利好铜价;第二,智利罢工风波再起,海外铜库存出现下行迹象,供给因素助力铜价上涨。当前供给错配依然存在,欧美刺激措施仍支撑需求预期,因此预计5月期铜延续高位运行。

下游毛利率现显著下滑

大宗商品价格持续拉涨的同时,近期国内外下游生产企业也逐步开启涨价模式,以应对成本压力。

此前据媒体报道,可口可乐公司由于原材料价格上涨,打算提高产品售价。全球日化巨头宝洁也加入到涨价阵营,表示将从今年9月开始提高婴儿产品、成人纸尿裤和女性护理用品的价格,涨幅为5%-9%不等。而卓创统计数据显示,2021年,悄然之间与居民生活息息相关的物资均已出现明显的上涨。食用油涨价50%,零食涨价30%,啤酒涨价10%,电器涨20%。

尽管成本传导逐步实现,但下游企业毛利率也遭到影响。

卓创分析师毕红兵表示,2021年三月份,白色家电产量再创新高。国内期货市场,卷螺再创历史新高,市场心态极为提振。由于去年年底到今年以来,钢铁等诸多工业原材料价格上涨势头猛烈,根据原料成本比例拆分假设,在原材料成本上涨下,若白电企业单独消化上涨的成本,则家电企业的毛利率将受到较大影响。据监测数据,在近期价格持续波动对整个白色家电行业的影响下,空调毛利率下降32.26%,冰箱毛利率下降25.09%,洗衣机毛利率则下降31.63%。

宝城期货金融研究所所长程小勇认为,国家统计局公布的数据显示,2021年一季度,全国规模以上工业企业实现利润总额18253.8亿元,同比增长1.37倍,较2019年同期增长50.2%,两年平均增长22.6%,工业企业利润依然维持较高增速。然而,分行业来看,上游工业企业利润增速明显高于中下游。数据显示,2021年一季度原材料制造业利润同比增长4.34 倍,两年平均增长40.7%,是一季度工业企业利润拉动最强的行业板块。其中,包括煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业合计的采掘业利润同比增速达到70.7%,包括黑色金属矿采选业和有色金属加工业领跑2021 年3 月利润同比增速。

下游消费相关行业受疫情影响较大,利润仍低于2019年同期。一季度,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业,纺织业,家具制造业,印刷和记录媒介复制业,木材加工和木、竹、藤、棕、草制品业,文教、工美、体育和娱乐用品制造业等行业利润尽管同比实现两位数增长,但2年平均增速为负。

因此,当前的原材料涨价类似于2017年供给侧改革和1998-2000年三年去产能的阶段,但是从上下游利润同比增速差来看,当前原材料行业涨价远超过下游利润的涨幅,这种情况是不可持续的。

大宗商品的这波牛市还能持续多久?

瑞达期货分析认为,进入五月,新一月份的煤管票収放,假期煤矿生产未叐到影响,销售情况幵未有所减弱。着大秦线检修完毕,站台调运稍有增多。产地价格持续上涨,涨价煤矿也有所增多。五一假期期间电厂日耗相对减少,但据悉部分地区电厂库存处于低位状态,假期期间幵未大量补库。随着迎峰度夏即将来临,节后电厂补库需求较为强烈,预计节后动力煤价格或继续上涨。

太原煤炭交易中心分析也显示,供应方面,2021年焦煤市场供应端难有增量。首先国内产量方面,2021年焦煤无新增产能释放,国内产量基本会保持去年水平,另外目前主产地煤矿安全检查、环保检查及按核定产能检查比较频繁,一定程度上也抑制了煤炭产量的增加。进口方面,2021年进口澳洲焦煤仍处于严禁状态,而进口蒙古焦煤补充又相对有限。整体来看,进口焦煤资源供应持续偏紧,而国内焦煤供应端增量有限,供应紧张的局面暂时难以有效缓解,因此对后期焦煤市场价格将形成支撑。需求方面,2021年焦煤需求有增加空间。目前焦化厂开工率仍维持高位,随着焦炭价格持续上涨,焦化盈利水平不断提高,对焦煤的采购积极性不断增加,预计后期焦煤市场需求仍有增量空间。

不过对于大宗市场的远期走势,分析人士也渐渐显露担忧。

程小勇认为,原材料涨价已经影响到下游开工。3-5月是基建项目大规模开工和施工季节,尤其新开工的项目,然而原材料短缺情况下,部分工地和工厂开工率明显下降。由于近期原材料价格暴涨,加上厂家供应偏紧,经销商手中资金能够采买的货量也就相应大幅减少,且面对下游施工方压价,盈利空间并不大。

产业利润过度向上游集中导致中下游受挤压,终端消费最终会难以接受产品提价而放缓。依照2016-2017年供给侧触发的利润再分配规律,上游利润/下游利润增速超过1倍的持续时间大约6个月时间,因此大约6月份利润就可能会再平衡,及上游利润会因原材料价格涨幅放缓甚至回落而增速回落。

相关报道:

国际大宗商品动能十足 铜价创10年来新高!这些板块值得期待

资源股大爆发 大宗商品也猛涨 A股有戏?巴菲特警告 耶伦“口误” 通胀刹不住?

热炒“通胀”!五一假期境外大宗商品、股票、期货携手上涨 节后A股怎么走?

港股有色金属板块走高 大宗商品价格继续上升 伦铜重返10000美元/吨

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 盯着瓦伦饮料股票?你应该买吗?找出

- 塔塔钢铁股票岗位在3周内获得最大的收益;公司集成为欧洲第二大灯制造商

- 这个中帽可能是百百长:今年到目前为止,60%的收益,从这里有40%,Salea

- Sebi投资相互资金更便宜;把帽子放在quotpenses上

- 业绩不彰豪赌虚拟币 上市公司“火中取栗”提振股价

- @粤港私家车车主 这条免加签政策将继续实施!

- Sensex,Nifty增加了开幕; ongc,TCS顶级纳税人,Mindtree命中新鲜52周

- 图表信号强大支持这两款库存;最近的市场纠正可能有底线

- Sensex增加了115点,漂亮的坐骑10,245; ICICI Bank,M&M获得3%,Wipro拖累IT界

- 在通货膨胀Datarelease之前,Sensex在开业贸易方面超过150分