昨日市场全天维持着震荡态势,成交量收缩,市场情绪又变得低迷。近期,印度疫情的再度爆发刺激了医药板块继续走强,但整体上市场风格依然捉摸不定,市场观点出现一定分化。

昨日,海通证券在策略研报指出,春节以来的超大市值茅指数跑输,是其性价比的自我修正,仍认为今年中大盘股机会更大。

而近期,中银证券在策略研报表示,进入2021年,A股市场整体风格明显切换,从而给有泡沫化倾向的“茅指数”带来明显压力,以“茅指数”成分股为代表的“核心资产”在相当一段时间内恐怕都好景难再。

那么,除了“茅指数”类公司,我们还有哪些其他的选择呢?天风证券近期对中小市值公司进行了研究,认为当前中小市值性价比有所提升。又根据2019年以来“逆袭”的中小个股进行分析总结,并将特征进行了归类,得出了6条经验。同时有百亿规模基金Q1持仓中小市值标的作为分享,一同探索当下市场可值得研究和投资公司。

当前中小市值市场

天风认为,极致的结构性之后,当前中小市值性价比的确有所提升:1)市值层面,大小盘估值比处于历史高位。2)交易层面,以头部成交量占比衡量的交易拥挤度处于05年以来最高位,前10%市值及前20%市值的公司成交额占比整体均达到了历史高位,聚焦“以大为美”的风格3)经历金融去杠杆、贸易战、新冠等冲击后,盈利修复阶段中小市值具备弹性。4)金融监管+注册制消化小市值个股壳溢价,当前已回到13年炒作之前水平。5)主导增量资金持股集中度有所下滑,市值下沉进一步被市场接受。

但需要注意的是,中小公司性价比的提升,并不代表市场风格的彻底转换,毕竟中小市值的公司出现大牛股的概率还是偏低。对于鉴别要关注的是,公司需要有稳定的盈利和抵御宏观及周期波动的能力,同时,公司需要人气和“量”则是要有机构资金的关注和增持。

6大经验详解

1、买中小需要自上而下视角,逆袭个股行业集中度很高

根据2018年末市值低于150亿且至今涨幅超过300%的条件进行公司筛选,得到99家符合条件的公司,同时71家集中分布在电子(14家)、化工(14家)、医药生物(13家)、电气设备(10家)、机械设备(10家)和食品饮料(10家)这六个行业,占比达70%,可以发现这些逆袭股的行业集中度很高。

天风认为,与“买龙头”思路稍有不同的是,中小个股表现可能更加取决于所在行业的体量空间或所处盈利周期,因此自上而下的行业配置更加关键。

2、虽然存在其他驱动力,但仍然大体与行业盈利正相关

第二条经验还是延续行业层面进行解读,从过去两年的行业情况及中小公司的表现来看,虽然存在部分行业脱离趋势的情况,但整体上,天风认为业绩向好的行业与中小市值股票表现有明显正相关关系。即是景气度越高的行业,中小市值的公司越可能表现更好。

3、买中小,最好不选择集中度提升过快的行业

集中度提升过快的行业,代表大小公司之间存在激烈内部竞争,同时龙头公司的市占率持续提升,留给中小市值公司的行业空间逐步缩小,行业整体出现饱和和增长变缓的现象,比如:纺织服装、休闲服务、商贸等。

因而,行业集中度变化不大或甚至下滑的行业,处于成长期,市场增量扩容,如电新、军工、电子;或是处于成熟期,对上下游议价能力提高,比如化工、机械(部分成长行业如半导体、新能源上中游也具备这一属性)。

4、个股层面,整体不贵的情况下,中短期估值更加无关紧要

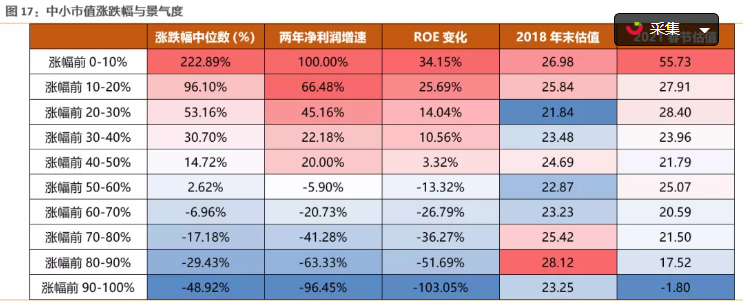

截止18年末,所有150亿以下中小市值统计,只有4.5%的标的PB历史分位在50%以上。Top99中也只有10个标的18年末PB估值在历史分位50%以上。而涨跌超100%的个股中,有55.7%的公司估值其实高于同行业估值水平。所以实际上,跑赢的中小市值股票并没有明显的估值上的优势,在整体估值不高的情况下,不要只着眼于公司中短期的估值水平。

5、估值分化是结果不是原因,中小市值内部同样有头部溢价

根据经验四可知,过去涨跌较多的中小公司,18年底并没有什么估值上的优势。但是到了近期牛市高点,估值水平显著拉开。依据个股景气改善程度,实际上中小市值内部同样出现了“头部溢价”和极致的结构性,即赋予绩优个股相当高的估值溢价。

6、股权激励和回购或能提高胜率

根据统计,19年以来涨幅top99中有41家公告过股权激励(剔除未通过的案例),占比41.4%。而19年以来涨幅top99中游半数以上(53个标的)进行过回购,且其中有37个案例是用于股权激励回购注销。涨幅最大的20家中小市值中有16家在过去两年公告过股权激励或进行回购,其中13家回购股份用于股权激励注销。

实例印证

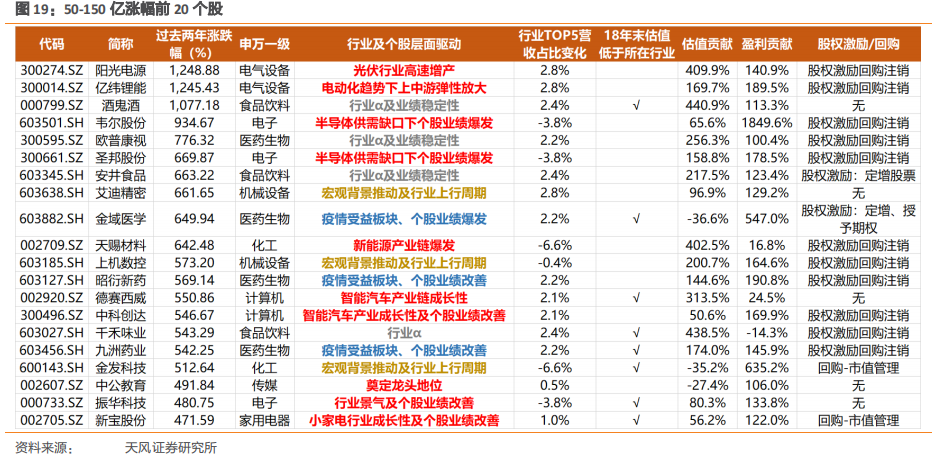

而为了能够反向论证,天风剔除了18年末低于50亿市值的个股,筛选出了过去两年涨幅最大的前20家公司,得出:

1)行业层面的驱动分两类,一类是行业景气向上拉动个股业绩增长。另一类是行业业绩稳定性特征以外,过去两年受益于市场风格而获得额外估值溢价的,如食品行业。

2)横向比较,前20牛股扎堆的行业集中度提升幅度都不太大,其中偏周期类行业集中度还有所下降。

3)个股层面估值和涨跌幅的拆分,除食品行业不明显以外,其他无论估值贡献如何,盈利贡献能力都不差。

4)中小整体估值不高的情况下,中短期估值不必过度关注。对消费和周期行业,底部低估值可能有一定优势,但对成长行业而言几乎没有加成。

5)前20中超七成个股在过去两年进行股权激励或者回购(用于股权激励)

百亿基金新进中小公司

春节以来市场风格多变,根据出炉的基金一季报已可看出,除核心资产外,大多机构也有选择择机布局低估值资产,同时下沉布局中小市值资产,基金持股的集中度有一定的下降。以下25家为百亿规模以上基金产品2021年Q1持仓中新进入500亿以下市值的中小市值标的。

图片来源:天风证券研究所

无论茅指数公司或中小市值公司,归咎到最后的重点都是公司的业绩及所在行业的景气度。一季报已进入尾声,不管市场风格如何切换,业绩有强支撑的公司依然值得期待。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24