核心结论:总仓位回落,加银行周期、减科技消费

截至4月22日,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)2021年一季报已基本披露完毕,根据我们对基金一季报披露数据的分析统计,主要得到如下结论:

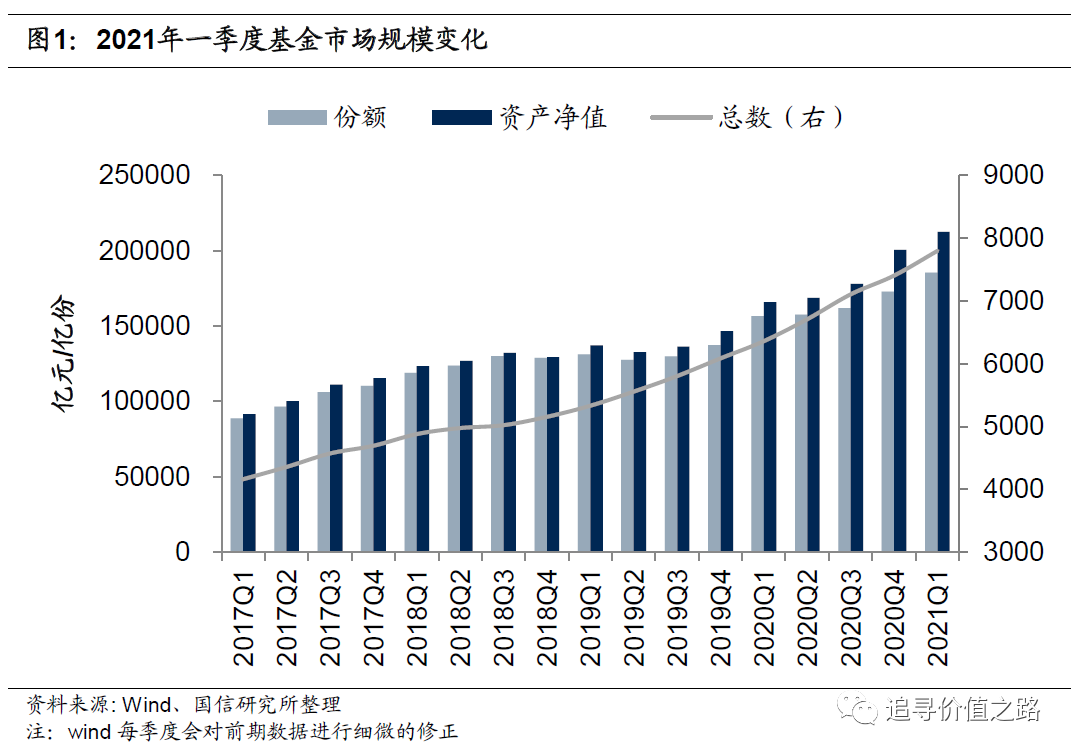

1)2021年一季度市场基金份额及资产净值环比持续增加,新发基金发行份额同比继续增长。

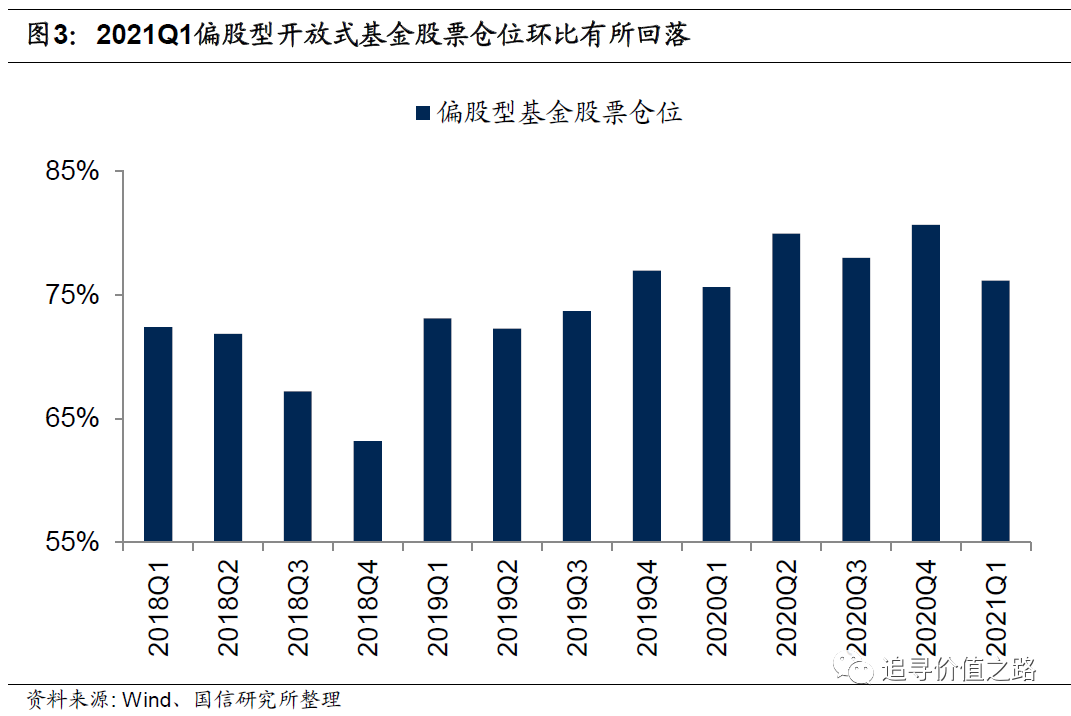

2)偏股型主动管理基金仓位高位回落,创下了去年二季度以来的新低。

3)行业配置上,银行、周期板块继续加码,科技、消费板块占比回落。

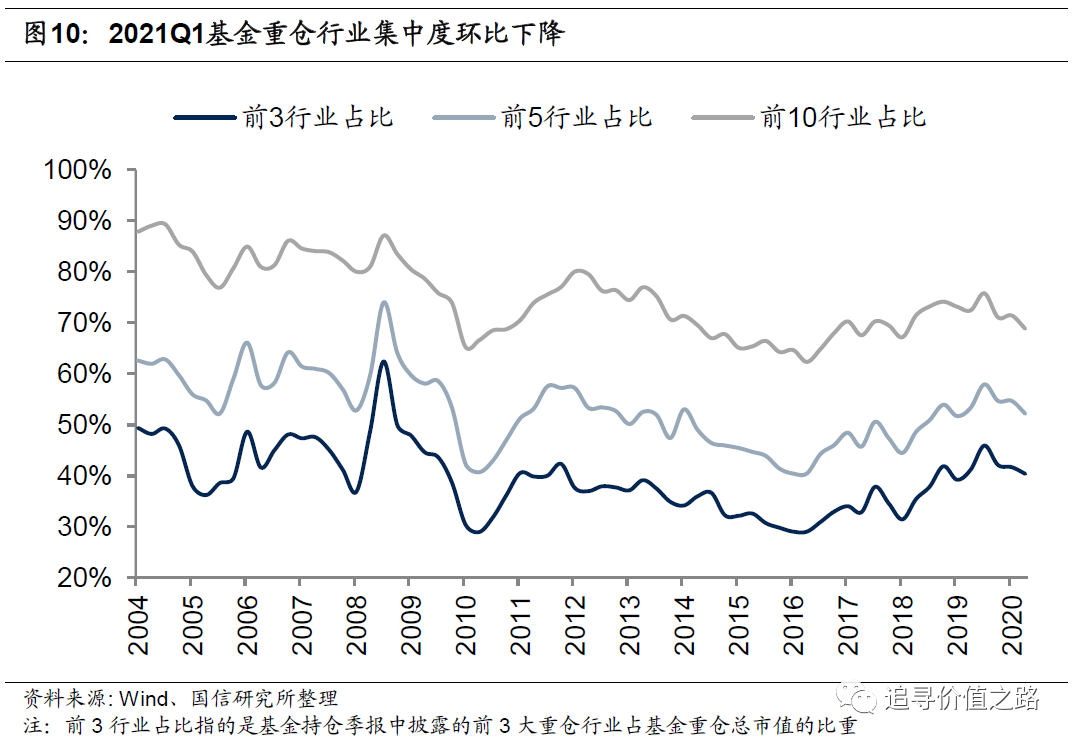

4)从集中度的角度看,一季度基金持仓的行业集中度和个股集中度环比双双下降。

基金持仓规模

总规模:基金份额及净值环比持续增加。2021年一季度市场基金份额及资产净值环比持续增加,从变化趋势看,2016年四季度以来基金市场规模总体增长较为稳健,虽然2018年三季度至2019年三季度增长态势有所放缓,但去年一季度开始基金规模再次出现大幅回升的迹象。

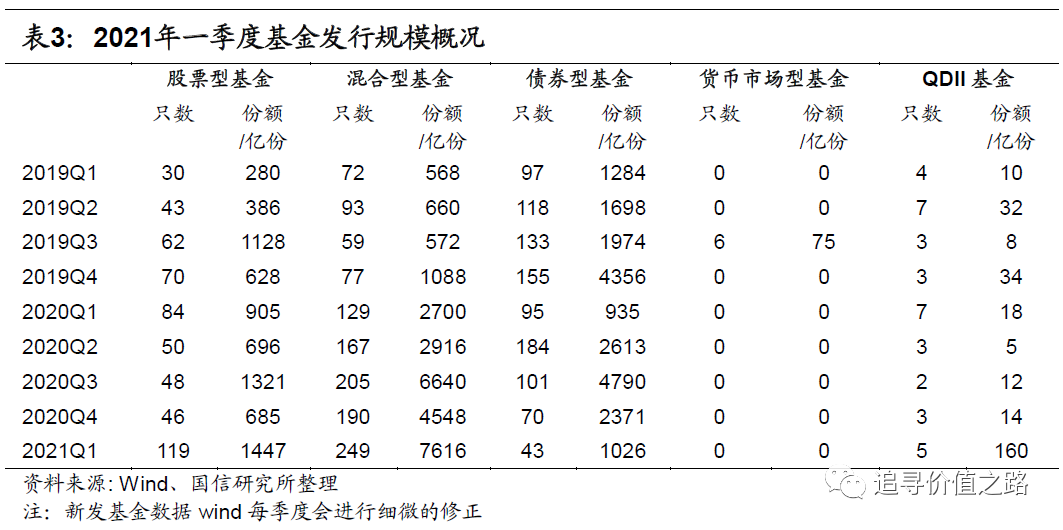

发行规模:发行份额同比继续增长。一季度共发行基金416只,同比上升32%,环比上升35%,发行份额10248亿份,同比上升125%,环比上升35%。

基金行业配置变化

股票仓位:总仓位高位回落。一季度偏股型基金股票仓位高位回落,由去年四季度的80.7%降至76.1%,创下了去年二季度以来的新低。

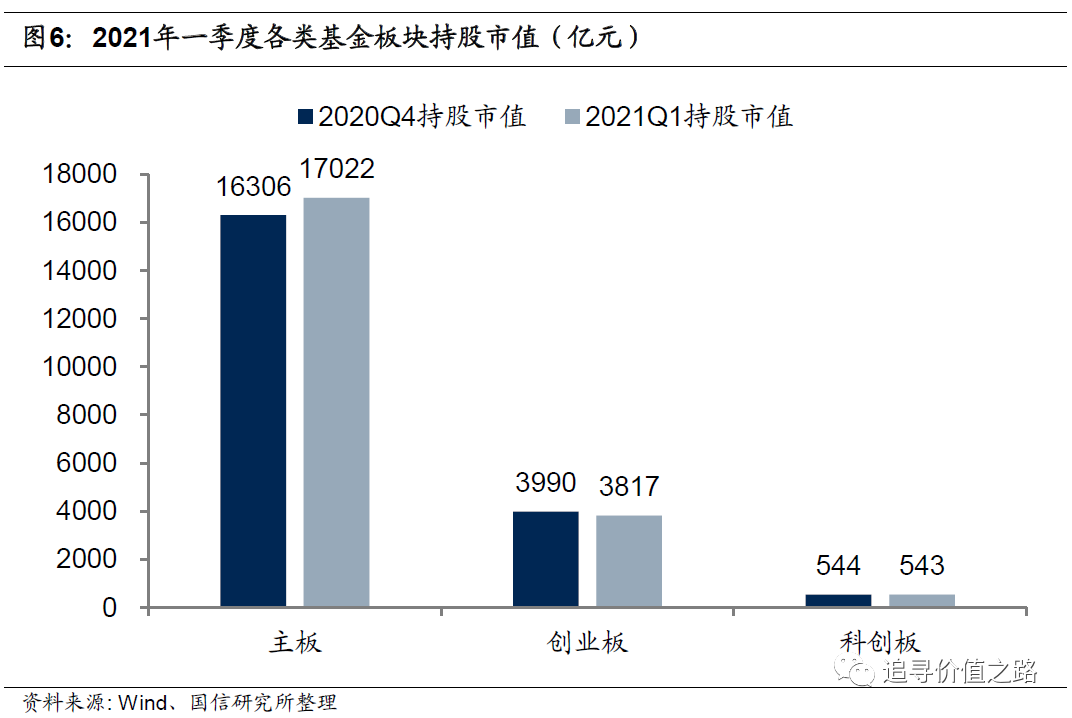

板块持股市值:主板升、创业板降。一季度三大板块持股市值变化略有分化,其中主板持股市值占比小幅上升,而创业板、科创板持股比例有所下降。

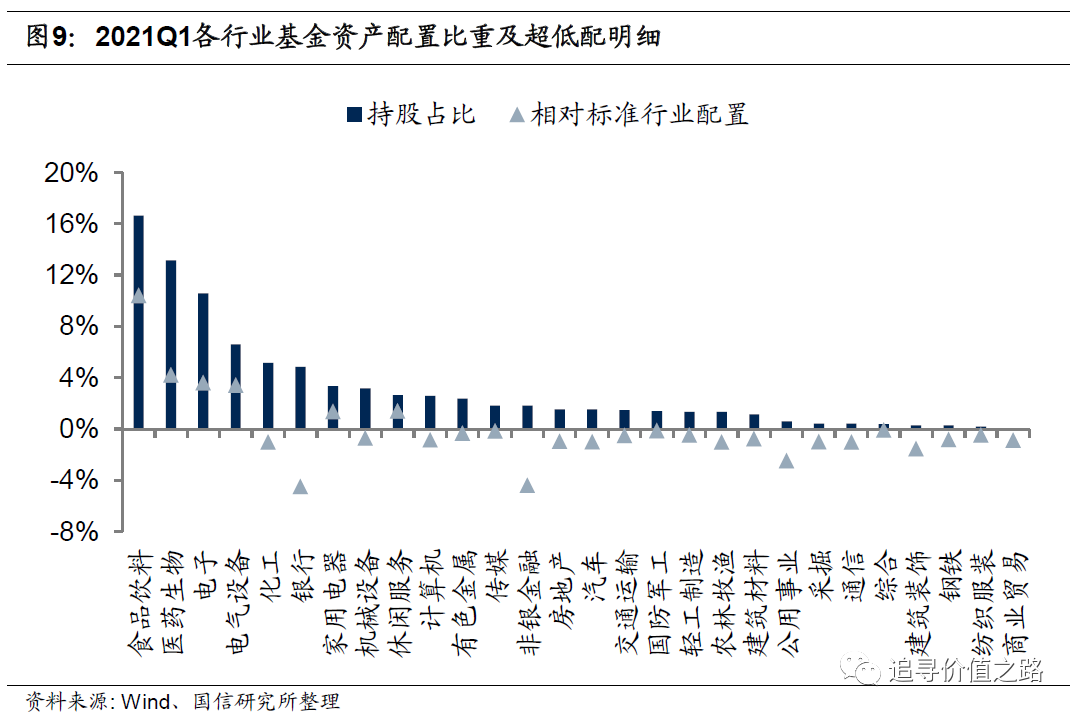

行业持股比例:银行、周期继续加码,科技、消费占比回落。行业配置上,银行、化工、建筑材料等板块一季度持股占比涨幅居前,分别上涨2.0%、0.6%、0.4%。而电气设备、非银金融、食品饮料、家用电器和计算机行业持股占比大幅下降,环比分别减少1.8%、1.1%、1.0%、0.8%和0.7%。

重仓行业集中度:一季度重仓行业集中度环比下降。基金重仓行业前3、前5、前10占比分别为40%、52%、69%,环比分别下降1.3%、2.5%和2.6%。

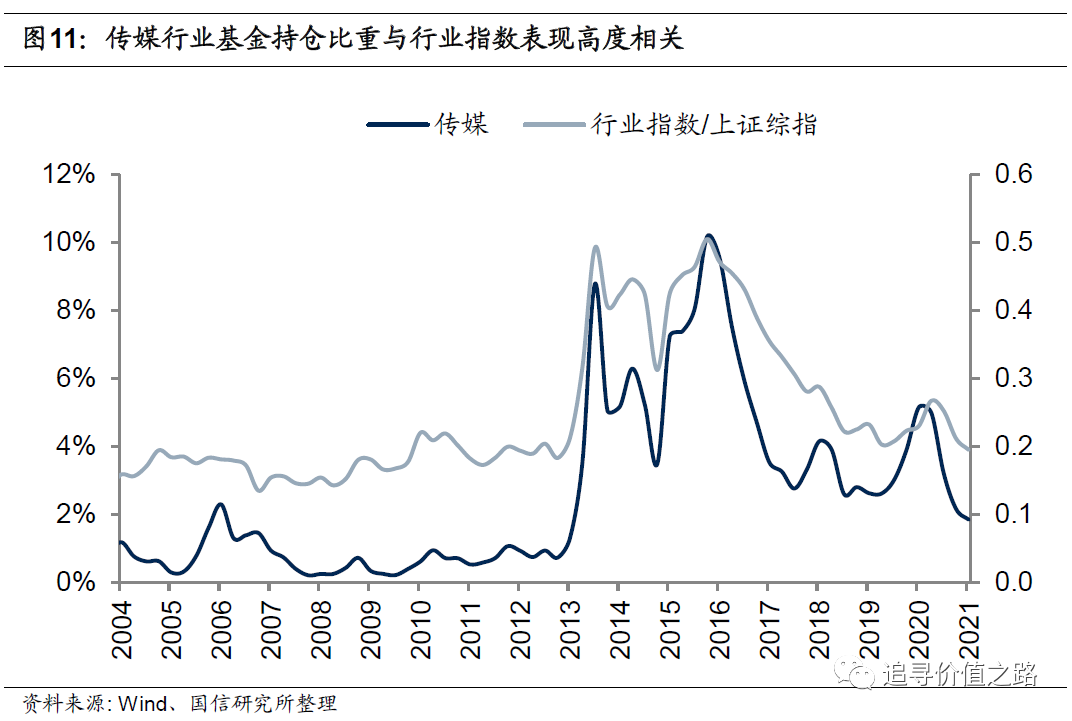

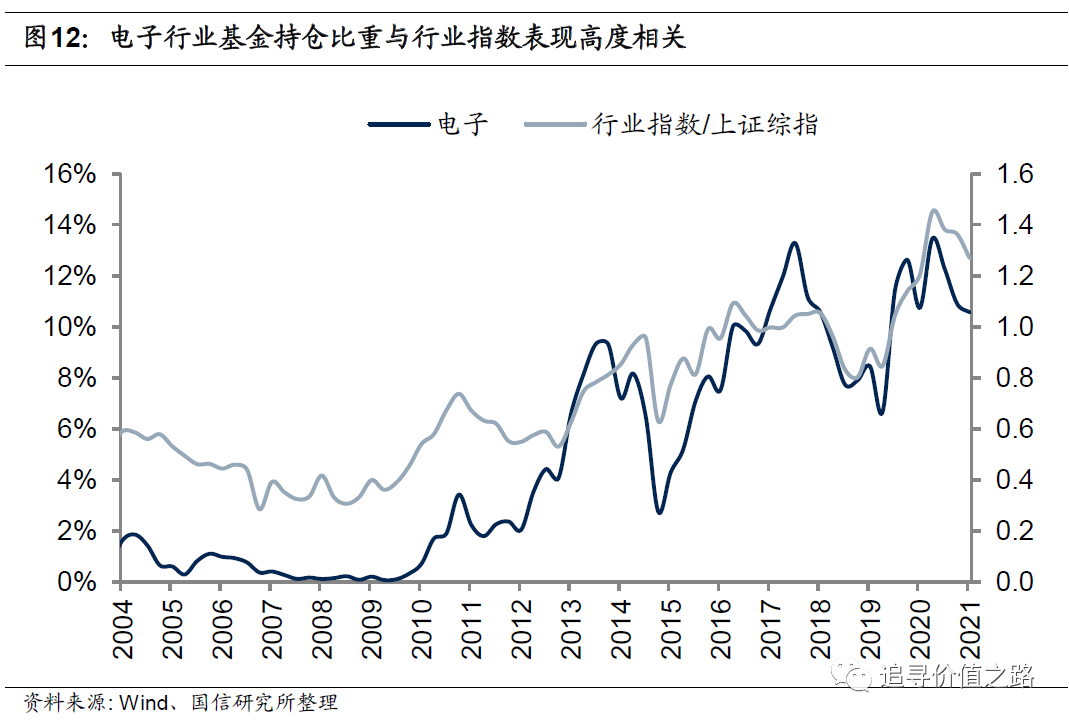

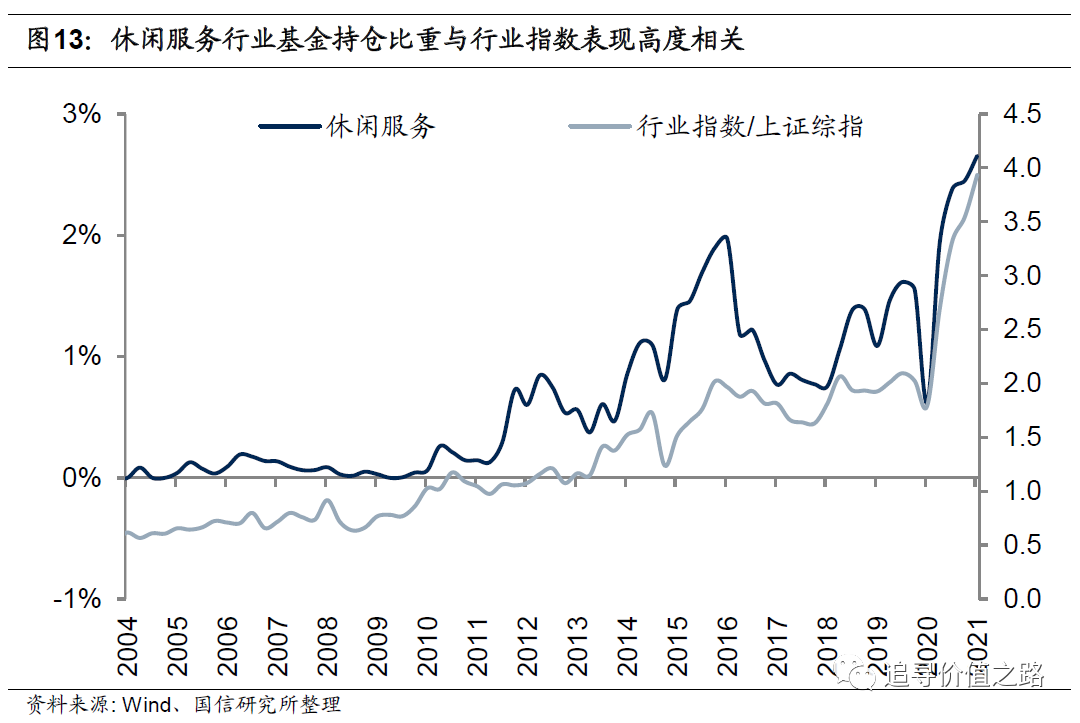

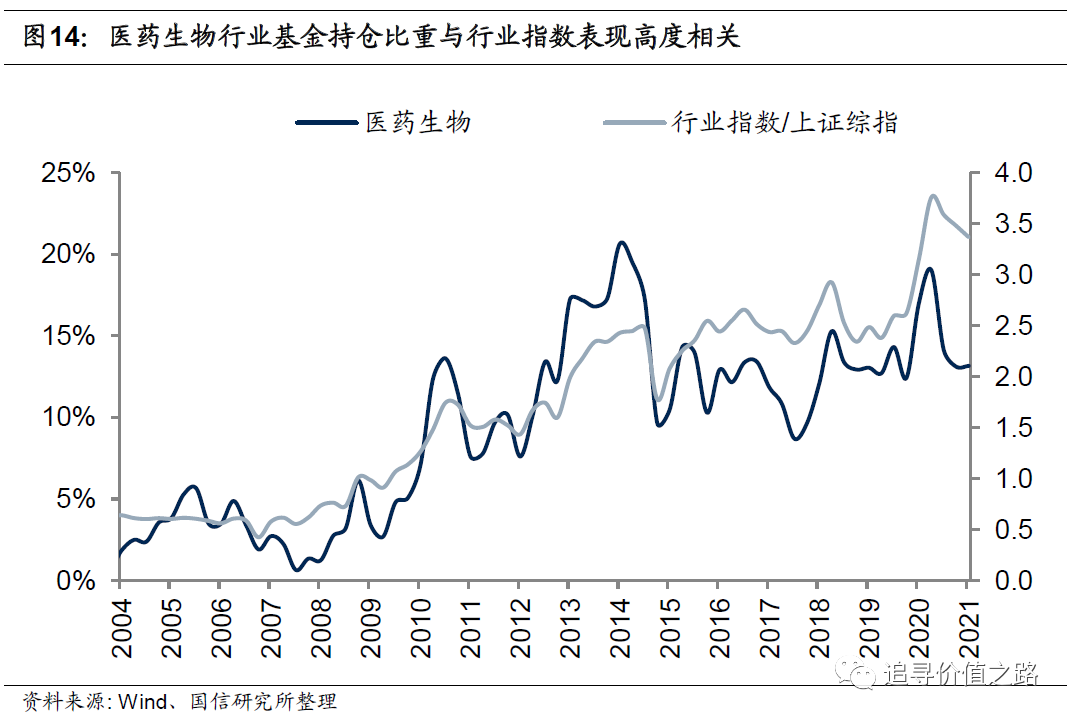

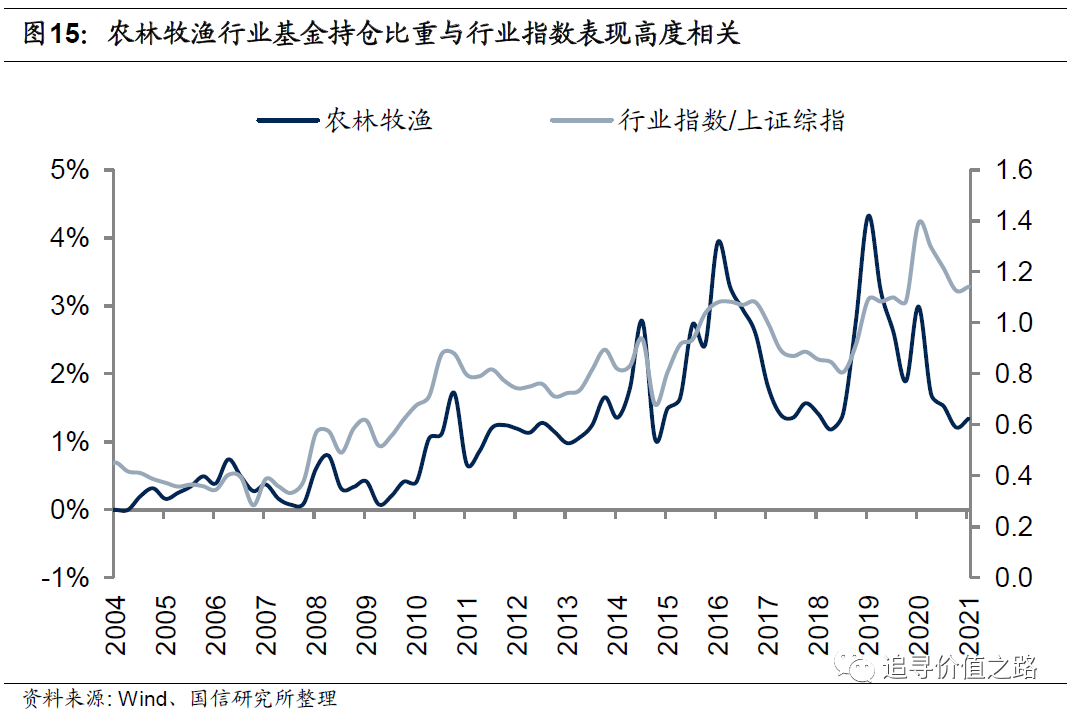

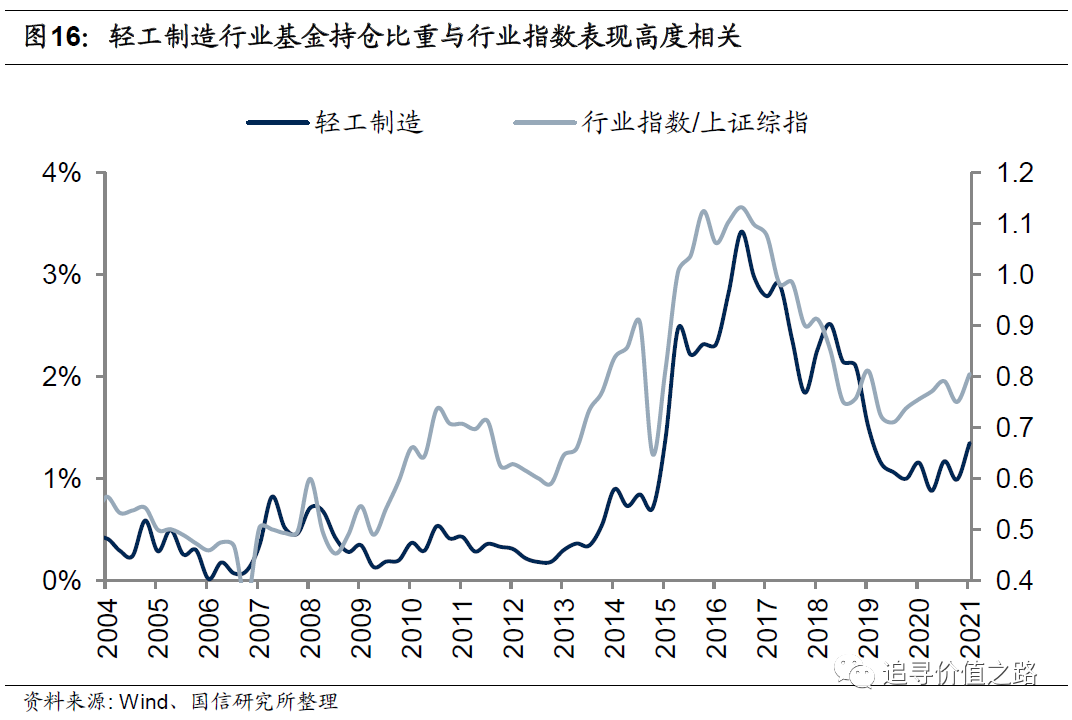

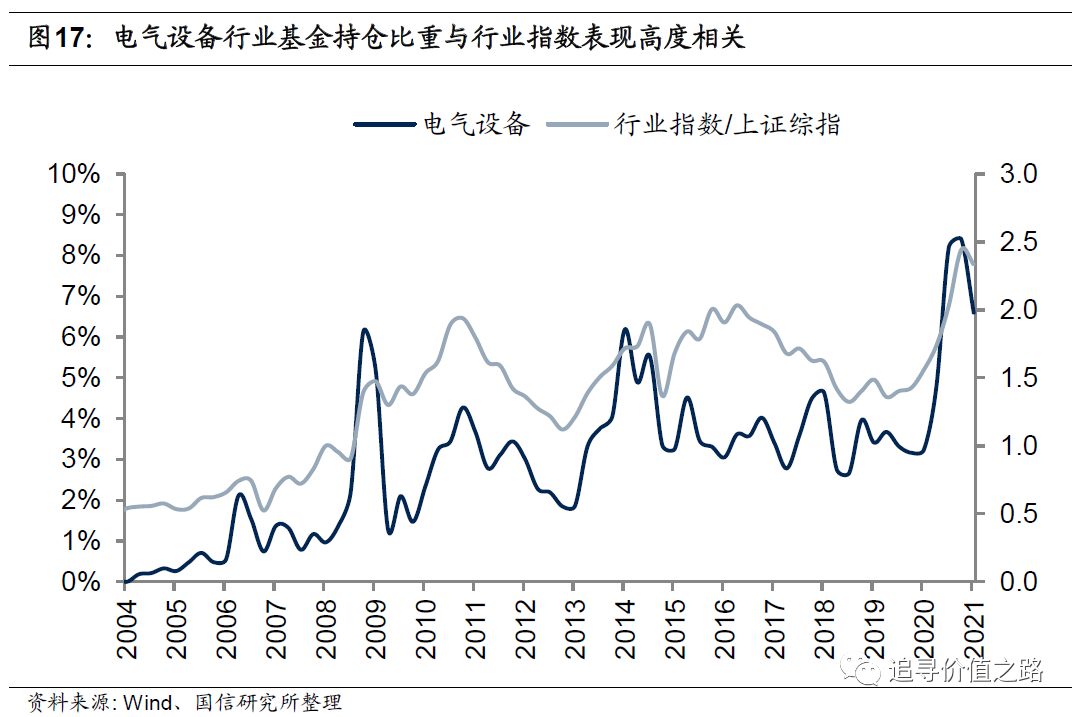

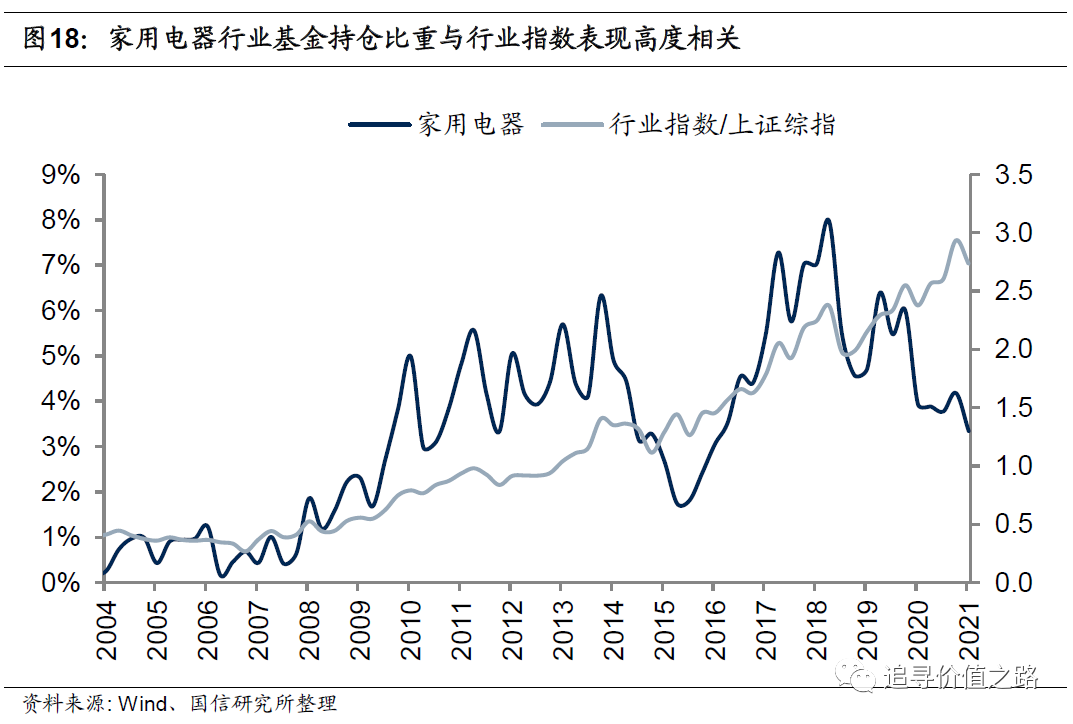

机构持仓与行业表现:传媒、电子表现与机构持仓高度相关。整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。

基金个股配置变化

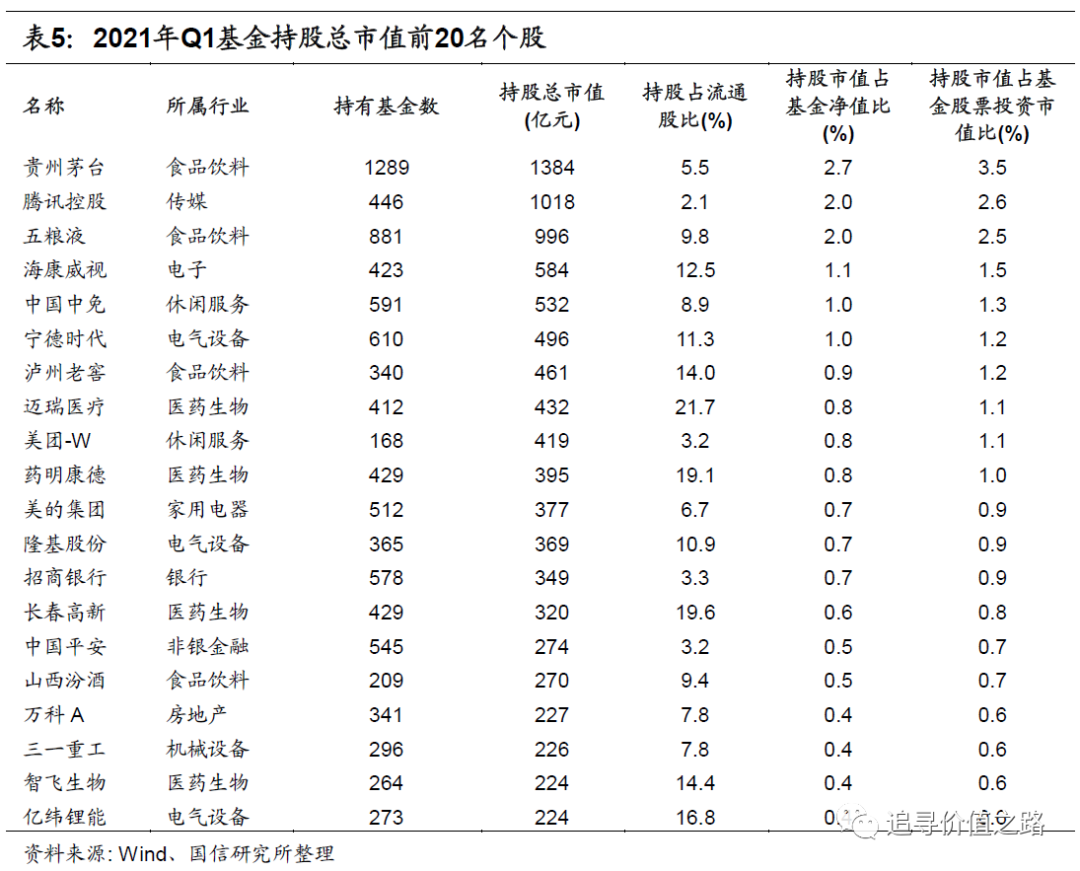

重仓个股配置:消费、医药个股仍较为集中。2021年一季度基金重仓的前20只股票中,医药生物和食品饮料行业各有4只,电气设备行业3只,休闲服务行业2只。

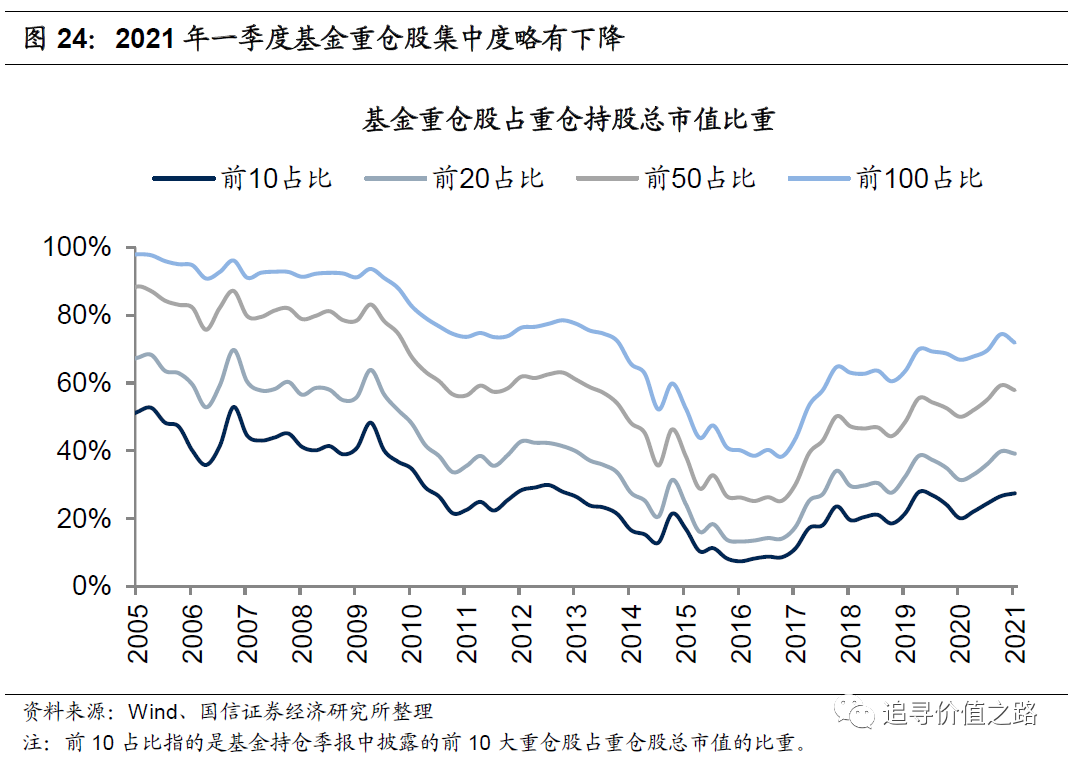

重仓个股集中度:重仓个股集中度略有下降。一季度基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为27%、39%、 58%和72%。

陆港通基金配置变化

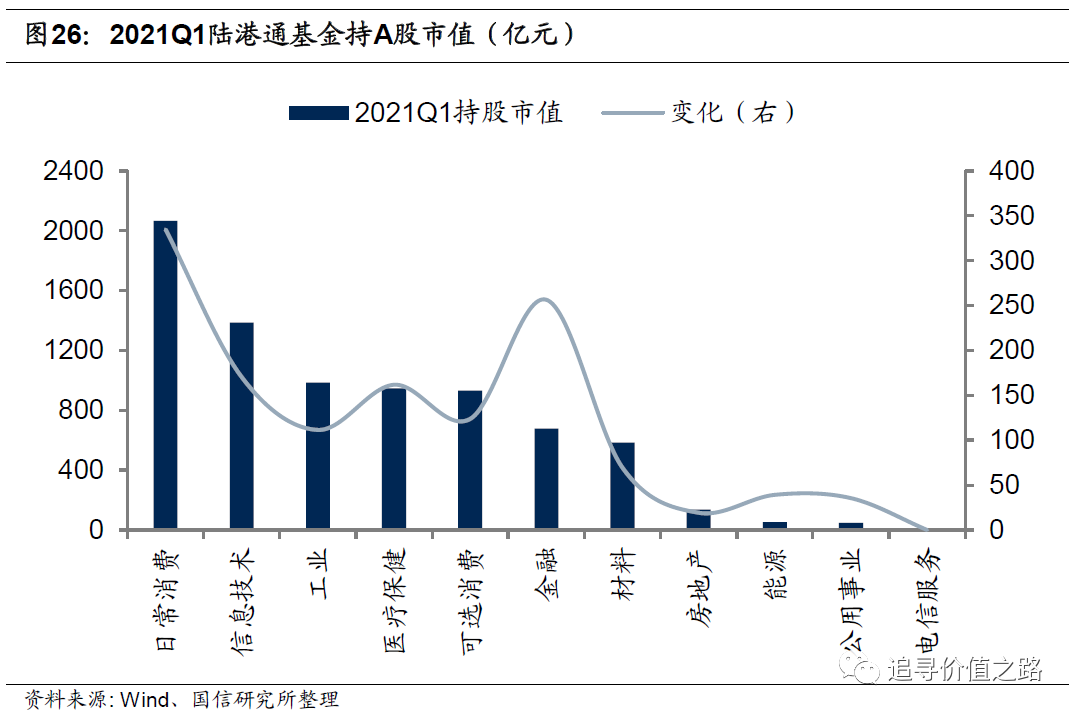

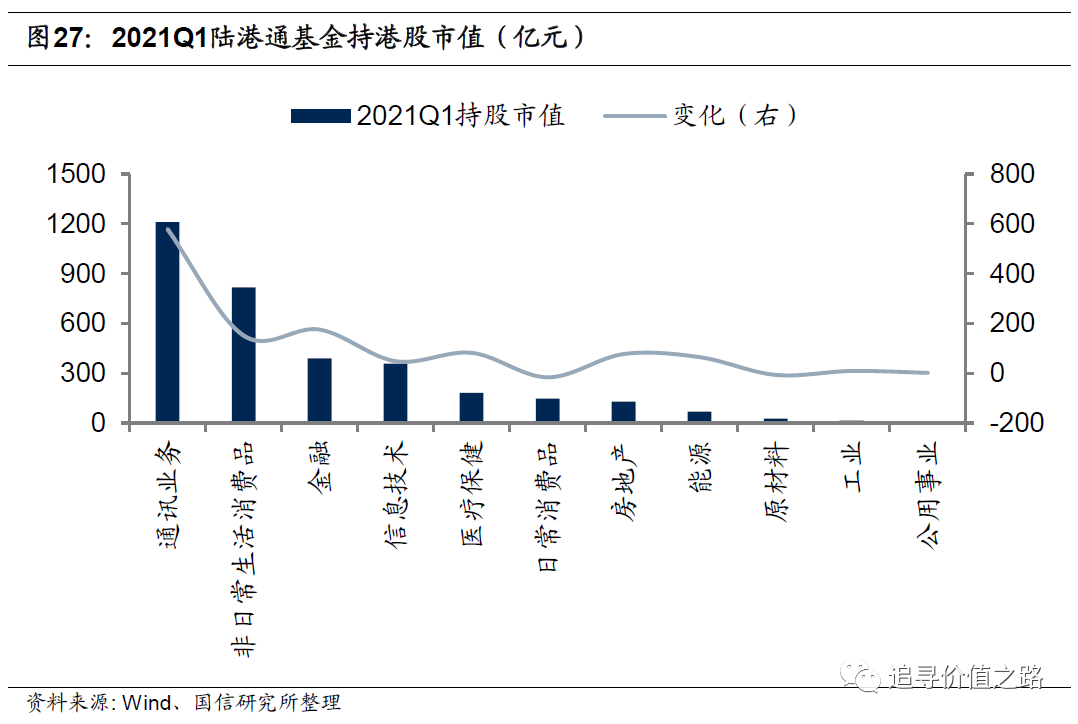

北上加金融消费、南下加科技金融。2021年一季度陆港通基金持A股总市值为7810亿元。其中陆港通基金北上加金融消费、南下加科技金融。

基金持仓规模变化

总规模:基金份额及净值环比持续增加

2021年一季度市场基金份额及资产净值环比持续增加,从变化趋势看,2016年四季度以来基金市场规模总体增长较为稳健,虽然2018年三季度至2019年三季度增长态势有所放缓,但去年一季度开始基金规模再次出现大幅回升的迹象。根据WIND数据统计,截至2021年一季度市场共有基金7797只,基金份额共计185496亿份,资产净值总额212470亿元,环比分别增加394只、12701亿份、11854亿元。

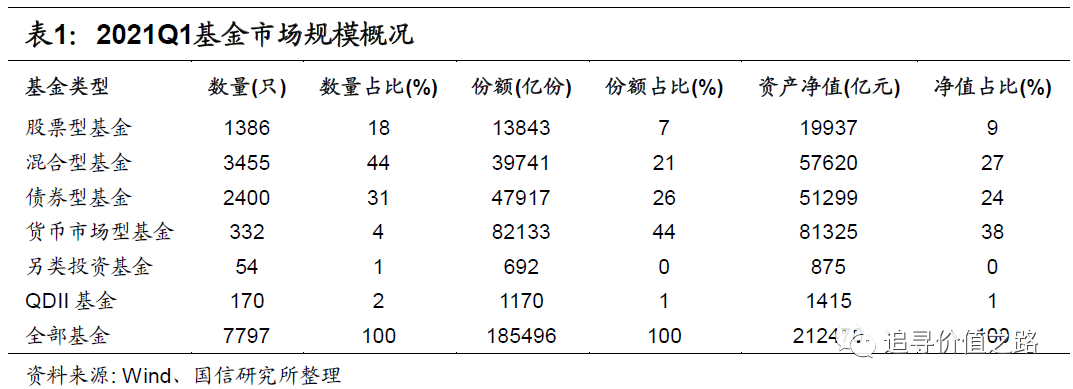

分类来看,截止2021年3月31日,股票型基金共有1386只,占总数的比重小幅升至18%,资产净值19937亿元,净值占比依然维持在9%。混合型基金3455只,占总数的44%,资产净值占比升至27%。债券型基金2400只,净值占比降至24%;货币市场型基金332只,净值占比降至38%。另类投资基金54只,净值占比不足1%,QDII基金170只,净值占比同样仅为1%。

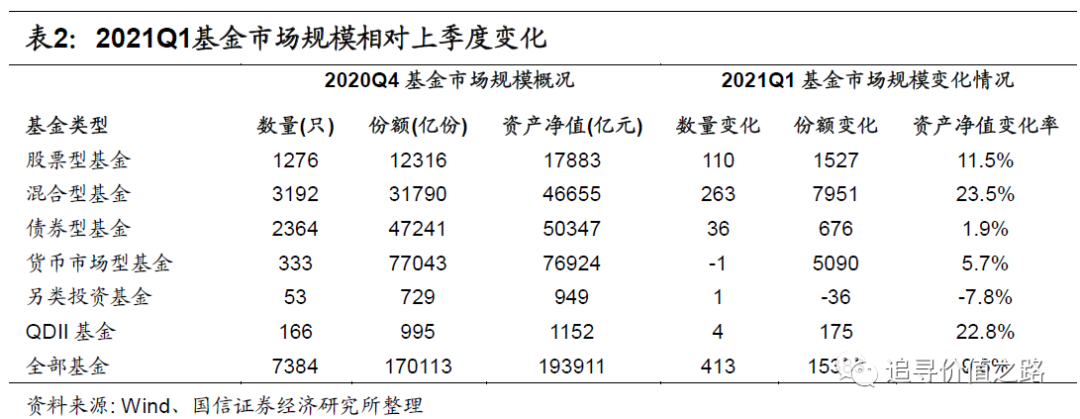

与去年四季度相比,2021年一季度各类型基金除另类基金外份额及净值均有所提高,其中混合型基金、QDII基金和股票型基金资产净值涨幅居前。具体来看,2021年一季度全部基金的总数量增加了413只,总份额增加了15383亿份,资产净值上升了9.6%。分类来看,混合型基金资产净值涨幅居前,环比大幅上升23.5%,QDII基金和股票型基金资产净值环比分别增加22.8%和11.5%,涨幅次之。货币市场型基金净值环比增加5.7%,债券型基金净值环比增加1.9%,另类投资基金一季度净值持续下滑,环比下降7.8%。

发行规模:发行份额同比继续增长

2021年一季度共发行基金416只,同比上升32%,环比上升35%,发行份额10248亿份,同比上升125%,环比上升35%。分类来看,股票型基金2021年一季度发行119只,同比增加35只,环比增加73只,基金份额同比增加542亿份,环比增加762亿份。混合型基金2021年一季度发行249只,同比增加120只,环比增加59只,基金份额同比增加4916亿份,环比增加3068亿份。债券型基金一季度发行43只,同比减少52只,环比减少27只,基金份额同比小幅增加91亿份,环比减少1345亿份。

本篇报告后文重点以偏股型基金(wind开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。而且从代表性上来说,虽然2021年一季度偏股型基金资产净值占基金资产净值的比例仅为26%,但其持仓股票市值占到所有开放式基金持仓股票市值的74%,因此分析偏股型基金具有很强的代表意义。

基金行业配置变化

股票仓位:总体仓位高位回落

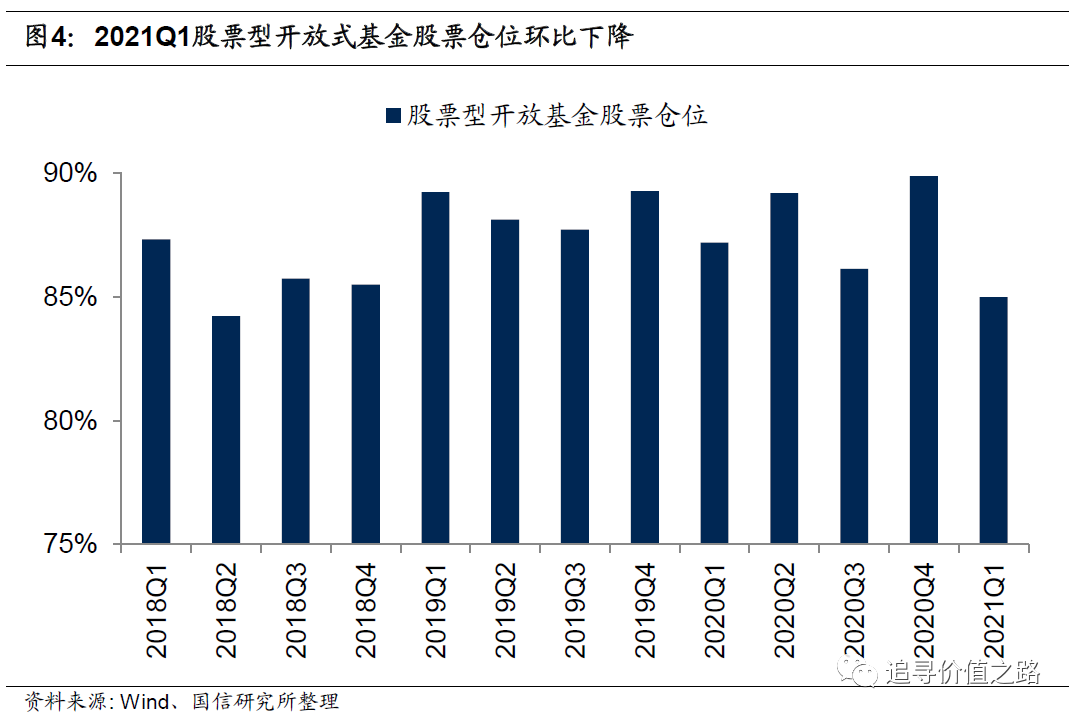

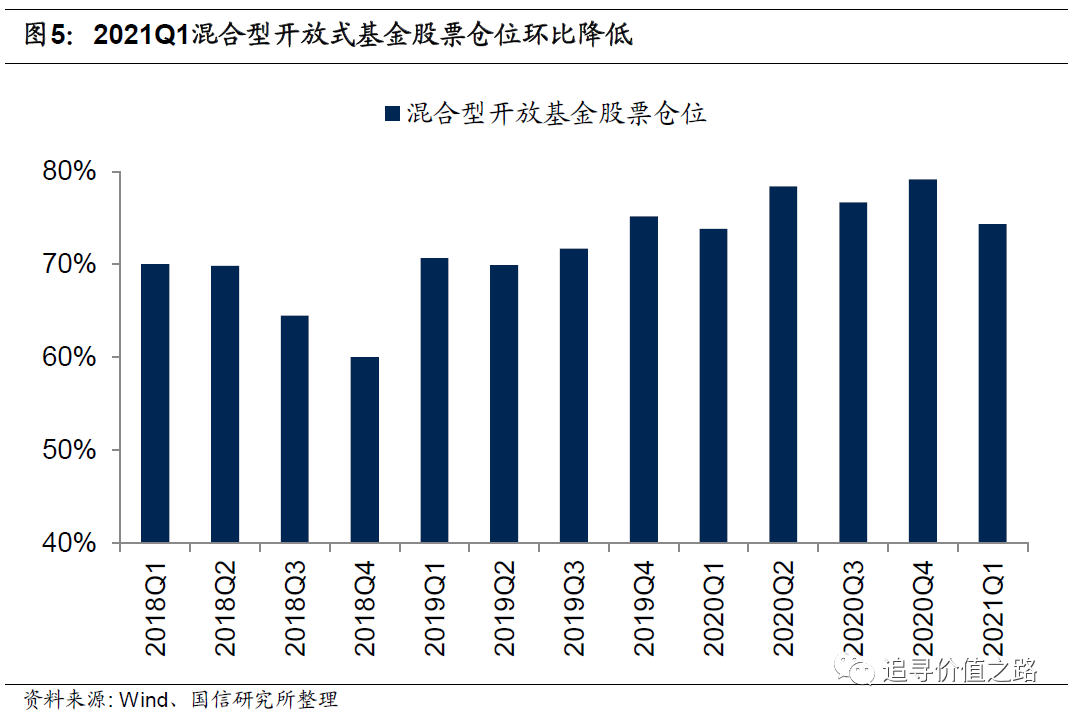

2021年一季度偏股型基金股票仓位高位回落,由去年四季度的80.7%降至76.1%,创下了去年二季度以来的新低。其中股票型开放式基金仓位为85.0%,环比下降4.9%,混合型开放式基金股票仓位为74.4%,环比下降4.8%。从变化趋势来看,自2018年全年受权益市场表现低迷影响,偏股型基金股票仓位显著下滑,但2019年以来随着市场整体改善,偏股型基金股票仓位出现较大幅度的上升。截至去年四季度末,无论是偏股型还是其中股票型、混合型基金仓位均创下了2016年初以来的历史新高。但今年一季度以来,随着核心资产出现回调,基金的仓位也有所回落。

板块持股结构:主板升、创业板降

2020年一季度偏股型基金共持A股市值为21382亿元,去年四季度为20841亿元,环比小幅上升541亿元,提升幅度为3%。分板块看,三大板块持股市值变化略有分化,其中主板持股市值占总持股市值比重小幅上升,而创业板、科创板持股比例有所下降。具体来看,2021年一季度主板持股市值为17022亿元,环比增加715亿元,相比四季度提升4%;创业板、科创板持股市值分别为3817亿元、543亿元,环比分别减少174亿元、1亿元,环比下降幅度分别为4%、0%。从结构上看,一季度基金主板持仓市值占比79.6%,环比上升1.4%;创业板持仓市值占比17.8%,环比下降1.3%;科创板持仓市值占比2.5%,环比下降0.1%。

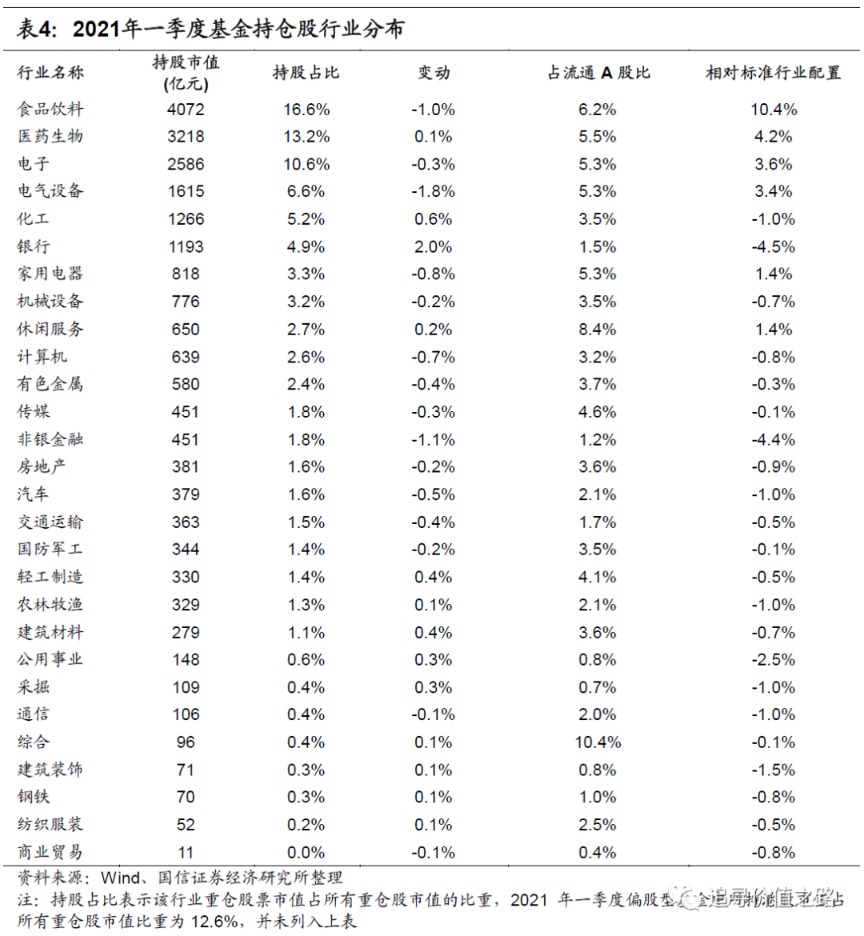

行业持股比例:银行、周期继续加码,科技、消费占比回落

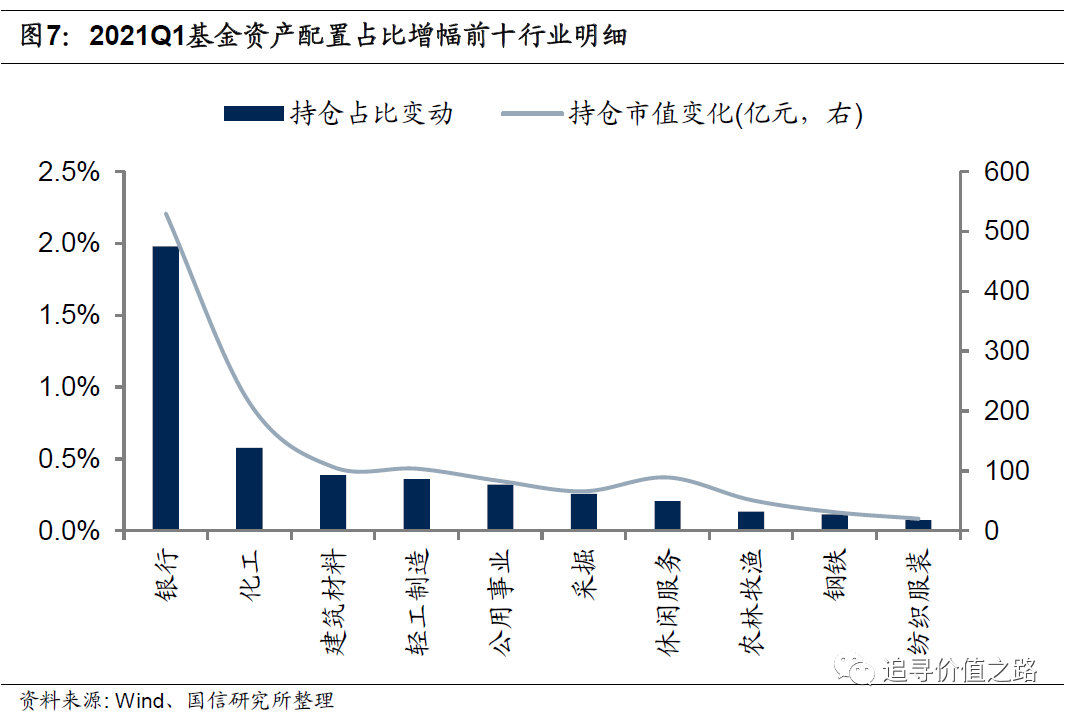

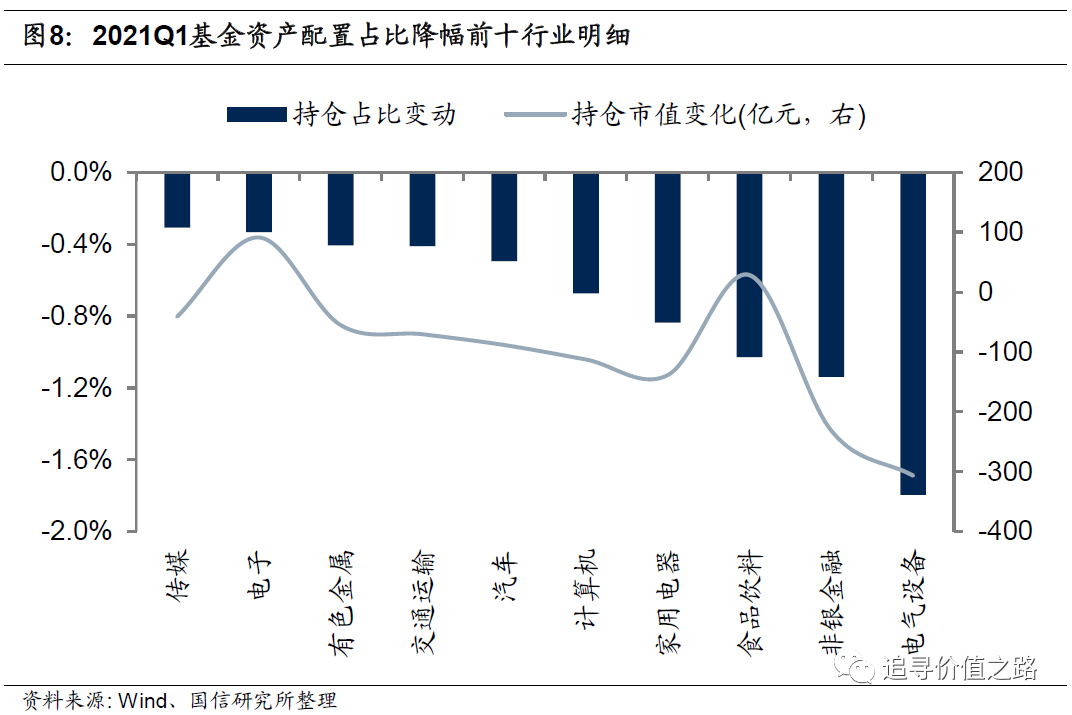

行业配置上,银行和周期等板块一季度占比增幅居前,而TMT、消费、电气设备等板块的基金仓位有所调减。具体数据统计如下:

(1)从行业持股比例来看,2021年一季度食品饮料(16.6%)、医药生物(13.2%)、电子(10.6%)、电气设备(6.6%)和化工(5.2%)占比居前。而商业贸易(不足0.1%)、纺织服装(0.2%)、钢铁(0.3%)、建筑装饰 (0.3%)和综合(0.4%)持股占比仍然居后,均不高于0.5个百分点。

(2)从持股占比变化来看,2021年一季度13个行业基金持股占股票持股比例环比增长,其余15个行业持股比例均有所降低。其中,银行、化工、建筑材料、轻工制造和公用事业等板块一季度持股占比涨幅居前,分别上涨2.0%、0.6%、0.4%、0.4%和0.3%。而电气设备、非银金融、食品饮料、家用电器和计算机行业持股占比大幅下降,环比分别减少1.8%、1.1%、1.0%、0.8%和0.7%。

(3)从基金持股行业占比相对标配来说,2021年一季度食品饮料(+10.4%)、医药生物(+4.2%)、电子(+3.6%)、电气设备(+3.4%)、休闲服务(+1.4%)明显超配,而银行(-4.5%)、非银金融(-4.4%)、公用事业(-2.5%)、建筑装饰(-1.5%)和化工(-1.0%)均处于低配状态。

重仓行业集中度:一季度重仓行业集中度环比下降

一季度基金重仓行业集中度环比下降。截止2021年3月31日,基金重仓行业前3、前5、前10占比分别为40%、52%、69%,环比分别下降1.3%、2.5%和2.6%。从变化趋势来看,2016年底以来基金重仓股行业集中度整体提高的趋势十分显著,不过在2020年二季度达到阶段性高点后基金抱团取暖态势开始出现小幅的松动。

机构持仓与行业表现:传媒、电子表现与机构持仓高度相关

整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。基金持仓行业分布指的是基金所持某一行业的重仓股占重仓股总市值的比重。自2003年以来,申万28个行业中,有24个行业基金持仓行业占比变化与该行业指数表现正相关,其中有15个行业基金持仓比重与行业指数表现相关系数超过0.5。

具体来看,相关系数比较高的行业集中在休闲服务、传媒、电子、医药生物、农林牧渔、轻工制造、电气设备。这几个行业均属于机构持仓股票市值占该行业所有股票流通市值比重较大,也就是说,机构持仓的行为一定程度上推动了行业指数的上涨。

基金个股配置变化

重仓个股配置:消费、医药个股仍较为集中

我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现2021年一季度基金重仓的前20只股票中,医药生物和食品饮料行业各有4只,电气设备行业3只,休闲服务行业2只,电子、机械设备、家用电器、银行、非银金融、房地产和传媒行业各1只,其中贵州茅台仍为基金持股总市值最高的股票。

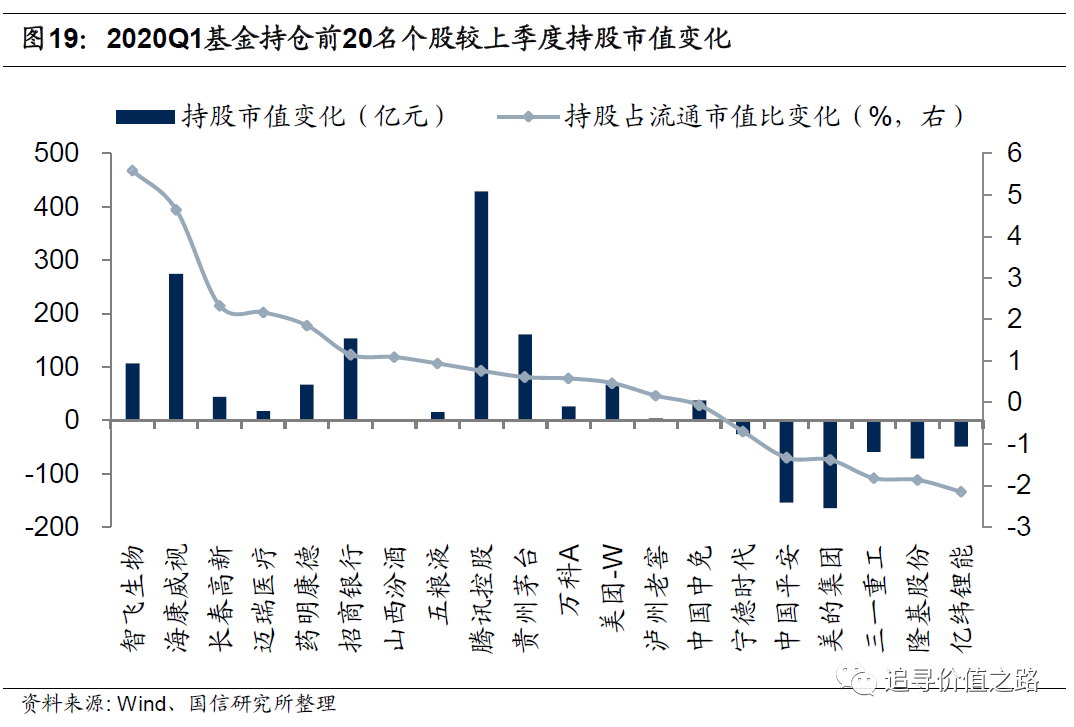

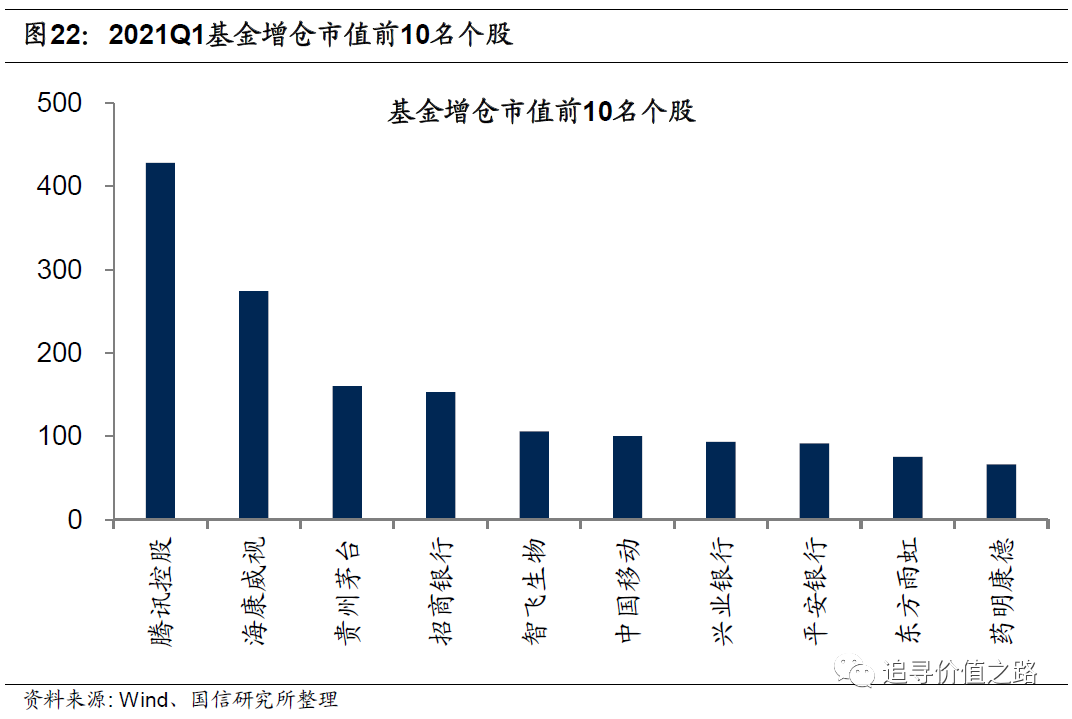

从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比上升居多,其中腾讯控股为基金持股市值增长最大个股,2021年一季度环比增加428亿元,持股市值占股票流通股比重增加了0.8%。虽然隆基股份和亿纬锂能依然处于重仓股前20之列,但基金持股市值占对应个股流通市值比重出现下滑。

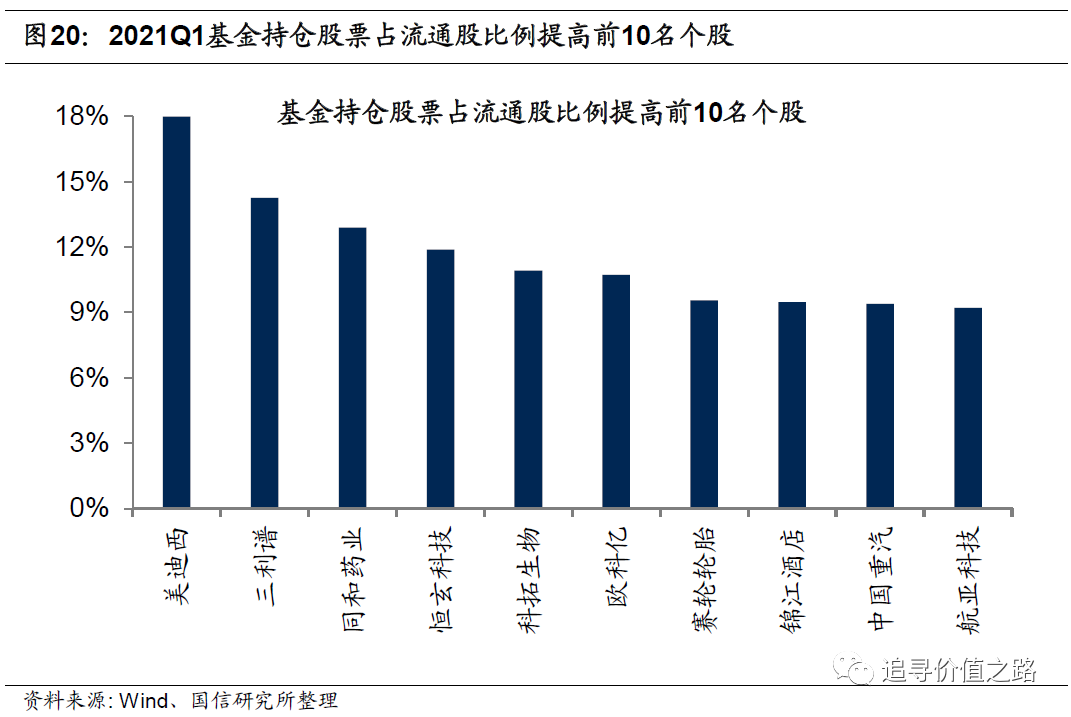

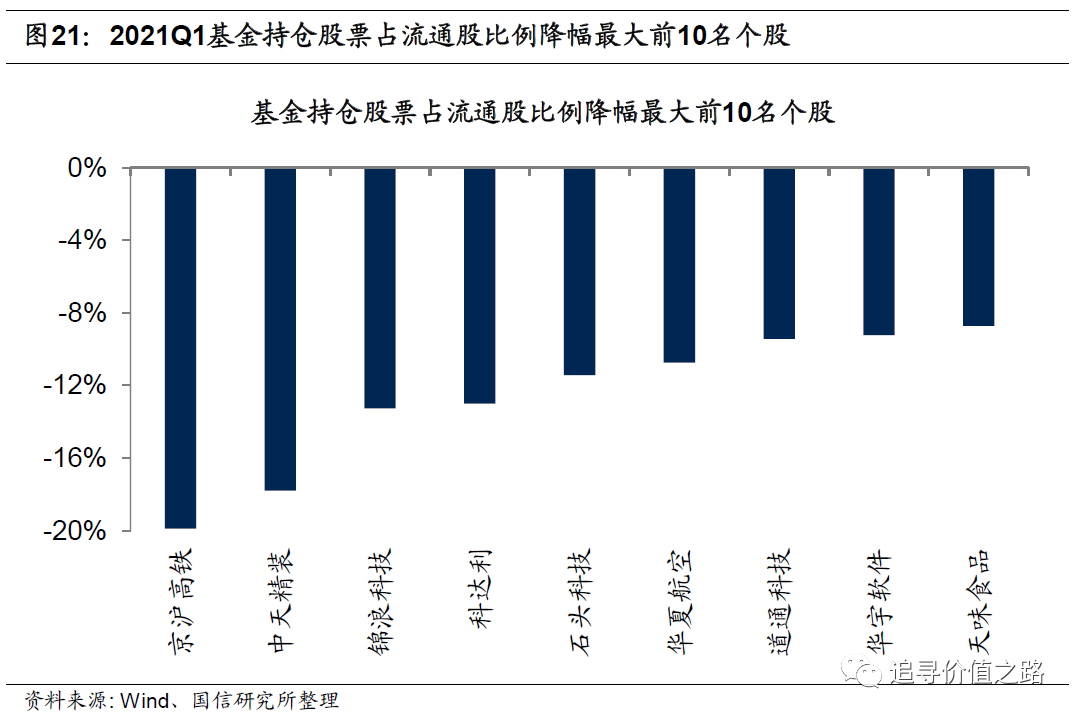

持仓个股变动:美迪西、腾讯控股加仓幅度居前

本文用基金持仓股票占流通股比例变化和基金持仓市值变化两方面作为基金公司加减仓的衡量标准。

从持仓股票占流通股市值比看(按“2021Q1持仓市值占流通市值比-2020Q4比”排序),占比增长前10名涨幅均在9%以上,其中美迪西2021年一季度基金持仓市值占流通比重为18.0%,环比提高15.8%。而京沪高铁持股市值占流通市值比在基金所有重仓股中降幅最大,一季度下降幅度为19.9%。

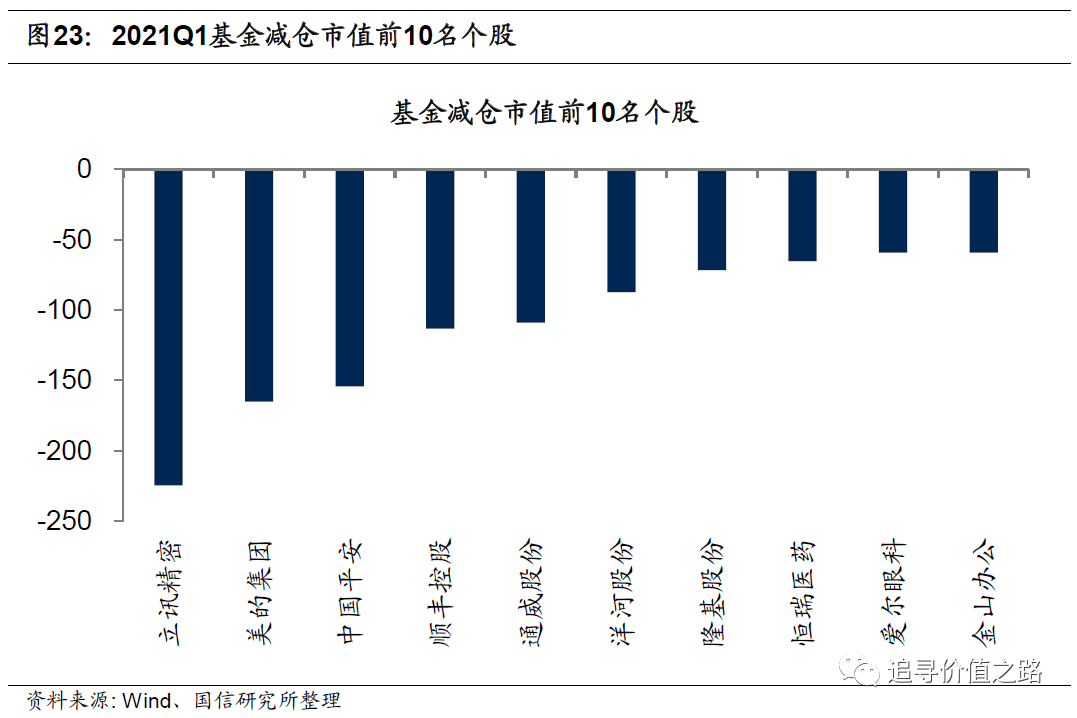

从持仓股票总市值变化看(按“2021Q1持仓市值-2020Q4持仓市值”排序),持仓市值增加前十名个股增幅均超过60亿元,其中腾讯控股基金持仓市值增幅最大,一季度基金持仓市值增加428亿元。而立讯精密持仓市值在基金所有重仓股中降幅最大,一季度减少了225亿元。

重仓个股集中度:重仓个股集中度略有下降

2021年一季度基金重仓股集中度略有下降。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截止2021年3月31日,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为27%、39%、 58%和72%,持股集中度分别较上季度下降0%、1%、1%、2%。从变化趋势来看,2016年以来基金个股集中度整体上同样是震荡提高的。

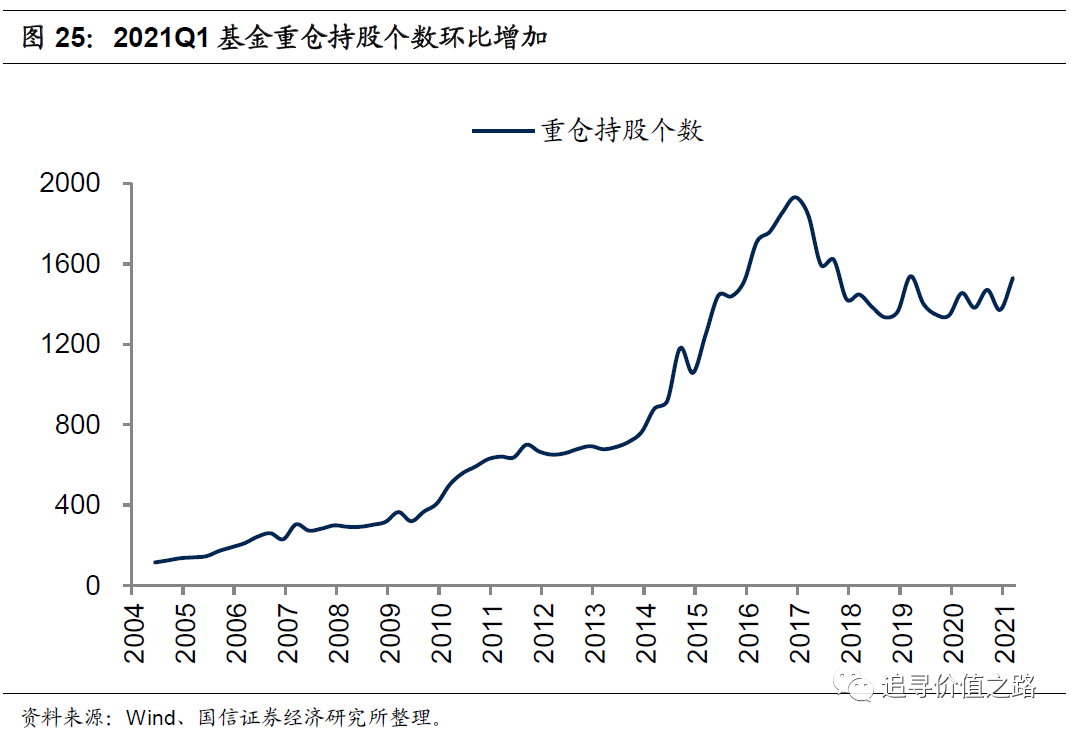

2021年一季度基金重仓持股个数环比增加。截至2021年3月31日,基金重仓持股个数为1531,环比提高了12%。从变化趋势来看,公募基金重仓股个数从2004年以来持续上升,2016年底达到峰值后开始触顶回落,随后在2018年四季度经历短暂的回升后于2019年年初开始持续震荡。我们认为虽然随着A股的不断扩容,基金的可配置的个股数量在不断增加,但从重仓的头部公司来看,基金对少数头部公司的集中度依然将处于上升趋势。

陆港通基金配置变化

北上加金融消费、南下加科技金融

2021年一季度陆港通基金持A股总市值为7810亿元,去年四季度为6488亿元,环比增加1322亿元。其中日常消费行业占比仍为第一,一季度持股市值为2067亿元,去年四季度为1732亿元,环比上升335亿元。信息技术行业次之,一季度和去年四季度持股市值分别为1385亿元、1215亿元,环比上升170亿元。电信服务行业一季度持股市值依然最小,持股市值不足1亿元。

2021年一季度陆港通基金持港股总市值为3353亿元,去年四季度为2186亿元,环比上升1167亿元。其中通讯业务行业占比最大,一季度持股市值为1211亿元,环比上升579亿元。非日常消费品行业次之,一季度、去年四季度持股市值分别为819亿元、667亿元,环比增加152亿元。公用事业行业一季度持股市值最小,仅为5亿元,环比上升2亿元。

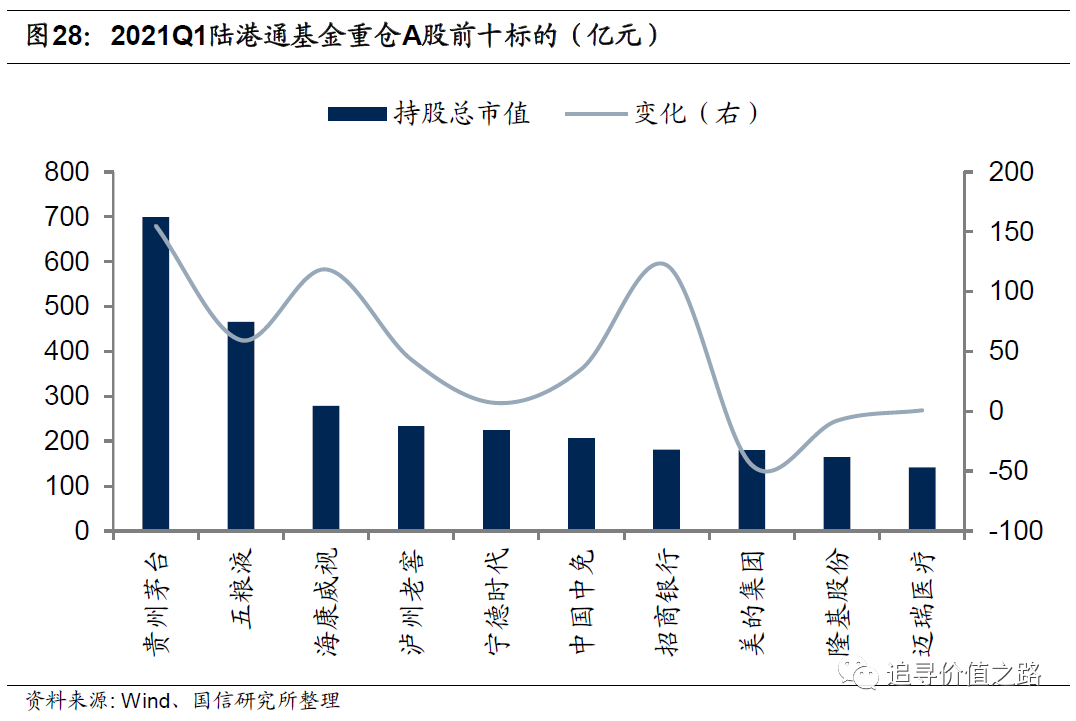

2021年一季度陆港通基金重仓A股前十标的消费类股票占5只,信息技术股2只,其中贵州茅台(日常消费)持股市值依然最大,一季度持股市值为699亿元,环比上升155亿元。

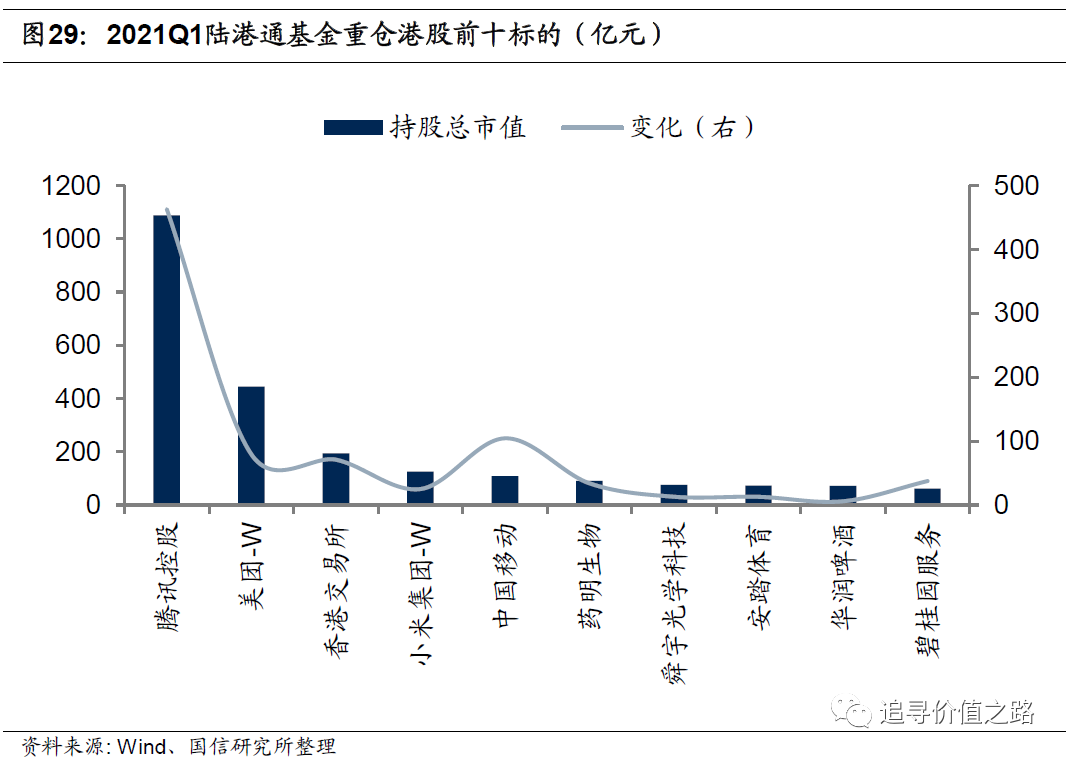

2021年一季度陆港通基金重仓港股股前十标的中消费股3只,信息技术和通讯业务股各2只,其中腾讯控股(通讯业务)持股市值最大,一季度持股市值为1089亿元,环比上升463亿元。

- 这款rakesh jhunjhunwala股票在2017年几乎翻了一番,Kotak Securities说

- 中国宏桥引入战略投资者 建信投资同意认购10亿元山东宏桥新资本

- 黄金滑倒150卢比;银低于卢比40,000卢比

- “缺芯”巨大冲击 这家车企核心基地或停产!全球汽车产业苦盼产能 半导体投资迎良机?

- 遇到世界上第一个曾经起诉Facebook的比特币亿万富翁首席执行官Markzuckerberg

- 塑料幻想正在推出oilarmark

- 贝莱德(BlackRock)股票经理Keefe离开

- 安赛乐米塔尔愿意在以下三个条件下重新承诺投入Ilva钢铁厂:报告

- 市场各方探出五大纾困模式 上市公司风险化解“得道多助”

- 油幻灯片拉动墙街

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24