核心观点

从中债披露的3月份债券托管数据来看,3月境外机构净减持我国国债,这也是2019年2月以来的首次。3月份美债收益率的进一步大幅上行或是外资减持的一项重要原因。但经过年初以来的快速大幅上行,4月初开始10年期美债收益率有所回落。站在当前时点,如何看待后续的外资购债形势?本文将为大家进行解答。

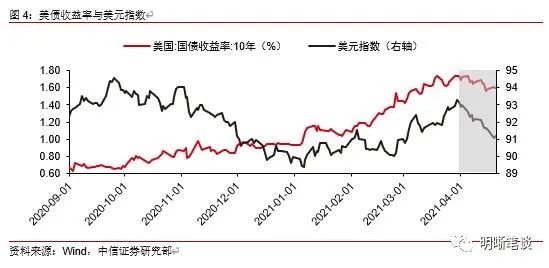

外资减持我国国债与美债利率走势:4月中旬,中债披露了3月份我国债券托管数据,从分券种数据表现来看,3月境外机构减持我国国债,这也是自2019年2月以来的首次。对于外资减持,我们认为原因或在于美债收益率在3月份延续大幅上行至1.7%,中美利差有所收窄,美债对于投资者的吸引力有所提升。

4月美债走势的新变化:经过年初以来的快速大幅上行,进入4月份,美债收益率走势出现一定的变化,4月初开始10年期美债收益率有所回落,我们认为在美联储持续对外释放的维持宽松信号背景下,市场对美联储货币政策提前收紧的担忧有所下降。4月美债收益率下行的另一方面可能原因,我们认为或来自近期美俄关系以及美国疫苗安全问题带来的避险需求。

如何看待后续的外资购债形势?首先,从疫情发生后外资的购债表现来看,去年4月份以来外资对我国国债的增持速度较快,连续大幅增持或需要一定的调整,未来几个月外资流入可能会有所波动;但同时4月美债收益率的下行可能在一定程度上减轻波动的幅度。而从相对较长的视角来看,考虑到今年10月29日开始中国国债将被逐步纳入富时罗素全球政府债券指数(WGBI),指数纳入将为我国国债市场带来增量资金,因此我们认为长期来看外资对我国债市仍将保持稳步增持的态势。

债市策略:今年3月境外机构净减持我国国债,我们认为原因或在于美债收益率在3月份延续上行,美债对于投资者的吸引力有所提升。但从近期的美债走势来看,4月初开始10年期美债收益率有所回落,我们认为可能的原因一方面或为市场对美联储货币政策提前收紧的担忧有所下降,另一方面或为近期美俄关系以及美国疫苗安全问题给美债带来避险需求。对于后续的外资购债形势,我们认为短期来看,去年4月份以来外资对我国国债的增持速度较快,连续大幅增持或需要一定的调整。长期来看,富时指数纳入将为我国国债市场带来增量资金,我们认为外资对于我国债市仍将保持稳步增持的态势。

正文

外资减持我国国债与美债利率走势

4月中旬中债披露了3月份我国债券托管数据,从分券种数据表现来看,3月境外机构对于我国国债出现了减持行为,这也是自2019年2月以来的首次。本月中债披露了3月份我国债券托管数据,按照券种和投资者分类来看,我们可以看到3月境外机构持有的我国国债规模为2.04万亿元,环比减少约165.14亿元,这也是自2019年2月以来首次出现外资减持我国国债。从疫情发生后的外资持债情况来看,自去年4月份开始外资对于我国国债市场的增持规模便出现明显提升,增持速度增长较快,因此3月份减持现象的出现也引发了市场对于外资态度的担忧。

对3月份的外资减持,我们认为原因或在于美债收益率在3月份延续大幅上行至1.7%,中美利差有所收窄,美债对于投资者的吸引力有所提升。从变化水平来看,3月份10年期美债收益率由1.44%上行至1.74%,全月上行约30BPS;而从绝对水平上来看,随着美债收益率的上行,中美10年期国债利差在3月份进一步收窄,1.74%的收益率水平也在很大程度上提升了美债对于投资者的吸引力。

经过年初以来的快速大幅上行,进入4月份,美债收益率走势出现一定的变化,4月初开始10年期美债收益率有所回落,截至4月20日,10年期美债收益率由3月31日的高点1.74%回落至1.58%。如何看待近期美债收益率下行的原因?后续外资持有我国债市的形势又将走向何方?

4月美债走势的新变化

对于4月份美债收益率的下行,我们认为其中一个重要的考量因素在于市场对于美联储货币政策的态度,在美联储持续对外释放的维持宽松信号下,市场对于美联储货币政策提前收紧的担忧有所下降。将10年期美债收益率按照实际收益率和通胀预期的方式进行拆解,我们可以看到年初以来美债收益率上行很大一部分原因来自于实际利率的上行,而实际利率上行背后反映的市场心理一方面包含了市场对于美国基本面复苏的预期,另一方面则包含了经济修复背景下,市场对于美联储货币政策可能提前收紧的担忧。从4月份美国实际收益率和通胀预期的变动情况来看,我们可以看到4月10年期美债收益率的下行主要来自于实际收益率的下降,而在这期间通胀预期的变动相对有限。

对于美联储货币政策,市场此前较为担心的主要在于随着美国经济的持续好转,对于美国通胀的担忧,进而导致美联储提前收紧货币政策的可能。而从美联储对外释放的信号情况来看,本月美联储公布了3月份美联储议息会议纪要内容,其中美联储官员对于货币政策的态度仍旧偏鸽,美联储议息会议参会者普遍预期,在基数效应和供应紧张等暂时性影响消除后,通胀读数将有所下降。另一方面,美联储官员在讲话过程中也在持续向市场强调美联储维持宽松的态度,如上周美联储主席鲍威尔在华盛顿经济俱乐部的线上访谈当中便针对美国经济、货币政策以及通胀问题发表了看法,经济方面美联储主席鲍威尔称美国经济似乎出现拐点,经济和就业人口增长进入加速期,新冠肺炎病例激增仍然是经济的风险之一。在货币政策方面,鲍威尔称大多数联储官员认为,美联储到2024年都不会加息,加息行动取决于经济所取得的进展,在2022年之前行动的可能性极低,同时预计美联储将先缩减QE再加息。对于通胀问题,鲍威尔表示“我们的确想要通胀达到2%,我们希望的是平均2%,那意味着我们希望在通胀低于2%一段时间后高于2%”,这也意味着美联储寻求让通胀适度高于2%。从4月份美国通胀预期相对稳定,美债实际收益率下行,同时美元走弱的表现来看,我们认为这可能反映了在美联储持续对外释放的维持宽松信号下,市场对于通胀问题以及美联储货币政策提前收紧的担忧有所下降。

对于4月美债收益率下行的另一方面可能原因,我们认为或来自近期美俄关系以及美国疫苗安全问题带来的避险需求。一方面,4月15日美国总统拜登签署行政令,对俄罗斯实施了一系列新的制裁,对俄指控的内容包括认为其干预2020年美国大选、对美国政府和企业网络发起大规模网络攻击、非法吞并和占领克里米亚,以及侵犯人权。从对俄制裁的手段上来看,干预2020年大选方面,美国财政部外国资产控制办公室(OFAC)宣布对俄罗斯16家实体和16名个人采取全面行动,非法吞并和占领克里米亚以及侵犯人权方面,美国宣布制裁相关的3家实体和5名个人,另外美国国务院还宣布将驱逐10名俄罗斯驻美外交官员。对于美国的制裁,俄罗斯采取了反制的方式进行应对,美俄关系进一步恶化。另一方面,近期美国强生疫苗再出问题,4月13日,美国疾病控制和预防中心(CDC)、美国食品和药物管理局(FDA)联合发布声明,称由于美国已报告6例因接种强生疫苗后出现罕见和严重血栓的病例,建议暂停接种强生公司的新冠疫苗,美国民众对于疫苗安全性的质疑有所增加。因此从近期美俄关系以及美国疫苗安全问题来看,我们认为对于美债的避险需求或也有所提升,这可能也是带来4月份美债收益率下行的一个原因。

如何看待后续的外资购债形势?

如何看待后续的外资购债形势?首先,从疫情发生后外资的购债表现来看,去年4月份以来外资对我国国债的增持速度较快,连续大幅增持或需要一定的调整,未来几个月外资流入可能会有所波动,但同时4月美债收益率的下行可能在一定程度上减轻波动的幅度。去年4月份以来境外机构对于我国国债的增持速度较快,连续多月增持规模明显,今年1月份更是达到了单月1211.05亿元的增持规模,因此考虑到前期表现,我们认为连续大幅增持后外资购债或需要一定的调整,3月份外资购买我国国债出现净减持,未来几个月外资流入可能会有所波动。但考虑到4月份美债收益率走势出现的新变化,4月美债收益率的下行可能在一定程度上减轻波动的幅度。

而从相对较长的视角来看,考虑到今年10月29日开始中国国债将被逐步纳入富时罗素全球政府债券指数(WGBI),指数纳入将为我国国债市场带来增量资金,我们认为长期来看外资对于我国债市仍将保持稳步增持的态势。3月29日富时罗素宣布其旗下的富时罗素全球政府债券指数(WGBI)将从今年的10月29日开始逐步将中国国债纳入指数,纳入过程将在36个月的时间内完成,完成纳入后中国国债将在WGBI指数当中占有5.25%的权重。考虑到指数纳入将为我国国债市场带来被动增量资金以及一定的主动增量资金,我们认为从相对较长视角来看外资对于我国债券市场仍将保持稳步增持的态势。

市场回顾

利率债

资金面市场回顾

2021年4月21日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了2.91bps、-7.95bps、-1.26bps、-8.43bps和7.58bps至1.87%、2.08%、2.30%、2.38%和2.63%。

国债到期收益率全面下行,1年、3年、5年、10年分别变动-4.00bps、-3.28bps、-0.32bp、-0.24bp至2.46%、2.75%、2.95%、3.15%。上证综指维持3472.93不变,深证成指上涨0.35%至14151.15,创业板指上涨0.72%至2916.97。

央行公告称,为维护银行体系流动性合理充裕,4月21日以利率招标方式开展了100亿元7天期逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2021年1月对比2016年12月M0累计增加21321.37亿元,外汇占款累计下降8025.20亿元、财政存款累计增加21581.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

4月21日转债市场,中证转债指数收于371.75点,日下跌0.21%,等权可转债指数收于1,480.59点,日下跌0.21%,可转债预案指数收于1,218.61点,日下跌0.20%;平均平价为101.50元,日上涨0.02%,平均转债价格为123.22元,日下跌0.07%。353支上市交易可转债,除正邦转债、紫银转债、永鼎转债、亨通转债、万顺转债、九州转债、未来转债、美力转债横盘外,133支上涨,212支下跌。其中盛虹转债(23.50%)、森特转债(15.24%)和特一转债(6.67%)领涨,小康转债(-19.86%)、常汽转债(-7.90%)和海波转债(-4.10%)领跌。349支可转债正股,除弘信电子、三超新材、大胜达、东方时尚、重庆建工、川投能源、智能自控、海澜之家横盘外,132支上涨,213支下跌。其中特一药业(10.04%)、森特股份(10.01%)和英特集团(9.99%)领涨,小康股份(-10.00%)、众兴菌业(-8.94%)和海波重科(-7.80%)领跌。

可转债市场周观点

上周权益市场表现仍旧波动较大,结构层面分化已然严重,基本延续了最近一个多月以来风险市场的走势特征。转债市场则表现得更为均衡,不少低价标的在近期走出了较为明显的修复行情。

进入二季度,随着经济金融数据的逐步公布,我们在去年底所判断的通胀同比增速顶点也渐行渐近,市场结构性特征将会出现一定的变化,配置思路存在切换的需要。在当前这一看似区间波动的阶段,正好是从旧主线向新战场切换的阶段。在过去的一个多月的周度策略中,我们已经反复均衡了转债市场上的配置结构。建议进一步在顺周期方向集中持仓,更重要的则是在其余板块上寻找潜在的预期差,更多于中小市值正股对应的标的中挖掘业绩增速与估值相匹配的标的,个券的alpha是这一阶段的主题。

顺周期交易进入尾声,我们坚持聚焦在供给侧逻辑上,仅有供给格局紧张的板块值得更长周期的参与,重点在有色、化工、农产品、黑色系等几大方向中的部分品种。其余品种特别是当前财报季业绩都不及预期的标的可以考虑在近期逐步兑现。

新的战场则重点聚焦在如下方向。

我们持续地推荐关注疫情退出交易,五一小长假即将到来,从市场消息看当前五一火车票机票以及酒店预订火爆,有望形成短期提振,后续随着海外的疫情逐步缓和,这一逻辑仍旧有着非常明确的潜在利好刺激。

从业绩成长性的角度出发,寻找高景气度的行业。随着通胀顶点的临近,将会直接改善制造业成本的压制问题,同时制造业还会持续受益于海外需求复苏的逻辑,作为“全球工厂”出口产业链可能会持续维持在高产能利用率的状态。需求景气叠加成本降低,制造业可能迎来新一轮修复。

考虑到宏观流动性对于市场估值的压力,当前实际上处于依靠盈利增速对冲估值压力的时间段,在这一阶段我们更为关注估值合理(正股和转债估值均需要合理)前提下业绩的潜在弹性,因此在中小市值风格中挖掘预期差是当前值得重视的方向。

高弹性组合建议重点关注紫金转债、韦尔转债、精测转债、奥佳转债、火炬转债、法兰转债、星宇转债、华菱转2(太阳转债)、福20转债、恩捷转债。

稳健弹性组合建议关注青农转债、南航转债、中天转债、双环转债、三诺(润达)转债、旺能转债、骆驼转债、利尔(利民)转债、永冠转债、海亮转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

- 计算机板块20cm涨停潮!A股总市值增近8000亿 却有投资者赚指数不赚钱

- 半年报业绩成“胜负手” 高景气行业持续领跑

- 汽油价格距离印度的第2位最高级别仅有3个洼地

- 印度卢比在66.65左右折扣乌斯托尔

- 11天内100%收益:Anil Ambani的RCOM股票炫目,因为NCLAT密封与Mukesh Ambani'sjio交易

- Sebi建议直接列出印度公司在外国股票市场

- ongc库存:留住“购买”,以170卢比的最低目标价格

- 黄金进口可能会从3年的低位反弹;这些因素会推动印度的Goldapetite

- 你能在Facebook的加密货币上银行吗?它在商店供给人

- Reliance Jio以免费赠品加载,在6个月内达到1000万用户标记,如其他操作员

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 中金:居民资产加速入市 头部券商的杠杆水平有望稳步提升

- 这些黄金矿工快要疯了!是时候买了吗?

- 作为Sensex命中历史高位,这款基金经理股票将哪些部门购买,哪些部门

- Uday Kotak表示,金融部门遭受了'10年综合症'; Veteran Banker的建议福利人

- DHFL报告Q4NET的增长31%

- DMART所有者超过RS 1 LAKH CRORE MARK INM-CAP

- 海上印度资金在6月季度看到14亿美元的净流出; ETFS $ 383.7万流入:报告

- 税务总局:加快推进电子发票无纸化报销、归档等

- 海外投资者在八月索法中从资本市场撤回3,014亿卢比

- JM Financial Credit Solutions NCD今天开放:5件事要在投资前了解