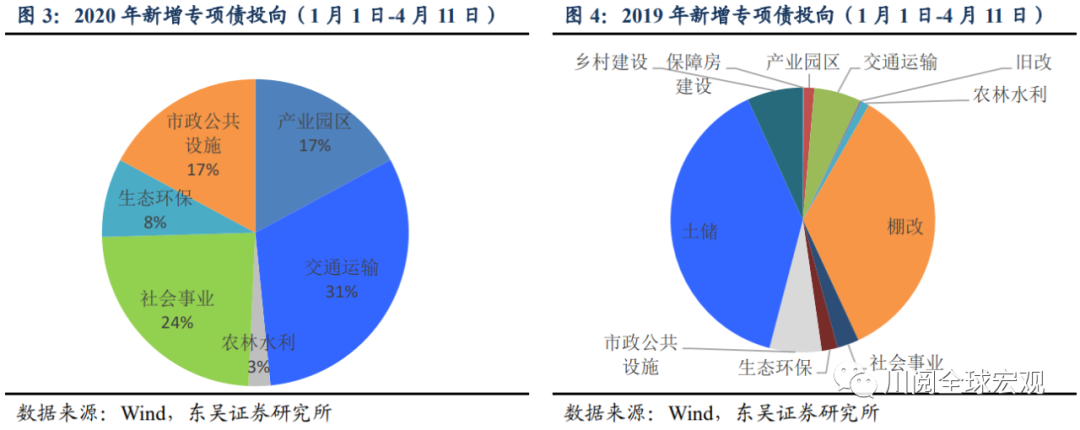

截至4月11日,地方政府专项债共发行4681亿,其中再融资4170亿,占比89%,新增专项债510亿,占比11%,今年以来新增专项债主要投向棚改、补充银行资本金、乡村建设、产业园区、交通运输、社会事业等六个方向,其中以棚改为主,鉴于今年有确定性收益的基建项目储备有限,短期内棚改类项目已成为新增专项债发行有效补充。

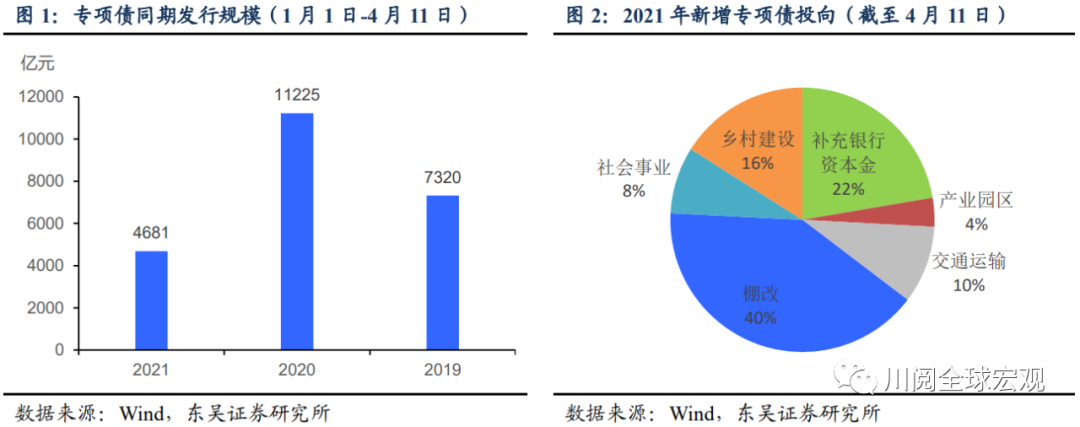

专项债发行规模同期放缓,新增专项债启动滞后于往年。截至目前(图1),专项债发行规模共计4681亿,较去年同期下降58%,考虑到2020年政策因素,我们用2019年及2020年同期专项债发行的均数来看,今年专项债发行规模较均数下降49%。今年新增专项债自3月启动,首只为四川发行的为补充银行资本金专项债,2019年及2020年新增专项债均在1月开始发行,今年新增专项债启动时间较往年滞后。

专项债资金投向发生哪些变化?截至目前新增专项债510亿,投向棚改、补充银行资本金、乡村建设、产业园区、交通运输、社会事业六个方向(图2)。对比往年,主要变化有:

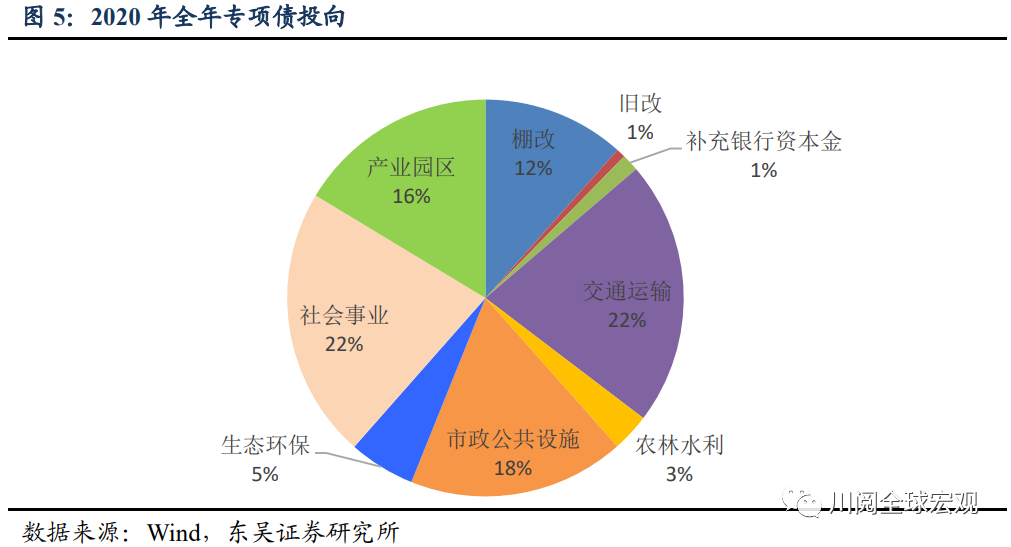

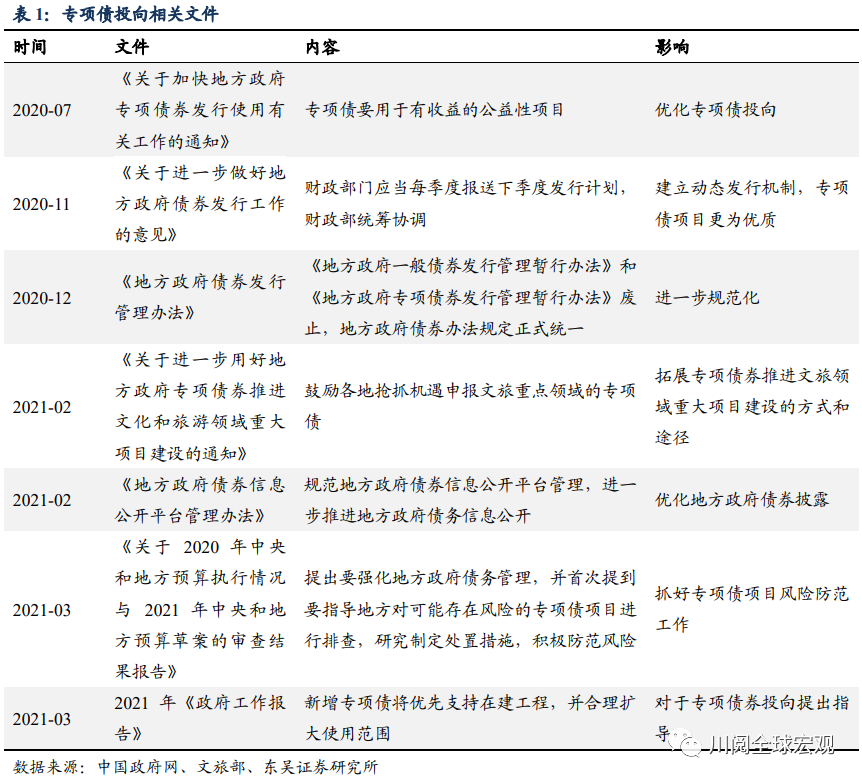

1)今年已发新增专项债投向以棚改为主,发行规模为206亿,占比40%,2020年同期新增专项债投向主要为交通运输及社会事业(图3),该时期棚改类专项债受限。对比2019年同期,2019年专项债投向主要为棚改及土储(图4),其中投向棚改的专项债规模为2348亿,占比35%。

2)从2020年全年来看,专项债主要投向仍是传统建设领域(图5),其中,新基建、社会事业等领域主要受益于政策鼓励,棚改类及土储类专项债受限,我们预计今年专项债将会继续为基建提供支持,同时,棚改类及租赁住房建设土储类专项债将边际放宽,预计2021年全年棚改类及租赁住房建设土储类专项债占比较去年将有所回升。此外,政策鼓励各地申报文旅类专项债(表1),包括国家重大区域发展战略有关项目、国家文化公园建设、重点景区基建、旅游公共服务保障设施建设等,预计此类专项债今年占比将会上升。

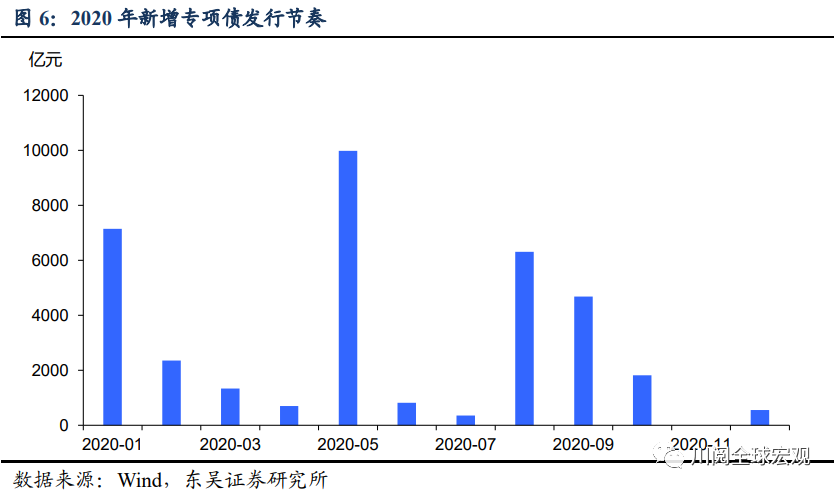

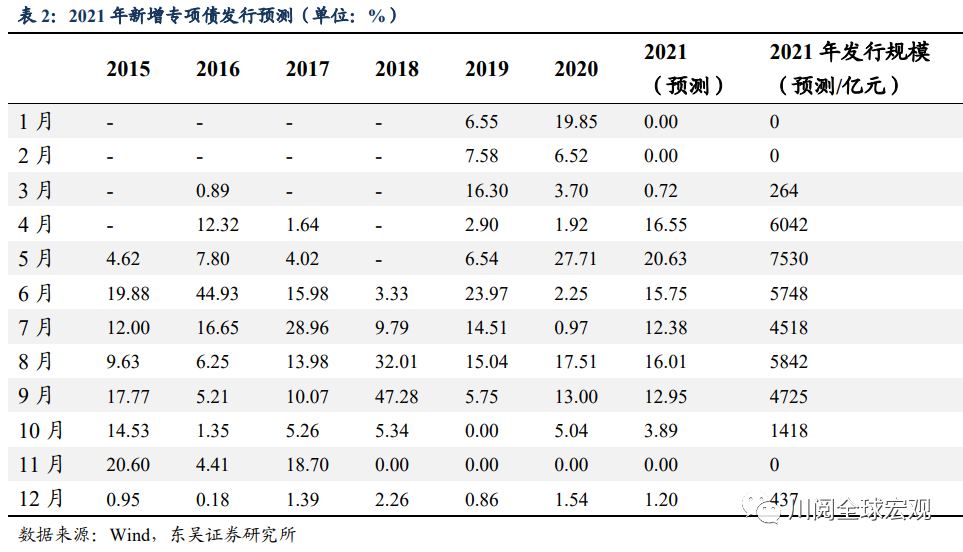

预计二季度新增专项债发行加快,将带动财政支出增速提升。2021年1-2月全国政府性基金预算支出10977亿元,累计同比增速-14.8%,前值为-10.4%。支出端同比下滑,或受1-2月专项债均为再融资类影响。参考2020年新增专项债发行节奏(图6),新增专项债额度下达后的两个月将会发行完毕,如2020年4月下达1万亿元,2020年5-6月新增专项债发行规模为10791亿元。2021年3月财政部已提前下达 1.77 万亿,根据我们测算(表2),4月即将迎来新增专项债发行小高峰,二、三季度将持续专项债快速发行节奏。

专项债资金使用与以往有何不同?为规避专项债项目进展缓慢,资金使用效率不高等问题,监管对专项债项目实施穿透式监测,涉及项目准备情况、项目建设情况、项目运营情况、项目专项收入情况四个方面,对专项债券管理实行“一竿子插到底”穿透式监控。在4月13日发布的《国务院关于进一步深化预算管理制度改革的意见》中再一次强调了稳步扩大直达资金范围,强化从资金源头到使用末端的全过程、全链条、全方位监管,资金监管“一竿子插到底”。监管趋严体现了对政府债务的关注度开始提升,我们预计今年将会加大隐性债务化解力度,防风险或将成为“十四五”期间重点。

风险提示:专项债发行不及预期,融资环境超预期变化

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 由于通货膨胀飙升,原油价格上涨,债券收益率太可能射击了上升

- 稳外贸政策持续显效 前三季度累计进出口实现正增长

- Dynacons Sys Standalone 2018年9月的净销售额为766.5千万卢比,同比增长45.98%

- 欧元,法国政治委员会核发欧洲债券

- 甘肃虹鳟鱼卵实现首次出口

- 6个投资税务仪器

- Bharat Wire Rop Standalone 2018年9月的净销售额为63.43千万卢比,比上一季度增长84.17%

- Sensex和选举2019年:Modi与否,为什么投资现在的大型股票股票可能是最好的

- 一般保险公司评分:买;恢复速度较慢

- 一季度缺货潮中芯片两强格局形成 1亿多“5G用户”办了套餐没触网