前言:近年来,国内对互联网领域的反垄断监管日益强化。4月10日,阿里巴巴遭国内反垄断部门有史以来开出的最大罚单,力度大超市场预期,也引发市场对于阿里巴巴、乃至其他互联网大型平台企业的经营前景的担忧。当前国内互联网科技公司的反垄断的形势如何?反垄断调查和诉讼又将如何影响公司股价乃至市场走势?本篇系统性复盘了IBM、微软及FAAG在反垄断调查后的短期和长期走势,以期为投资者提供参考。

报告正文

一、国内反垄断监管向互联网科技领域深入

4月10日,市场监管总局对阿里巴巴在国内网络零售平台服务市场实施“二选一”的垄断行为作出行政处罚,责令停止违法行为,并根据《反垄断法》第四十七条、第四十九条规定,处以其2019年中国境内销售额4557.12亿元4%的罚款,计182.28亿元,是国内反垄断部门有史以来开出的最大罚单,也是国内在互联网领域深入开展反垄断执法迈出的实质性一步。

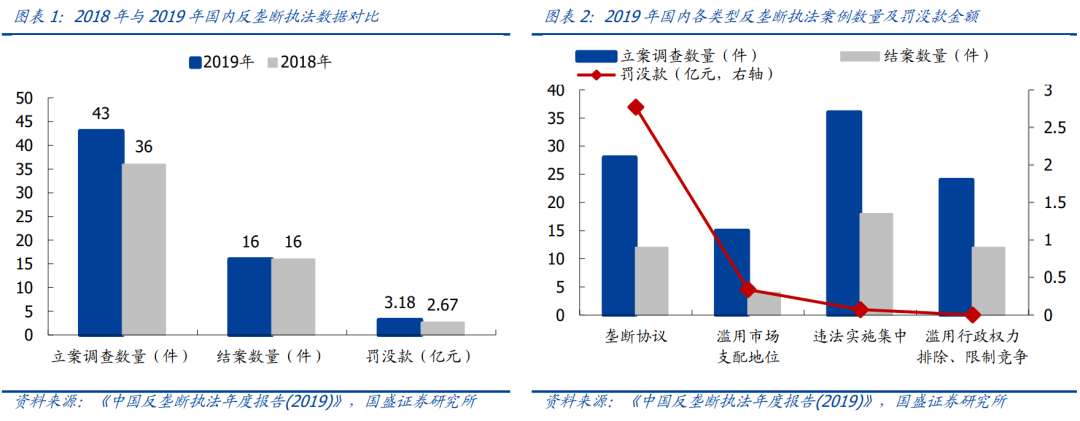

我国《反垄断法》自2008年正式施行以来,执法力度不断加强。我国《反垄断法》所规定的垄断行为主要包括四种类型,即经营者达成垄断协议、滥用市场支配地位、具有或者可能具有排除、限制竞争效果的经营者集中以及滥用行政权力排除、限制竞争。自反垄断法正式实施以来,执法力度不断加强,以2019年为例,国内共立案调查垄断案件103件,结案46件,罚没金额3.2亿元,立案数量与2018年相比同比增长19.4%,结案数量与2018年持平,罚没金额同比增长11.9%。

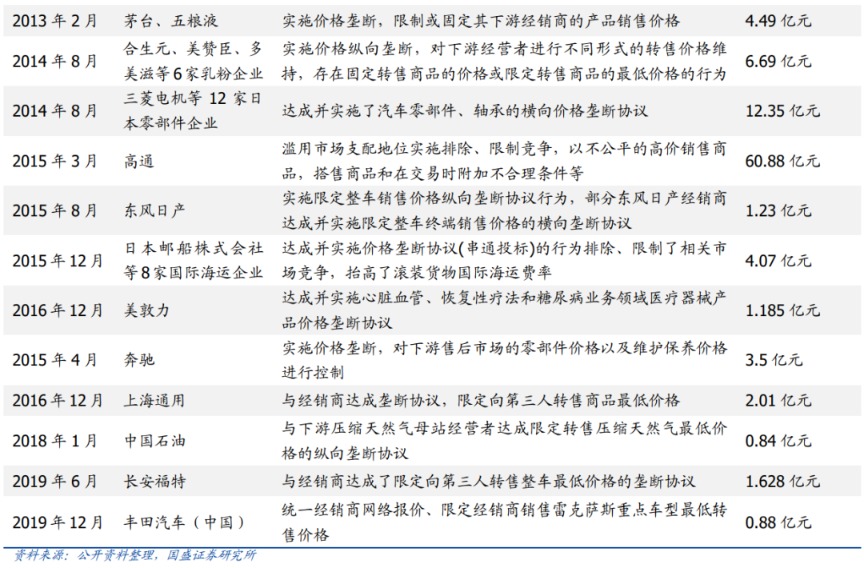

但此前国内反垄断执法重点主要集中在医药、汽车服务、零售、港口物流等传统民生领域,而在互联网领域并无执法案例。从以往国内的反垄断执法案例看,传统民生领域是执法机构重点关注的领域,而对互联网领域鲜有涉及,虽然近年来时有反垄断诉讼发生,如奇虎360诉腾讯公司反垄断案、人人网诉百度反垄断案、京东诉天猫及阿里滥用市场支配地位 “二选一”反垄断案等,但多以和解撤诉或因相关市场支配地位难以认定而败诉告终,对国内互联网公司的垄断行为并无实质处罚或影响

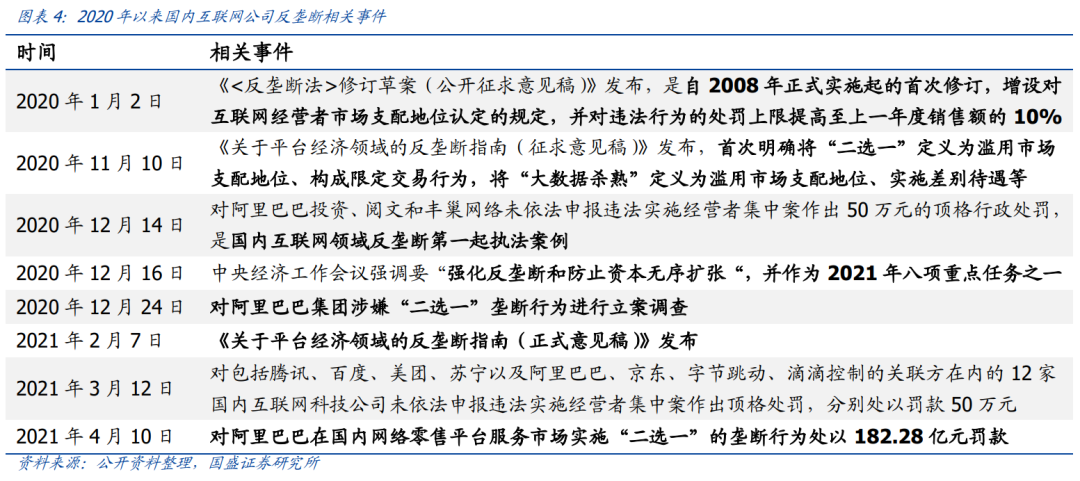

2020年以来,国内对金融科技监管日益趋严,平台经济反垄断力度也不断强化。从年初首次修订《反垄断法》,增设对互联网经营者市场支配地位认定的规定,到11月发布《关于平台经济领域的反垄断指南》、首次对阿里巴巴、阅文和丰巢网络进行反垄断执法,再到对阿里巴巴涉嫌“二选一”垄断行为立案调查并最终开出罚单,国内反垄断监管重点已不再局限于传统民生领域,互联网领域反垄断执法已然拉开序幕。

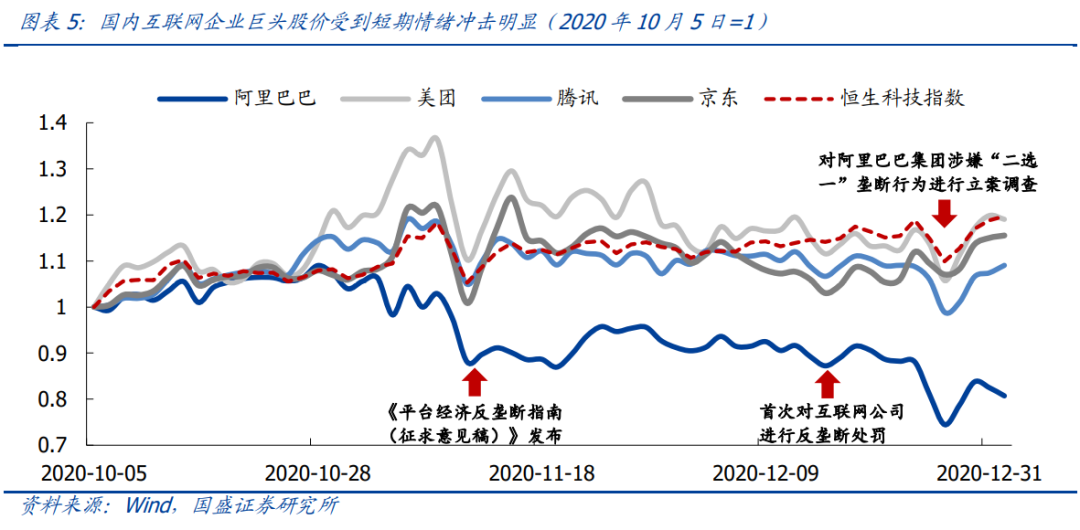

随着国内对互联网企业的反垄断监管加强,相关公司股价短期内也受到明显冲击。尤其是11月以来,相关反垄断规定陆续出台与执法措施相继落地,阿里巴巴、美团、腾讯、京东等国内互联网龙头企业的股价受到市场情绪冲击较为明显,在对应交易日均录得较大幅度的下跌。作为当前阶段被反垄断部门重点关注的阿里巴巴公司,股价在反垄断调查期间下跌尤为显著。

二、海外互联网科技公司反垄断案例复盘

美国是世界上首个出台反垄断法的国家,且较早介入了互联网科技领域进行反垄断调查。较为典型的互联网科技领域反垄断案例如70年代的IBM反垄断诉讼、90年代末的微软反垄断诉讼以及2019年以来对FAAG发起的反垄断诉讼等,反垄断将对股票价格造成何种影响,可通过借鉴美国历史上的反垄断案例得到答案。

1、IBM:反垄断诉讼耗时13年,以开放技术标准为终

20世纪60年代,IBM凭借对晶体管的研发优势迅速崛起,市场份额一度超过70%。1958年,IBM推出世界上第一台晶体管计算机IBM7090,凭借对晶体管的研发优势,1964年进一步开发出了System/360大型机,一经面世便主导了市场,IBM公司也迅速崛起成为美国计算公司中最大的一家,1969年,IBM所占计算机市场份额一度超过70%,引起了美国反垄断部门的关注。

1969年,美国司法部正式向IBM提起反垄断诉讼。美国司法部最早于1967年便对IBM启动了反垄断审查,认为IBM“企图垄断并且已经垄断了用于一般目的的数字计算机,企图垄断并且已经垄断洲际贸易和商业通用计算机,包括垄断硬件、应用软件和操作系统”,存在价格限制、捆绑销售和技术独占三大问题。1969年1月,美国司法部正式向IBM发起反垄断诉讼,此后几年中,一众竞争对手也相继对IBM发起共22起反垄断诉讼,要求IBM赔偿损失或直接分拆。

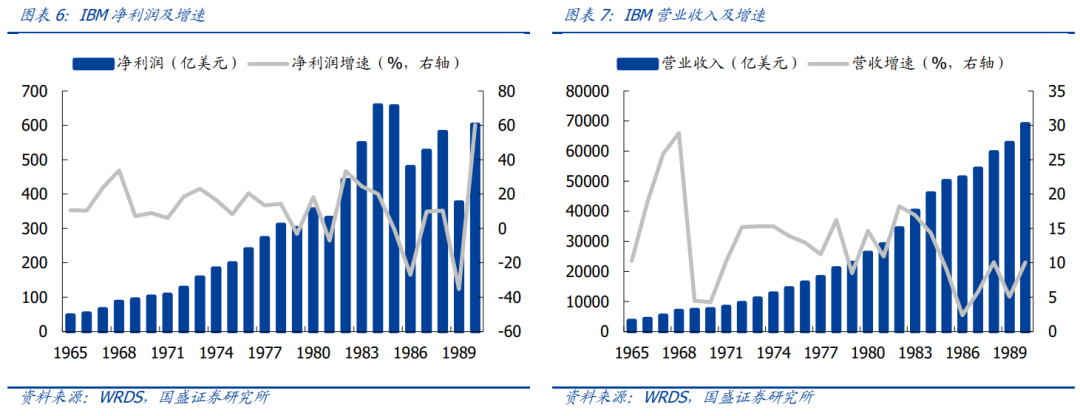

IBM顺应反垄断指控要求主动整改,开放技术标准,反垄断诉讼最终于1982年撤诉。针对美国司法部和竞争对手的各项反垄断指控,IBM于1969年放弃了软件和服务捆绑式的销售模式,转为单独收费,并于1982年公开了除BIOS外的所有技术标准及资料,停止技术垄断。随着IBM对存在垄断指控的业务逐步调整和退让,美国司法部也于1982年对IBM的反垄断诉讼撤诉。但冗长的诉讼期让IBM投入了十余亿美元,且将专门从事数据服务业务部分超低价出售给竞争对手CDC,期间微软、苹果、戴尔等公司迅速发展开始抢占新市场,IBM的业务在一定程度上也受到了冲击,营收和利润增速出现明显波动,但从中长期看,反垄断对公司业务的影响的确也在不断弱化,IBM本身的核心竞争力仍是盈利变动的主要影响因素。

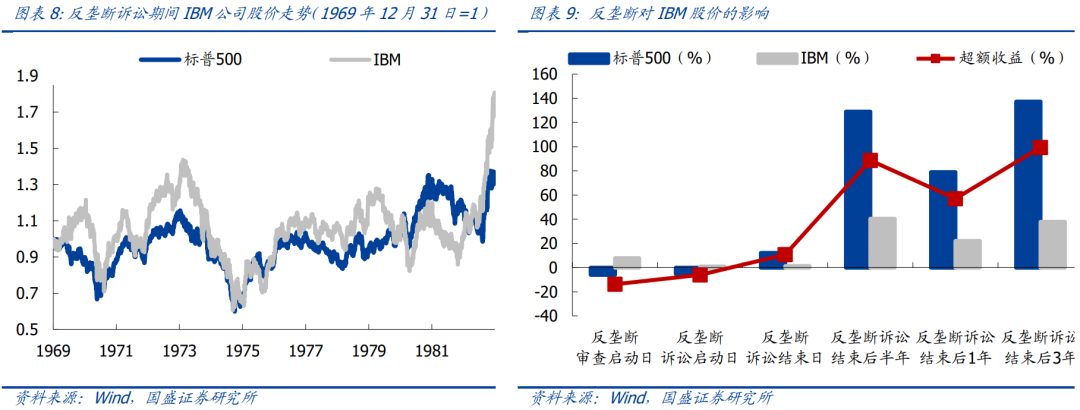

反垄断审查和诉讼期间,IBM公司股价始终难有起色,直至达成和解撤诉后才重回上升通道。针对IBM的反垄断诉讼自1969年起至1982年结束,历时13年之久,期间IBM公司股价始终难有起色,基本维持宽幅震荡态势,启动反垄断审查日与提起诉讼日均跑输标普500,而随着反垄断诉讼的结束,负面影响也逐渐消除,IBM股价在此后重新跑赢。

2、微软:反垄断诉讼一波三折,期间险遭拆分但终于和解

20世纪90年代,微软凭借Windows系统站稳脚跟,垄断近90%以上的桌面市场。微软自90年代后大力推行图形操作,Office软件帮助其快速抢占迅速增长的生产力软件市场,也使得Windows系统获得主流认可,令微软在个人电脑软件市场上逐渐占据主导地位。1995年开始,微软将IE浏览器与Windows系统通过预装的方式捆绑,使IE浏览器的市场份额自1996年的20%迅速增长至2000年近90%的份额。

1998年,美国司法部正式提出反垄断诉讼指控微软垄断操作系统。1996年9月,美国司法部针对 Windows 和IE 浏览器的捆绑是否涉嫌垄断展开调查,随着1997年微软投资了当时最有力的竞争对手苹果,并展开IE浏览器与Office软件预装合作,美国司法部认为微软的强制捆绑销售属于违法行为,于1998年5月正式提起了反垄断诉讼,以期将微软进行拆分,各自独立运行操作系统及浏览器业务。

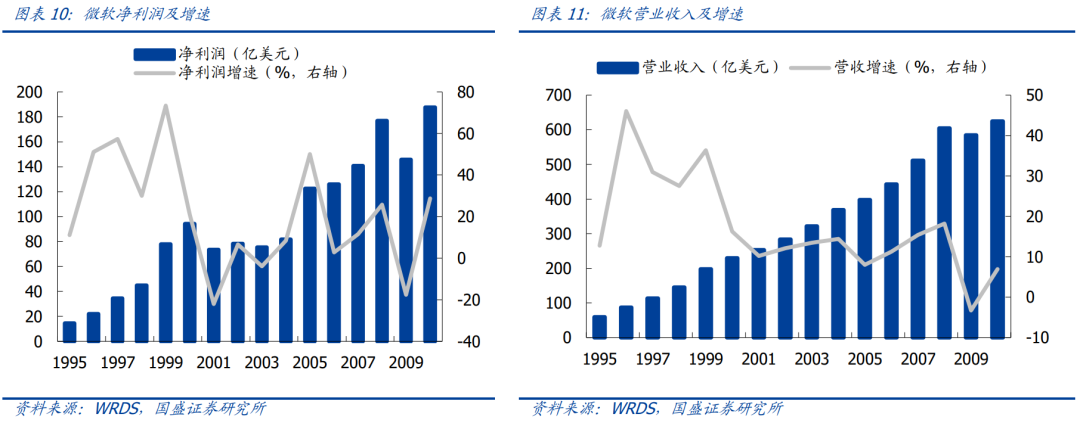

一审裁定将微软一拆为二,但最终与美国司法部达成和解,化解反垄断危机。2000年4月,美国法院裁定微软违反《谢尔曼反托拉斯法》,判决微软停止在Windows系统销售中捆绑IE浏览器,同时要求将微软拆分成两部分,一部分运营操作系统业务,另一部分运营其它软件业务,且10年内不能合并。微软提起上诉,2001年6月驳回了联邦法院的判决,并更换主法官重新审理,2001年9月,微软与美国司法部最终达成和解,撤销指控且不再寻求拆分,但微软付出了18亿美元的和解费用、禁止参与可能损及竞争对手的排他性交易以及公布部分技术数据的代价,随后几年中又相继受到欧盟的反垄断调查,被罚款十余亿欧元,微软业绩增速明显放缓。

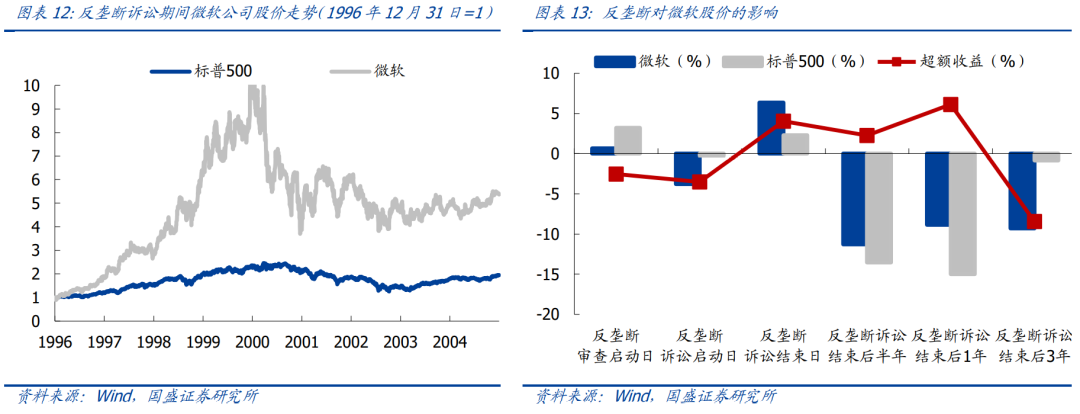

反垄断审查及诉讼前后,微软股价表现分化。对微软进行反垄断审查及起诉时,美国股市正处于科网泡沫形成期,微软作为科技巨头股价接连攀高,但反垄断事件对股价的短期冲击犹存,在审查启动与诉讼启动日微软股价均跑输标普500,而在诉讼结束之后,随着靴子落地微软股价仍重回跑赢。反垄断期间微软险被拆分,也成为科网泡沫破裂的助推因素之一,此后微软股价开始大幅回落并维持震荡。

3、FAAG:新一轮反垄断诉讼进行时

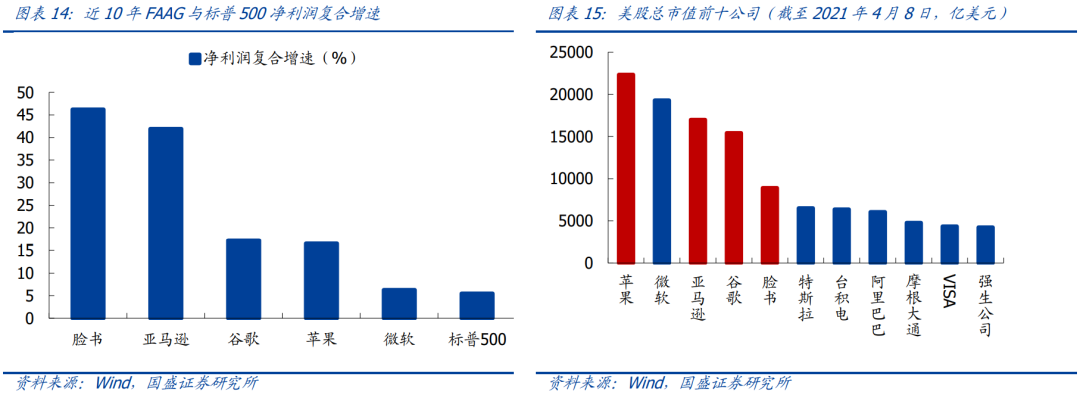

伴随着新一轮互联网浪潮的兴起, FAAG(Facebook、Apple、Amazon、Google)迅速崛起为美国互联网巨头。2010年以来,FAAG凭借着自身较强的科技创新优势,迅速占据社交媒体、消费、搜索等领域市场,并不断进行业务扩张,利润规模大幅增长,其中脸书与亚马逊的近十年净利润复合增速高于40%,而谷歌和苹果的净利润复合增速也高于15%,美股前十大市值公司中,FAAG均位于前五,是名副其实的互联网科技巨头,FAAG庞大的体量与大量进行的并购交易,近年来不断引发垄断争议。

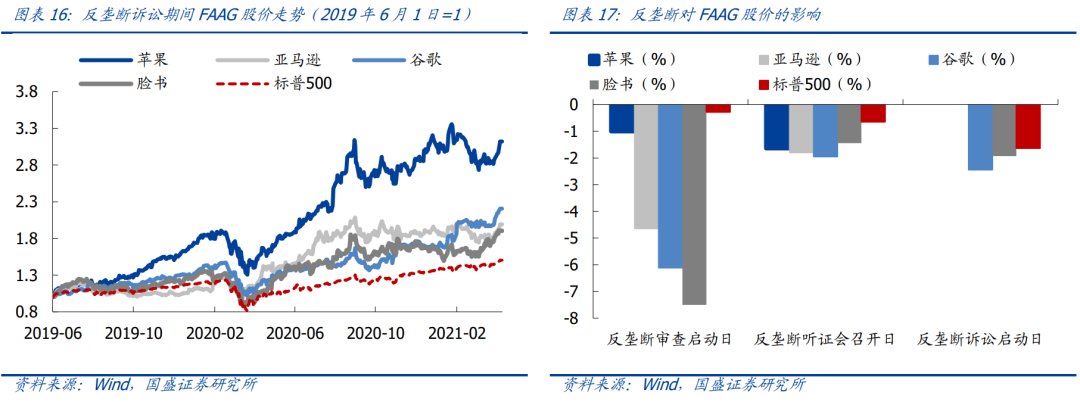

2019年以来,美国针对FAAG的反垄断调查与诉讼相继展开。2019年6月,美国司法部开始对数字竞争市场中的FAAG进行反垄断调查;2020年7月美国国会以“网络平台和市场力量”为主题,针对 FAAG召开反垄断听证会;2020年10月,美国司法部正式起诉谷歌公司在互联网搜索和搜索广告领域维持非法垄断地位,FaceBook也受到FTC和多州联合诉讼指控,认为其打压竞争,损害消费者权益,要求拆分Instagram和WhatsApp在内的资产。而除美国外,欧盟等近年来也针对谷歌的安卓系统、网络广告、搜索引擎等展开反垄断诉讼和调查,开出的罚单规模已达百亿美元。

反垄断调查与诉讼使FAAG的股价短期承压,但中长期趋势依旧向好。在反垄断审查启动日、听证会召开日与诉讼启动日,FAAG股价均出现不同程度的下跌。但自2019年6月以来,互联网科技行业的高景气度与2020年以来持续的货币宽松,均推动FAAG股价大幅走高,2019年6月至今,苹果、谷歌、亚马逊和谷歌已分别上涨212.2%、、120.6%、106.3%和90.4%,因此从当前阶段看,反垄断对FAAG股价造成的负面影响相对有限。

三、总结

1、反垄断对互联网公司股价短期内会造成一定负面影响,IBM、微软及FAAG在反垄断审查启动日与诉讼启动日受到利空冲击均跑输市场,国内的阿里巴巴、腾讯等互联网公司股价表现亦是如此,而随着反垄断诉讼结束、靴子落地,IBM和微软的股价当日均迎来大幅上涨;

2、从中长期看,公司的核心竞争力和基本面仍是股价的主要驱动因素,且近四十年来互联网科技领域的反垄断案例多以和解、罚款、技术开放、取消捆绑销售等为结局,对美国互联网科技公司的核心竞争力影响程度有限,因此多能较快走出反垄断阴影,恢复盈利和股价的增长;

3、互联网巨头由于受到反垄断限制而释放出的市场份额以及技术开放,也为新一批互联网企业的迅速崛起提供了空间,如IBM受反垄断限制开放技术,放弃此前竞争战略,微软、戴尔、苹果等公司得以迅速抢占个人电脑市场;而微软由于受到反垄断限制,在浏览器软件等业务上让步,也为FAAG的未来的发展开辟了道路;

4、因此,展望后续,我们认为国内互联网领域的反垄断监管对市场冲击也将以短期为主。从中长期看,反垄断有利于规范互联网行业秩序,核心业务优势突出、规范经营的互联网龙头企业股价仍将凭借盈利优势取得亮眼表现;同时,随着行业竞争空间的释放,新一代互联网企业也有望在这个过程中逐渐成长和崛起。

风险提示

1、历史数据统计与实际情况可能存在误差;2、对比研究方法存在局限性,结论或存在一定偏差;3、政策超预期变化

- ICRA的董事会通过Stockexchange批准从开放式市场的股权股票回购

- 工信部通报83款问题App 本来生活、智联招聘、优信二手车等在列(附名单)

- 市场影响:稳定的政府兴奋消失

- 先导智能:今年以来累计中标宁德时代锂电池生产设备约45.47亿元

- UltraTech Cement Rating:购买 - 公司从需求中获得大部分

- RIL股价汇率超过1.5%,依赖JIO-OQUCCOM 5Gtie-Up

- 最新筹码集中股曝光!这些股兼具绩优与低估(附名单)

- 汽油价格触及德里新的2018年低点 - 查看孟买,加尔各答,钦奈的价格太久了

- 中国建材联合会开展建材行业纳入全国碳市场相关工作

- 宁阳县东疏镇:抢抓时节有序组织群众开展春季农业生产

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24