核心观点:

1、拜登新基建计划仍将加大财政赤字:拜登公布了传言已久的基建法案《美国就业计划》,这一规模约为2万亿美元的财政计划主要包括对美国生产力和长期增长的一次性资本投资。同时,拜登希望通过将企业税率从21%提高到28%(仍低于特朗普降税前的35%),将美国跨国公司的最低税率提高到21%,来支付《美国就业计划》的费用。但需要注意的是,《美国就业计划》8年内每年投资GDP的1%左右,规模合计约为2万亿美元,但税改将在未来15年内多收取约2万亿美元,这意味着即便两个计划同时推进,仍将在初期加大美国财政赤字。

2、近期大类资产表现回顾:中美利率同时上行、美元指数暂停下行、大宗商品2月加速、A股风格切换至周期与消费。判断下一步趋势的关键宏观指标,海外是美国疫苗接种进度,预计7月将实现全民接种。国内一方面M2与社融稳中有降,另一方面PPI预计在5月左右见顶。

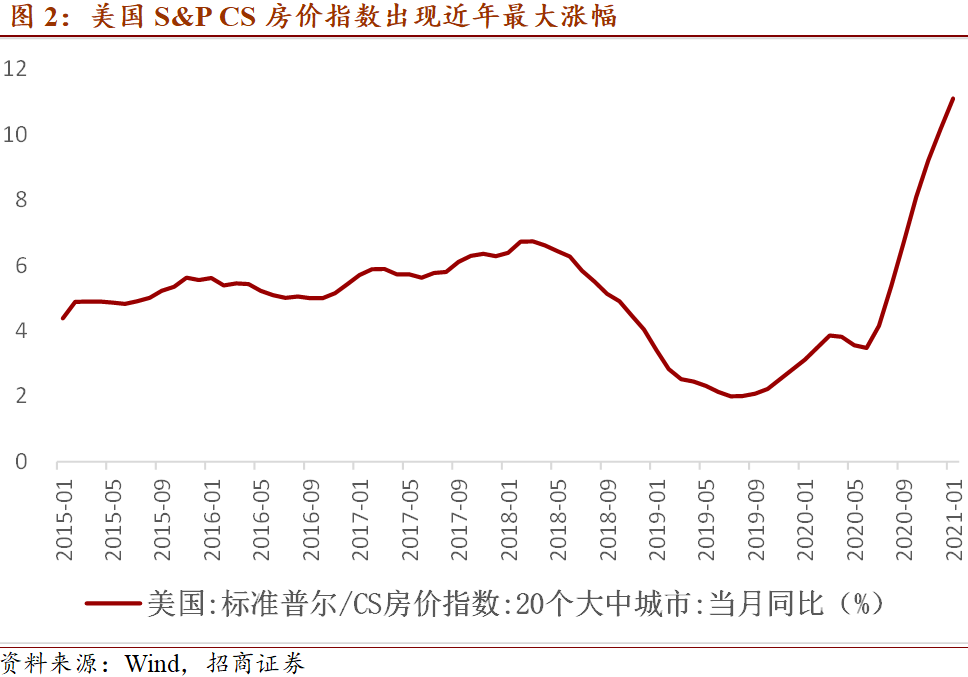

3、美国房价出现近年最大涨幅:1月份,美国标准普尔/CS房价指数的同比增幅达到11.1%。除贷款利率偏低等金融因素之外,美国房价增速较快的主要原因也包括新屋建设滞后、供给偏紧和偏好向居家办公改变等,这种驱动因素会在市场供需平衡改善后逐步削减。根据BIS的实际房价统计数据,疫情后发达和发展中经济体的实际房价同比增速走势出现了分化。新兴国家实际房价增速较低,有部分原因是高通胀的拖累。而对于发达经济体出现的房地产价格增速上行趋势,挪威、丹麦和加拿大央行已经表示对金融风险的审慎态度。

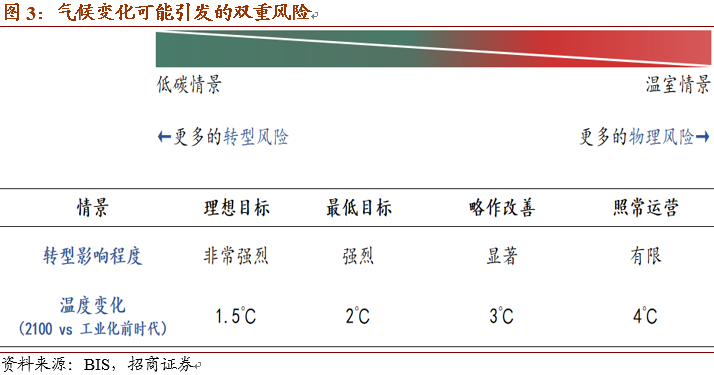

4、面对气候变化可能引发的金融风险,美联储正在建立新的框架加以应对:近日美联储理事布雷纳德表示:美联储认识到气候变化对其维护金融稳定的职责影响日益加深,通过设立气候监督委员会(Supervision Climate Committee)与气候金融稳定委员会(Financial Stability Climate Committee),从微观审慎和宏观审慎两方面加强气候风险的监测与评估。气候变化对金融系统的影响具有持续性和复杂性。面对气候变化问题,美联储正在加强组织建设与能力建设,开发新的模型工具评估不同情景的气候变化对金融系统的冲击影响。

5、关注4月流动性变化:整体来看,3月份央行态度比较温和,OMO基本是小量净回笼,MLF等量续作,全月资金价格处于历史较低水平。4月值得关注的两点变化:1)相对于1年、10年国债收益率,短期国债收益率变化水平更大,套息空间处于历史高位,“加短债买长债”是机构可以会出现的一致操作,提防当债市杠杆率升至一定水平时,央行会出现收紧操作;2)一季度国债与地方债发行节奏较慢。回溯过去五年历史,预计二季度的净发行量占全年发行量27%-32%。从季节性规律看,4月大概率会出现较高供给。

总之,美国财政收入与支出双双巨幅扩张,但财政赤字仍将扩大;其房价涨幅创近年新高,发达经济体亦在上行趋势,相关金融风险逐渐累积。国内流动性相对温和,下一阶段应关注债市杠杆率上升到一定水平之后央行的收紧,以及二季度国债与地方债的发行量增加。

一图一观点

一、拜登新基建计划仍将加大财政赤字

3月31日,拜登公布了传言已久的基建法案《美国就业计划》,这一规模约为2万亿美元的财政计划主要包括对美国生产力和长期增长的一次性资本投资,不仅涉及了修复修建道路、桥梁、供水系统、学校、医院等传统基建,还涉及电动汽车、清洁能源、振兴制造业及研发、老年人残疾人关怀等十分广泛的支出领域。

同时,拜登希望通过将企业税率从21%提高到28%(仍低于特朗普降税前的35%),将美国跨国公司的最低税率提高到21%,来支付《美国就业计划》的费用。但需要注意的是,《美国就业计划》将在8年内每年投资GDP的1%左右,规模合计约为2万亿美元,但税改将在未来15年内多收取约2万亿美元,这意味着即便两个计划同时推进,仍然不能完全相互抵消,并将在初期加大美国财政赤字。

二、美国房价出现近年最大涨幅

1月份,美国标准普尔/CS房价指数的同比增幅达到11.1%,其中凤凰城和西雅图领涨,分别为15.8%和14.34%。除贷款利率偏低等金融因素之外,美国房价增速较快的主要原因也包括新屋建设滞后、供给偏紧和偏好向居家办公改变等,这种驱动因素会在市场供需平衡改善后逐步削减。

房地产价格增速上行事实上是发达经济体的普遍情况。根据BIS的实际房价统计数据,疫情后发达和发展中经济体的实际房价同比增速走势出现了分化。发达经济体的实际房价同比在2020年三季度达到了4.4%,其中欧元区达到5.1%。而发展中经济体的相应数据为0.9%,其中亚洲新兴国家为-0.4%,中东和非洲地区为-1.6%。新兴国家实际房价增速较低,有部分原因是高通胀的拖累。而对于发达经济体出现的房地产价格增速上行趋势,挪威、丹麦和加拿大央行已经表示对金融风险的审慎态度。

三、面对气候变化可能引发的金融风险,美联储正在建立新的框架加以应对

气候异常变化对金融系统的冲击,正在引起全球央行的共同关注。近日,美联储理事布雷纳德表示:美联储认识到气候变化对其维护金融稳定的职责影响日益加深,通过设立气候监督委员会(Supervision Climate Committee)与气候金融稳定委员会(Financial Stability Climate Committee),从微观审慎和宏观审慎两方面加强气候风险的监测与评估。

气候变化对金融系统的影响具有持续性和复杂性。不同于其它突发性和短暂性的外部冲击,气候变化是一个持续累计的过程,一旦越过临界点,将会对金融系统造成显著、持续且不可逆的影响。另一方面,气候冲击会改变经济变量的时间序列属性,使基于历史经验的预测变得不再可靠。因此,面对气候变化问题,美联储正在加强组织建设与能力建设,开发新的模型工具评估不同情景的气候变化对金融系统的冲击影响。

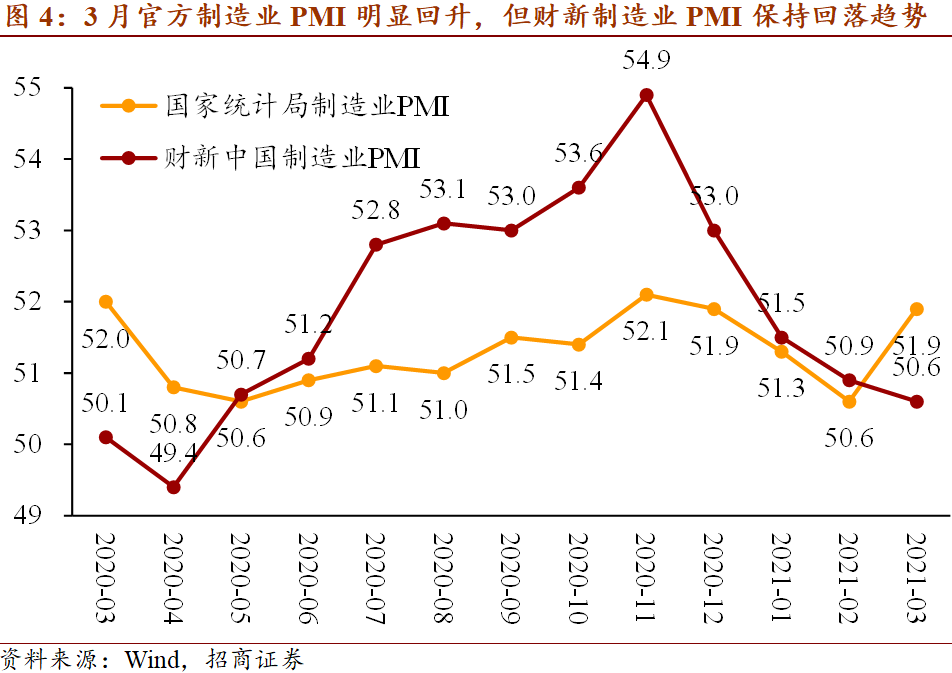

四、理解3月官方PMI与财新PMI的背离

2021年3月国家统计局制造业PMI与财新PMI指数出现背离。国家统计局制造业PMI反弹至51.9%,比上月上升1.3个百分点;但财新中国制造业PMI指数为50.6%,低于上月0.3个百分点(图)。综合而言我们认为3月国家统计局的制造业PMI反弹可能不具备持续性。

从调查样本来看:国家统计局制造业PMI的调查样本覆盖了制造业31个行业大类,3000家企业,规模涵盖大、中、小型,不分所有制类型。财新中国制造业PMI的调查样本为500家私营或国有的制造业企业,总体而言更为侧重私营经济。3月两者的背离在一定程度上反映了私营企业景气度总体较低。事实上,尽管国家统计局制造业PMI的小型企业指数3月也回升至50.4%,但其季度均值已连续3个季度位于50%以下。

从经济运行来看:当前国内正从政策驱动转向内生驱动,财政政策偏紧(2021年扩张总规模小于2020年,且转移支付比例更高),货币政策中性,信贷与社融增速自2020Q4以来已经形成下行趋势。这些都不支持制造业PMI存在景气上行趋势,3月国家统计局的制造业PMI反弹可能不具备持续性。

五、关注四月流动性变化

商品价格涨跌不一:本周CRB指数小幅下行,3月24日CRB综合指数收盘506.7,较上周同期下行0.1,CRB工业收盘567.0,较上周同期上涨0.6,CRB食品收盘430.3,较上周同期下行0.9。南华综合指数4月2日收盘1789.6,较前一周同期上涨49.8。农产品批发价格200指数收盘125.0,较上周同期下降1.6。生猪全国平均价4月2日收盘24.4元/公斤,较上周下降7.2%。本周,COMEX铜收盘均值4.0,较上周下跌1.2%;COMEX黄金本周收盘均值1706.2,较上周下行1.7%;IPE布油收盘均值64.4,较上周上行2.7%;螺纹钢期货收盘均值4856.2,较上周上涨2.8%。水泥价格指数4月2日收盘149.9,较上周同期上涨1.9。

资金面宽松,资金价格小幅上涨:本周资金面情绪指数日均低于50,本周资金面延续上周宽松,资金价格涨跌不一。3个月AAA同业存单收益率周均值收盘2.59,较上周上涨5BP。银行间同业拆借7天均值2.59,较上周上涨7BP.R007周均值4.81,较上周上行5BP.DR007周均值2.39,较上周上行20BP。

美元指数上行:本周美元指数小幅上行,4月2日收盘均值92.9,较上周上升0.28.4月2日离岸人民币即期汇率收盘6.58,较上周同期上升0.04。美债10年4月1日收盘1.69,中美利差小幅降至151BP.4月1日美国国债余额28.1万亿美元,3月同比增速18.9%,较2月小幅下降。

地产销售向好,汽车销售平稳:本周30大中城市房地产销售面积均值66.7万平方米,较上周增加9.4%,其中二线城市和三线城市房地产销售面积分别为36.5和18.4万平方米,分别增加17.6%和20.5%,一线城市房地产销售面积11.8万平方米,比上周减少19.5%。3月的乘用车市场零售一至四周同比2019年是增长偏低5%。环比1月的前四周走势相对偏弱。3月第四周的零售走势相对分化,部分厂商的零售表现不强。

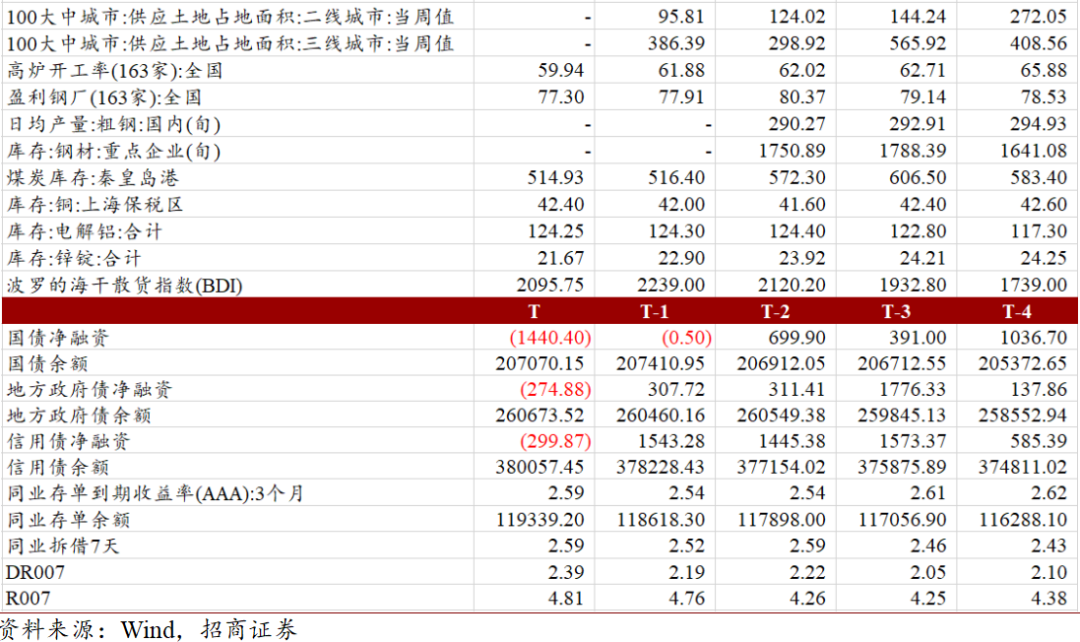

国债、信用债净融资下降:截至本周,国债余额20.7万亿,本周新发行国债301.5亿元,净融资-1440.4亿元,下周预计发行1500亿元,预计偿还400亿元。地方政府债余额26.1万亿,本周新发行617.1亿元,净融资-274.9亿元,下周预计发行1643.2亿元,预计偿还744.3亿元。信用债存量37.8万亿,本周新发行信用债2348.3亿元,净融资-299.9亿元,下周预计发行2182.0亿元,预计偿还2155.7亿元。

关注4月流动性变化:3月整体来看央行态度比较温和,OMO基本是小量净回笼,MLF等量续作,全月资金价格处于历史较低水平。4月值得关注的两点变化:1)相对于1年、10年国债收益率,短期国债收益率变化水平更大,套息空间处于历史高位,“加短债买长债”是机构可以会出现的一致操作,提防当债市杠杆率升至一定水平时,央行会出现收紧操作;2)一季度国债与地方债发行节奏较慢。回溯过去五年历史,预计二季度的净发行量占全年发行量27%-32%。从季节性规律看,4月大概率会出现较高供给。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Motilal Oswal第三季度表现疲弱,原因是Aspire亏损增加,资本市场业务放缓

- 原油价格上涨作为投资者眼紧密市场;美国原油库存跌至3岁

- Vivimed Labs Standalone 2018年12月的净销售额为5,172千万卢比,同比下降21.51%

- 购买Blackmores Limited股票是否为时已晚?

- 我国首个量子计算机操作系统在合肥发布!

- RBI削减未能为敏锐率感兴趣

- 如果英国退欧,那斯达克北欧成员将面临新的资金需求

- 投资收益率超10%!2万亿长线资金加速入市 偏爱这类股票

- 自今年3月1日起 广州城市管理进行信用计分

- 证监会会同公安机关查获多起操纵市场重大案件 市值管理须守三条红线三项原则