本文来自 Medium,原文作者:Arthur Hayes,由 Odaily星球日报译者 Katie 辜编译。

杠铃投资策略(barbell investment strategy)——投资高风险和无风险资产这两个极端,从而在回报和风险之间获得平衡的投资理念,让我回想起我的过往投资经历。

在央行体系,所有的机构资金经理都在追求低风险收益。因此银行出售保险和养老基金结构产品以提高收益率。客户重视抛售波动性。银行也不得不循环利用这些资金,因此他们将复杂的投资组合结构出售给复杂的波动性资金。

让他们分那块蛋糕

“2021年通货膨胀将到来”这句话很多人都听过,通货膨胀将在今年和未来上升。因此,市场是否会讨论出一种保护每个人的投资组合免受通货膨胀影响的资产呢?我与某位基金经理进行了讨论。他认为我的长期持有加密货币以及通过我的基金长期利率波动是最完美的投资组合。我们一半的时间都在讨论比特币,在他看来,比特币是对通货膨胀最纯粹的应对方式,因为这是一种不受央行政策直接或间接管理的资产类别。

接下来的文章将揭开我们的对话,我希望你们能够了解以下的内容:

以比特币为首的加密货币投资组合是对抗恶性通货膨胀的最佳对冲工具,因为它是主流金融体系之外的产品。而即使是表现最好的传统资产,在通货膨胀时期也永远不会超过加密货币投资组合的回报。原因很简单,因为主流金融体系中的所有资产是在央行下的,因此无法输出正确的通货膨胀警告信号。

如果政策制定者决定试图避免恶性通货膨胀的终结,他们将提高政策利率,将实际利率推高,这将摧毁包括加密货币在内的资产价值。在这种情况下,你会寻求利率互换来获得长期的政府债券利率。

这两种情况都是极端的,由于二战后布雷顿森林/石油美元体系形成的内在风险,全球政策制定者的决策必须走这样的极端路线。这是一种非此即彼的选择,并将导致两种模式之间产生剧烈的震荡。

通货膨胀杠铃

在一种极端情况下,印钱以降低利率,这样债务就可以贬值的货币偿还。这支撑了资产价格,从而支持了高债务负担,拥有金融资产的人将从中收益。

另一个极端是提高利率,这反过来会压低资产价值,导致债务人违约,迫使他们将资产交给债权人。这些资产的价值朝其产生现金流的基本能力下降。那些挣工资的人受益,因为他们的劳动可以购买更多的实物和金融资产。

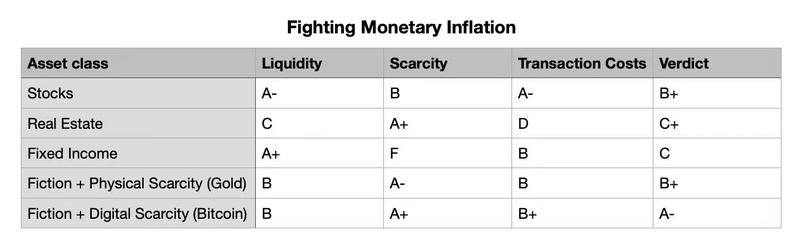

黄金一直是贯穿整个人类文明的“金钱”。尽管当前最重要的汇率可能是金融资产或货币工具的价值与一桶石油的价格,但在人类文明的一万多年进程中,我们已经从动物转向了木材、煤炭、石油、核能和可再生资源。从历史上看,节省黄金比节省物理原始能源更安全。但这并不意味着黄金一定是最好的选择。作为投资者,我们的目标很简单,但很难实现,就是构建一个资产组合,在央行印钞所创造的全球法定流动资产流入其中时,获得不成比例的收益。资产类别的等级取决于流动性、稀缺性和交易成本。

做出明智的投资选择,才能迈向美好的未来。

选择哪种资产呢?

让我们快速浏览一下主要的资产类别。我将从它们的流动性、稀缺性和交易成本进行评估。

长期持有股票

流动性——A-

股票是具有流动性的。每个主要的经济体都有一个国内股票市场,大多数散户投资者都可以通过某种方式进入美国市场。

稀缺性——B

股票属于中等稀缺。虽然特斯拉只有一家,但马斯克有能力而且确实经常决定增加股票流通股。随着股价上涨在市场上抛售股票。这种由管理层自行决定的持续股票稀缺给投资者带来了风险。

交易成本——A-

在某些情况下,股票交易是免费的,而在另外情况下,交易成本很低。如果产品是免费的,那你就是产品。在宏观层面上,股票交易现在很便宜,而随着数字金融的爆炸式发展,股票交易将变得更便宜。

结论——B+

所有股票都不错,那么问题就变成了该入手哪一只。

每个时代都有一个炙手可热的行业。受到追捧意味着投资者暂定对基本面现金流的分析并买入。特斯拉是我们当前时代的缩影。特斯拉的市值比所有其它汽车公司的总和还高,尽管它每年生产汽车只占全球的很小一部分。如果取消政府补贴,它生产的汽车的单位成本经济效益就不会成正比。一家不赚钱,依靠政府慷慨解囊来支撑运营的公司的现实例子,使其创始人马斯克成为世界上最富有的人之一。这是一个有故事的股票,投资者相信未来无限可期,以至于现金流分析变得没有意义。

所有股票的交易倍数都是市场所关心的。有时是销售额、现金流和活跃用户等。每个行业都有其定义的倍数,市场希望管理层能够实现这一目标。如果我的业绩是不变的,但我的股价相对于这些业绩上升,股东就会受益。如果我的结果不变,但我的价值却下降了,股东就会遭受损失。

如果特斯拉开始赚钱,但其息税折旧摊销前利润(EBITDA)的倍数下降,股东就会赔钱。因此,但股票或一个行业从故事驱动转向根据其基本现金流进行判断时,市盈率就会受到压缩,股票持有者就会受到惩罚。

对于关注通货膨胀的投资者来说,这是次优选择。你想投资一种或几种资产,这些资产会因流动性、稀缺性和交易成本条款而上涨。在很长一段时间内,担心价格与价值之间的关系是很困难的。你可以把钱委托给成功的选股人,但不是每个人都能让你最终赚到钱。股票是一种对叙事非常敏感的资产类别,在整个证券领域,叙事并非一成不变。

房地产永不跌

每次我听到这句话,心里就一阵哆嗦,但这是意料之中的。住所是人类的基本需求。只要有人类存在,就会有房子的需求。这就是为什么本质上每个人都知道房地产具有价值。

流动性——C

房地产不具备流动性。房产属性都是不同的。在同一开发项目中,除公寓之外,没有标准化或同质性。因此,每个人都不能拥有相同类型的单位,这就破坏了可替代性。

稀缺性——A+

房地产是稀缺的,人们没办法制造更多的土地,法律规定了什么土地可以开发以及何时开发,这造成了稀缺性。

交易成本——D

房地产交易非常昂贵。在大多数市场中,房产经纪人都能赚取一定的佣金。一旦你考虑税收、佣金和法律费用,这些钱够够买回一定的房产了。

结论——C+

房地产的好处是它有真正的现金流。理论上,要么有人给你付房租,要么你自己居住。缺点是很难很快将大量资金投入到房地产领域。在小规模的投资规模下,你很难实现多样化。如果你至少负担起投资一处房产,你就必须承受很多相对应的风险,而这些风险可能与全球流动性状况有关,也可能无关。能源是在全球范围内以边际价格定价的,而不是地方性的 。

固定收益

固定收益的问题在于名称本身。从“固定”一词看,回报是预先确定的。未知的是应该用来折现未来现金流量的通货膨胀水平。

流动性——A+

债券的流动性非常强。政府债券是全球流动性最强的金融资产。他们每天交易数万亿美元,对他们来说将资本部署到债券中是轻而易举的。这就是为什么大型资产管理公司很难偏离固定收益配置太远的原因。

稀缺性——F

债券并不稀缺。高收益的是稀缺,但债务水平正处于历史最高,政府或公司发行的债务越多,就越难偿还债务,除非现金流迅速加速流通。

交易成本——B

债券交易是免费还昂贵取决于发行人。如果你用政府债券进行交易,交易成本非常低。如果你用公司债券交易,价差很大且市场不透明。

结论——C

债券讨厌通货膨胀,所以持有债券在杠铃策略这边是一种自取灭亡的选择。

现在我们进入可能经得起时间考验或无法经受时间考验的货币形式:

法币

黄金

比特币/虚拟货币

黄金

我们人类相信黄金的虚构性。当技艺精湛的工匠在操作时,看到黄金闪闪发光且美丽,我们就相信黄金具有价值。

流动性——B

总有人愿意将由有价值的东西换成黄金。黄金的问题在于它很重。在少量的情况下,重量无关紧要。但随着开始持有大量的黄金,黄金运输就成了一个问题。纸币市场具有不错的流动性,但只是交易工具。交易所交易基金、期货和银行存折等是黄金衍生品,他们不是金属本身。如果你真的相信黄金就是黄金,那么你必须拥有实物。其它所有交易产品都是扮演具有金融意义的产品。如果这个金融系统不稳定,那么当金融危机到来所有附加的金融意义都将失效。

稀缺性——A-

地球上的黄金总量是固定的。

交易成本——B

规模较大的黄金差价较小,但是你要花的是交通费用。这就是为什么央行历来把黄金存放在一个或多个值得信赖的货币中心的原因。

结论——B+

黄金有长时间的历史证明其价值,但它的物理重量会影响其实用性。

比特币

比特币是虚拟的+数字稀缺性。其供应是通过开源代码固定的。随着知名对冲基金经理、企业高管和养老基金管理人开始涉足市场,围绕市场的说法发生了巨大变化。

流动性——B

我的一些在大型加密货币市场场外交易柜台工作的朋友谈到了实物交易的稀缺性。目前最大的净卖家是矿商,其他人都还在观望。通过没有移动的钱包数量,以及它们在总比特币流通量中所占的百分比数据和glassnode报告的离开交易所的比特币数量都可以对流动性做出判断。

决定最后价格的是边际买家,而不是之前的买家。我坚信,随着人们对市场兴趣的增加,流动性将会扩大。虽然在宏观层面上加密货币是本文描述的资产中流动性最低的,但该市场已有十多年的历史,每天有数十亿美元在各大交易所和场外交易。

稀缺性——A+

除非现在有数百万自私参与者的网络在其内壁进行更改,否则无法更改供应上限。比特币的美丽在于如果你以2100万比特币的供应上限购买它,那为什么还要投票贬低自己的资产的价值呢?从技术层面看,对于生态系统中的所有参与者,这都会导致经济崩溃。

交易成本——B+

对散户来说,比特币交易费用比较便宜,但仍比股票或政府债券交易昂贵。然而,它消除了以来中间商来转移价值的需求,从而弥补了更高的成本。

结论——A-

比特币是在完全自由的市场中交易的唯一货币工具。即使禁止所有交易所,比特币仍然可以在公民之间交易和转移。比特币的价值是市场对通货膨胀杠铃末期制定的政策的膨胀性质的真实反映。

比特币的价值是依靠自己的传输网络的数字货币,它既可以从法币流动性躲避通货膨胀中获得价值,也可以从不结盟的分布式支付或通讯网络的市场推算价值中获得收益。

比特币价值=流动性偏好+感知技术价值

我没有一个模型来估计两者之间的比率,但是如果全球法币流动性能够再次获得政府债券的真实回报,那么法币流动性将推出比特币/加密货币。技术价值币当前的比特币法币价格低得多。

长期利率

长期利率听起来简单,其实很难。大多数金融和货币工具对利率下降作出了积极的反应,而不是利率上升。谁是受利率波动而不敏感的卖家?很多国家的养老金和保险基金必须投资于固定收益。收益率较低,因此基金将利率期权卖给银行以提高收益率。然后银行将这些期权出售给复杂的波动性基金。由于利率市场的扭曲程度如此之大,因此每个央行的公开政策都是为了寻找通货膨胀而压缩收益率,这些期权的交易成本非常低。

简单的选择是保持实际利率为负,并通过通货膨胀将债务消除。但是面对能源成本高昂和上涨的情况,那些没有足够金融资产的人在反抗之前又能坚持多久?如果社会折扣逐渐增加大人们无法忍受的水平,政策制定者则必须改变路线。这一变化将是提高利率,使实际利率为正。鉴于市场认为央行已经解决了商业周期问题,加息将给整个金融体系带来灾难性的损失。学精明点还是在标准普尔500指数(S&P 500)上再高1000点指数呢?对抗通货膨胀,你需要了解各种金融金融资产类别,构建最佳投资组合建立一个长期加密货币加上长期利率波动的投资组合。我建议你多学习。

- 主要宏观数据“开门红” 开局之年经济企稳信号强

- 3月12日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

- 海底捞(06862)回吐逾6%跑输 主动沽盘近六成

- 卢比崩溃了53美元的美元,在70.64 vs usd下击中新的altime low:古文的9件事

- 随着市场调整到伊朗的迫在眉睫的制裁,油价达到最高数年;布伦特原油近78美元

- 外国投资者在2020年继续有利于银行股,尽管为达不公司

- 森源电气收问询函:要求说明公司内部控制重大缺陷产生的原因

- 注册制乘风破浪 迎改革扬帆启航

- “砍头息”异议被法院驳回!泰禾集团应偿还这家金融机构逾40亿元

- 为什么Incitec Pivot Ltd和Amcor Limited的股票跌至12个月低点?

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 北上资金大举加仓 刷新多项历史纪录

- Thirumalai Chem独立市场2019年9月的净销售额为209.54千万卢比,同比下降29.19%

- Sebi董事会召开亮点:较低的费用,批准的初创公司更容易;待命的关键事情

- 苏甘签订文旅合作协议 推出“南京-延安-兰州”航线

- 在2017-18年度的10月至12月,糖的产量增加了26%:ISMA

- Sensex,Nifty在技术毛刺损害的会议中关闭了2%;这是今天的分析师所做的

- 印度斯坦锌在DividendPayout上占3%以上

- 在Sebi的贝壳震惊的Prakash行业中,rakesh jhunjhunwala UPS股权享受10万升股票,股票价格下跌15%

- 汽油价格超过每升80卢比,它可能无法达到更便宜的时间

- 香港逆周期缓冲资本比例维持1.0%不变