主要观点

一、短期市场二次探底的潜在风险在哪里

今年2月下旬以来A股市场快速调整,3月中旬市场有所企稳,但短期仍面临二次探底的潜在风险。此次市场调整的核心因素来自两方面,一是1月以来市场风险偏好急剧抬升带来超买行情的降温,二是美债利率上行引发的全球资产波动加大。当前市场短期仍存在二次探底的风险,短期指数或回到年前的水平。我们认为短期潜在的风险来自三大方面:

1)基本面方面:随着A股逐步步入财报季,业绩成为市场重点关注的焦点,那些业绩预期较高的部分高估值的板块和公司面临业绩的考验,特别是年报仍存在商誉减值和资产减值的不确定性,业绩不及预期的风险或是短期加大市场波动的潜在因素。此外,1-2月金融数据大幅超市场预期,近期深圳、上海等地都开始对违规信贷进行排查,3月金融数据或出现“刹车”情形,这对市场风险偏好或造成一定影响。

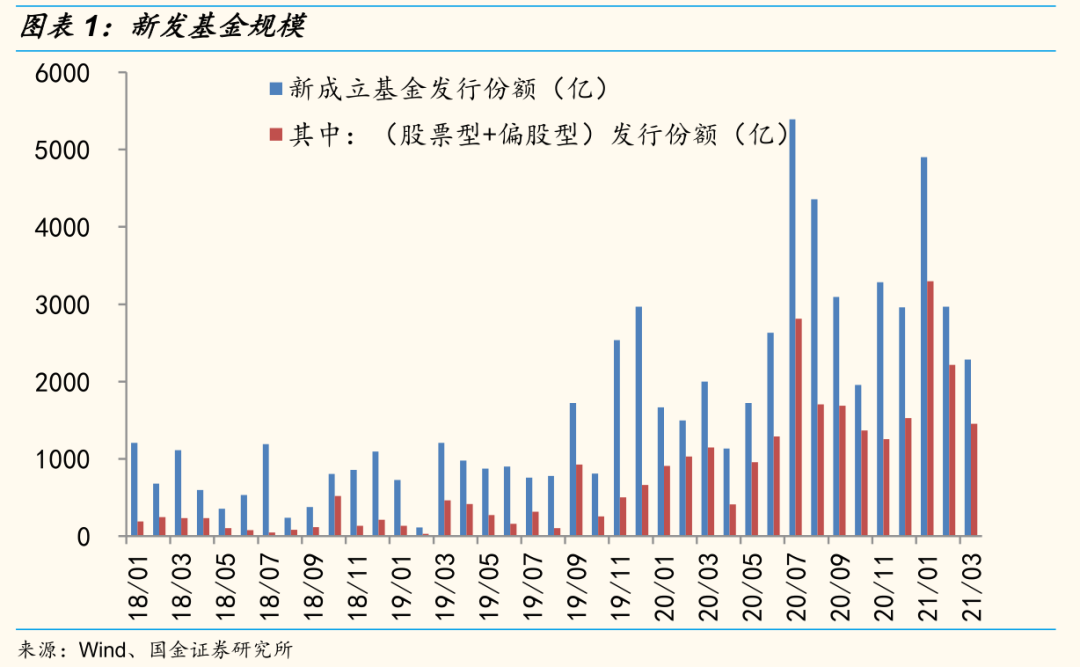

2)微观资金层面:今年1月新发公募基金创单月历史新高,新发权益类基金高达3300亿,随着3个月的封闭期的结束,新基金打开申购赎回后,在市场赚钱效应较差的背景下或面临一定的赎回压力。尽管近期公募基金赎回规模相对有限,但短期微观资金层面的负反馈风险仍在。

3)海外因素:美债长端利率上行或仍未结束,短期对全球资产的影响仍在。市场预期和美联储关于通胀的分歧仍为弥合,近期美联储宣布SLR(补充杠杆率)宽限期不在延期,这对美债利率进一步造成上行压力。美债利率上行对新兴市场和市场风格的影响不容忽视。近期巴西、土耳其、俄罗斯等新兴市场国家已经开始加息。此外,在利率上行阶段,价值风格相对成长风格或重新占优。

二、中期视角来看,指数将呈现区间波动,市场仍呈现结构性行情

中长期视角来看,市场仍呈现结构型行情,向上空间有限,向下调整幅度同样有限,指数将呈现区间波动趋势。“经济企稳回升,流动性由松趋紧”的宏观组合预期之下,一方面市场估值在流动性趋紧背景下存在一定压力,另一方面上市公司业绩仍有经济回升的支撑。

央行政策的核心因素仍是经济增长和防风险的微妙平衡。总体而言,我们货币政策由松趋紧的方向确定性较高,而收紧的力度多大仍有待持续观察。在通胀预期升温的背景下,市场担心通胀压力会不会成为央行政策的主要考虑因素。我们认为通胀仍属于相对温和的状态,原油供给弹性较高,油价受到供给端的影响较大,油价中枢我们认为难以大幅上移,叠加猪肉价格或相对稳定,总体而言CPI将保持相对温和,短期通胀没有压力,不会成为影响央行政策的核心因素。

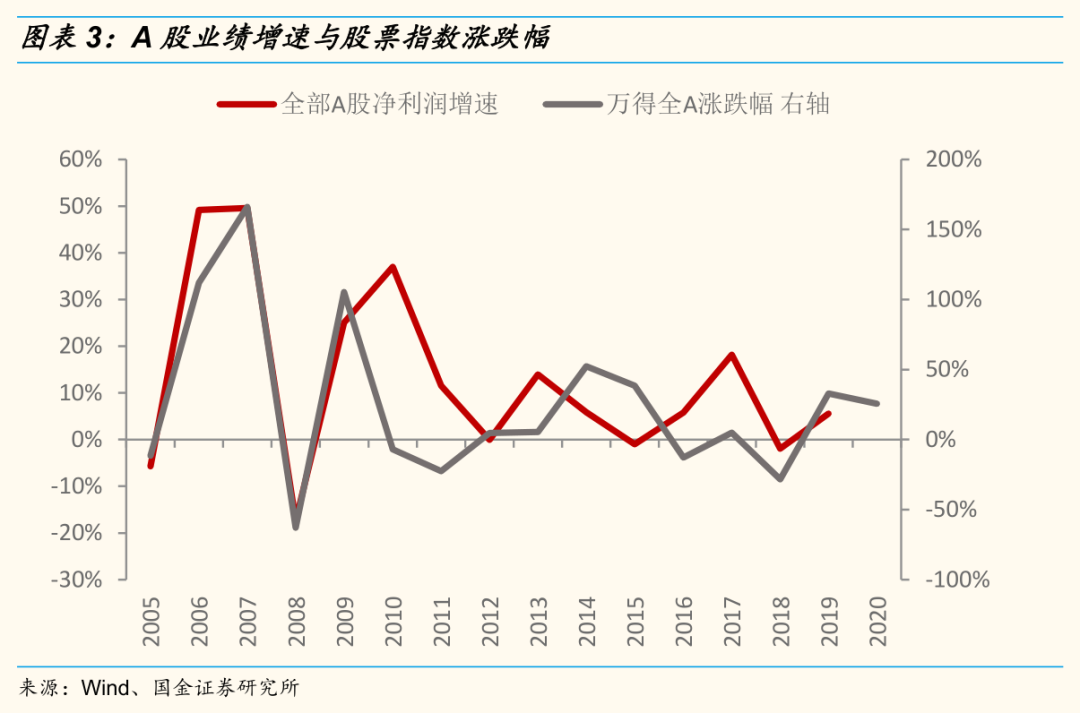

从业绩来看 ,今年A股企业业绩增速明显回升,我们预计今年非金融上市公司业绩增速或达29%左右。从历史来看,在高业绩增长的背景下A股市场基本不会呈现单边熊市的情形。历史上A股整体净利润增速超过15%的年份有2006年、2007年、2009年、2010年和2017年,只有2010年股票指数呈现下跌行情(万得全A指数微跌6.9%,核心原因来自通胀压力之下央行政策边际收缩),但也并非单边下行,而是呈现先下后上的结构性行情。

三、市场逐步从聚焦远期业绩转向重视近期业绩,估值分化继续收敛

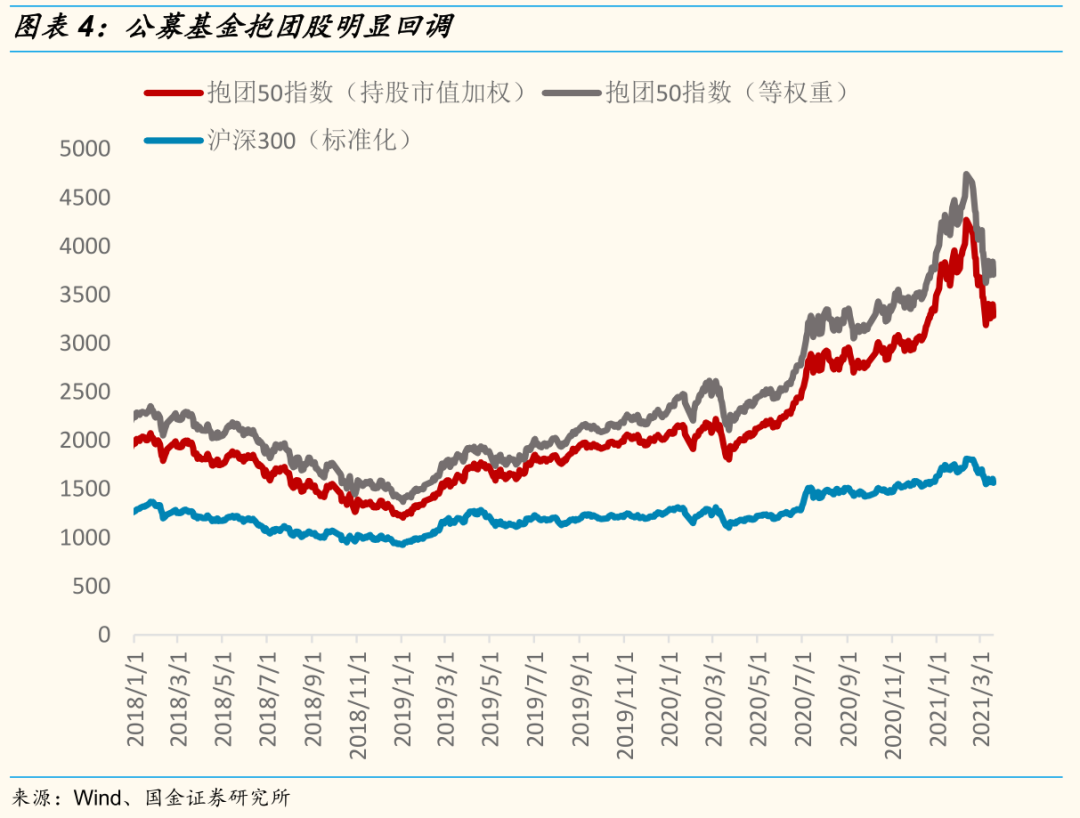

当高增长不稀缺,特别是企业近期业绩普遍高增长的时候,市场或更加重视近期的增长。市场估值体系或从聚焦远期切换到重视近期,也就是估值体系从DCF切换到PEG。此外,在通胀预期推升利率的阶段,贴现率的变化或对DCF估值造成明显的波动。从基本面、宏观流动性和微观资金面角度来看,此前极致的估值分化或出现逆转,但部分高估值板块基本面并未证伪,风格逆转过程会有所波折。

1)基本面角度:业绩百花齐放,高增长不稀缺。全球经济大概率共振恢复,各大行业业绩开始同步回升,特别是上游行业和中小盘公司开始加速恢复,那么过去两年行业业绩分化或有所缓和,部分高估值板块的相对基本面优势或并不显著。

2)宏观流动性角度:尽管短期货币和信用拐点和政策收缩力度有所分歧,但中期宏观流动性由松趋紧确定性较高,在此背景下,高估值板块或存在一定的调整压力,低估值板块安全边际凸显。

3)微观资金面角度:过去两年新发基金为代表的增量资金和市场风格的正反馈或存在逆转为负反馈的风险。

四、行业配置:“低估值、顺周期涨价、困境反转、地产竣工链”

低估值:银行、保险等

一方面低估值属性,进可攻退可守,安全边际高;另一方面经济复苏和流动性趋紧预期,受益于利率曲线陡峭化。

顺周期涨价:有色、化工、造纸、玻璃等

继续看好供需结构向好品种的涨价趋势。2021年将是供给和需求同时扩张的阶段,虽然全球流动性的边际变化并没有去年那么显著,但今年周期品涨价的核心驱动是供需错配进一步放大。在需求扩张的背景下,当前各国产能利用率维持高位,叠加过去几年资本开支不足,短时间内产能扩张不足,部分品种供给无法满足需求变化。

困境反转:航空、机场、酒店、旅游等

行业最坏的阶段已经过去,行业基本面拐点取决于疫情的控制,随着疫苗的普及以及全球疫情的逐步好转,未来国际航班和跨境游大面积恢复后,相关消费需求或迎来爆发式增长。对酒店、旅游这些高度市场化竞争的行业来说,受益于行业格局改善的龙头企业困境反转的速度更快、幅度更大。而对于航空、机场这些类寡头垄断的行业来说,更多的是以行业整体性的反转为主。

地产竣工链:家具、消费建材等

中国房地产韧性十足,疫情冲击后地产将加速竣工。美国房地产市场在后疫情时代表现火热,新屋和成屋销售均持续恢复。中美地产竣工链条的高景气将对家具和消费建材等行业业绩形成较强支撑。

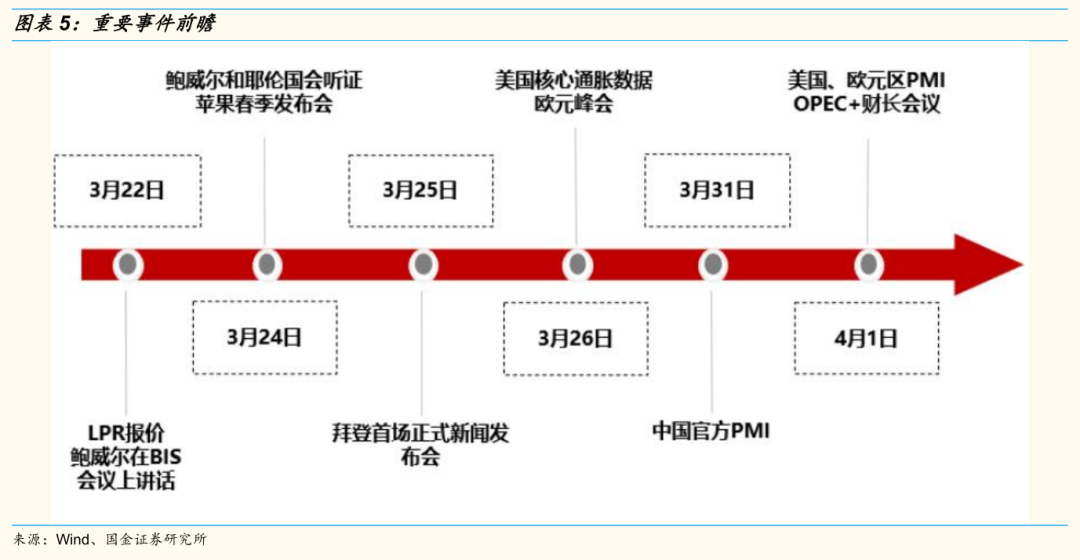

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险、拜登加税等政策超市场预期。

相关报道:

天风证券刘晨明:美债利率波动 如何寻找更优秀的核心资产

史上第四次!小盘价值独涨!预示着A股怎样的预期和机会?

广发策略戴康:“热门股”风险溢价继续上行 进入“负反馈”阶段

边风炜:市场大机会恐怕仍需等待 本轮调整的核心问题仍未解决

- 油稳定随欧佩克的削减咬伤,虽然臃肿的市场仍然仍然很厉害

- 俄罗斯研发新应用 用现有CCTV摄像头帮驾驶员快速找到空余停车位

- 在Divi的实验室中维护“中性”,TP为Rs1,100

- 对话Highstreet创始人兼CEO:如何用VR和NFT敲开「元宇宙」之门?

- rakesh jhunjhunwala说,GST将数字化经济,但印度将在两倍的二进制之地生长

- 备受瞩目的首批恒生科技ETF发行不温不火:2只卖了超10亿 3只一日结束募集

- Allahabad银行计划出售非Coreassets

- 小鹏汽车创始人何小鹏:充电桩将在所有地级市进行布局

- 金色观察丨详解Uniswap协议代币UNI

- 驻大使馆办公室公园Reit培养了3,000卢比的VieDebentures

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24