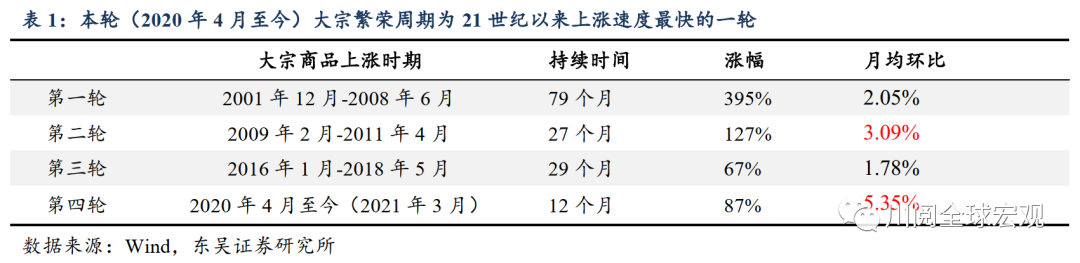

大宗商品正在经历21世纪以来的第四轮繁荣周期,也是速度最快的一轮上涨。2020年4月至今标普GSCI商品指数上涨87%,月均环比涨幅为5.4%。在过去的三轮大宗上涨中,第二轮(即2009年2月-2011年6月,下同)的上涨速度(月环比+3.1%)与之最为接近(表1)。本文试图找出第二轮大宗繁荣与当前的异同,以思考其对当下的借鉴。

回顾四轮大宗繁荣的发生时期,不难发现第二轮与当前这轮最大的共同点是均出现在较大的外部冲击(金融危机vs新冠疫情)之后。以此为启发,后文我们从起源、持续性、幅度及退出四方面来比较两轮的异同。

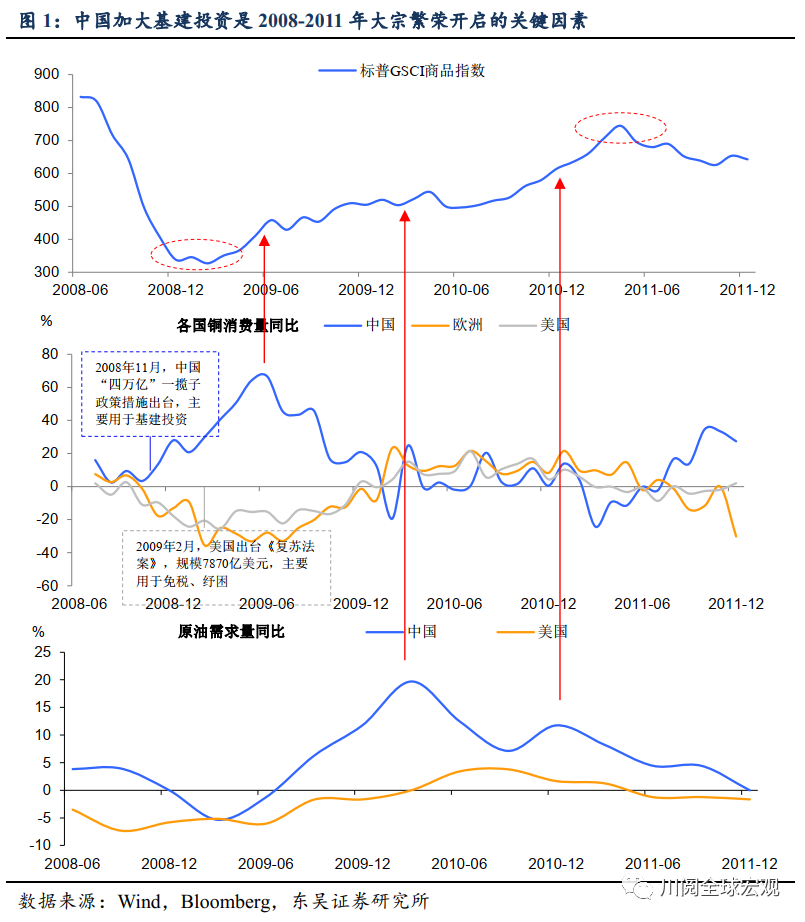

起源:第二轮上涨起源于中国加大基建投资,当前上涨由中国基建+房产投资共同拉动。2008年金融危机后,各国均采取相应措施刺激经济复苏。美国、欧盟、日本等发达国家集中于救助金融机构,而中国推出了一揽子基建投资计划,因此这一时期全球商品需求主要来自于中国。如图1所示,中国基建投资计划出台后大幅增加了铜的消费量,而同一时期美欧的铜需求仍在低位蹒跚,此轮大宗繁荣由此开启。

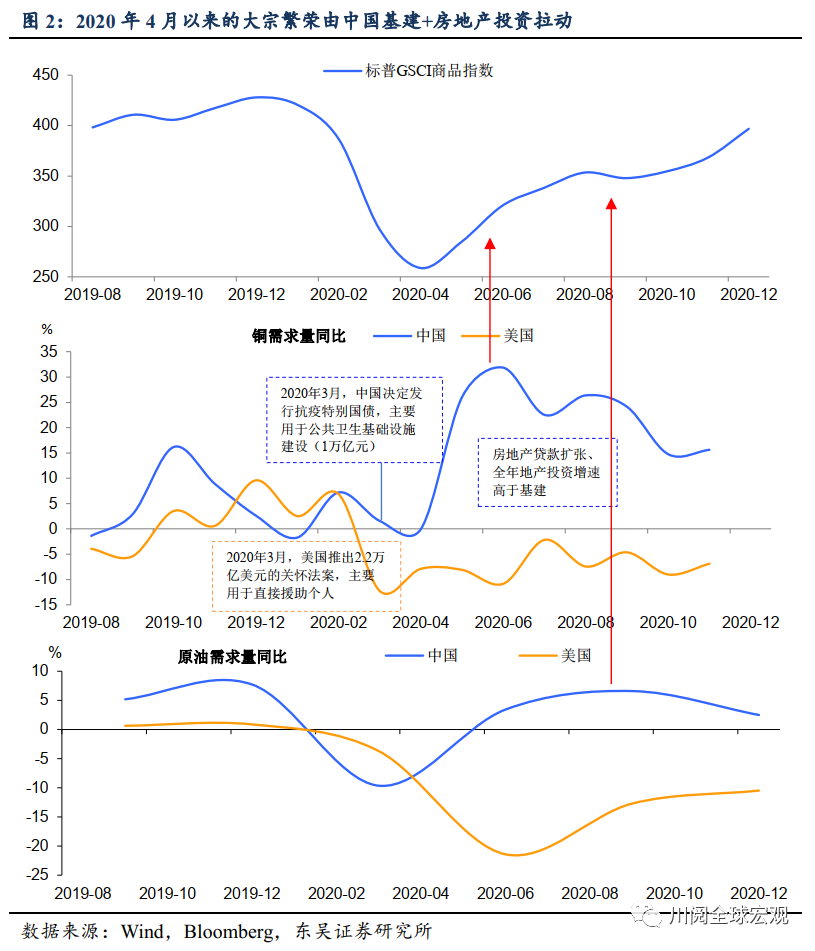

当前这轮大宗繁荣与之具有同工异曲之妙。在应对疫情冲击的政策上,中国迅速封锁而后复产,增加发行地方政府专项债及抗疫特别国债有效刺激基建投资,同时信贷规模扩张拉动地产投资加速。而美国推出的关怀法案主要针对个人及家庭进行直接的现金援助。在此背景下,5-7月中国基建及地产投资增速明显反弹,带动了铜需求量的大幅增加。相反,美国受疫情反复困扰,生产活动恢复速度较慢,铜需求低迷(图2)。

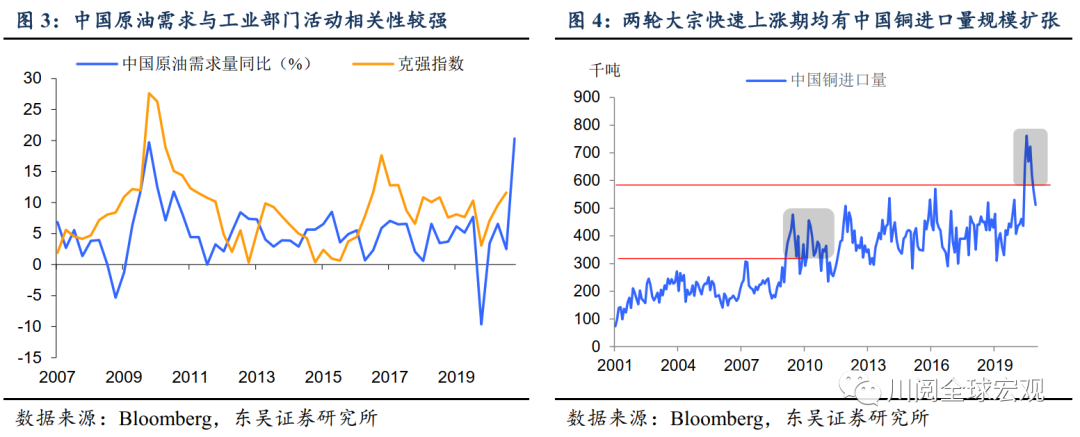

持续性:均依赖于工业活动的恢复。从第二轮的经验来看,虽然中国的铜需求开启了大宗繁荣周期,但随着基建项目的落地,铜需求见顶回落至负增长之间只有短短6个月,这显然不足以支撑此轮大宗持续27个月的上涨。可见,大宗商品快速且持续的上涨有赖于后续工业部门活动的恢复。即随着基建、地产景气带动工业复苏,与之高度相关的原油需求得以释放(图3),接力铜的需求推动大宗繁荣。

幅度:与中国对铜的进口量绝对规模水平上移有关。从历史来看,中国的铜进口量波动性较强,但在一段时期内总是围绕特定中枢水平波动(图4)。除了2009-2011年以及2020年4月至今这两段时期,中国铜进口量明显超过前期中枢水平,因此我们认为中国铜需求量的大幅扩张构成这两轮大宗价格实现较大涨幅的主要原因。

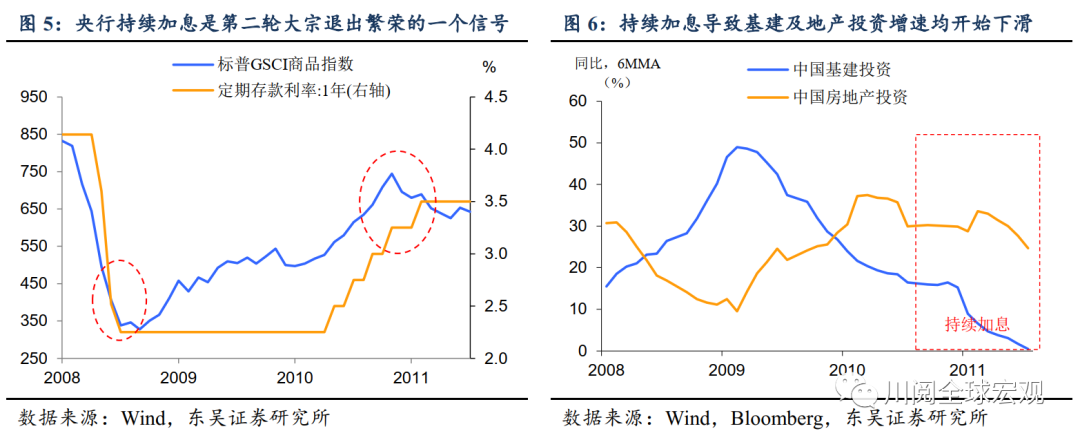

退出:国内持续加息导致第二轮大宗商品退出繁荣,当前大宗上涨尚未歇息。利率环境对大宗周期具有重要影响,如我们在复盘第三轮(即2016-2018年)大宗繁荣一文中提到的,美联储持续加息显著抑制新兴市场的经济活动,是导致该轮大宗涨幅偏弱的原因之一。第二轮大宗繁荣在国内持续加息中逐渐退散也对此形成印证(图5)。究其原因,主要是由于加息环境增加了经济活动成本,基建及地产投资增速均明显下滑(图6)。与此不同的是,目前这轮大宗尚未出现退出的迹象。

综合上述分析,两轮大宗上涨在起源、持续性、幅度方面都存在一定的相似之处。目前较大的区别在于第二轮大宗繁荣在中国央行持续加息中退出,而当前大宗繁荣仍在路上。尤其是随着海外加速复苏,大宗繁荣的拉动力量正有从中国向海外转移的趋势。因此,本轮大宗上涨的持续性及幅度不仅取决于未来国内利率环境,还取决于海外经济复苏情况、拜登基建投资计划等方面。

风险提示:持续通胀引发货币政策收紧;美国财政刺激不及预期

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24