摘要

1、我们为什么看好今年的制造业投资。从宏观角度看,2000年至今中国共经历了两次完整产能周期,每一轮产能周期都嵌套了3个库存周期,且产能周期与库存周期高低点存在一定程度重合。中国2009-2020年的这一轮产能周期伴随疫情爆发而加速触底,而第三库存周期在2019年11月就率先见底。在需求侧持续修复以及中美库存周期映射的驱动下,库存周期开启动能强劲,库存增速仍将维持上行。根据库存周期领先产能周期的规律,我们认为2021年我国新一轮产能周期或将开启。从微观角度看,ROA-WACC剪刀差上行,盈利持续修复的乐观情绪必将增强企业扩产增收意愿。此外,由于新冠疫情对全球产业链造成冲击,中国凭借较早的复工复产成为全球市场的主要供给力量,中国的全球贸易市场份额出现逆势提升。2021年在外需保持景气的情况下,相关出口产业链或将展开积极扩产能。

2、企业扩产能的逻辑推演。我们将企业扩产能分为“需求改善→产能利用率提升→产能规模扩大”的“三步走”顺序,其核心是下游需求的改善,前提是现有产能的充分利用。虽然需求改善、产能利用、产能扩张之间存在逻辑上的先后顺序,然而前面两个要素的达成却只是产能扩张的必要不充分条件,需求的持续性是决定企业扩产能的核心因素。当企业盈利改善后,面对未来需求或者经济前景的不确定,其主动扩产能意愿明显不足。所以,短期的需求改善并不足以支撑企业增加产能支出,对经济的乐观预期才是决定企业扩产能的核心因素。

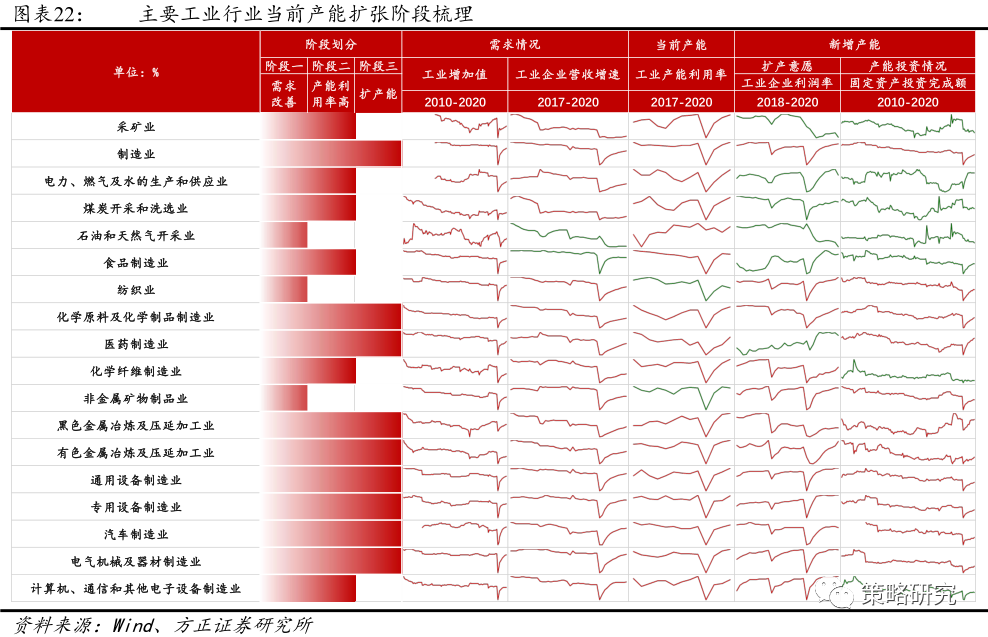

3、三大维度筛选扩产能行业。我们从行业需求、现有产能以及新增产能三个维度切入,尝试对行业所处产能周期进行研判与分析。我们用工业增加值增速与工业企业营收增速表现下游需求,用工业产能利用率反映现有产能开工情况,用工业企业利润率和固定资产投资增速分别描述企业扩产意愿与产能投资。基于上述思路,我们将行业划分为三种产能扩张状态:第一阶段,行业下游需求显著改善,但由于企业库存水平较高,并未带动企业现有产能利用率提升,主要有采掘(二级石油开采)、纺织服装等行业;第二阶段,需求复苏带动产能利用率提升,但企业对需求的持续性较为谨慎,主动扩产意愿较弱,主要有采掘(二级煤炭开采)、食品饮料、化工(二级石油化工、化学纤维)、建筑材料、汽车等行业;第三阶段,仅提高现有产能利用率仍不能满足需求的持续增长,或投资回报率边际上升,企业受利润驱动主动扩大产能规模,主要有化工(二级化学原料、化学制品)、医药生物、钢铁、有色金属、机械设备、计算机、通信、电子、电气设备、公用事业等行业。

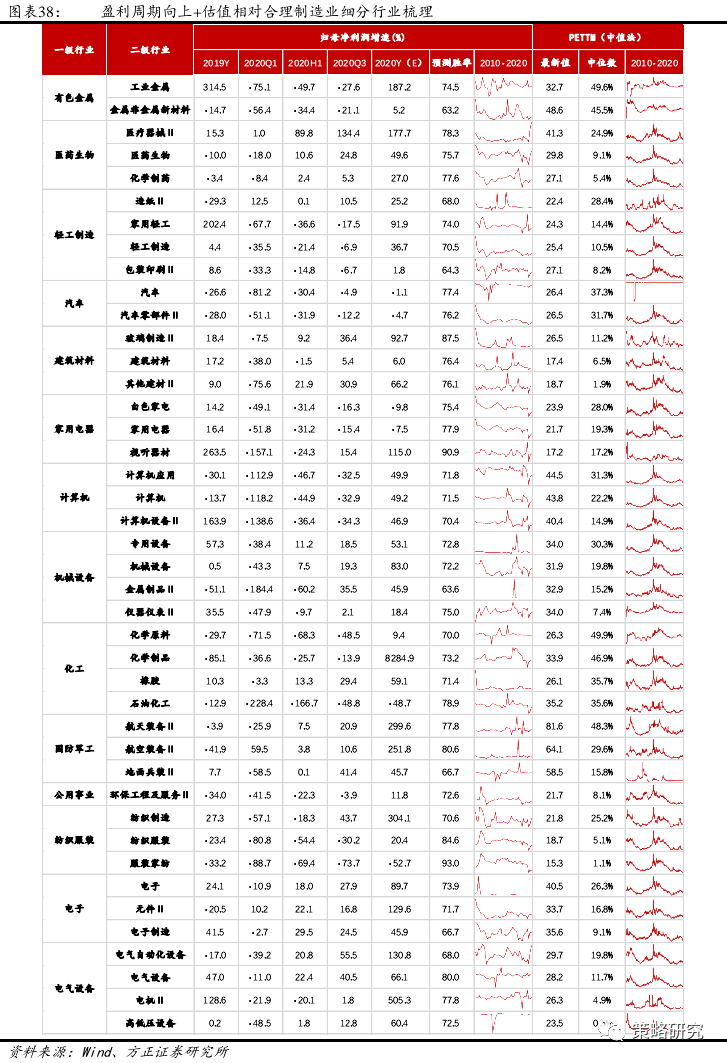

4、推荐关注“盈利周期向上+估值相对合理”扩产能制造业细分龙头。利润的可持续是最主要的驱动因素,而扩产能则是企业盈利上行的直接佐证。在经济复苏周期中,行业资本支出既能反映当前行业盈利景气度,同样反应未来需求的持续以及盈利的不断上升预期。在全球经济共振复苏背景下,当前上市公司盈利仍处于向上周期,叠加部分细分领域龙头估值相对合理,未来行情或向二三线龙头以及中小市值公司扩散。建议从两条主线关注景气超预期且具备低估值、高安全边际优势的扩产能制造业细分龙头,具体包括,1)产能投资的增加代表行业盈利的改善,建议关注化工、电气设备、公用事业、医药生物、电子、汽车等;2)固定资产投资增加带动相关产业链上游需求,建议关注机械设备、有色金属、钢铁、建材等行业。

风险提示:疫情大幅蔓延、国内外央行货币政策提前收紧、经济复苏不及预期、中美关系急剧恶化等。

正文如下

2011年以来,我国制造业投资呈现趋势性下降,多数行业产能持续出清。2020年,产能投资增速与库存增速受疫情影响加速见底后持续回升,部分高景气、高增长行业则率先开启产能扩张。利润的可持续是最主要的驱动因素,而扩产能则是企业盈利上行的直接佐证。在全球经济共振复苏的趋势下,把握盈利上行周期、交易景气超预期机会将是2021年行业配置的一条主线。本文将着重围绕以下几个问题展开讨论:1)新一轮产能周期是否开启?2)哪些行业业绩存在超预期可能?3)如何把握行业扩产能的投资机会?

1我们为什么看好今年的制造业投资

1。1 如何看待当前库存周期

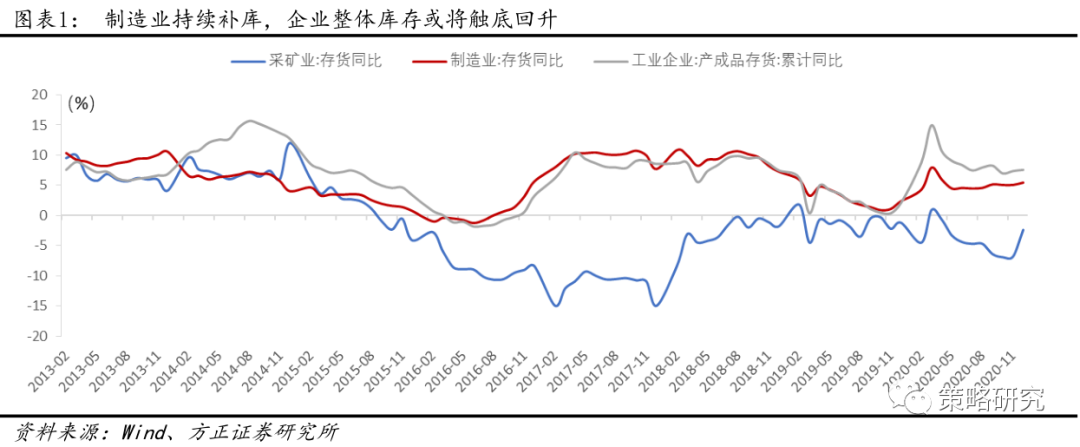

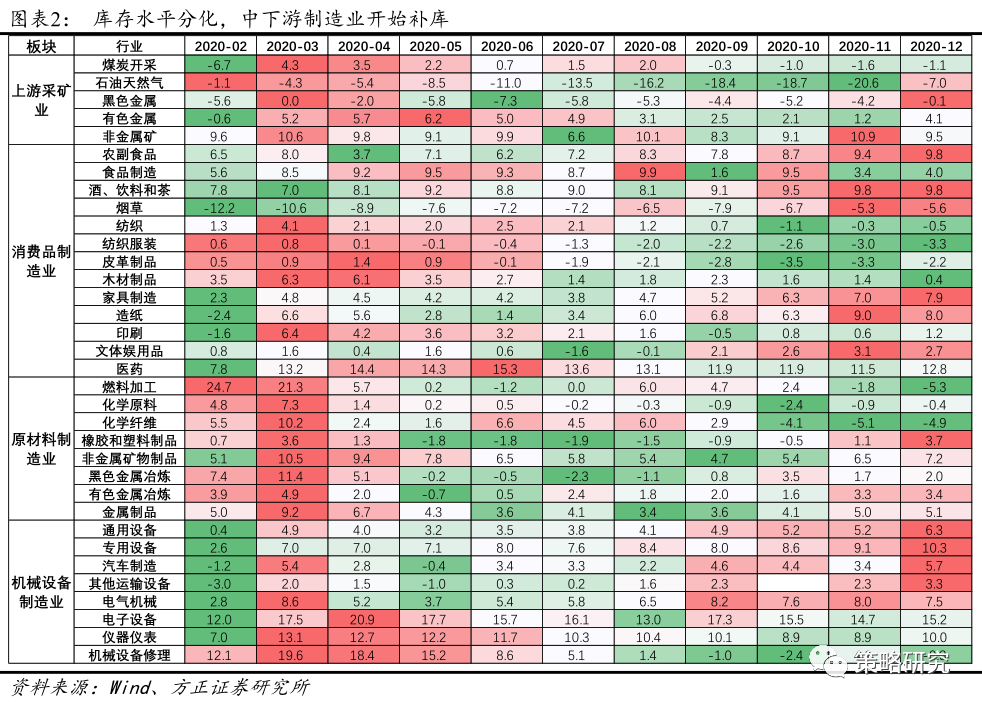

企业加速去库存,部分行业开始率先主动补库。目前来看,2020年12月工业产成品库存增速回升至7.5%,环比10月的全年增速最低点持续上涨,库存周期处于被动去库存尾声,企业或将开启主动补库存周期。从产业链角度看,中游制造业存货增速在3月后快速下降,6月开始小幅补库;上游采矿业自4月份以来开始去库存,进入4季度以来持续加速。从细分行业看,机械设备制造业中,汽车制造、电气机械、电子设备等行业自9月开始进入库存回补阶段;消费品制造业中食品制造、家具制造、造纸等行业自四季度开始进入补库存周期,反映了在国内需求复苏以及海外结构性补库需求增长支撑下,下游制造业率先主动补库存;而原材料制造业以及上游采矿业整体库存增速仍处于底部,其中,石油开采、燃料加工、化纤等行业去库存速度正在加速。

货币流动性向企业流动性传导,企业现金流状况改善支撑补库存动机。M1反映着经济中的现实购买能力,当M1增速回升,则表示消费和终端市场开始复苏,各类市场主体业务活动增强,经济持续修复。从历史数据看,工业企业净现金流与M1具有高度正相关关系,且M1拐点在一定程度上领先企业现金流变化。企业补库存意愿需要现金流的改善作为基础,在前期信贷大规模流向企业后,企业活期存款也在增加。企业账上资金的充裕以及需求端复苏带动企业利润改善,都对企业补库存动机具有明显的正向牵引。M1增速自2020年1月开始快速触底回升,11月一度达到10%增速。根据我们测算,工业企业净现金流增速同样持续快速修复,自2020年2月-19%快速回升至11月-0.3%,负增速在2020年持续收窄。M1增速拐点上行趋势明显,需求复苏带动的主动补库信号增强。

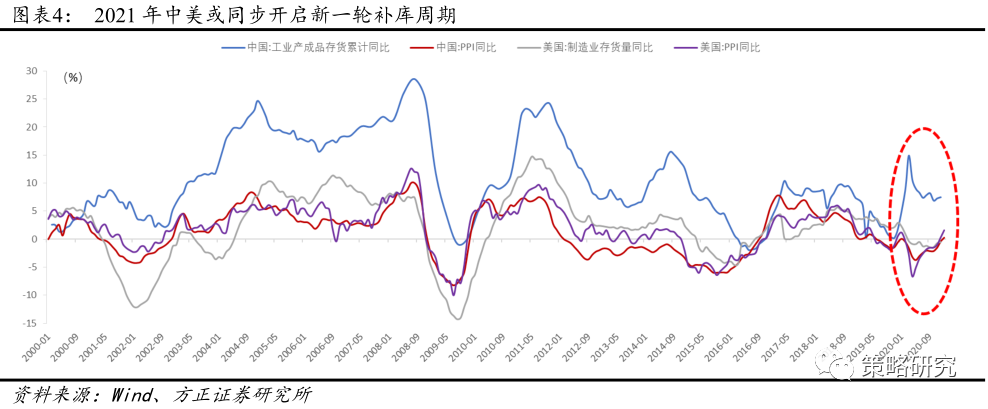

疫后库存水平短暂分化,中美库存周期或将回归共振。从历史数据看,中美库存周期具有较强联动性,其主要原因是中美在全球化产业链分工体系中的不同角色。中国作为“世界工厂”,美国是主要终端消费市场,所以美国需求的变化不仅影响本国产品库存变化,还对中国工业企业的产成品库存水平产生重要影响。2020年一季度,疫情爆发初期,中美库存水平走向分化,中国被动累库,美国持续去库,两国库存水平均快速接近历史极值水平。二季度,随着疫情好转,国内生产牵引需求复苏,美国开启结构性补库,中美库存水平均值回归。2020年下半年,海外需求的持续超预期以及国内疫后经济复苏支持企业开始买进库存,美国库存持续回补。在2021年全球经济有望共振复苏背景下,中美有望同步开启新一轮补库存周期。

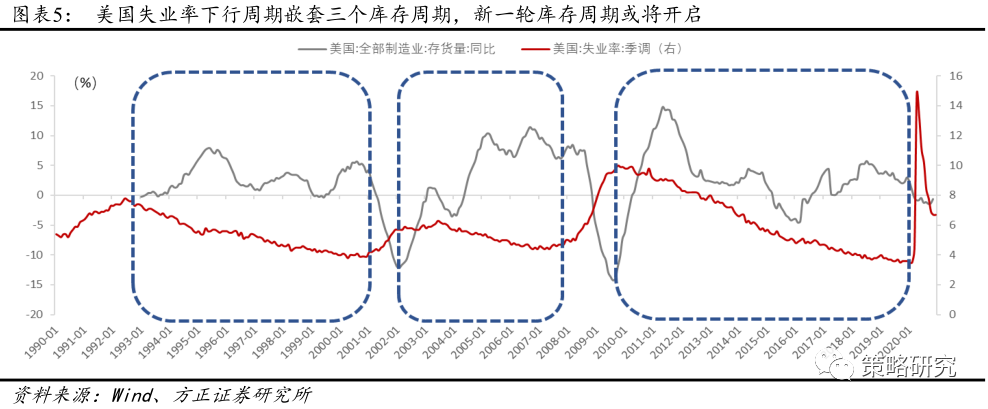

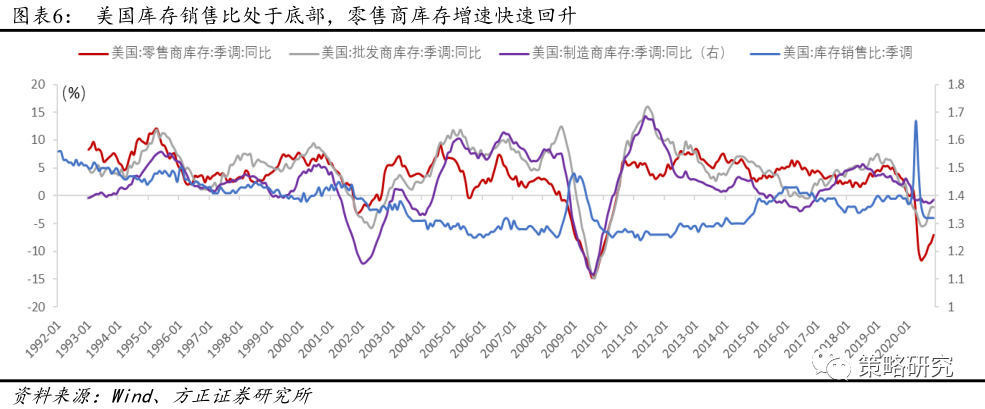

失业率下行周期拐点与第一库存周期起点重合,美国已经具备补库存基础。失业率是朱格拉周期重要划分标志,1993年至今,美国共经历三次失业率下行周期(1993-2000年、2002-2007年、2010-2020年),持续时间5-10年不等。通过历史数据观察,失业率下行周期往往需要经历三个完整库存周期才会结束,且失业率峰值与第一库存周期低点相重合。2020年初的新冠疫情使得美国失业率在4月跃升至14.8%,随后连续8个月下行,美国新一轮失业率下行周期开启,美国制造业存货增速在2020年11月同步回升至-0.64%,连续两个月上行。从产业链角度看,美国零售商、批发商、制造商库存增速分别于6、7月见底,随后共振回升,生产与渠道端的共同补库是经济复苏预期下的乐观信号。与此同时,美国库存销售比持续维持低位,显示了强劲的疫后经济动力,美国补库存具备较强驱动力。

1.2 库存周期开启对产能周期的意义

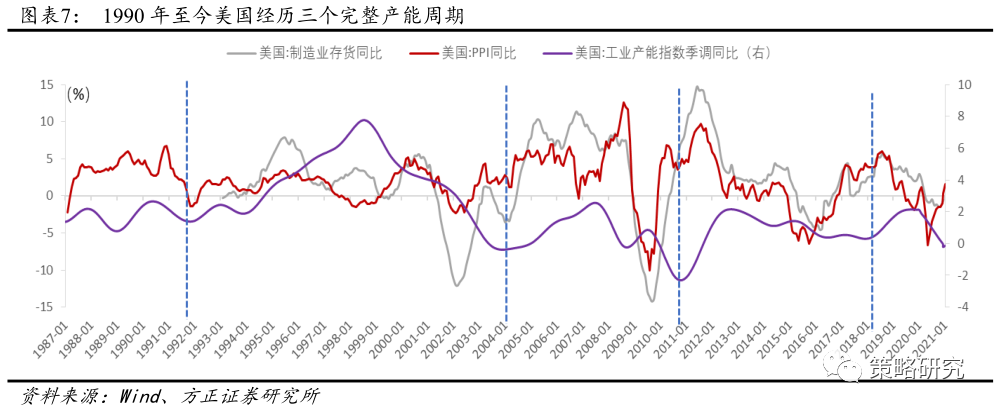

产能周期拐点滞后于库存周期。产能周期主要反映企业在生产设备和基础设施的循环投资活动,是宏观经济运行在微观企业产能周期调整的映射。一方面,企业产能变化反映了对未来经济的预期,另一方面,企业产能投资波动也会加强经济运行趋势,所以产能周期与经济周期存在极大重合。短期工业企业库存的周期性变化是由于供需、需求的阶段性错配导致的产出缺口所致,所以短期库存调整是中期产能调整的过度,一个完整的产能周期必然包含几个库存周期。1990年以来,美国经历了三个完整的产能周期(1992-2004年、2004-2010年、2010-2018年),每个产能周期的高低点都与其周期内某一库存周期的高低点相对应,但会存在1-12个月不等的滞后。美国2010-2018年的产能周期中,美国中周期中第三轮库存周期于2009年8月见底回升,美国新一轮产能周期随后在2010年10月开启;此轮产能周期中嵌套的第一轮库存周期峰值出现在2011年6月,产能周期峰值随后于2012年9月出现。产能周期拐点通常滞后库存周期3-4个季度,所以研究产能周期转换可以通过预判库存周期运行,进而确定产能周期拐点。

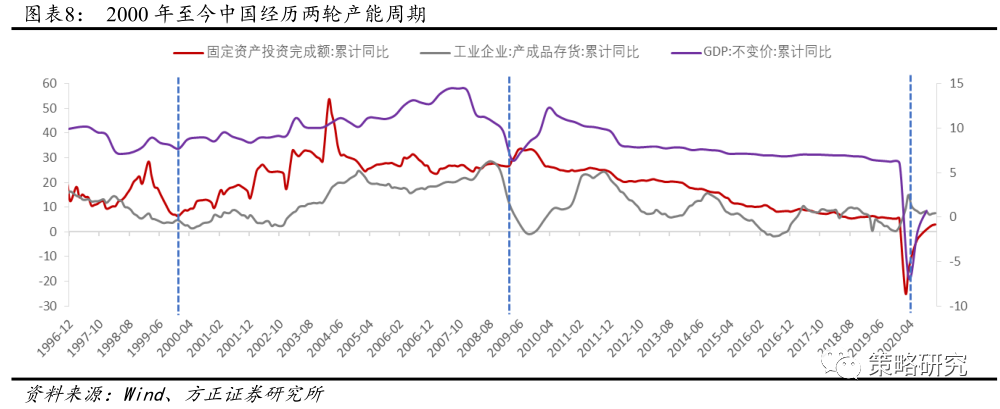

从库存周期判断, 我国新一轮产能周期或将开启。2000 年至今,中国共经历了两次完整产能周期,每一轮产能周期都嵌套了3个库存周期,且产能周期与库存周期高低点存在一定程度重合,都与美国周期嵌套关系相一致。目前来看,中国 2009-2020 年的这一轮产能周期伴随疫情爆发而加速触底,而第三库存周期在 2019 年 11 月就率先见底。虽然疫情原因导致库存增速的短暂加速后回落,但在需求侧持续修复以及中美库存周期映射的驱动下,库存周期开启动能强劲,库存增速仍将维持上行。根据库存周期领先产能周期的规律,我们认为 2021 年我国新一轮产能周期或将开启。

1.3 微观层面看制造业投资复苏的逻辑

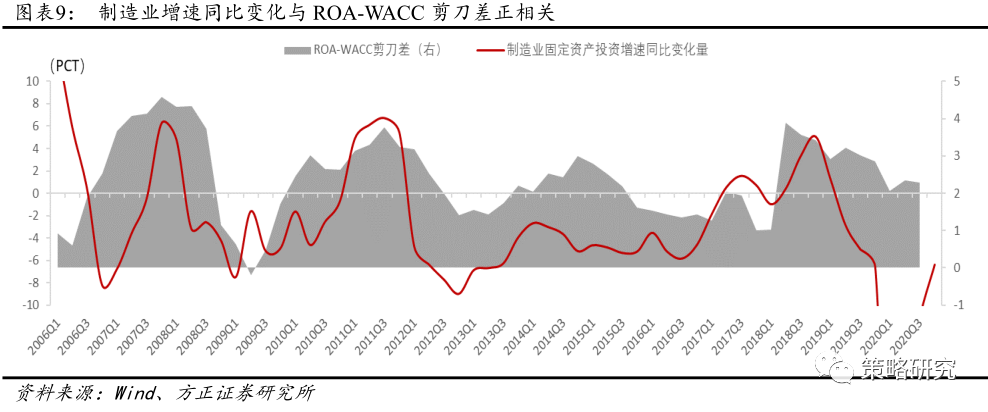

ROA-WACC剪刀差修复,企业存在增加资本支出动机。从企业角度看,它们渴望融入更多的资金以扩大生产和经营规模,但是企业在面临诸如借入银行贷款、发行融资债券、或吸收权益资金的融资选择时,均具有一定融资成本。当资本收益率不足以覆盖融资成本时,企业对于资本需求以及扩大生产规模的意愿随之降低。从资本角度看,当企业资本收益率越高,投资人借入资金意愿越高,企业获得融资的规模与成本相应更低。所以,无论是作为经济实体的企业还是代表产业资本的投资人都具有逐利性,债权人希望投入的资金不仅安全,还能够产生稳定利息回报;投资者希望企业具有良好的发展前景,并带来丰厚的投资收益;企业则希望以最低的融资成本,实现经济利益的最大化。我们选取沪深300成分股作为分析样本,ROA作为资本收益率,WACC作为融资成本。通过拉取2006年Q1至2020年Q3,ROA-WACC差值与制造业投资增速同比变化值呈现较强的相关性,表明A股企业在资产收益率高于融资成本时,盈利改善能够显著推动企业投资增速的提高。随着2021年全球经济的共振复苏,盈利持续修复的乐观情绪必将增强企业扩产增收意愿。

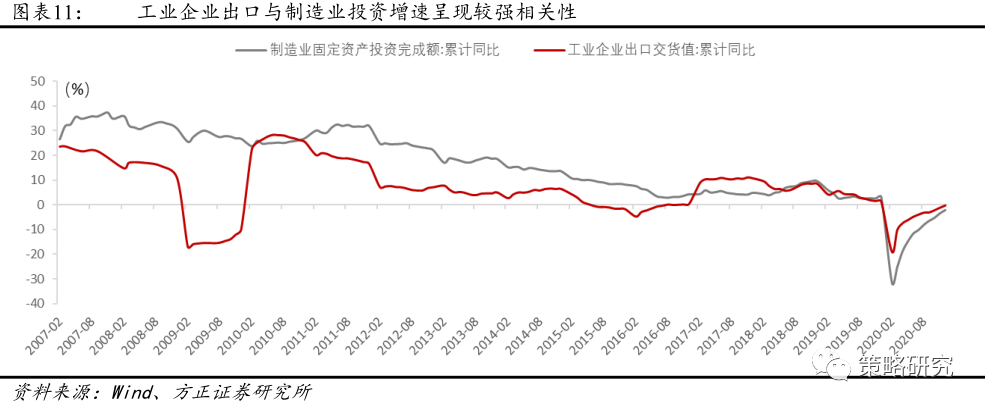

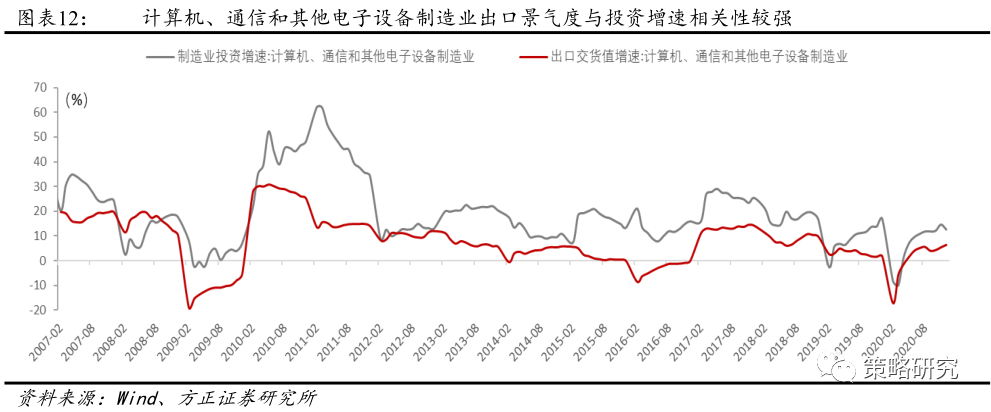

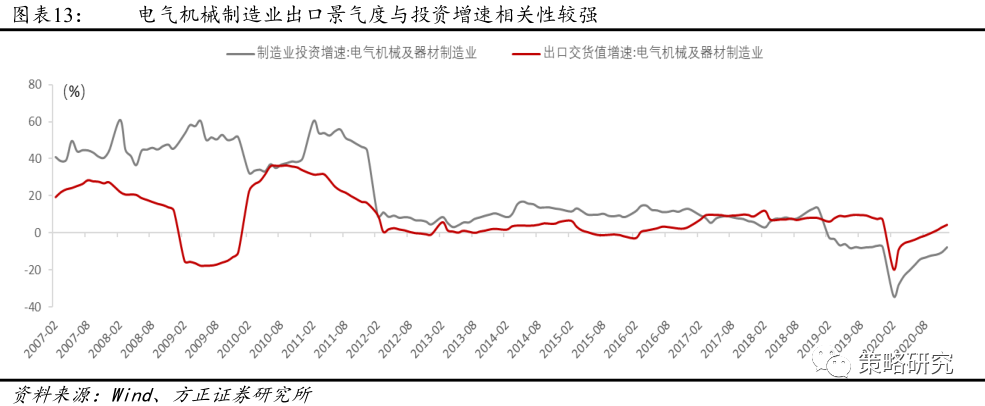

疫后制造业供给替代逻辑仍将延续,出口高景气或带动固定资产投资增加。2020年,由于新冠疫情对全球产业链造成冲击,中国凭借较早的复工复产成为全球市场的主要供给力量,中国的全球贸易市场份额出现逆势提升。展望2021年,随着疫苗在全球范围内的有序接种,市场担忧出口转单效应减弱,然而我们认为出口景气度今年仍将持续。首先,新冠疫苗由于全球产能有限,发达国家必优先于新兴市场接种,传统制造业国家短期内仍难以恢复疫前正常生产秩序;其次,美国自2020年三季度开启补库存周期,零售商、批发商库存增速持续快速回升,美国补库需求将对我国出口形成牵引。由于外贸需求景气度的可持续性,企业对2021年盈利存在较强乐观预期,从而具有增加资本开支、扩大产能的动机。从历史数据看,工业企业出口交货值增速与制造业固定资产投资增速具有较强的正相关性。我们梳理了出口占比较高的前两大行业,计算机、通信和电子设备制造业(过去13年平均占比40%)和电气机械及器材制造业(平均占比9%)的海外需求对行业固定资产投资存在较大影响。整体来看,2021年在外需保持景气的情况下,相关出口产业链或将展开积极扩产能。

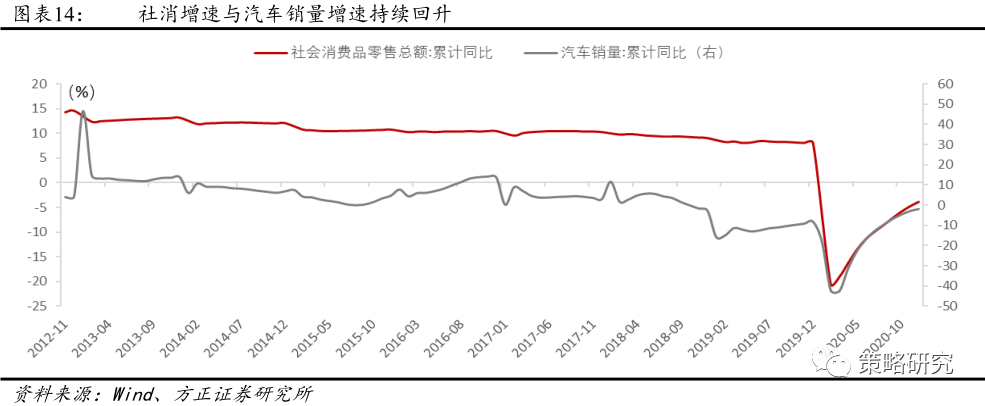

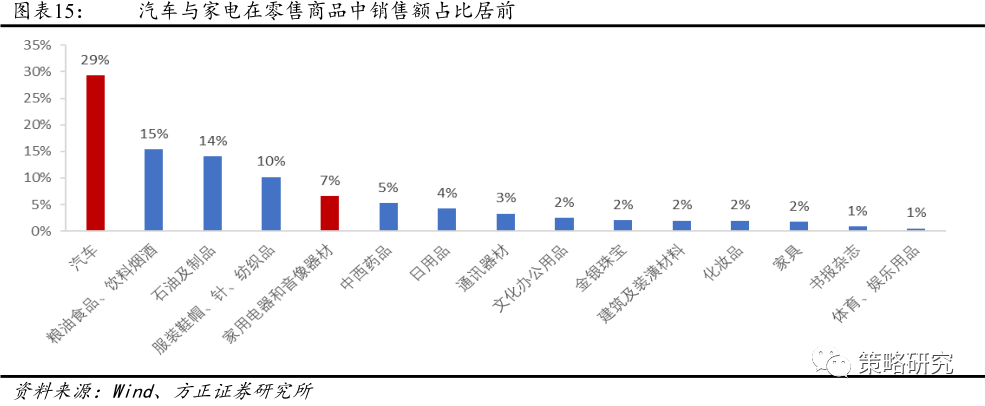

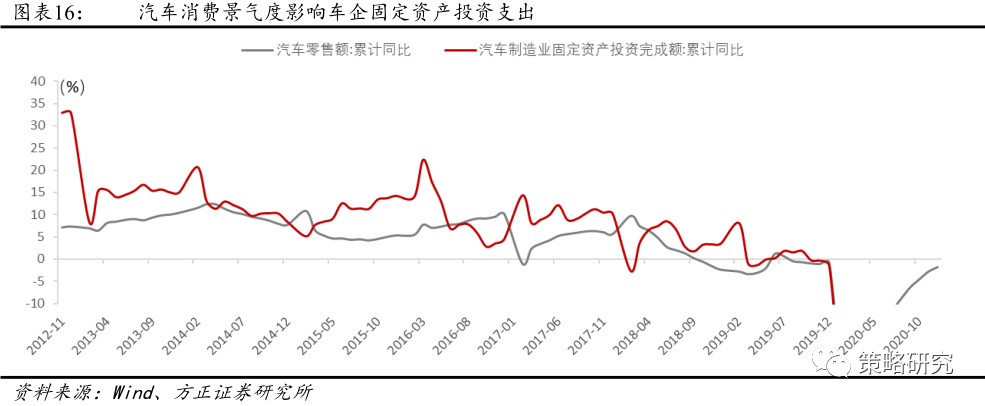

可选消费品需求复苏,汽车等固定资产投资增速或加快寻底。随着宏观经济持续回暖,以及地产竣工峰值带动后市场需求,叠加2020年上半年低基数效应,消费景气复苏逻辑正在得到验证。此外,在“需求侧改革”指引下,提振大宗消费重点消费、促进释放农村消费潜力的政策细则将持续落地,可选消费需求复苏趋势存在较强确定性。在限额以上批发零售商品中,汽车与家电销售额占比约34%,所以可选消费必然成为扩大内需的主要抓手。2020年12月乘用车零售环比增长9.9%,同比增长6.6%,实现了连续6个月约7%的高增长。社会消费品零售增速自2020年2月断崖下跌后,连续10个月快速回升至-3.9%。在制造业投资中,汽车制造与电气机械制造同样占比较高,所以可选消费对制造业投资同样具有较大影响。汽车、家电都属于重资产行业,其产业链包括上游资源品以及中游机械设备,产能的扩张或收缩均具有较大刚性。从历史数据看,车企固定资产投资周期底部与销售周期顶部重叠,所以随着销售数据的持续回升,汽车制造业固定资产投资增速也将加速见底。

2 企业扩产能的逻辑推演

扩产能的基础是下游需求的改善以及现有产能的充分利用。根据古典和新古典经济学理论,当市场规模扩大时,集中可以带来更多收益,所以企业倾向扩大生产。因此,企业扩张的直接原因就是对规模经济的追求,而根本原因则是在竞争中对最大利润的追逐。当下游需求回暖时,企业将首先选择消化库存以提高资产周转率,从而改善企业盈利质量,这一时期往往伴随着工业企业营收与利润的改善。随着库存水平的下降,企业转而提升产能利用率以满足增长的需求,即更加充分地利用现有厂房设备,这一时期伴随着企业边际收益与边际成本差值的不断扩大。如果需求持续扩张,企业对未来经济的乐观情绪将支撑扩产能投资,从而带动固定资产新增投资。我们将企业扩产能分为“需求改善→产能利用率提升→产能规模扩大”的“三步走”顺序,其核心是下游需求的改善,前提是现有产能的充分利用。虽然需求改善、产能利用、产能扩张之间存在逻辑上的先后顺序,然而前面两个要素的达成却只是产能扩张的必要不充分条件。

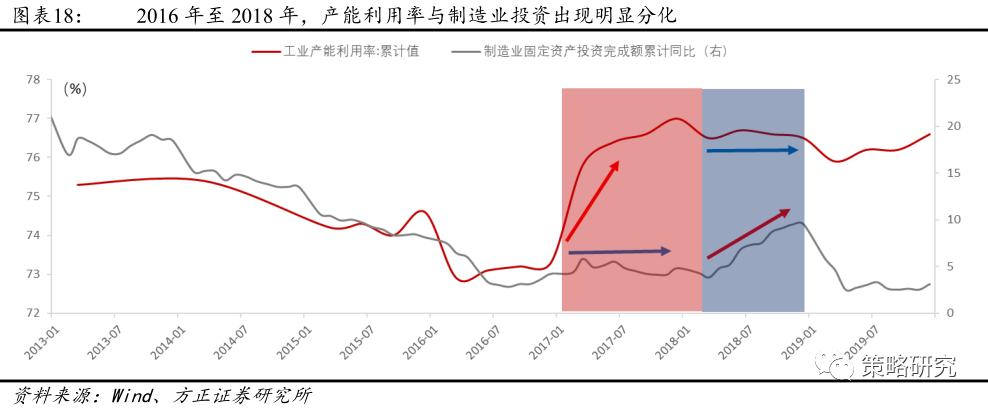

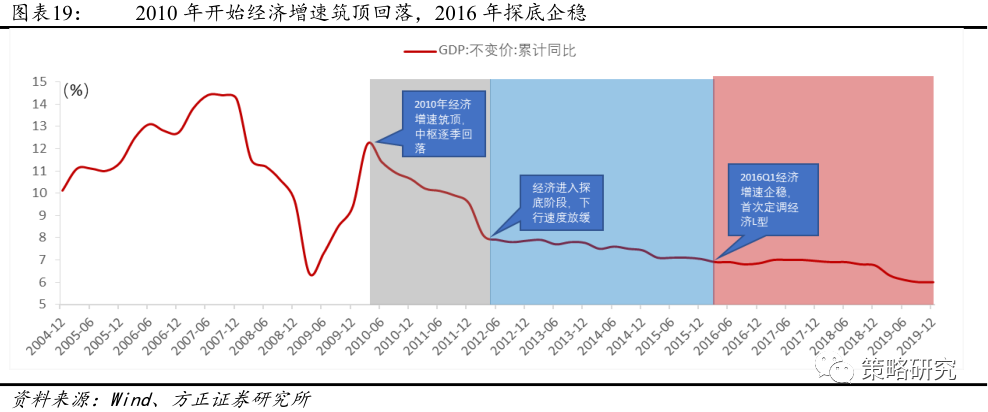

需求的持续性是决定企业扩产能的核心因素。从逻辑推演看,产能利用率与产能投资呈现较强正相关关系和紧密的跟随性,即终端需求的增长将带动现有产能的充分利用,并最终驱动企业增加产能投资,从而提高供给以满足需求。然而,生产与制造的背离在历史上也时有发生。2016年3月至2018年12月,工业企业产能利用率快速大幅上升,但制造业固定资产投资增速却继续维持低位,直至2018年3月才最终迎来小幅回升。究其原因,我们认为两方面原因压制了企业增加资本支出的积极性。从政策端看,2015年底的中央经济工作会议首次提出“三去一降一补”任务,随后“供给侧结构性改革”配合债市“去杠杆”在2016年全面铺开,导致中小企业由于融资困难无法扩产,并推动周期、制造业进一步产能去化,最终使得钢铁、煤炭领域产能利用率触底回升,装备制造业产能利用率持续高于工业平均水平。从业绩端看,2016年至2018年期间,供给侧改革确实使钢铁、煤炭、化工等周期行业业绩明显改善,但业绩的改善并未拉动制造业投资的复苏,去产能政策是直接原因,但更深层次的是中国经济增速逐年下滑对企业投资信心的压制。2010年GDP增速阶段见顶后持续快速下行,虽然在2016年一季度经济增速企稳甚至有所回升,但“权威人士”在同年5月的《人民日报》中首次将中国经济发展趋势定调为“L型”,并表示探底阶段不是一两年能过去的。面对中国经济进入存量时代,企业盈利恶化的表征是国内外短期需求的不足,但实质是中长期的供需错配,这也直接导致了供给侧改革的实施。所以当企业盈利改善后,面对未来需求或者经济前景的不确定,其主动扩产能意愿明显不足。所以,短期的需求改善并不足以支撑企业增加产能支出,对经济的乐观预期才是决定企业扩产能的核心因素。

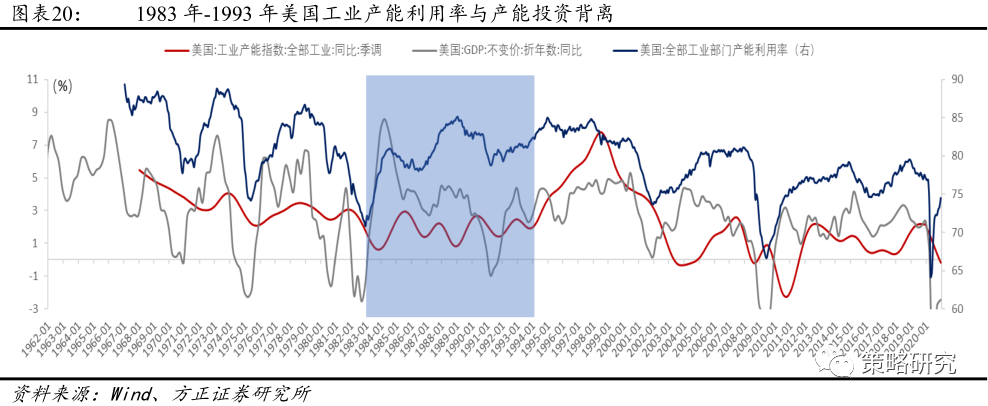

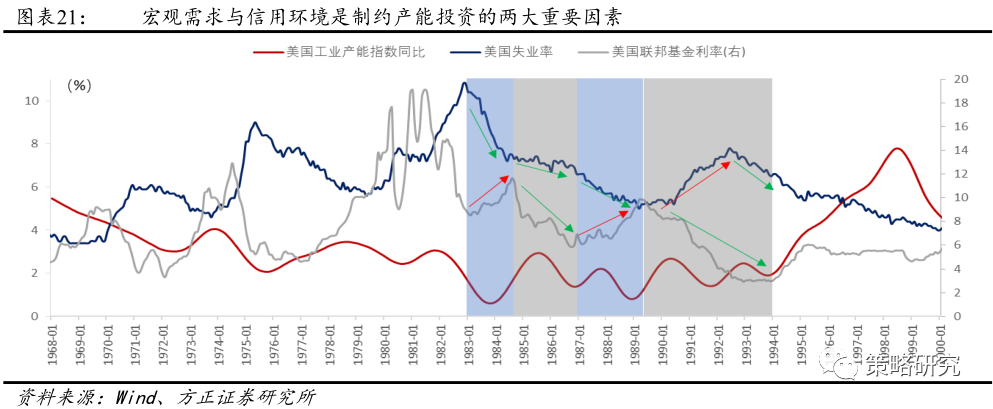

二战后美国制造业经历了60年代的高速扩产能后,在80年代持续低迷。二战后的1960年代,由于科技发展处于低潮,为提振经济,美国实行凯恩斯主义的扩张型财政刺激政策和宽松货币政策,经济持续繁荣,制造业产能迅速扩张。但美国经济长期的结构性问题并未解决,随着财政刺激效力逐步衰竭,美国经济在70年代结束了战后的高速增长,进入艰难的转型期。由于政府不断增加货币供应,叠加第二次石油危机的催化,导致美国在80年初出现高通胀与高失业率并存,1980年4月,美国的CPI同比高达14.8%,1982年11月失业率高达10.8%,需求的萎缩导致生产与投资增速跌至底部。为挽救美国经济,美联储主席沃克尔采用货币紧缩政策迅速将利率提升5%,并随之一路高升。联邦基金利率在1981年高达16.36%,虽然导致经济再次短暂下滑,但社会成本的降低为里根后来推行的经济复兴计划打下基础。1983年经济开始触底回升,需求改善首先带动企业产能利用率的上升,但企业产能扩张意愿被长期压制。1983年至1993年的整整10年中,虽然制造业产能利用率高,但制造业投资持续维持低位,产能始终低速增长。

美国生产与投资背离的核心原因是低迷的需求和高企的融资成本。1970至1982年,美国经济处于“滞胀”阶段,前后共经历了4次衰退(分别于1970年、1975年、1980年、1982年),期间出现了美元大幅贬值、通胀率失控、高失业率和低经济增速的并存。随着里根在1981年上台后实施供给侧改革,经济开始转型并最终复苏,但制造业并未同步回暖。我们认为这一时期的生产与投资背离,除了受里根时代供给侧改革政策影响之外,低迷的需求和高企的融资成本交替扰动也是核心因素,1983年至1993年可以被大致分为四个阶段。1983年1月至1984年9月,伴随着失业率的调头下降,市场需求开始回暖,虽然联邦基金利率的快速回升,但工业产能增速在需求支撑下筑底回升。1984年底至1986年底,虽然失业率与联邦基金利率同步持续下行,但CPI在1985年9月再次大幅跳升,导致信用环境收紧预期升温,企业产能投资增速拐点向下。1987年至1989年5月,联邦基金利率如期上行,失业率延续下行趋势,融资成本的持续高企制约了企业投资意愿。1989年6月至1993年底,联邦基金利率持续下行,企业融资环境得到改善,但同期失业率先升后降,中枢有所抬升,需求的不确定较大程度上影响了企业投资信心。通过整个80年代的经济结构调整和供给管理,美国在1994年以后出现了以信息技术和网络技术为先导的新经济,科学技术的发展刺激了潜在需求的释放,伴随着利率水平的长期维持低位,企业投资意愿被真正激发,新一轮大规模的产能周期开始。

3 三大维度筛选扩产能行业

判断行业扩产能阶段成为未来获取超额收益的关键。我们从行业需求、现有产能以及新增产能三个维度切入,尝试对行业所处产能周期进行研判与分析。我们用工业增加值增速与工业企业营收增速表现下游需求,用工业产能利用率反映现有产能开工情况,用工业企业利润率和固定资产投资增速分别描述企业扩产意愿与产能投资。基于上述思路,我们将行业划分为三种产能扩张状态:

第一阶段,行业下游需求显著改善,但由于企业库存水平较高,并未带动企业现有产能利用率提升;

第二阶段,需求复苏带动产能利用率提升,但企业对需求的持续性较为谨慎,主动扩产意愿较弱;

第三阶段,仅提高现有产能利用率仍不能满足需求的持续增长,或投资回报率边际上升,企业受利润驱动主动扩大产能规模。

3.1 终端需求改善,企业库存去化

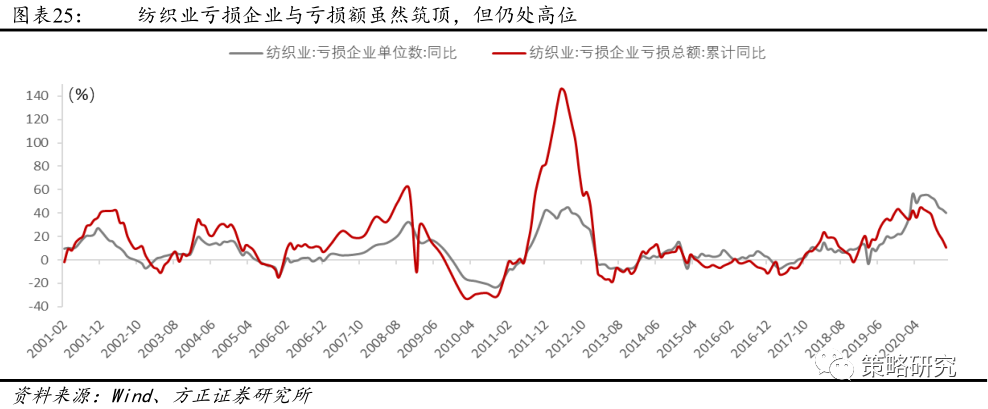

在制造业16个细分行业中,我们将选取工业增加值增速、工业产能利用率、以及固定资产投资增速分别作为需求复苏、当前产能利用、新增产能投资的主要指标。我们设定2020年作为样本周期,将最近一期的数据最高作为趋势向上的标准,反之则趋势向下。2020年以来,符合需求持续改善,但产能利用率未明显提升,且资本开支维持低位的行业有石油和天然气开采业、纺织业,主要对应了采掘(二级石油开采)、纺织服装等申万行业分类。

对石油开采以及纺织服装而言,虽然下游需求与经济同步改善,但由于并未恢复至疫前水平,企业通过现有库存或已满足需求的上升。经济活动的恢复直接增加石油和天然气需求,虽然国际油气价格已经接近疫前水平,但更多受供给端收缩带来的供需改善利好,实际需求仍未真正达到疫前水平,所以需求端改善并未推动产能利用率提高。纺织业当前处于第一阶段,主要特征是需求持续改善,预期未来可能加大生产,充分利用当前产能。疫情逐渐控制,全球消费复苏,2021年东京奥运会与2022年冬奥会的临近,支撑运动服饰行业景气上行,叠加国内逐步恢复纺织品的出口与贸易,纺织业需求有望持续改善。但当前产能利用率仍未恢复疫情前平均水平,所以纺织业当前处于第一阶段。

3.2库存降至低位,提高现有产能利用满足需求

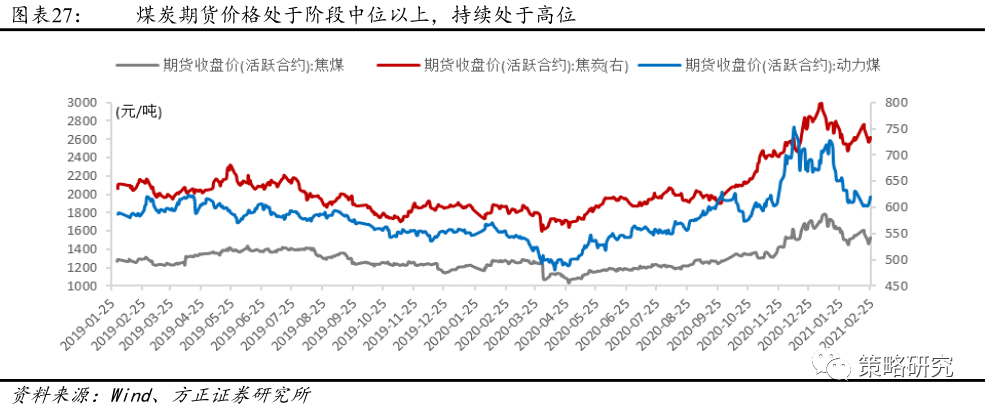

2020年以来,符合需求持续改善,且行业在完成去库存后,需求带动产能利用率明显提升,但企业资本支出并未改善的行业有煤炭开采和洗选业、食品制造业、化学纤维制造业、非金属矿物制品业、以及汽车制造业,主要对应了采掘(二级煤炭开采)、食品饮料、化工(二级石油化工、化学纤维)、建筑材料、汽车等申万行业分类。

对于上述行业,在三方面因素改善利好下,需求端改善带动行业产能利用率的提升,1)经济内生动能疫后持续修复,生产端先于需求端改善,需求端带动生产端复苏的逻辑下,制造业对能源需求增加,叠加基建投资以及地产建安投资的增长,煤炭开采和建材等传统周期行业显著受益。2)自2020年初开始,由于疫情防控政策促进了冷冻食品与休闲零食的消费需求,食品饮料行业当前产能利用率较高,充分生产制造。进入2021年,就地过年政策使得消费者居家过年减少外出,春节快递物流与超市响应政策无休营业,推动食品制造企业商品持续通畅供应下游消费需求。3)化学纤维作为重要出口品,海外经济的共振复苏是其业绩高增的重要增量。国内化纤企业凭借全球产能优势并充分利用海外供需缺口,通过充分利用现有产能满足外贸出口。4)汽车业景气复苏逻辑正在验证,截至今年1月,乘用车市场零售环实现了连续7个月约7%的高增长,汽车消费复苏促使车企不断去库存,叠加新能源车大周期+换新周期+政策支持,车企积极生产。融资成本降低推动资本收益率爬升,企业增加资本开支意愿或会增加,食品饮料、化纤、汽车等行业未来大概率会进一步扩产能。

3.3 需求持续增长,企业主动扩产能

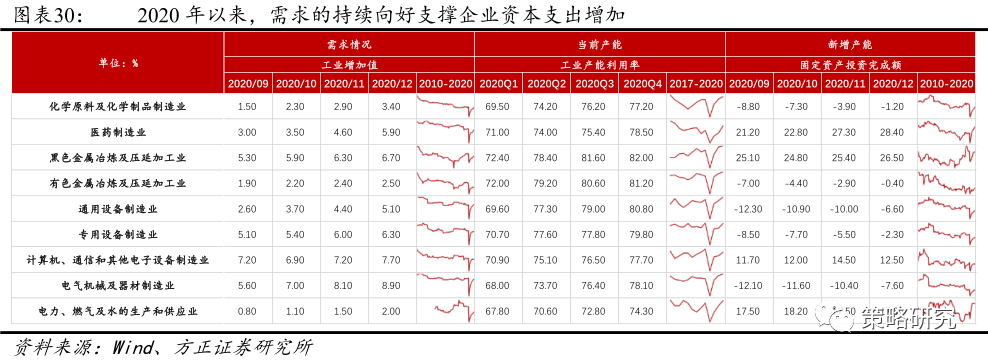

2020年以来,符合需求改善趋势持续,行业高景气以及未来的乐观情绪支撑企业增加资本支出,行业产能开始进入扩张阶段的行业有化学原料及化学制品制造业、医药制造业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、通用设备制造业、专用设备制造业、计算机、通信和其他电子设备制造业、电气机械及器材制造业、电力、燃气及水的生产和供应业,主要对应了化工(二级化学原料、化学制品)、医药生物、钢铁、有色金属、机械设备、计算机、通信、电子、电气设备、公用事业等申万行业分类。

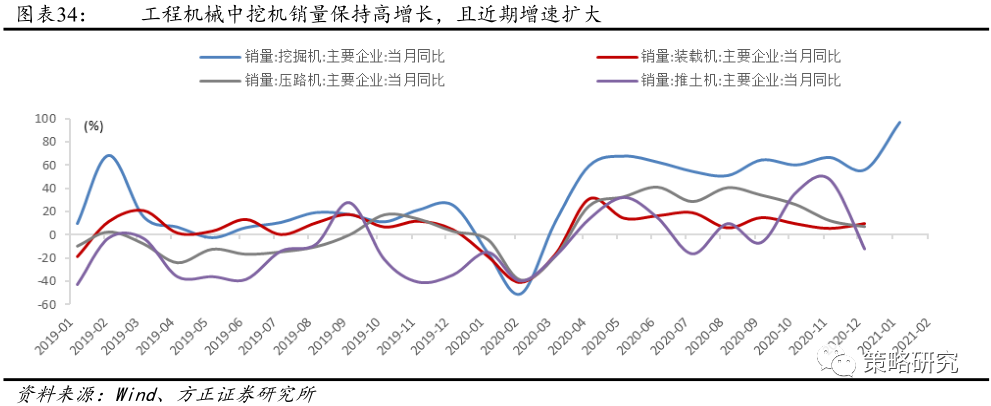

对于上述行业,其国内外需求在疫情高峰后快速恢复,同时流动性的极度宽松带动了购买力的增加,最终导致疫后可利用产能难以满足快速增长的需求。通常情况下,库存被用于调节需求的波动,但2020年上半年的疫情使得库存快速去化。低库存叠加需求景气的沿产业链传导,在没有了库存的缓冲下,供需缺口的扩大推升了商品价格。无论是需求的持续向好还是生产利润的持续丰厚都促使企业产生投资意愿,尤其在可预期的长期低利率环境下,更进一步提升了资本回报率。我们发现上述行业的需求景气主要来自三个方面的支撑,1)电子设备制造业与化学品制造业主要受益全球经济复苏下的需求增长,以及海外供给短缺下的订单转移。2)国内需求的持续向好支撑了医药、钢铁、有色等行业的产能扩张。消费品中,防疫需求带动医药制造企业生产开工。工业品中,钢铁、有色需求伴随制造业、建筑业复工复产持续上升,叠加流动性宽松对价格的推升,行业利润扩大催生企业扩产动机。3)机械设备是制造业固定资产投资增加的直接受益行业,尤其以专用设备领域的光伏设备、锂电设备等细分行业订单呈现爆发之势,同时工程机械海外出口需求持续旺盛,机械设备生产企业同样随着利润的改善而增加资本开支。

4 投资策略

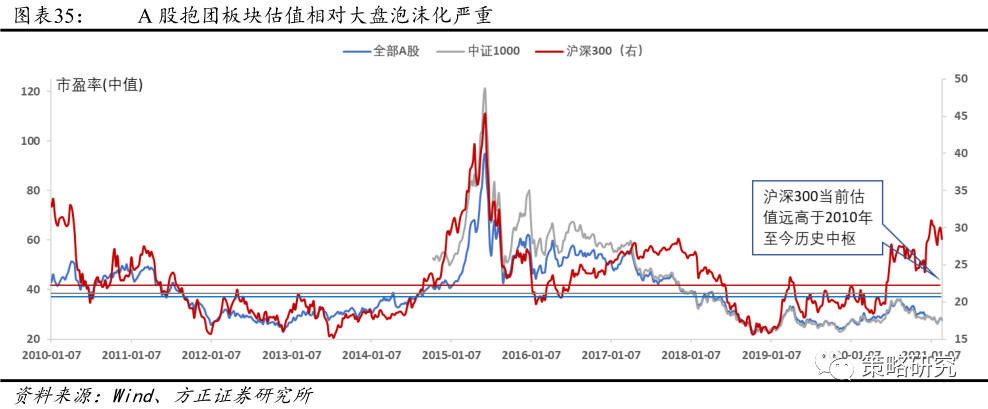

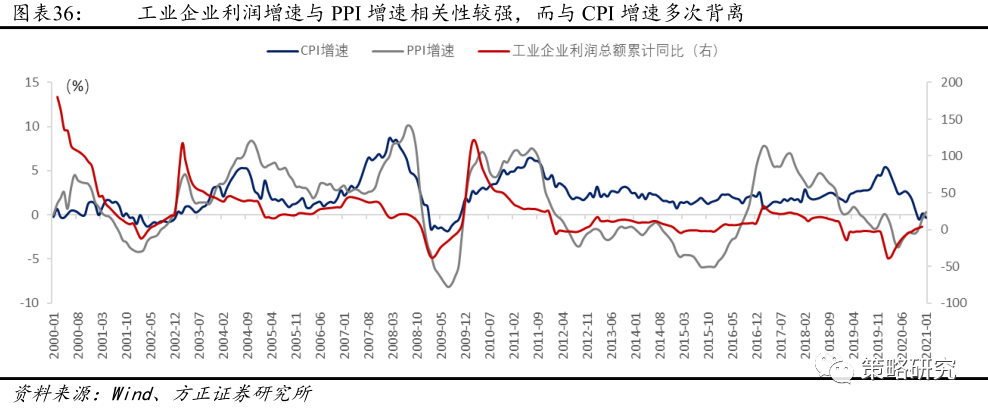

经济复苏周期,赚取低估值龙头业绩的钱是最优策略。在全球经济共振复苏背景下,当前上市公司盈利仍处于向上周期,叠加部分细分领域龙头估值相对合理,未来行情或向二三线龙头以及中小市值公司扩散。1)从分母端来看,中国第三库存周期在2019年11月率先见底,在需求侧持续修复以及中美库存周期映射的驱动下,库存周期开启动能强劲。库存周期通常领先产能周期,2009-2020年的产能周期也伴随疫情爆发而加速触底。我们认为2021年我国新一轮产能周期或将开启,经济周期即产能周期,在经济复苏周期背景下,上市公司盈利中长期内仍将处于上行周期。此外,全球疫情好转+疫苗大范围接种+美国1.9万亿财政救助计划,全球经济在2021年将大概率共振向上,外需的走强也为国内制造业盈利景气奠定基础。2)从分子端看,2020年流动性的极度宽松推动了机构抱团股相对大盘的估值泡沫化,但A股整体估值不贵,只是呈现明显的结构分化,而顺周期板块景气的超预期或是此次机构抱团的终结。凭借业绩确定性以及低估值优势,在实际利率上行导致的杀估值过程中,相关顺周期板块细分龙头公司具有较高安全边际。3)PPI上升利好工业企业营收和利润,并且对货币政策影响相对较小。与之相反,CPI的上行则对货币政策空间形成压制,且对企业利润构成较大负面影响。整体来看,目前通胀环境与2016年较为相似,PPI受油价中枢的逐步抬升而进入上升通道,但CPI受翘尾因素的影响,以及整体需求仍然偏弱,预计2021年全年保持温和通胀。

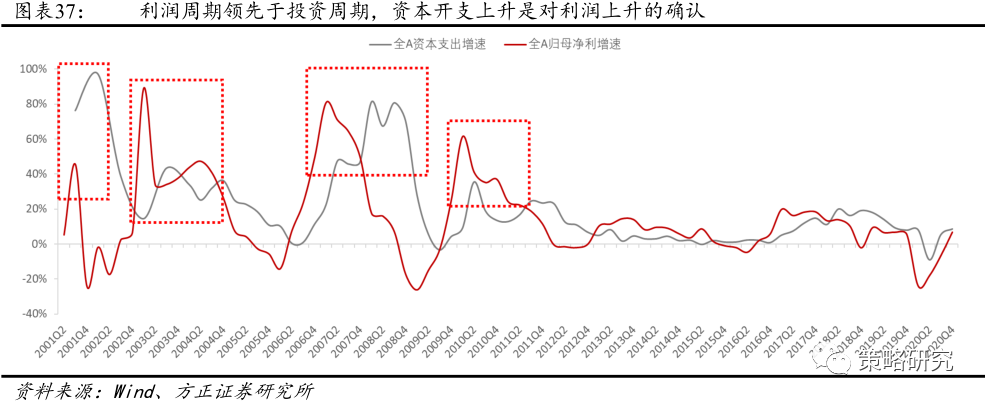

产能扩张代表了企业当前与未来的盈利向好预期。对于企业产能扩张而言,对规模经济的追求是直接原因,而根本原因则是在竞争中对最大利润的追逐。当行业处于资本开支底部,产能持续出清,而当下游需求出现时,供需的改善带动企业营收与利润的增长,企业对未来经济的乐观情绪将支撑扩产能投资,从而带动固定资产新增投资。所以,利润的可持续是最主要的驱动因素,而扩产能则是企业盈利上行的直接佐证。在经济复苏周期中,行业资本支出既能反映当前行业盈利景气度,同样反应未来需求的持续以及盈利的不断上升预期。

推荐关注“盈利周期向上+估值相对合理”扩产能制造业细分龙头。在复苏周期持续确认、全球预期转向坚定乐观的背景下,市场交易核心或将由流动性转向经济复苏,随着抱团资产波动波动性加大,市场风险偏好也将被显著压制。建议从两条主线关注景气超预期且具备低估值、高安全边际优势的扩产能制造业细分龙头,具体包括,1)产能投资的增加代表行业盈利的改善,建议关注化工、电气设备、公用事业、医药生物、电子、汽车等;2)固定资产投资增加带动相关产业链上游需求,建议关注机械设备、有色金属、建材、钢铁等行业。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 商务部就美政府将9家中国企业列入所谓“清单”发表谈话:损人害己 殃及各方

- 秦安股份:目前期货投资平仓收益将影响2021年投资损益税前金额5398万元

- 印度的外汇储量汇率为2.49美元至423.58亿美元

- 在新的一年里更便宜?等待30天;这是价格可能会有多少

- RIL M-CAP在DATRARE中非常接近RS 10 LAKH CR

- 曾经遭到Reliance Jio的殴打,这个大型电信股现在'高信件'挑选;检查TargetPrice.

- 这么奇葩的“三孩户型”不来见识一下吗?

- 广发基金吴兴武:消费和医药板块有望获得超预期增长

- 规模突破21.79万亿元 公募基金高仓位应对震荡市

- 离婚后前妻却将300万打给前夫在境外挥霍 还“动用”了比特币!真相令人震惊