作为机构投资者的重要力量之一,基金正发挥着越来越重要的作用,基金经理们尤其是百亿级基金经理的持股情况、仓位变化,也成为市场关注热点。

天风证券在最新研究中发现,自2015年以来,主动权益类基金新进重仓股数量逐年降低,2020年四季度平均新进重仓股数量为4.14只,已达到历史极低水平。而百亿级基金经理管理的基金新进重仓股数量更低,平均仅3只,集中在各行业龙头。

海康威视、美的集团、中国平安、长春高新、五粮液、亿纬锂能、宁德时代被超过10位百亿级基金经理新纳入重仓股,而这些个股原本也就是基金整体看好的品种。

此外,对百亿级基金经理重仓股进行分析可以发现,其持仓偏好相似性高,整体看好行业龙头股票。这说明,基金经理持股正变得越来越稳定和集中。

百亿级基金经理新进重仓股偏爱龙头

百亿级基金经理阵容不断扩大,对市场影响力也在不断增加。对主动权益类(普通股票型基金、偏股混合型基金、灵活配置型基金和平衡混合型基金)基金经理进行统计,数据显示,截至2020年12月31日,共165位基金经理在管基金规模超百亿元,其中11位基金经理管理超500亿元。他们的持仓有什么特点?又新进了哪些股票呢?

选取上述165位基金经理最具代表性产品(以在管时间最长为筛选标准)进行分析,天风证券发现,与2020年三季度末持仓对比,共232只股票被新纳入重仓股,单只基金新进重仓股数量平均为3只。

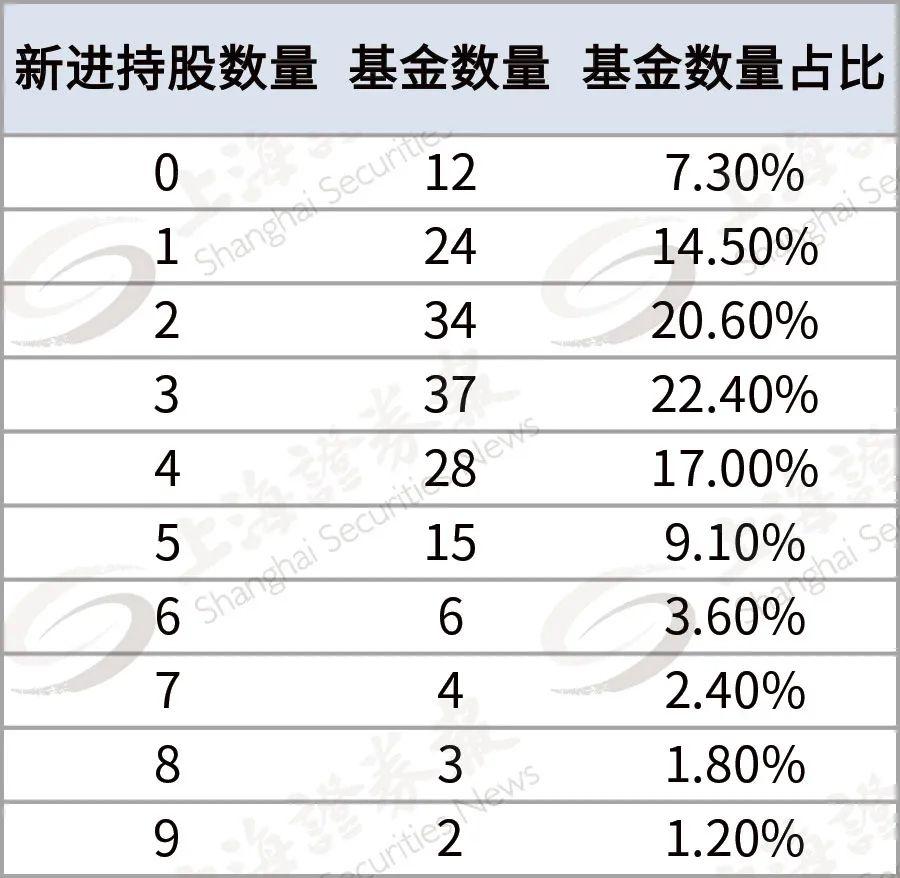

具体来看,12只基金的新进重仓股数量为0,即仍继续持有三季报重仓股。138只基金的新进重仓股数量在5只及以内,占比83.6%。15只基金的新进重仓股数量在6到9只,占比9.1%。没有基金完全变更重仓股。

2020年四季度百亿级基金经理代表性基金的新进重仓股数量分布:

对232只“新票”进行分析发现,这些股票主要为各行业龙头,且偏向大市值。

有7只股票被超过10位以上百亿级基金经理新纳入重仓股。其中,海康威视被16位基金经理新纳入重仓股,美的集团被14位基金经理新纳入重仓股,中国平安和长春高新被13位基金经理新纳入重仓股。

2020年四季度百亿级基金经理的新进重仓股名单:

从行业来看,与2020年三季度重仓股相比,2020年四季度基金新进重仓股主要分布在医药、电力设备及新能源、食品饮料、电子、非银行金融、银行、国防军工、基础化工等行业。

天风证券发现,将移除重仓股和新进重仓股行业权重分布对比,两者高度相关。也即这些百亿基金经理是在同行业内进行股票更换。

基金经理整体持仓稳定

只有百亿级基金经理的持仓更稳定了吗?答案并不是。

对所有主动权益类基金进行分析可以发现,2020年四季度新进重仓股的平均数为4.14只,绝大多数主动权益类基金新进重仓股数量不超过一半。

具体来看,相比2020年三季度,2020年四季度有51只基金新进重仓股数量为0,即仍继续持有三季报重仓股,占比1.8%。2098只基金的新进重仓股数量在5只及以内,占比72.9%。709只基金新进重仓股数量在6到9只,占比22.9%。66只基金新进重仓股数量为10只,表明基金经理完全替换三季报重仓股。

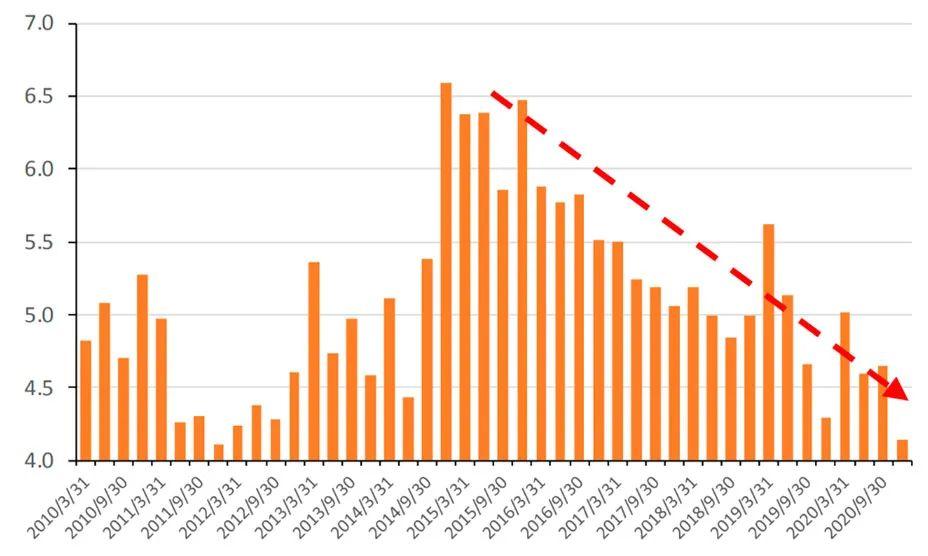

事实上,自2015年主动权益类基金平均新进重仓股数量达到历史较高水平后(每只基金约新进6只重仓股),此后主动权益类基金平均新进重仓股数量逐期降低,目前已达到历史极低水平。

主动权益类基金每期平均新进重仓股数量统计:

基金集中持股争论

对百亿级基金经理全部重仓股进行分析,天风证券发现,其持仓偏好相似性高,整体看好行业龙头股票。从行业来看,集中在食品饮料、家电、电子、电力及新能源、医药等领域。

这说明,基金经理持股正变得越来越稳定和集中。有业内人士表示,“稳定集中持股”的背后,也意味着基金正“抱团取暖”。

东兴证券认为,2007年10月和2018年1月也曾出现过抱团行为,但前两次抱团都起于经济向好,以及流动性相对宽松的宏观环境。本次抱团开始的流动性环境相似,但宏观经济环境不同。就目前来看,经济仍处复苏区间,流动性由宽松向收紧过渡,抱团的消费、成长板块业绩仍在持续兑现,抱团仍在途中。

有业内人士表示,从抱团的股票来看,好赛道、核心资产、大市值、长期持有,成为此轮抱团股的重要特征。这与历史上前两次“抱团”有很大的不同,机构投资者的专业性正在进一步体现。其次,抱团持股也是成熟市场的必经阶段,A股一批核心优质资产正脱颖而出。

但他也提示“过度抱团”的危害,短期盲目抱团只会制造泡沫,真正优秀的管理人还是要以不断挖掘低估的个股为目标,寻找更具性价比的投资机会。

广发证券首席策略分析师戴康研究表示,与历史典型“抱团行情”基金配置的高点相比,当前对强势行业配置虽未达到“瓦解”前的极限位置,但也较为接近。数据显示,截至2020年四季度,以自由流通市值占比计算,基金对白酒超配1.5倍,对白酒和电源设备整体超配1.4倍。而2009年银行股抱团峰值时超配约1.1倍,2012年白酒抱团峰值时超配约3倍,2015年计算机抱团峰值时超配约2.4倍,2018年“二白”抱团峰值时超配约1.7倍。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24