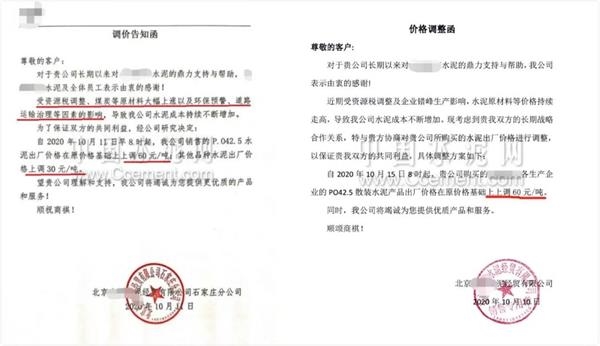

10月12日,市场传出北方某水泥大厂发布的调价告知函。调价告知函显示,受资源税调整、煤炭等原材料大幅上涨及环保预警、道路运输治理等因素影响,导致公司水泥成本持续不断增加。

冀东水泥回应涨价

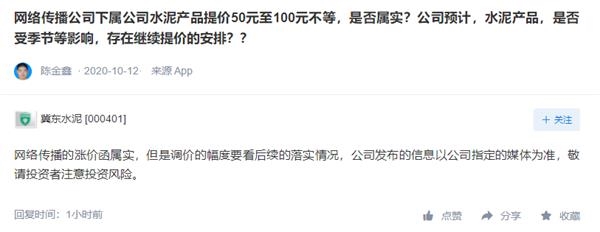

10月13日早间,冀东水泥回应称,网络上传播的涨价函属实,但是涨价的幅度要看后续的落实情况。

“随着节后下游工程恢复施工,企业发货正在逐步提升过程中。在最后需求期,各地企业为完成全年任务目标,水泥价格将会继续保持升势为主。”国信证券建材团队分析师黄道立称。

重污染防治:错峰限产“箭在弦上”

2020年秋冬季大气污染综合治理攻坚战即将打响。

继早前发布《京津冀及周边地区、汾渭平原2020-2021年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》之后,10月12日,生态环境部发布《长三角地区2020-2021年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》。

与此同时,河北、湖南、山东等地已在近期召开水泥行业差异化错峰生产工作座谈会,对秋冬季节错峰生产进行部署,要求水泥熟料企业按照绿色发展、高质量发展的要求,落实错峰生产政策。

10月9日,泛东北水泥行业高质量发展研讨会明确要求,11月15日-12月1日期间,泛东北及晋冀鲁豫地区启动执行为期4个月的错峰生产,同时保证全年停窑时间不少于160天。

此外,河南安阳提出秋冬季粉磨站单双号轮流生产的调控方案;山东济宁按照绿色管控实施方案,要求B、C、D级企业停产分别不少于1个月、2个月和3个月;湖南省明确长株潭及传输通道省市错峰天数基数为75天,其他市州70天。

“实施错峰生产是水泥熟料企业积极应对氮氧化物和臭氧污染,为打赢蓝天保卫攻坚战应践行的社会责任,更是促进水泥行业健康高质量发展的有效举措。” 山东水泥协会发布通知,要求错峰生产未执行到位的企业于2020年11月14日前严格落实补停窑计划,确保停满160天。

唐山市政府印发《唐山市2020-2021年秋冬季工业企业日常减排措施》,要求水泥行业中绩效评级为A级或示范引领的企业自主减排;绩效评级为B级水泥熟料企业降低生产负荷20%以上(以投料量计);绩效评级为C级水泥熟料企业降低生产负荷40%以上(以投料量计)。承担处置污泥和生活垃圾的企业按照实际处置量保持最低负荷生产。水泥粉磨站(含矿渣微粉企业)完成治理任务(有组织排放、无组织管控、在线监测联网等)并通过现场核查验收的企业限产20%,未完成治理任务的企业停产。

业内人士分析指出,由于水泥行业存在较为明显的销售范围,具备较强的区域特征,错峰限产对相关区域水泥价格短期会形成一定的支撑。

四季度冲刺:重大项目“提速扩容”

进入四季度,全年经济发展目标冲刺在即,多地项目落地冲刺态势强劲。重大投资项目密集开工的同时,明年重点项目的储备工作也已启动。

据不完全统计,9月份共有逾9800亿元的重大项目发布最新动态,涉及铁路、公路、地铁以及电力等领域。10月份,各地重大项目发布依然保持“火热”。

如10月12日,江西省2020年第二批省重点建设项目名单正式出炉。该省共确定省重点建设项目64个,总投资1753亿元,年度计划投资188亿元。

又如10月9日,成都市召开项目招引攻坚行动总结交流会透露,自6月底开展项目招引攻坚行动以来,497个重大项目签约注册,投资额8671亿元,同比增长57.7%。

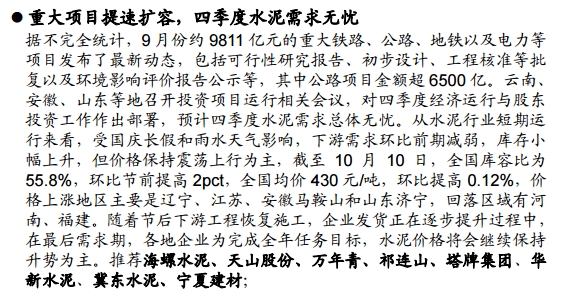

国信证券10月12日非金属建材周报,图片来源:周报截图

“10月份,各地迎来重大投资项目的密集开工,在意料之中。”中泰证券研究所首席分析师杨畅说,今年政府工作报告提出扩大有效投资,今年安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元。提高专项债券可用作项目资本金的比例,中央预算内投资安排6000亿元,重点支持既促消费惠民生又调结构增后劲的“两新一重”建设。这些都将为四季度项目落地提供支撑。

价格再走高:多地调价“提上日程”

网传的涨价函显示:该企业P.042.5水泥出厂价格在原价格基础上上调60元/吨;其他品种水泥出厂价格上调30元/吨。

据中国水泥网行情中心消息,受天气好转、需求向好等因素带动,多地计划再次通知水泥价格上调。

网传“涨价函” 图片来源:中国水泥网

如江苏市场反馈,国庆假期后江苏地区天气晴好为主,市场需求恢复较快。9月下旬江苏中北部地区水泥价格普涨30-40元/吨;苏锡常地区一些主要厂家10月10日起通知上调各品种水泥价格30元/吨左右,区域其余同业预计稍晚几日跟进。

广东市场反馈,近期广东粤东地区天气好转,加之周边福建地区涨价带动,为提升盈利,梅州地区主导企业于11日起对梅福基地各品种水泥出厂结算价格,分别在现行价格基础上上调30元/吨,潮汕市场同步调整。

- nifty优于sensex提供这5个非SenseXstocks

- 卢比过去73美元兑换,随着原油价格继续ToFall的一个月高的交易

- 延迟入场时,葡萄出口下降18%

- 2020年3万亿新发 规模野蛮扩张 “公募大时代”重任待考

- Ril,Bharti Airtel,Barbeque-Nation,Tata Steel,Inox休闲,银行,汽车,储备股票留下近距离

- 在证券化卷中的Uptick继续在即将到来的宿舍,预测

- A股放量拉升 私募乐观情绪升温

- 长城基金廖瀚博:结构性行情依然存在 坚定看好制造业投资机遇

- 购买洪流制药; 1750卢比的目标:ICICI直接

- SEBI免除同名Gehlaut IIS来自Open ExpertoBoligation的信赖

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 必和必拓计划精简计划以裁员

- 国务院国资委:央企带息负债占比实现“九连降”

- 巨丰复盘:周期股全线重挫 消费股强势上行

- Bharti Airtel Rating:(持有)Q3符合符合要求的

- “芯片荒”态势仍在持续 车用芯片产业迎政策利好 受益芯片概念股有这些(附名单)

- 随着市场调整到伊朗的迫在眉睫的制裁,油价达到最高数年;布伦特原油近78美元

- 超级优势!一行业突然集中跨界新能源 巨头百亿杀入!哪些A股公司要火

- RIL股价在不到3个月内股价超过80%;经纪人看到买货沃特

- 持6家地方资管公司股权 16亿资产涉诉讼纠纷 远东宏信的低调“AMC帝国”

- 德信中国(02019.HK)四月实现合约销售额68亿元