9月,疫情反弹难阻全球制造业景气度复苏之势。

在西方,部分上月出现萎缩的国家重新扩张,但部分分项数据出现下降仍需引起足够重视。

中国经济继续一枝独秀连续扩张7个月,日韩继续保持着较好复苏趋势,东盟国家则出现恶化。

美国:制造业放缓,新订单指数大降存隐忧

虽然连续4个月扩张,但美国9月ISM制造业PMI增速放缓,并不及前值及预期。其中,新订单和产出两大分项指数分别出现7.4和2.3个百分点的下降,结束了此前的5连涨,表明需求和供给两端恢复受到一定阻碍,成为了拖累9月PMI扩张放缓的主要因素。但就业指数上涨3.2个百分点,虽然连续14个月萎缩,但却是2019年7月以来最接近荣枯线的一次,表明制造业就业的下滑程度进一步好转。此外,外需的回暖使得新出口订单继续改善,但进口订单的下滑表明内需出现一定波动。

从历史经验来看,新订单指数出现大跌,往往意味着未来产出和就业的表现将转涨为跌或者继续下跌,从而最终到影响整体制造业PMI的表现。事实上,美国在疫情初步得到控制就急于重启经济,虽然在表明上连续数月取得了数字方面的改善,但隐忧尚存。随着近期二次疫情的全面爆发,将有效需求不足的劣势再次放大,导致9月新订单和进口指数均出现下滑。

四季度,随着美国政府用于帮助企业和数百万失业人员的资金即将耗尽,新一轮财政刺激政策谈判陷入僵局,疫情反弹,美国经济从衰退中复苏的势头正在减弱,市场对经济放缓的担忧正在加剧。制造业PMI进一步回落可能性较大。

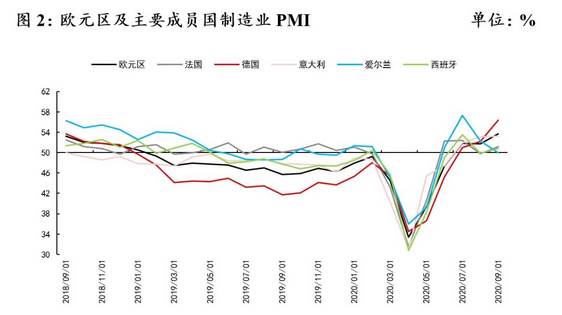

欧洲:衰退国家重新扩张,疫情反弹仍需警惕

欧元区9月Markit制造业PMI终值录得53.7,高于前值,并连续3个月扩张。分项指数方面,生产实现了自2018年初以来最大的季度增长,订单和出口增长也进一步加快,表明需求得到了显著加强。主要成员国法国和西班牙9月重回扩张区间,充分显示了整个欧洲地区经济复苏的势头进一步增强。由于企业普遍对未来一年的前景的乐观情绪回到2018年初贸易冲突升级前的高点,预示未来几个月的增长可能会继续扩大。尽管如此,欧元区整体失业率仍然呈现出上升趋势,且部分国家疫情反弹程度较为严重,仍需值得高度警惕和关注。

欧元区生产的强劲增长主要得益于最大成员国德国的产量快速激增。德国9月制造业PMI终值录得56.4,创2018年10月以来新高。其中生产占欧元区9月份整体扩张的一半左右。由于防控得力,德国并未出现疫情大幅反弹的情况,因此德国经济和生产恢复明显加快,内部需求持续改善,以中国为主的外部需求持续激升,推动德国成为欧洲经济复苏的第一动力。

法国9月制造业录得51.2。虽然疫情反弹较为严重,但9月份生产恢复较快,外需回暖促使新订单增长,失业率也有所缓解,推动制造业整体重回扩张区间。但疫情仍然是今后几个月制造业能否持续恢复的最大威胁。

英国9月制造业升值54.1,连续4个月扩张。随着国内和海外市场的岗位增加,产量和新订单都有所增长。同时,更多的企业在关闭后重新开业,也使得员工从临时裁员中恢复工作。但疫情和脱欧等问题仍然给制造业和经济的持续恢复带来较大的不确定性。

日韩东盟:日韩恢复较好,东盟出现恶化

日本9月制造业PMI录得为47.7,虽然连续17个月萎缩,但继续较前月改善。包括新订单指数在内的许多指标下降速度为1月份以来最慢,就业情况也出现明显好转,为4个月以来“最温和”。与第二季度疫情最严重时相比,经济状况由较大改善,企业信心也升至两年多来最高水平。

韩国9月制造业继续创今年1月以来新高,但仍连续9个月低于50荣枯线。多项指数持续改善,其中生产指数年内首次扩张,新订单指数降幅继续收窄。企业对于未来12个月的生产较为乐观。

东盟9月制造业PMI录得48.3,萎缩幅度较上月有所加大。下降的主要原因是工厂产出再度下降,订单量连续第7个月下降以及新增出口订单则继续显著下降。积压工作量继续大幅减少,企业进一步削减了员工数量。

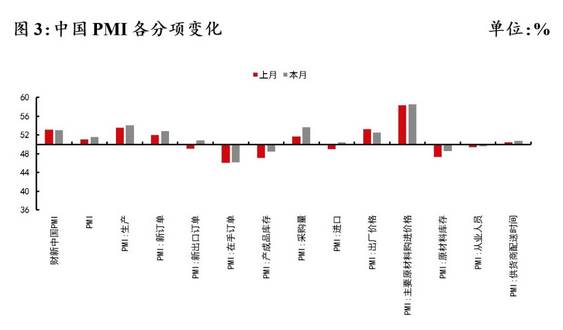

中国:小企业时隔3个月重回扩张区间

9月制造业PMI较上月上升0.5个百分点至51.5,创六个月新高。其中,小企业制造业PMI回升2.5个百分点至50.1,时隔三个月重返景气区间。在调查的21个行业中,有17个行业PMI位于临界点以上,制造业景气面较上月有所扩大。9月制造业呈现出以下四大亮点。

一是供需两端同步回升。消费、基建投资等需求继续恢复,企业生产和采购意愿增强,高频指标显示高炉开工率高于2018和2019年同期水平,表明供需互动更为积极,市场活跃度进一步提高,生产指数和新订单指数为54.0和52.8,分别高于上月0.5和0.8个百分点。

二是进出口指数年内首次升至临界点以上。数据显示,疫情的反弹并未影响到主要经济体的经济复苏,9月美欧制造业PMI初值均处于扩张区间。随着一系列稳外贸政策不断落地生效,加之国际市场需求继续回暖以及国内市场需求的持续,制造业进出口进一步改善。本月新出口订单指数和进口指数为50.8和50.4,分别高于上月1.7和1.4个百分点,今年以来首次升至荣枯线以上。

三是小型企业PMI重返扩张区间。大、中、小型企业PMI分别为52.5,50.7和50.1,其中小型企业6月份以来首次升至荣枯线以上,景气回升既有制造业传统生产旺季到来的利好,也得益于一系列针对小微企业的纾困帮扶政策。

四是部分重点行业景气回升加快。高技术制造业和装备制造业PMI为54.5和53.0,分别高于上月1.7和0.3个百分点,产业升级步伐加快,新动能带动作用有所增强。另外,随着国庆中秋双节的临近,假日消费效应有所显现,消费品行业PMI升至52.1,高于上月1.7个百分点,其中新订单指数为53.7,比上月上升2.9个百分点,表明相关企业产品订货量增长加快。

此外,生产经营活动预期指数连续5月环比上升,并回到2018年5月以来的高点,表明制造业企业对于中国经济的前景较为看好。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Boi Axamf的Alok Singh说,使用较小的中型中的矫正,以审查投资组合,购买增长股票

- 为什么Nanosonics的股价疯了?

- Pidilite旨在在现有类别中增长1-1.5倍的GDP

- 加的大跌3%,因CARE将长期贷款前景调至负值

- NFT对艺术品收藏能起到什么作用?

- 又有10倍新股?超级打新周13只齐发 这个低价股有看点 上一只涨幅超10倍!

- Sensex,漂亮的末端用蓝筹股股价暴跌,PSU银行高达14%; Omcstmble.

- 但斌:寻找行业中3%的好公司坚定持有 牛长熊短或成未来二十年主流

- 等待漂亮达到10000?摩根斯坦利在5年以30000看到它

- CCI批准阿达尼购买孟买国际机场23.5%的股份