9月30日,国际航空运输协会(IATA,以下简称“国际航协”)下调2020年客运量预期,随着北半球夏季旅游季惨淡收场,复苏比预期要慢。国际航协预计,2020年全年客运量同比2019年下降66%(此前预计下降63%)。

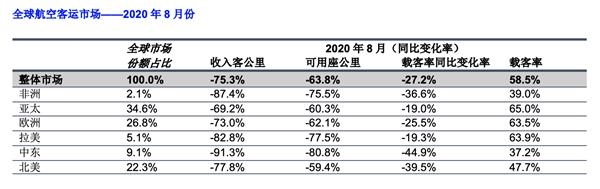

国际航协方面表示,与正常水平相比,8月份客运需求持续低迷,同比2019年8月份,航空客运需求(按照收入客公里或RPKs计算)下降75.3%。环比7月份降幅(79.5%),略有改善。就复苏而言,尽管大多数市场仍大幅低于去年同期的表现,但国内市场继续优于国际市场。与去年同期相比,8月份运力(可用座公里或ASK)下降63.8%,载客率下降27.2个百分点,降至58.5%,成为8月份历史新低。

根据航班数据,8月中旬,面对多个主要市场出现新的新冠肺炎疫情,政府恢复限制措施,导致航空客运复苏受阻。第四季度航空旅行的预订显示,自4月以来,需求跌至谷底,复苏步履维艰。预计到12月,全球航空客运需求同比增长率将下降55%,改善速度慢于预期,预计12月份同比去年将下降68%。

国际航协理事长兼首席执行官亚历山大·德·朱尼亚克(Alexandre de Juniac)表示:“8月份的航空客运数据,堪称史上最惨夏季。国际需求复苏几乎停滞,澳大利亚和日本国内市场爆发新疫情,旅行需求衰退。几个月前,我们预计同比2019年,全年需求将下降63%,已是最糟糕的情况。随着夏季旅行高峰过去,预计客运需求将下降至66%。8月份航空货运需求环比7月份上升了1.8个百分点。但仍比去年下降12.6%,远低于制造业采购经理人指数(5.1%)。由于运力限制,需求改善受阻,可运载50%货物的大部分客机仍然停飞。航空货运旺季将在未来几周开始,但由于运力严重紧张,托运人可能会寻求海运和铁路等替代方式,保持全球经济的活力。”

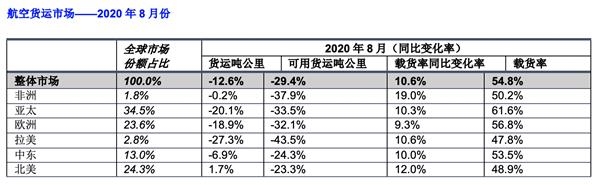

8月份全球航空货运数据显示,由于运力不足,需求改善仍然缓慢。需求环比小幅上升,但与2019年相比仍然低迷。需求改善速度比部分传统先导指标显示的要慢。由于客机停运,可用腹舱业务缺失,运力依然受限。8月份,全球航空货运需求(按照货运吨公里计算,或“CTKs”)同比去年下降12.6%(国际市场下降14%)。环比7月份降幅(14.4%),温和改善。经季节性调整,8月份需求环比增长1.1%。

受新冠肺炎疫情危机影响,大部分客机停运,国际航空货运腹舱运力同比去年下降67%。全货机运力增长28.1%。宽体货机日利用率接近每天11小时,是2012年以来的最高水平。

先来看9月全球航空客运市场。

同比2019年8月份,今年8月份国际客运需求骤降88.3%,比7月份降幅(91.8%)略有改善。运力下降79.5%,载客率下降37.0个百分点,降至48.7%。

其中,亚太航空公司8月份客运量与去年同期相比下降95.9%,与7月份降幅(96.2%)相比几乎没有变化,跌幅为各地区之最。运力下降90.4%,载客率下降48.0个百分点,降至34.8%。

欧洲航空公司由于申根地区取消了旅行限制, 8月份需求同比去年下降79.9%,比7月份降幅(87.0%)有所改善。但最近的航班数据显示,随着一些市场恢复封锁和隔离,这一趋势已经逆转。运力下降68.7%,载客率下降32.1个百分点,降至57.1%,居各地区首位。

中东航空公司8月份需求下降92.3%,7月份需求下降93.3%。运力下降81.9%,载客率下降47.1个百分点,降至35.3%。

北美航空公司8月份客运量下降92.4%,与7月份降幅(94.4%)相比几乎没有变化。运力下降82.6%,载客率下降49.9个百分点,降至38.5%。

拉美航空公司与去年同期相比, 8月份需求下降93.4%,7月份下降94.9%。运力锐减90.1%,载客率下降27.8个百分点,降至56.1%,居各地区第二位。

非洲航空公司8月份客运量下降90.1%,比7月份降幅(94.6%)略有改善。运力萎缩78.4%,载客率下降41.0个百分点,降至34.6%,为各地区最低。

再来看9月全球航空货运市场。

其中,亚太航空公司与去年同期相比,2020年8月份,国际航空货运需求下降18.3%。5月份需求初步强劲复苏之后,经季节性调整后的货运需求环比增长连续第二个月下降。该地区国际运力尤其受到限制,下降35%。

北美航空公司与去年相比需求下降4%,是连续第三个月以个位数下降。亚洲至北美航线需求强劲,电子商务对亚洲制造产品的需求。国际运力下降28.2%。

欧洲航空公司与去年相比需求下降19.3%。自4月份需求下降33%以来,虽然有轻微改善,但一直保持不变。该地区的大多数主要贸易通道的需求仍然疲软。8月份,大型欧亚市场需求同比下降18.6%。国际运力下降33.5%。

中东航空公司8月份国际货运量同比下降6.8%,与7月份(下降15.1%)相比显著改善。过去几个月,支线航空公司积极增加运力,国际运力从4月份的低谷下降42%提高到8月份的24.2%,在所有地区中表现最佳。亚洲和北美的贸易航线需求依然强劲,同比分别下降3.3%和上升2.3%。

拉美航空公司与去年相比需求下降26.1%,结束了连续三个月不断恶化的局面。拉丁美洲(特别是中美洲)和北美之间的贸易航线需求弥补了其他航线的疲软。该地区的运力仍然受到严重制约,国际运力在8月份下降38.5%,是所有地区中降幅最大的。

非洲航空公司8月份需求增长1%。该地区连续四个月实现国际需求强劲增长,也是国际需求同比唯一实现增长的地区。非洲至亚洲市场继续支持该地区表现。

德·朱尼亚克表示,“常态下,北半球夏季是传统的旅游旺季,航空公司在此间获得的现金流盈余可以平衡秋冬淡季的收入。今年,航空公司没了旺季,如果政府也不施以援手和重开边境,成千上万的航空公司工作岗位将会消失。但面临风险的不仅仅是航空公司和工作岗位,全球数以千万计的工作岗位依赖航空业。如果边境继续关闭,这些人的生计将面临严重威胁。我们需要一个国际商定的出行前新冠肺炎病毒检测方案,让各国政府有信心重开边境,让旅客有信心再次搭乘飞机旅行。”

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 方盛制药:拟转让佰骏医疗部分股权 引入战投德维特公司

- Infosys引领10家最有价值公司的8个,以增加RS 72,442 Cr Inm-Cap

- 意大利债券交易的稀缺性引发长期债务危机

- 被执行人拒不还款 法院拍卖其手机“靓号”高价成交

- 8.18晚间行情:再次完美预测 BTC 下一站在哪里

- Axis Bank,ICICI Bank股票修剪Sensex损失为Essar-Rosneft Ard Props Upbanks

- 金色趋势丨ETC后面也有再次爆发的可能?

- 黄金延长了弱全球线索,银匠

- Airtel,想法分享坦克高达6%,因为依赖JIO与共和国的惊喜

- 外资入局渣打银行试水公募托管业务 短期难撼市场格局