DAPP生态数据分析

DApp生态应用的发展是未来区块链和产业结合的关键领域,2018年以来,各大公链在DApp领域并展开了激烈的竞争,2020年已被证明为DApp和DeFi生态系统的关键一年。

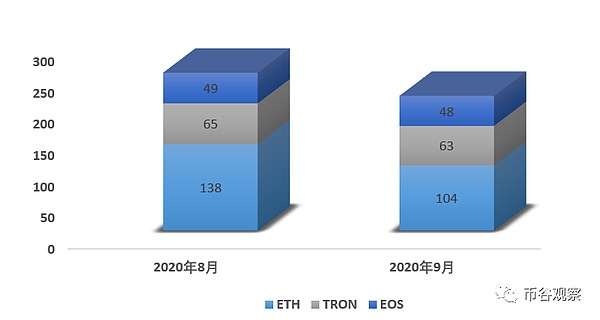

由于分布式的应用对用户的体验有待改善,目前Dapp的日活量和传统的APP相比仍有较大差距。截至2020年 9月,ETH、EOS、TRON、IOST、BOS 和 ONT 六条公链上共布局了 4,278个 DApp,其中ETH、EOS 和 TRON三大公链 DApp 生态最繁荣,形成DApp 生态建设的第一梯队。2020年 9月,ETH 上共有 104个活跃 DApp,EOS 上共有 48个活跃 DApp,TRON 上共有63个活跃 DApp;相比2020年8月,三大公链的活跃DAPP数量均有所降低,其中ETH活跃DAPP数量减少34个。

图1:活跃DAPP分布

来源:dapptotal;币谷观察

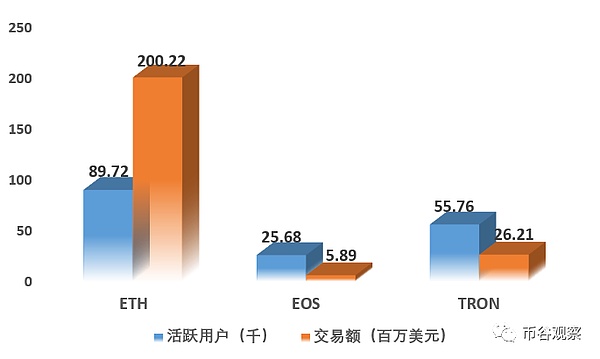

DApp活跃用户数据:以太坊自2019年11月开始DApp日活用户正式超越EOS,并于2020年4月超过2018年9月历史前高。以太坊2020年9月活跃用户数较8月大幅降低28.5%,活跃用户数自12万人降至约9万人, 但仍位列三大公链第一;2020年9月TRON DApp活跃用户数较8月减少11.31%,EOS DApp活跃用户数较8月增长15.78%。

DApp日交易额:2020年9月,以太坊DApp日交易额仍处于领先地位并维持上涨走势,但TRON上DApp交易额涨幅远超其他公链;受DEFI生态爆发带动,以太坊和波场DApp日交易额进入了一个爆发性增长的阶段,2020年9月,TRON上DApp交易额较8月经历了惊人的增长,涨幅478.59%,以太坊DApp日交易额较8月增长128.3%,而EOS上DApp交易额则较8月下降81.6%;2020年9月以太坊链上每日交易笔数约16万笔,为EOS链上每日交易笔数的十分之一,尽管以太坊交易笔数处于三大公链末位并与EOS拉开较大差距,但以太坊拥有单笔交易额的绝对优势。

图2:活跃用户和交易额对比

来源:dapptotal;币谷观察

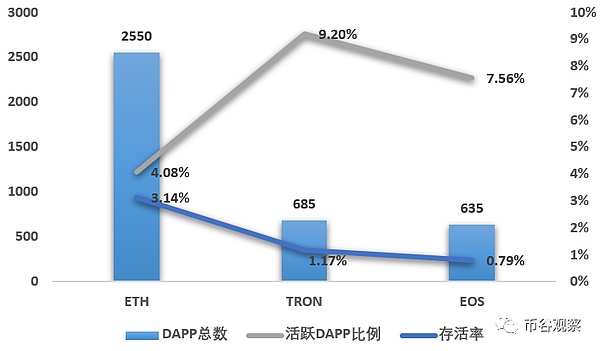

当前三大公链生态中,ETH 上 DApp数量和活跃 DApp 数量仍为绝对领先位置,但活跃 DApp比例和存活率较2019年均大幅降低,三个 DApp 生态中的 DApp 存活率均低于3.5%。截至2020年9月,TRON和EOS上活跃 DApp 的数量比例相对较高,分别达到了 9.20% 和 7.56%,ETH 上 DApp 数量和活跃 DApp 数量都是最高的,但ETH 的DApp 存活率只有3.14%,活跃DAPP比例仅4.08%。由于EOS和TRON由于没有设置燃料费门槛,创建钱包后运营机器人网络的成本非常低廉,因此流量数据可能存在部分误差。

图3:活跃DAPP比例对比

来源:dapptotal;币谷观察

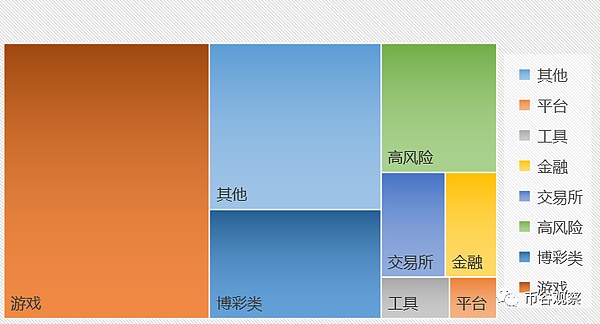

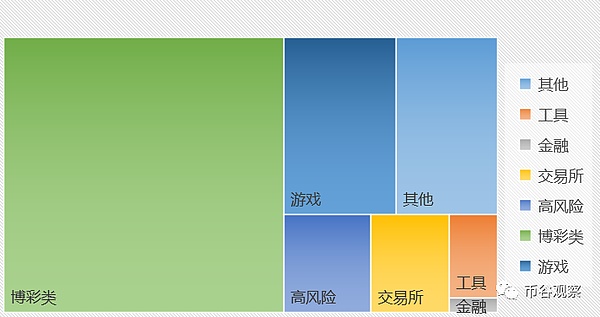

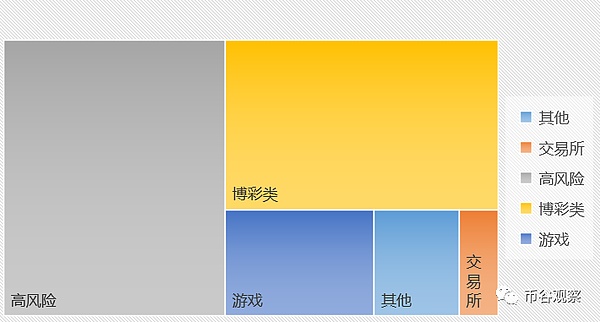

从ETH、EOS 和 TRON DApp生态的类型来看,博彩类、游戏类和高风险类是主流的 DApp 类型,在不考虑 DApp 当前是否存活的情况下,可以发现如下图所示,ETH、EOS 和 TRON 各有一种主导类型的DApp,三者的主导类型不同。

由于以太坊出块时间限制以及收取燃料费的模式,对于博彩类DApp和高风险类 DApp而言,以太坊不是进行此类活动的最好平台。截至2020年9月,在以太坊上游戏类 DApp 数量最多,一共有1040个,占以太坊上 DApp 总量的 41.80%;在 EOS 上,博彩类DApp 数量最多,一共有 343个,占 EOS 上 DApp 总量的 56.70%;在TRON 上,高风险类 DApp 数量最多,一共有297 个,占 TRON 上 DApp 总量的 44.73%,与2020年8月数据年基本一致。

总体看,ETH 的 DApp 总量要远远大于 EOS 和 TRON,DApp 类型也比 EOS 和 TRON 要略微丰富;众多公链之中,以太坊上的DeFi生态最为繁荣,发展也最为迅猛。这并不代表以太坊已是dapp生态的理想公链,以太坊9月份gas费用急剧上涨表明,运行在以太坊链上的dapp仍然容易受到系统性因素的影响。

图4:ETH生态DAPP分布

来源:dapptotal;币谷观察

图5:EOS生态DAPP分布

来源:dapptotal;币谷观察

图6:TRON生态DAPP分布

来源:dapptotal;币谷观察

DeFi生态分布

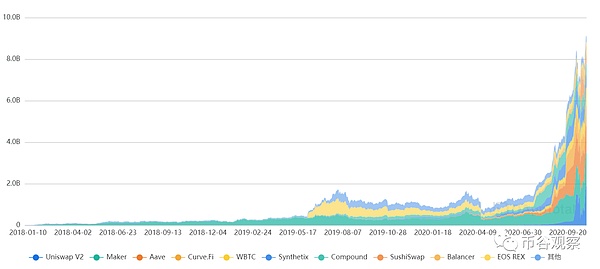

DeFi概念自2019年兴起,但彼时更多作为以太坊dapp生态中的一个小元素,日访问量不足1000,2019年下半年,MakerDAO平均每日单笔交易仅约250笔。2020年成为DeFi生态发展的关键一年,2020年3月12日后,DEFI的生态锁定总资金(TVL,TotalValue Locked)整体呈上升趋势,成为DAPP生态中最突出的类别。2020年6月之后TVL加速上行,截至2020年9月,DEFI锁仓总值85.4亿美元,其中以太坊上锁仓 7,925,116.09 ETH,锁仓量/供应量为7.03%(8月为4.07%);EOS 上锁仓68,820,109.11EOS,锁仓量/供应量为6.73% (8月为7.76%)。

由于以太坊相比于其他公链拥有良好的用户基础,市值长期保持第二的位置,市场对其认可程度高,且其拥有较多支持的交易所及钱包,开发人员基于技术生态的便利性上,普遍将以太坊作为DeFi应用运营的最好选择。当前DeFi生态锁仓资金排名靠前的项目为UNISWAP,MakerDAO和AAVE,锁仓额占比分别为21.2%,17.51%,14.1%,相比2020年8月,UNISWAP以19.2亿美元追至龙头,除MakerDAO仍位居第二外,UNISWAP和AAVE分别取代synthetix和compound的排名;此外,SUSHI作为UNISWAP仿盘 在历经风波和流动性迁徙后以4亿美元的锁仓额位列第9。

图7:锁仓资金项目分布趋势

来源:dapptotal;币谷观察

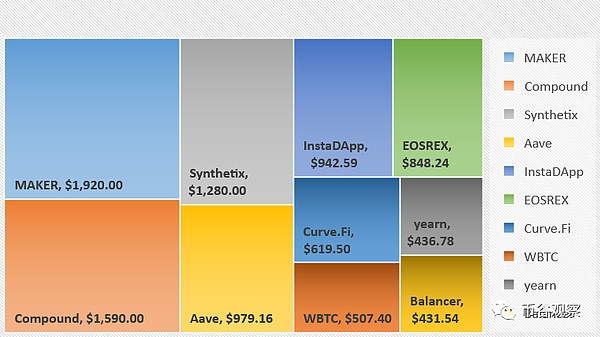

截至2020年9月,在当前锁仓额排名前10的DeFi项目中全部为ETH项目,锁仓额排名前15的DeFi项目中仅EOSREX为EOS主链项目,其余均为ETH项目;尽管EOS和TRON在交易费用等方面具有相对优势,甚至被部分人贴上“以太坊杀手”的标签,但在DeFi项目的开发生态、用户基础和锁仓额方面,表现仍远逊色于ETH。锁仓额排名前10的DeFi项目主要为借贷类项目(60%),其次为DEX类应用(20%)。

图8:DEFI锁仓额分布(千美元)

来源:dapptotal;币谷观察

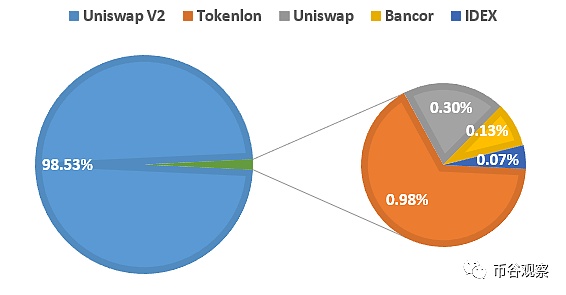

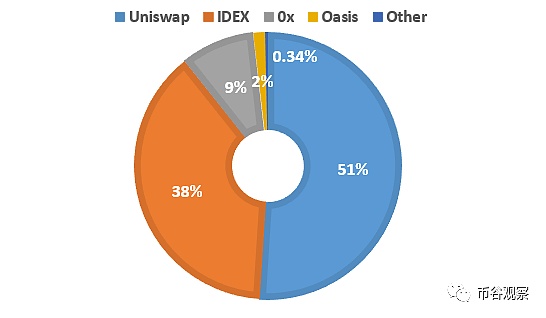

本月DEX交易量合计为799,638,900美元,其中Uniswap V2交易量居首,占比超过90%,其次为Tokenlon;用户数量方面,本月DEX使用用户合计15,869个,其中UNISWAP用户数量占比均超过50%,其次为IDEX,占比约30%。

图9:DEX交易量占比

来源:dappradar;币谷观察

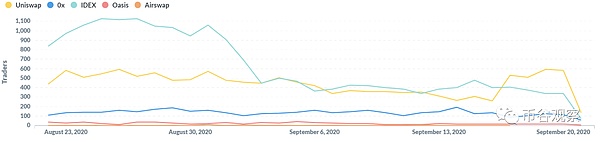

在每家交易所截取其30天用户数据,然后取这30天用户的平均值,可以发现UNISWAP尤其受用户欢迎,月度累计交易用户均突破万人(根据dapp.review数据日活用户接近4万人),龙头地位不可撼动;IDEX位列第二,月度累计交易用户低于6000人,0x,Oasis紧随其后。

图10:DEX用户数量变化趋势

来源:dappradar;币谷观察

图11:DEX用户数量占比

来源:dappradar;币谷观察

总体来看,DeFi目前依然处于相对小众的阶段,当前DeFi 应用整体体验过于复杂,3-5 小时的学习门槛直接阻碍了场外用户加入,链上交易成本、用户体验差和智能合约理解门槛,是新用户难以参与 DeFi 生态建设与贡献的最大原因。DeFi的蓬勃发展与扩大需求需要解决复杂操作,高费用,安全等多方面的问题,让用户更方便的参与。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 进出口银行通过发行债券筹集了5亿美元,收益用于支持出口

- 水皮:【谈股论金】人无远虑 必有近忧

- Larsen和Toubro:公司在做什么;它会为股票供电吗?这是你应该知道的

- 联合纺织独立2018年12月的净销售额为1300万卢比,同比下降60.93%

- 政府延长了洋葱进口的放松熏蒸准则直到12月31日

- 是银行考虑公共股份的公共股份;可以通过FPO在亨特FOSCAPITAL中提高8,000卢比CR

- 坚持系统观念促进全球金融合作发展

- 油价下降,因为数据指向umsstocks

- Apollo Tricoat Standalone 2019年6月的净销售额为5,172千万卢比,同比增长1891.07%

- 对儿媳不满意 明星基金经理与儿子闹翻 要求返还59万美元 法院这样判