全球资本市场正担心美联储“收水”,中国监管政策带来的不确定性时,全球最大资产管理者贝莱德却给出了不同的意见:

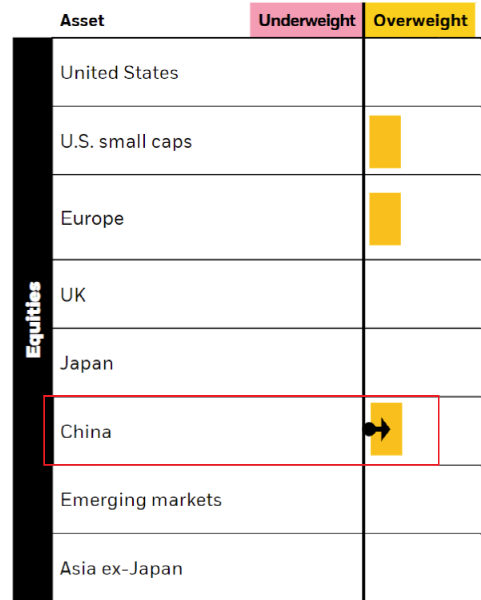

随着中国国内宏观政策可能转向适度宽松,战术上从今年年中的中性转向增持A股。近阶段仍然支持买入风险资产,尤其是全球整体低配的中国股票。

从中长期的战略角度来看,贝莱德指出,中国资产指数基准中占比小,客户实际配置不够,有空间增加数倍。

预期中国宏观政策转向

股债皆有增持价值

在全球股票类资产上,贝莱德对中国股票转向增持

贝莱德投资研究所所长让·博文指出,尽管存在政策风险,但却看好A股,目前已经从中性转为增持。他在刚刚公布的每周市场观察报告中指出,这种转向来自于其对中国市场所面临的宏观环境发生转变的预期。

这份报告指出,近期中国可能会在货币、财政及监管上出现不同程度的放松,以应对可能出现的经济放缓。贝莱德指出,中国第四季度GDP增长率可能从年初的18%下降至3%。

另外支持贝莱德看好中国市场的是低估值。目前,中国股票比美国同类股票价格要低30%。国际市场给中国股票的风险溢价过头,尤其是在6至12个月内的估值太低。这个价位上,中国股票的风险已经得到补偿。

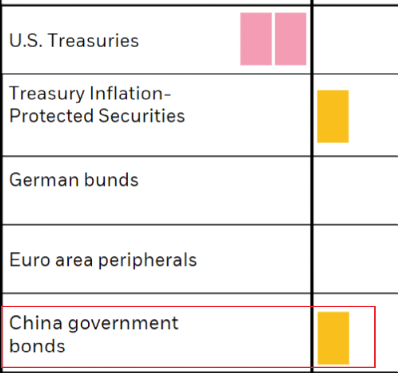

贝莱德表示,还看好包括中国债券在内的新兴市场债券,战术上转向适度增持。贝莱德指出,鉴于新兴市场实际收益率较高,外部收支状况改善,不认为美联储缩减量化宽松政策会导致新兴市场出现抛售。

贝莱德表示,相较于美元债更青睐新兴市场本币债券,因为本币债提供了有吸引力的估值和息票收入。同时,许多新兴市场经济体的早期紧缩周期已经过去,也为本币债券提供了支持。贝莱德表示维持超配中国债券的判断,尤其是政府债券。

贝莱德维持对中国政府债券超配建议

全球市场对中国资产配置严重偏低

大背景是,全球市场对中国资产的配置与发达市场资产的配置不在一个数量级上。

这就是另一个长期看多A股的结构性原因——国际市场上整体仍然配置过低,还处在一个逐步增长的通道上。贝莱德指出,目前中国股票在国际指数权重较低,客户实际配置也还不到位。考虑到中国这个全球第二大经济体的结构性配置严重偏低,国际资本实际需要增加数倍才会大幅改观。

不过,贝莱德强调,目前温和的增持建议并不意味着战术上变得更加倾向于风险。事实上,近期各类风险资产上涨的路径越来越窄,在风险资产的长期牛市之后,市场容易反应过度,在此过程中可能会出现波动。

另看好两大投资主题

欧洲市场和碳中和

欧洲市场是贝莱德近期看好的另一大主题,相较于美国股市的中立态度,这家资管巨头看多欧洲股票和通胀挂钩债券。

目前,欧洲央行通过采用 2% 的对称通胀目标,对其货币政策框架做出了重大改变。贝莱德认为,这是全球趋势的一部分,即放松早期框架中的限制以使货币政策更加灵活。

随着欧洲经济复苏逐渐追上美国,预期通胀率将出现上涨,与美联储在2023年逐渐实现利率正常化相比,欧洲央行会保持更长时间的宽松,更有利于欧洲资产表现。

贝莱德还看好碳中和,认为市场低估了即将到来的深刻变化。尽管投资碳中和的道路可能不太平坦,却存在巨大的投资机会。贝莱德指出,气候风险就是投资风险,碳中和是一个历史性的投资机会。

在具体投资品种上,贝莱德认为,一些大宗商品如铜和锂可能会出现需求增加,但近期经济复苏对金属价格带来的波动,和长期因素对这些金属价格的驱动力不完全相同,需要区别看待。在具体板块上,贝莱德认为科技股更适合绿色转型,能更好应对气候变化。

- Vedanta计划将19,000亿卢比投资提升到Double Cairn的Rajasthan Field Oropoutpul

- 最后!本月3年后,NSE到Delist Vijay Malya的翠鸟航空公司

- 开源证券赵伟:10Y美债利率上行 将使高估值资产估值承压

- 盲盒引爆“惊喜经济” 年轻人乐为“心情”买单?

- 2020-8-20秦川说币圈 大盘持续震荡后市坚定看涨

- 在Divi的实验室中维护“中性”,TP为Rs1,100

- 早盘内参:第四批国家药品集采拟中选产品158个 最高降幅达到96%

- 伪造印章、代签合同 47名炒房客“骗”来人才证明 这座城市出手了

- 券商板块午后继续走低

- 新加坡丛林投资为东南亚第三只基金筹集2.4亿美元

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- Nafed进行了转变,结束了购买脉冲的损失趋势;袋子106卢比,在2016-17 + 1006卢比

- 超500只基金跌幅逾15% 多位明星经理提示理性投资

- Tata Communications在6月季度亏损57.95千万卢比

- Ratnamani Metal Standalone 2019年9月的净销售额为610.33千万卢比,同比下降16.43%

- 姜黄的价格在商店货架上设置秋天;在这里

- 一图看懂2020年前三季度重磅经济数据

- 多只新基金首募失败 固收类产品“弯道超车”

- 这就是为什么Goldman Sachs看到美国股票卖出只是纠正而不是危机; 3个keytakeaway.

- Sebi放宽了新交易所的规则,以根据LES提供激励

- Sensex下降163分,低于10,350的漂亮衰退,因为Ril,银行家暴跌; MMTC增长8%,JP员工UP11%