究其一点,不可替代代币 (NFT) 只是区块链的一种原始形式,就像可替代 ERC-20 代币。但是,将 NFT 作为一个类别的叙述已经开始指代更广泛的趋势,因此,与 DeFi 类似,“NFT”一词现在包含了自己的生态系统。

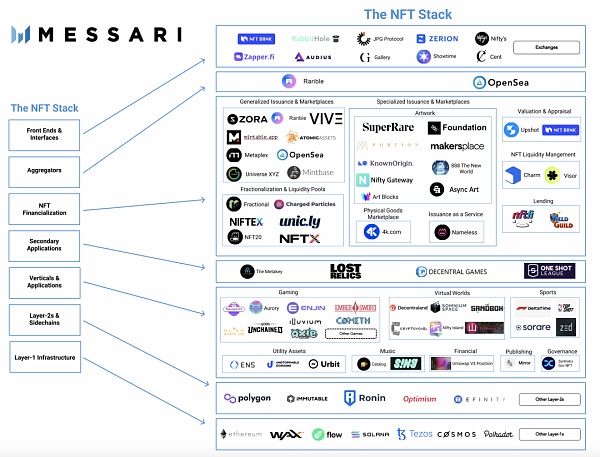

然而,NFT将利用许多与 DeFi 相同的金融原语,因此其堆栈层 (共7层)最终看起来非常相似,但更以消费者为中心。

第1层:Layer 1项目

迄今为止,NFT 领域一直由以太坊、Flow 和规模较小的 Wax 主导。大多数 NFT 应用可能需要从以太坊主网过渡到Layer 2解决方案或侧链,同时依靠以太坊作为结算层。该规则的例外可能是那些需要更强大的抗审查的高端数字艺术或蓝筹收藏品。

其他基础层(Layer 1),如 Solana,正在积极构建其 NFT 基础设施,如 Metaplex,使个人能够建立自己的 NFT 店面,并通过可定制的版税分配发布 NFT收藏品。

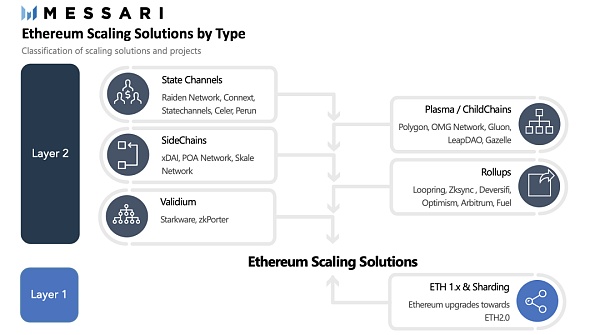

第2层:Layer2解决方案和侧链

大多数以消费者为中心的非同质代币应用——游戏、体育、虚拟世界、公用事业资产等——都在以太坊上经历了动荡。在构建 CryptoKitties 和 CheeseWizards 之后,Dapper Labs认定以太坊永远无法提供游戏工作室所需的强大可扩展性,从而选择构建 Flow。同样,即使像 Sorare 这样的项目——它正确地确定了可扩展性的方向——建立在像 Loom 这样最终关闭的侧链上——也未能尝试扩展他们的 NFT。Axie Infinity 不愿依赖其他第三方,因此走上了建立自己的侧链 Ronin 的道路,迄今为止,该侧链在降低 gas 成本和提高用户采用率方面非常有效。

作为以太坊混合Layer 2,Polygon 迄今为止最大的优势是它与以太坊的兼容性,这降低了用户和开发人员的学习曲线。此外,Polygon 使用其代币来激励桥接至其网络的效果非常好。值得注意的是,Polygon 正在为游戏和不可替代的代币项目设立一个 1 亿美元的新基金,在 NFT 上加倍投入。

Gods Unchained, Immutable Labs 的开发人员即将推出其以太坊Layer 2扩展解决方案 ImmutableX。这个Layer 2是使用 ZK-rollups 构建的,Immutable 团队声称它更适合基于 NFT 的应用程序。

查看 Messari 关于以太坊扩展解决方案的文章,了解 ZK-rollup 与侧链与状态通道的细分。

到目前为止,这个故事应该听起来很熟悉——[插入加密项目] 构建了一个相对成功的 NFT 协议,但无法在以太坊主网上实现必要的可扩展性,并选择构建自己的解决方案 [插入新区块链]。

最后一个备受瞩目的 NFT 第 2 层解决方案来自 Enjin——第一个以每个代币的固定粘性曲线提供代币注入的平台。最近,Enjin 为其 NFT 扩展解决方案 Efinity 筹集了 1800 万美元,这是一个构建为 Polkadot 平行链的新区块链。作为 Efininity 的一部分,率先推出 ERC 1155 代币标准的公司 Enjin 正在开发一种名为“paratokens”的新代币标准,该标准将在整个 Polkadot 生态系统中互操作,并用于发行 Efinity 代币(EFI)。

虽然智能合约之战即区块链的DeFi 应用之战,但即将到来的Layer2之间的战场将争夺 NFT 霸权。

第3层:垂直/应用

虽然NFT是在Layer 1或Layer 2级别创建和传输的,但应用层是发行这些代币的一个潜在接口。随着个体进入会议、艺术画廊、赌场和即将到来的用例的世界,像 Decentraland 和 Cryptovoxels 这样的虚拟世界随着时间的推移慢慢增长。

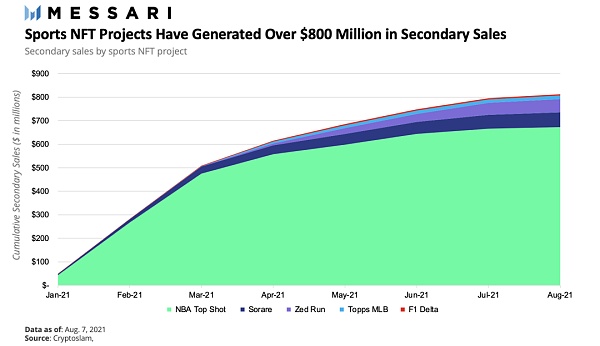

梦幻体育等其他应用经历了疯狂的投机,但仍在不断增加新用户。迄今为止,基于加密的体育应用取得了令人难以置信的成功。NFT体育应用已经产生了超过 8 亿美元的二级销售额,如果考虑到初级销售额,则可能超过 10 亿美元。

虽然基于区块链的游戏作为一种趋势尚未完全起飞——部分原因是可扩展性问题——随着即将发布的几款游戏(包括 Illuvium、EmberSword、Aurory 等)的发布,该领域仍在继续增长。

此外,Uniswap V3 是第一个有效利用 NFT 的金融应用。Uniswap 的 V3 协议需要主动管理流动性——LP 在资产市场内选择自定义价格范围内的范围——在此过程中创建以 NFT 表示的个体价格曲线。每个 NFT 都显示为基于您头寸属性的独特的链上生成艺术。

此外,像 Synthetix 这样的 DeFi 协议选择使用 NFT 作为管理 Synthetix 协议的Spartan委员会的成员。每个委员会NFT (SC-NFT)对个体来说都是独一无二的,并且可以从老成员那里收回然后颁发给委员会新当选的新成员。

虽然提供创建自己独特的 NFT(即 SuperRare 代币或 Zora 的 zNFT)的发行协议可能适合应用层,但市场的主要好处来自其流动性,这就是我将这些协议置于金融化层的原因。

NFT 发行是一个可商品化的层,该堆栈的多个层可以促进,包括:

Layer 1或Layer2区块链和扩展解决方案

白标发行协议(例如,Nameless被用于 Veefriends)

市场协议(例如 Rarible)

个体应用(即 Sandbox、Uniswap 等)

前端界面(例如 Zapper)

最终,这些平台将不得不依赖于它们可以提供给用户的独特的效用主张。虚拟世界可以授权内容,而 Top Shot卡片将用于 NBA Top Shot 的游戏 Hardcourt。

第4层:辅助应用

可组合性确保其他开发人员可以在现有应用程序和协议的基础上进行构建。

Decentraland 和其他虚拟世界无疑将在其生态系统中拥有各种应用程序,例如在线赌场 Decentral Games。此外,Sorare 还与 Ubisoft 建立了合作伙伴关系,后者正在利用现有的 Sorare 卡开发自己的梦幻联盟 One Shot League。这一层的可组合性意味着促进第三方应用程序开发的应用程序或协议将有机会获得更多价值。

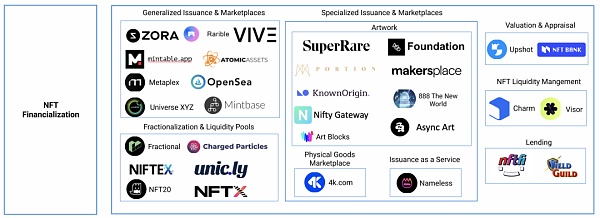

第5层:NFT 金融化

与 DeFi 中的资产类似,NFT需要类似的原语,如借贷、流动性和资产管理。此外,虽然 NFT 的价值主张在于其独特性,但可替代性对于增加流动性和 NFT 的金融化很重要。迄今为止,专注于 NFT 金融化的项目正试图让不可替代的代币尽可能具有可替代性(和流动性)。

大多数旨在增加 NFT 流动性的协议都是通过创建流动性池来实现的,个人可以在其中存入类似的 NFT,或者将个人 NFT 细分以鼓励更大的投机。

NFT碎片化项目

Fractional - 收藏家将 NFT 的一部分创建为可替代的代币,这些代币可以组合以赎回代币,或者可以以高于保留价的价格购买基础 NFT。

Niftex – NFT 所有者将 NFT 的碎片创建为可替代的代币。可以通过获得 100% 的分片或通过特殊的买断条款来收回基础 NFT。

NFT 流动资金池项目

NFTX – 收藏家可以将 NFT 存入 NFTX 金库并铸造可替代代币 (vToken),该代币代表对金库内随机资产的所有权,或从同一金库中赎回特定代币。

NFT20 – 一种去中心化交易所,个人可以将 NFT 存入池中以换取可替代池中的一个 NFT(例如 CryptoPunk)的可替代代币(例如 100 个Punks 代币)。

Unicly – 将 NFT 集合细分为可以交易的 uToken。特定集合(例如 uPunks)被锁定

有收益的 NFT 资产

Charged Particles——一种允许用户将可替代或不可替代的代币存入 NFT 的协议。Charged Particles NFT 可以使用带有收益的 aToken 进行编程化。

Uniswap V3 LP 头寸——通过提供流动性,LP 根据每个池的三个等级收取费用——0.05%、0.30% 和 1%——对应于不同的价格范围。

市场

NFT 发行平台和市场目前构成了最大的 NFT 协议类别之一,并且是考虑到商业模式的更明显的市场机会之一。

在这方面,NFT 发行协议和市场将基于以下特征进行竞争:

品牌价值

流动性(资产的深度和广度)

独特的功能(即独特的代币标准、版税、收藏费等)

附加服务产品(例如合作伙伴关系)

虽然版税和收藏家费用等独特功能有朝一日可以商品化并纳入代币标准,但它们目前是非标准的,因此成为许多 NFT 创建者和公司的关键价值主张。

从长远来看,市场可能旨在更接近社交网络,以将用户固定在他们的平台上。具有讽刺意味的是,这与 Facebook 和 Instagram 等社交网络相反,后者最初是社交网络,后来发展了市场。

第 6 层:聚合器

聚合器可以有多种形式。一些协议汇总供应,而其他协议则侧重于需求(消费者)方面。在 NFT 领域,实际上只有两个主要的聚合器——OpenSea 和 Rarible。两个市场都通过集成各种智能合约和最终的区块链来聚合供应。由于 Rarible 最近才在其平台上集成了买卖非 Rarible 代币的能力,因此 OpenSea 一直是该领域事实上的聚合器。

虽然许多人将 OpenSea 简单地视为一个市场,但它也聚合了大量 NFT 数据和元数据——关于数据的数据——可通过其 API 访问,并可能用于其他目的。OpenSea 和 Rarible 都继续为项目和个人创建全功能平台来发行不可替代的资产。随着聚合器为了增长而竞争,他们将继续在多个区块链上扩展其资产产品。

第 7 层:前端和界面

有许多公司在争夺眼球并为 NFT 构建事实上的前端。以收藏品和加密艺术作为第一个突破性用例,企业家选择为收藏家建立画廊或界面来展示他们的不可替代资产。Coinbase 钱包和 Rainbow 等钱包以及 Zapper 和 Zerion 等平台提供友好的界面来查看 NFT 投资组合。

更强大的 NFT 分析平台(如 NFT 银行)提供投资分析、税收、价格估算等方面的回报。存在多个分析平台,但不提供查看 NFT 的界面,包括 Nonfungible、Cryptoslam 和 Nansen。

随着 NFT 获得更广泛的认可,即使是不发布 NFT 的协议也可能会构建界面供用户查看、共享和与 NFT 交互。Audius 是一个去中心化的音乐流媒体平台,推出了 Audius Collectibles,其中拥有银级账户的艺术家——持有超过 100 美元的 AUDIO 代币的艺术家可以在他们的个人资料页面上展示 NFT。这种类型的模型结合了原生平台代币,并为艺术家提供了另一种方式来展示他们的艺术作品、专辑或他们代币化的任何资产。

同样,Showtime 和 Nifty 等应用程序正在构建社交网络,供用户共享和喜欢 NFT 收藏以及与其他收藏家互动。最终,在个人资料或社交网络上显示 NFT 可能会成为跨平台通用的。最后,像 RabbitHole 这样的平台正在为使用 OpenSea 和 Uniswap 等应用程序的用户发放奖励(作为代币和潜在的 NFT)。

最后的想法

在过去的 12 个月中,NFT 格局从一个销售额数亿的小型生态系统演变为一个多链生态系统,其中 Axie Infinity 等单个项目的销售额已超过 10 亿美元。OpenSea 在 2020 年全年的销售额为 2400 万美元,而到 2021 年 8 月,销售额超过了 10 亿美元。与 DeFi 生态系统不同,NFT高度面向消费者且引人注目。随着 DeFi 继续构建未来的金融轨道,NFT 将周期性地进入文化时代精神。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 金色DeFi日报 | LBank即将上线保底DeFi挖矿产品

- Apollo Tricoat Standalone 2019年6月的净销售额为5,172千万卢比,同比增长1891.07%

- 下一个片仔癀?冯柳提前布局 这只网红中药股10天大涨75%!

- 153份年报业绩快报发布 超七成公司实现营收净利“双增长”

- 糟糕的星期二:Sensex Propeps 561分,以1个月的低位结束; INFOSYS,HDFC,TCS共享DRACHEAVILY

- 5PAISA.com的权利问题超额认购111PCT

- 蚂蚁180亿ABS项目终止 涉及花呗借呗 发生了什么

- Rakesh Jhunjhunwala支持Nazara Tech Ipo:检查股票分配状态,灰色市场溢价,列出

- Akshay Kumar将推广政府的旗舰农业方案

- Nafed进行了转变,结束了购买脉冲的损失趋势;袋子106卢比,在2016-17 + 1006卢比