二季度以来,军工板块行情企稳,底部反弹已超20%,行业景气度不断得到市场认可。目前来看,军工板块半年报披露情况较好,上游原材料、元器件公司以及航空制造标的均实现较高增长。

此外,根据公募基金二季报,机构持仓军工也在二季度有所回升。从中长期的角度看,在新式武器装备大规模列装的背景下,军工板块在“十四五”期间有望迎来快速增长。对于普通投资者而言,把握业绩驱动行情可选择军工ETF进行配置。

军工板块进入景气兑现期

2021年一季度军工板块表现低迷,虽然上游材料、电子等企业一季度业绩同比高增长,但是主机厂等营收指标不及预期,主要在于产品交付节奏的问题。由于行业透明度较低,市场对军工板块的业绩增长幅度和持续性态度保守,因此在部分环节业绩出现不及预期的情况下,资金也是选择了离场。

但上游材料、电子等订单大幅增长是在2020年三季度,体现为全面备战背景下首先从上游配套开始的业绩兑现。结合发动机(8~10个月)、军机(10~12个月)等主机产品的制造/交付周期,从产业链产品转移角度看,预计今年二季度、三季度开始主机产品交付量/营收将环比大幅提升,上游企业的业绩也将维持同比高增长且呈现环比向上趋势,中报期或是军工高景气度持续兑现的重要窗口。

截至7月29日,中证军工指数共有15个成份股披露中报预告,虽然整体披露率不高,但其中13家预增,预计归母净利润增速中位数在70%以上,一定程度上反映了行业高景气现状。而后续军工产业链上下游业绩的释放,有望加强板块的共振效应。

此外,相关上市公司公告显示,主机厂或分系统厂商2021年预计关联交易金额、最高存款限制、一季度购买商品接受劳务支付的现金等多个指标均大幅增长,这均预示着军工产业的高景气度。某主机厂公告进行了117亿元的现金管理,也可能是预付款落地的直接体现,这也预示了行业未来高增长趋势。

展望“十四五”,军费投入和先进装备放量逻辑依然存在。2019年我国军费占GDP比仅为1.89%,因此“十四五”规划明确指出“促进国防实力和经济实力同步提升”,预计军费占GDP比重会缩小与美国4%之间的差距。“十三五”前一直是我国重点型号装备的研制、定型或者小批量列装阶段,进入到“十四五”阶段新式装备如J-20、Z-20等都将迎来大批量列装时期。

行业基本面变化也得到了机构关注。二季度末公募基金军工重仓市值创新高达到626.44亿元,环比增长18.45%;考察主动型基金,军工重仓比例为1.47%,相比1.73%的军工板块市值占比仍有提升空间。目前板块连续三周上涨,但PE估值69.80倍仅位于历史50%分位附近,仍具备较高的投资性价比。

军工行业选股难度大

宜通过军工ETF布局

军工因为其本身行业的特殊性,信息披露也具有特殊性,个股跟踪难度高,受事件驱动影响也比较明显,因此整个板块波动较大,投资个股的风险不小。

在5月以来军工板块上涨行情中,中证军工指数涨幅达到21.24%,而成分股涨幅中位数仅为15.77%(截至7月29日)。因此,对于普通投资者来说,在军工个股走势难以把握的情况下,可以考虑通过相关ETF进行布局。

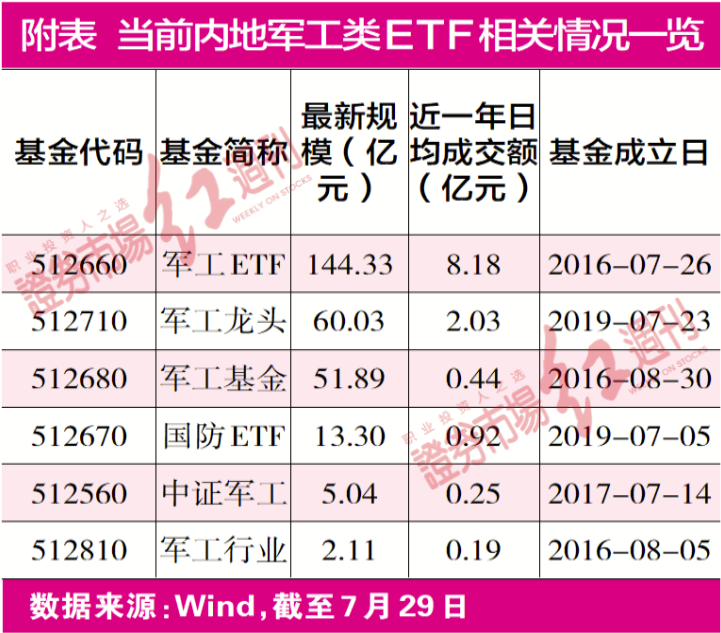

目前市场上共有6只军工类ETF,合计总规模已达到276亿元(截至7月29日)。其中军工ETF(512660)成立时间最早,最新规模144.33亿元,近一年日均成交额8.18亿元,规模和流动性都远超其他军工类ETF。

规模较大、流动性较好的ETF往往不容易出现大幅度的折溢价,投资者在买卖时的冲击成本也会更小。自今年初以来,军工ETF基金份额已由84亿份增长到119亿份,显示出越来越多投资者借道军工ETF来分享行业投资机会。因此市场上聪明资金积极加仓的情况下,建议投资者可以持续关注军工类ETF的投资机会。操作方式上,由于军工板块波动大,定投或者逢低分批等方式,也更加适合军工板块的投资。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24