7月23日晚间,沪上数家媒体消息,当日,人民银行上海总部与在沪银行召开会议,确定房贷利率上调事宜。首套房贷利率将从现在的4.65%调整5%,二套房贷利率从5.25%上调至5.7%,新规将于7月24日起开始实行。

对于该消息的准确性,截至发稿,人民银行上海总部尚未回复证券时报·券商中国记者的求证。不过,一家大行的房贷经理、链家房产中介人士向记者侧面证实,收到了相关消息,“还没有具体细则,最快这两天会出来。”

如上海住房按揭利率调整消息属实,直接的影响是,购房者的按揭贷款成本。以房贷(商业贷款)100万、贷款30年来粗略计算,利率调整之后,利息总额涨多少?按等额本金、等额本息计算,首套将多还5.27万、7.63万元,二套将多还款6.77万、10.15万元。

“这次上调(若属实)充分体现了房贷收紧潮也出现在上海,进一步体现了今年下半年房贷的导向。” 7月23日晚间,易居研究院智库中心研究总监严跃进接受证券时报·券商中国记者采访时分析,新规将于7月24日起开始实行,对于此类政策,也充分说明房贷利率上调是全方位的,而且二套房贷利率上浮程度相对更大,更需要注意。

“对于购房者来说,也需要了解各家银行的额度,积极把握贷款的申请。”他提醒,当然,贷款政策收紧后,客观上对于二套房的购房影响更大,客观上有助于购房市场的稳定,这也将使得后续房价趋稳空间更大,“所以对于其他一些入市的购房者来说,也还是可以从购房价格的角度减压的。”

房贷100万利息涨多少?首套5.27、7.63万,二套6.77、10.15万

如上海住房按揭利率调整消息属实,以贷款100万,贷款年限30年来看,利率调整之后(假设其后房贷利率不变):

办理首套房商业贷款的用户,按等额本息计算,每个月要多还款211.85元,要多还总利息7.63万元;按等额本金计算,房贷利息总额将多出5.27万元。

办理二套房商业贷款的用户,按等额本息计算,月供多出281.96元,利息总额多出10.15万元;按等额本金计算,将要多还6.77万元。

我们来具体看看,这笔账怎么算。首套房,利率未调整前,假设贷款100万,房贷利率4.65%,贷款年限30年,房贷的月供情况如下:

按等额本金计算,首月需还款6652.78元,利息总额69.94万元;

按等额本息计算,首月需要还房贷5156.37元,利息总额85.63万元;

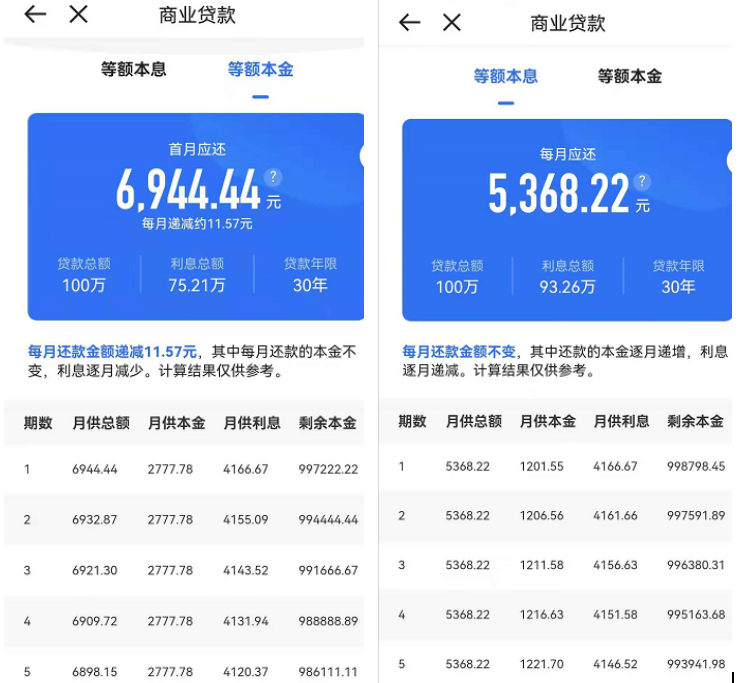

利率调整后,假设贷款100万,首套房,房贷利率5 %,贷款年限30年,房贷月供情况:

按等额本金计算,首月需还款6944.44元,利息总额75.21万元;

按等额本息计算,每月需要还房贷5368.22元,利息总额93.26万元;

二套房,利率未调整前,假设贷款100万,房贷利率5.25%,贷款年限30年,房贷的月供情况如下:

按等额本金计算,首月需还款7152.78元,利息总额78.97万元;

按等额本息计算,每月需要还房贷5522.04元,利息总额98.79万元;

利率未调整前,假设贷款100万,二套房,房贷利率5.7%,贷款年限30年,房贷的月供情况如下:

按等额本金计算,首月需还款7527.78元,利息总额85.74万元;

按等额本息计算,每月需要还房贷5804元,利息总额108.94万元;

不过,值得注意的是,上述利息变化是指商业贷款的部分,公积金贷款利息不变。

那么,对于在7月24日之前已经办下了贷款的用户们,上述利率“新规”调整之前若落实,将有哪些影响?

上海徐汇市民李女士在5月份刚刚签了合同、办了贷款,只是目前尚未放款,若此次利率调整,她今后的月供也将随之调整。

“只要还有在还房贷的,之后的月供也会跟着利息变化。调整之前已缴纳完成的房贷,按原来的利率算;但未还完部分,将全部按新的利率,发生调整。”链家上海分公司房产中介李先生告诉记者。

“有的银行会在下月开始,有的银行或者在下季度、下年度开始调整(月供额度),各家银行情况会略有不同。”他介绍。

上海房贷额度已告急

事实上,上述房贷利率调整消息出来之前,上海房贷额度告急。

有购房者和房产中介均向记者反映,去年这个时候,从审批到放款,走完流程,快的话,只要2个月左右的时间;而现在,“能在6~8个月内,走完流程,已经算快的了。”

审批周期说是40~60天,放款说是在3个月内,但5月初到现在都没额度,不报期待的话,要等到10月底了(四季度)。上述李女士告诉记者。

有大行房贷经理也向记者证实,不仅仅是他们行,其他银行,放款都慢了下来,“排队2-3个月后才能放款很正常,大家都慢了,资质审核的周期都得2个月以上。”

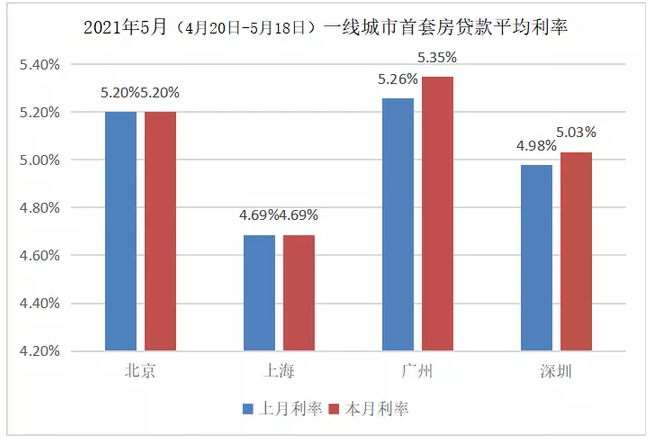

今年以来,多地房贷利率上行的趋势也有所显现。融360大数据研究院对全国42个重点城市房贷利率监测的数据显示,5月全国房贷平均利率,已出现连续第4个月环比上升。

6月贝壳研究院监测的72城主流首套房贷利率为5.52%,二套利率为5.77%,分别较5月上浮5个、4个基点。

融360数据,2021年5月(数据采集期为2021年4月20日-2021年5月18日),全国首套房贷款平均利率为5.33%,环比上涨2BP;二套房贷款平均利率为5.61%,环比上涨2BP。其中,21个城市的房贷利率平均水平环比上涨。

相比之下,上海的房贷利率相比北京、深圳、广州处于相对“洼地”。

图表来源:融360大数据研究院

“这次上调(若属实)充分体现了房贷收紧潮也出现在上海,进一步体现了今年下半年房贷的导向。新规将于7月24日起开始实行。对于此类政策,也充分说明房贷利率上调是全方位的。”严跃进向证券时报·券商中国记者分析到,“相对来说,二套房贷利率上浮的程度要更大,这是需要注意的内容。”

“除了房贷集中度以及房地产调控政策等内容外,银行面临的压力也是上调的重要原因。” 他告诉记者,这充分说明了一点,“即在此前上海银行房贷节奏放缓的情况下,目前在利率方面也是有所体现的。类似上调,也说明银行本身采取了积极的行动,充分体现了信贷吃紧的特点。”

靠赠与“炒房”行不通!上海限购新规今起执行

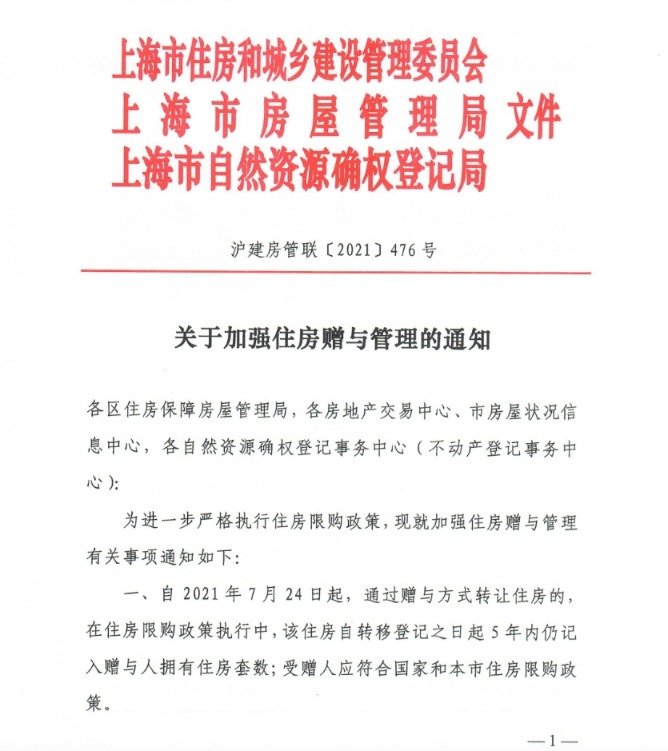

如上海住房按揭利率调整消息属实,也是继7月24日起通过赠与方式转让住房、5年内仍记入赠与人套数的新规之后,上海楼市再“打补丁”。

7月23日,上海市住房城乡建设管理委、市房管局、市自然资源确权登记局出台加强住房赠与管理规定,进一步深化落实“沪十条”“沪七条”等文件精神,加强房地产市场调控,强化市场监管,进一步严格执行住房限购政策。

新规明确,自2021年7月24日起,通过赠与方式转让住房的,在住房限购政策执行中,该住房自转移登记之日起5年内仍记入赠与人拥有住房套数;受赠人应符合国家和本市住房限购政策。

在熟悉上海楼市的房地产观察人士看来,这一新规之后,“假结婚、假离婚钻空子搞房子也难了。”

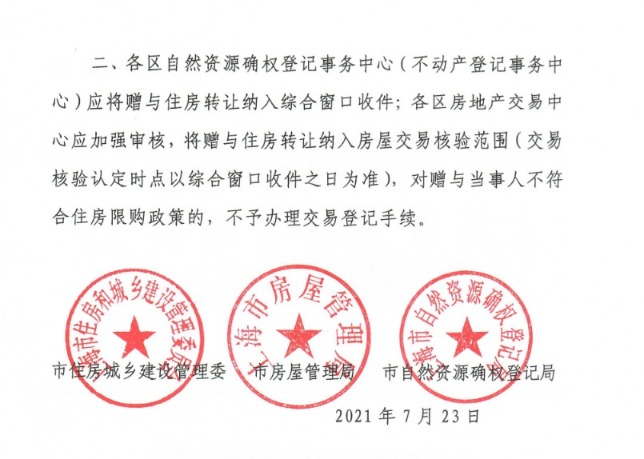

上海各区自然资源确权登记事务中心(不动产登记事务中心)应将赠与住房转让纳入综合窗口收件;各区房地产交易中心应加强审核,将赠与住房转让纳入房屋交易核验范围(交易核验认定时点以综合窗口收件之日为准),对赠与当事人不符合住房限购政策的,不予办理交易登记手续。

上海中原地产市场分析师卢文曦指出,从目前购房的现状来看,尤其是为了买到新房,需要高积分,往往通过各项操作,腾出一张“房票”。赠与,如果是直系亲属之间转让,手续成本最低。因此赠与是主要的转移房产的主要方式。

在实际操作中,部分热门楼盘的买家利用赠与住房的方式变相规避限购政策,并以高积分参与楼盘摇号。

卢文曦认为,现在堵住赠与的通道,并且5年内仍记入赠与人拥有的住房套数,那么新房买家的积分不会高甚至不会有买房资格。因此随着需求端进一步收缩,“打新”热可以进一步降温。

住建部:对调控工作不力、房价上涨过快城市坚决问责

7月23日,住房和城乡建设部等8部委发布《关于持续整治规范房地产市场秩序的通知》,整治重点聚焦于房地产开发、房屋买卖、住房租赁、物业服务四个方面,住建部将力争用3年左右时间,实现房地产市场秩序明显好转的主要目标。

广东省住房政策研究中心首席研究员李宇嘉在接受券商中国记者采访时称,该政策重点在三个方面着力:

一是将本轮调控政策好好地落地,就要开展市场巡查和秩序整顿,发现政策没有触及到的漏洞,及时补上。下一阶段,随着楼市趋于稳定,新的调控政策出台的可能性不大了,但调控的力度不放松,重点转向市场整治;

二是建立“稳地价、稳房价、稳预期”的长效机制,就需要建立覆盖开发、销售、租赁、物业等全链条的监管覆盖范围,将每一个环节存在的痛点、堵点,作为监管的重点,并常态化、持续的、无死角地开展,直至在房地产市场秩序领域,建立长效机制,打断投资炒作、钻空子的念想。

三是市场秩序整顿成为住建等部门的主体责任,并主动、定期推进和落实。这一点在韩正副总理昨天的讲话中也提到了,估计下半年各地重点工作就是保障性租赁住房和市场秩序整顿。

具体来看该通知重点提到:

1、力争用3年左右时间,实现房地产市场秩序明显好转。违法违规行为得到有效遏制,监管制度不断健全,监管信息系统基本建立,部门齐抓共管工作格局逐步形成,群众信访投诉量显著下降。

2、整治重点:发布虚假违法房地产广告,发布虚假房源信息;捂盘惜售,囤积房源;挪用交易监管资金;套取或协助套取“经营贷”“消费贷”等非个人住房贷款用于购房;协助购房人非法规避房屋交易税费;违规收取预付款、“茶水费”等费用,变相涨价;利用不公平格式条款侵害消费者权益;捆绑销售车位、储藏室;捏造、散布不实信息,扰乱市场秩序。

3、整治:克扣租金押金;采取暴力、威胁等手段强制驱赶租户;违规开展住房租赁消费贷款业务;存在“高进低出”“长收短付”等高风险经营行为;未按规定办理租金监管。

4、持续加大惩处力度。各地要根据实际情况,创新思路,多措并举,依法依规开展整治。对本行政区域内违法违规的房地产开发企业、中介机构、住房租赁企业、物业服务企业、金融机构、网络媒体及从业人员,依法依规采取警示约谈、停业整顿、吊销营业执照和资质资格证书等措施,并予以公开曝光

5、对房地产市场秩序问题突出,未履行监管责任及时妥善处置的城市,进行约谈问责。

“我们要会同有关部门,进一步落实城市政府主体责任,强化省级政府的监督指导责任,对调控工作不力、房价上涨过快的城市要坚决予以问责。”住建部房地产市场监管司司长张其光表示。

他在受访时称,下一步还将加强房地产金融管控,完善房地产企业三线四档融资管理规则,落实银行房地产贷款集中度管理,坚决查处经营贷、消费贷、信用贷违规用于购房。

张其光称,还要着力建立房地联动机制,推广北京市的做法,限房价、控地价、提品质,建立购地企业资格审查制度,建立购地资金审查和清退机制。

延伸阅读:

重磅!上海上调房贷利率首套5% 限购也升级!

上海出台住房限购新规:加强住房赠与管理 7月24日起施行

住建部央行喊话“房住不炒” 下半年楼市调控定调了!

上半年楼市调控286次 官方明确问责机制 未来怎么走?

- Archegos爆仓灾情估算攀高 涉事银行损失或达100亿美元

- Sensex裂缝214点,漂亮的滑倒低于10,600,因为意大利政治危机触发了Globalsell-Off

- DeFi挖矿退热后 “古典韭菜”的思与变

- Morganstanley说,这7个股票可以在3年内进入100亿美元的市场上限

- ongc库存:留住“购买”,以170卢比的最低目标价格

- 澳大利亚财富巨头安普(AMP)面临压力,称更严格的法律将“分散注意力”

- 比特币再次进入震荡熬人的阴跌蓄势行情 请耐心等待明显的进入信号

- Target在紧张的劳动力市场中将最低工资提高到每小时13美元

- 前十家公司中有六家公司在M-Cap中丢失了29,487卢比; Bharti Airtel Toplaggard.

- 市场跌至一周245点,地缘政治张力

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- SenseX,漂亮的谨慎转向RBI政策,SBI上涨2%,Wipro流血; ICICI BANKRECOVES.

- 贝莱德债券基金自1998年5月以来每月流入量最大

- Sensex在RBI的MPC Ratedecision领先于销售压力增加超过100分

- 将Finolex Industries减少到“SOTP”,TP为RS801

- 首发 | OKEx Research:6大指标看懂真实的比特币市场

- James Hardie Industries plc因完成对Fermacell的收购而下跌

- Sensex在开业贸易中获得超过100点; Infosys在Sharerepurchase上飙升

- 国信策略:市场信心逐步恢复 A股可能迎来年内第二波主升浪行情

- 国君策略:重回震荡 关注具有相对优势的中盘蓝筹

- 飞行中心股价因经纪人降级而下跌