我们认为食品饮料行业有望长期受益于内循环加速和消费升级趋势,并看好板块长期稳健增长前景。展望2H21,我们建议投资者关注四条主线:(1)不断享受消费升级和集中度提升的高端和次高端白酒龙头;(2)高景气度食品饮料赛道(餐饮供应链上的速冻食品、预制菜等);(3)原材料成本上行背景下,具备提价能力的板块(白酒、啤酒、调味品等);(4)去年业绩受疫情冲击今年逐季恢复的企业(休闲卤味等)。往后看,我们判断有望出现传统行业龙头强者恒强,高成长行业与新消费品牌崛起等中长期趋势。

摘要

白酒:延续集中分化和酱酒热,把握具有品牌优势的高端次高端价位。白酒结构性景气(景气度:高端>次高端>光瓶酒>中高端>中低端),并延续集中分化趋势,品牌效应强化龙头地位,高端白酒高景气度延续;次高端享受消费升级和渠道扩张红利以及去年低基数,今年业绩高弹性。酱酒热利于次高端价位扩容,也增加次高端竞争。

速冻食品:今年B端稳步恢复、C端短期承压,长期看速冻食品行业延续高景气度。当前处于餐饮供应链变革期,随餐饮和家庭“去厨房”化趋势深入发展,预制菜有望成为速冻食品行业发展新驱动,我们认为龙头安井在产品和渠道上有强竞争优势,市占率有望不断提升。

啤酒:我们认为短期疫苗接种旺季将负面影响饮酒量,但世界级赛事仍可带动夏季销量,今年行业结构升级加快,10元价位未来将成最大扩容点。软饮料:需求持续复苏,中长期看好能量饮料、包装水、气泡水等高景气赛道。乳制品:我们预计高基数下2Q21乳企销售增长短期承压,但2H21有望继续复苏。长期建议关注低温鲜奶、奶酪等新品类。调味品:高库存、渠道结构变迁以及成本压力之下,行业短期基本面略有波动。中长期看传统调味品有望稳健增长,复合调味品虽竞争有所加剧景气度仍较高。肉制品:关注猪价下降周期及肉制品升级进程。零食综合:长期看好行业的成长属性,短期建议关注去年业绩受疫情冲击今年逐季恢复的企业(休闲卤味等)。

风险

需求疲弱、原材料价格波动、食品安全风险。

正文

2H21看好高景气/估值相对较低的板块龙头

板块估值比较

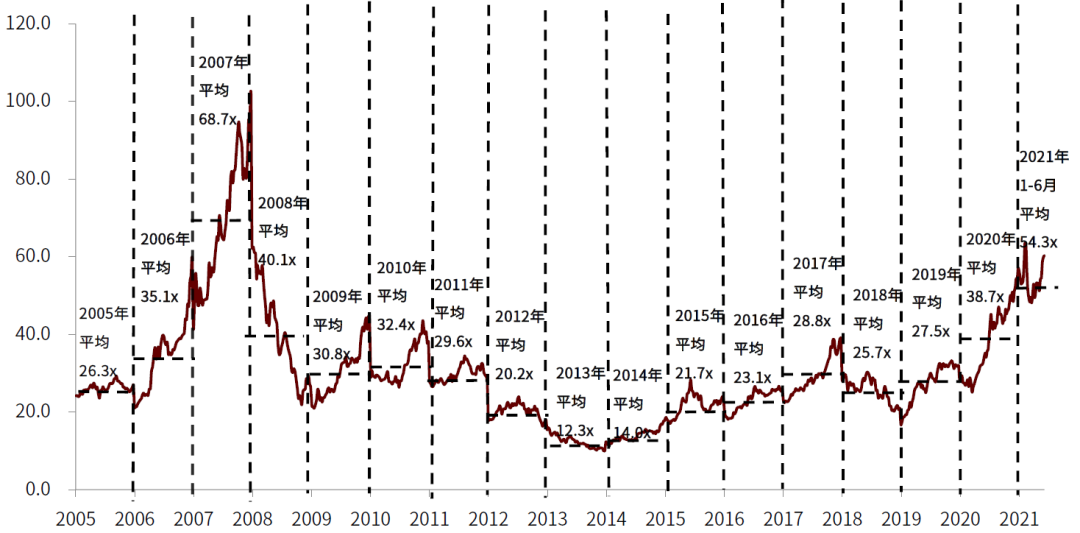

A股酒类:年初至今板块平均预测P/E在54倍左右,目前预测P/E在57倍左右,相对沪深300的估值溢价率342%,高于2005年以来的估值溢价平均值(134%)。酒类估值在经历了一季度的大幅回调之后,近期回升到较高水平,主要由于:(1)次高端酒企由于低基数+顺周期属性,业绩弹性更大,估值上涨反映市场高增预期,如汾酒、酒鬼酒、舍得、水井等;(2)高端酒企业绩稳健向好,在中长期对消费品牌认可上,我们认为高端白酒等核心资产估值或仍有一定空间。

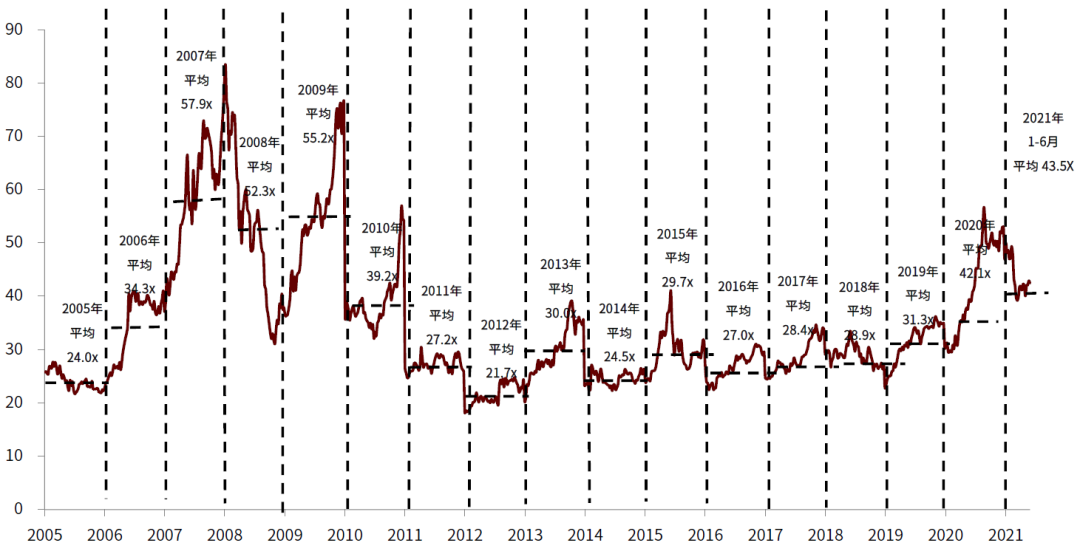

A股非酒类:目前板块预测P/E在40倍左右,相对沪深300的估值溢价率208%,高于2005年以来的估值溢价平均值(174%)。年初至今,非酒类估值水平较1月高点向下回调,主要因为:(1)国际疫情影响逐渐消退,经济逐渐复苏,资金流向因2020年新冠疫情影响估值处于低位的板块;(2)在高基数叠加商超人流量下滑的影响下,部分企业收入、业绩不达预期致估值回调。食品饮料非酒类企业业绩分化明显,以C端商超为主要渠道的企业业绩欠佳,以餐饮、电商、连锁门店模式为主要渠道的企业业绩改善明显。我们预计1H21非酒公司收入同比增速表现上会有所分化,主要是由于1H20基数不同造成的,我们推荐关注1H20基数较低,1H21逐渐恢复的板块。

图表:A股酒类板块市盈率走势

资料来源:中金公司研究部

备注:数据截止至2021年6月21日

图表:A股大众品板块市盈率走势

资料来源:中金公司研究部

备注:数据截止至2021年6月21日

港股:估值有所回落,分化趋势延续。港股日常消费板块当前交易在25.9倍市盈率,较今年1月高点回落,主要由于春节后部分港股高估值公司因美债利率上行、海外资金流动性压力、业绩不及市场预期等面临回调压力。相对A股食饮板块,港股估值仍处相对偏低位置,估值分化趋势较2020年底有所收敛,板块估值跨度为10-61倍2021年PE。

图表:H股日常消费板块市盈率走势

资料来源:彭博资讯,中金公司研究部;注:数据截至2021年6月21日

基本面研判:2H21优选四条投资主线

2H21至2022年,我们看好食品饮料作为“纯内需”板块的基本面走势,我们认为食品饮料行业有望长期受益于内循环加速和消费升级趋势。展望2H21,我们建议投资者关注四条主线:(1)不断享受消费升级和集中度提升的高端和次高端白酒龙头;(2)高景气度食品饮料赛道(餐饮供应链上的速冻食品、预制菜等);(3)原材料成本上行背景下,具备提价能力的板块(白酒、啤酒、调味品等);(4)去年业绩受疫情冲击今年逐季恢复的门店类企业(休闲卤味等)。往后看,我们判断有望出现传统行业龙头强者恒强,高成长行业与新消费品牌崛起等中长期趋势。

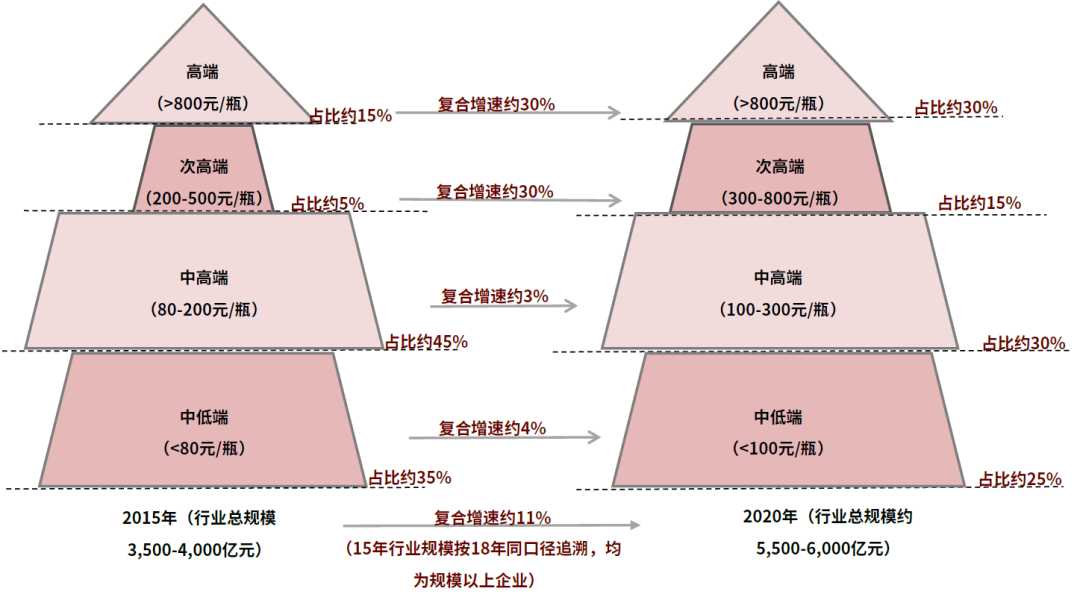

白酒:行业延续集中分化和酱酒热,把握具有品牌优势的价位和区域龙头

行业结构性景气,龙头强者恒强。白酒销量增长乏力,“少喝酒、喝好酒”的消费观念+收入水平提高,驱动白酒消费升级,市场逐步向高价位白酒集中。我们认为未来3-5年,行业仍将延续集中分化趋势,龙头地位或将进一步强化。优选高端、次高端和光瓶酒高景气赛道中的龙头品牌。

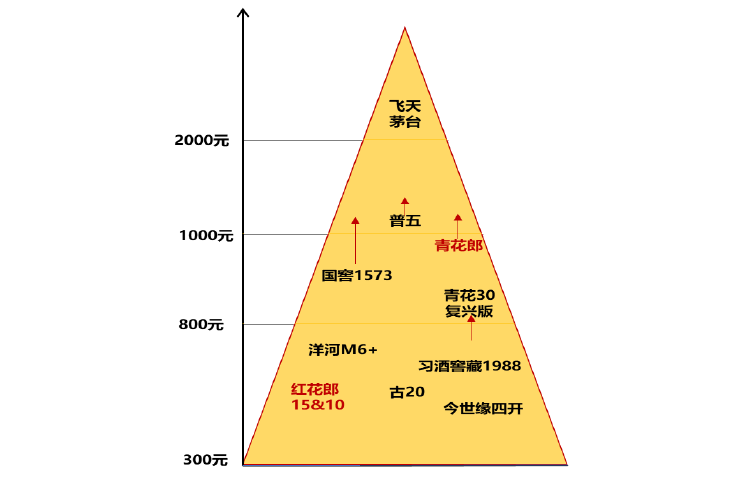

图表:白酒行业不同价位演进图

资料来源:中金公司研究部测算

图表:2015年以来白酒行业快速集中(CR10)

资料来源:各公司公告,中国工业企业数据库,中金公司研究部

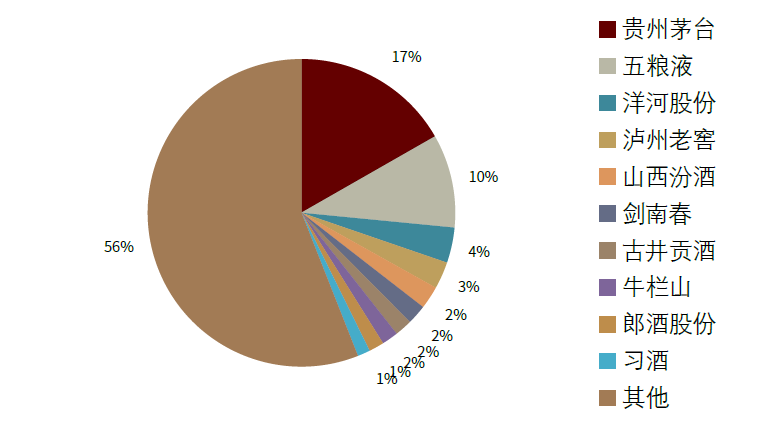

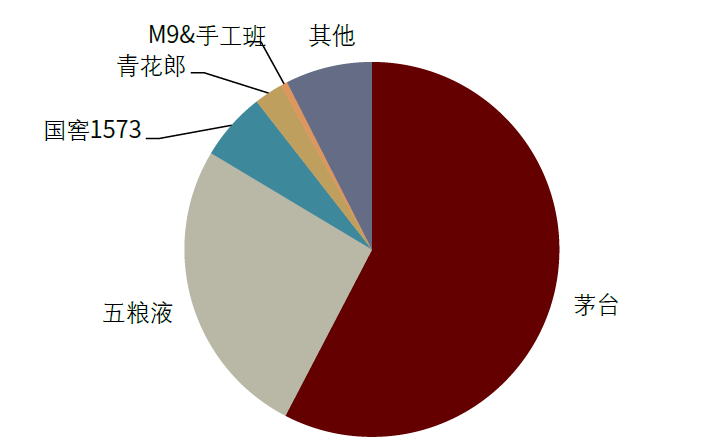

图表:2020年白酒行业竞争格局

资料来源:各公司公告,中金公司研究部

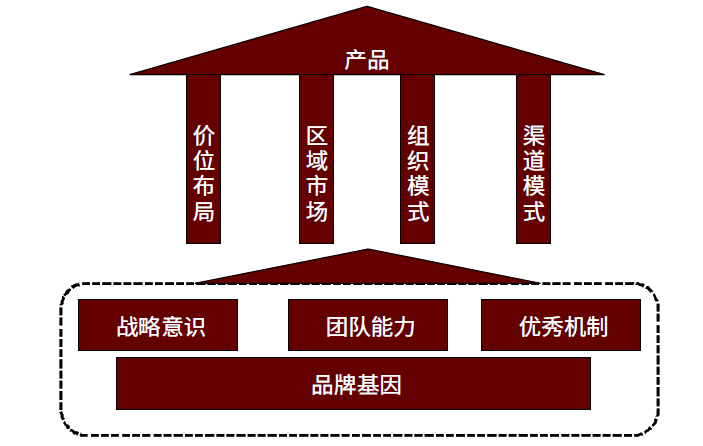

渠道作用弱化,需求回归品质和品牌。消费升级驱动名优白酒需求增加,名优酒企经销权稀缺性突显,大商(经销商)深度绑定大厂(白酒公司),酒厂在价值链中的话语权提高。长期看,需要核心关注上市公司的品牌市场化运作能力(如核心消费者培育等)和渠道精细化管理水平(渠道利润是基础,渠道运作模式是保证渠道利润的关键)。

图表:白酒企业营销结构图

资料来源:中金公司研究部

图表:品牌是公司长期竞争的核心

资料来源:各公司公告,中金公司研究部

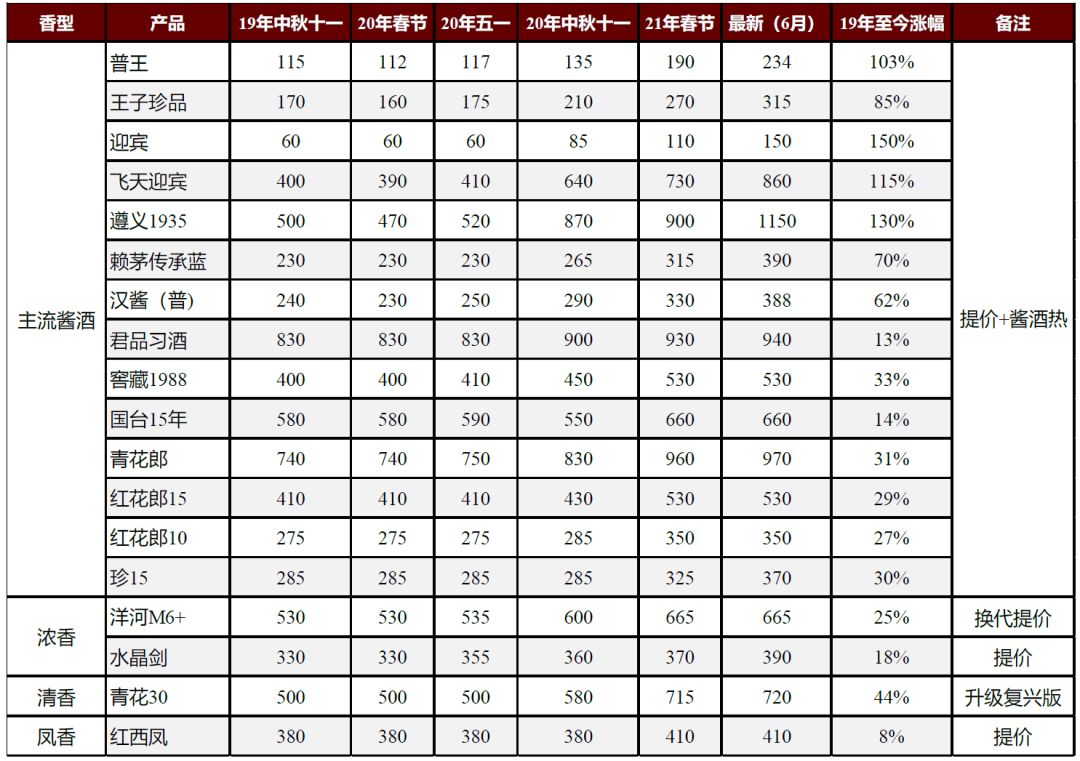

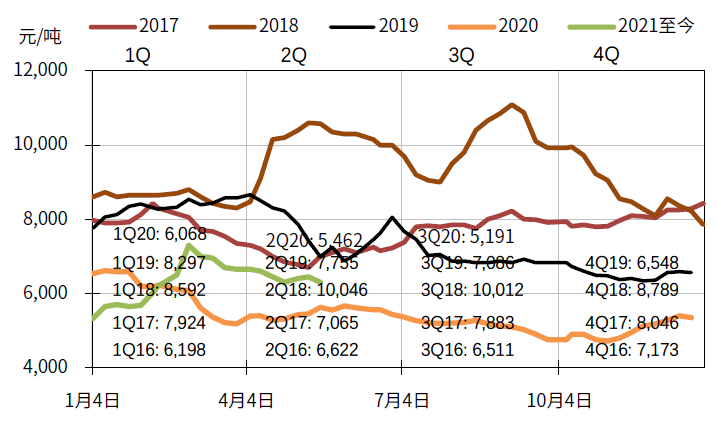

酱酒热是消费者回归品质的重要体现。茅台引领酱酒实现由品牌到品类的突破,叠加酱酒处于行业发展初期,渠道利润丰厚,催化本轮酱酒热。我们认为,酱酒热的本质是消费者收入水平提升后对品质生活的追求。酱酒现有产量约60万吨,预计未来产量有望达到100万吨,目前行业正处于产能和渠道竞争的第一阶段,但是随着酱酒产能逐步释放(预计2023年以后),品牌作用将凸显,长期需要重点关注具有上市预期和品牌优势标的。

图表:2019年以来茅系列酱酒批价快速上涨(元)

资料来源:今日酒价,中金公司研究部

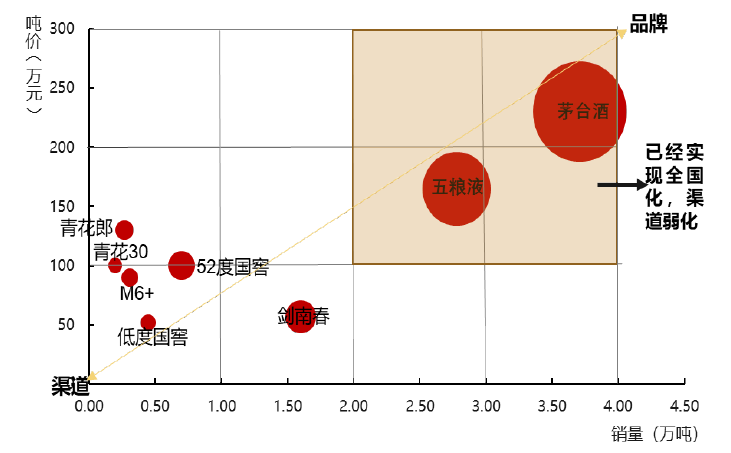

分价位看,高端白酒高景气,市场容量持续扩容。高端白酒市场容量约1700亿元,呈现寡头竞争格局,其中茅五泸市占率约90%;长期看,高端白酒门票稀缺,茅五泸或将持续享受高端白酒扩容红利。白酒行业基业长青的关键是茅台引领白酒价位扩容,逐步打开向上发展空间;目前散装茅台批价已经站稳2500元,1000-2000元形成新的蓝海价位,若五粮液批价站稳1000元,行业或将迎来新的机遇。

图表:2020年高端白酒竞争格局

资料来源:各公司公告,中金公司研究部

图表:千元价位尚处于竞争蓝海

资料来源:今日酒价,中金公司研究部

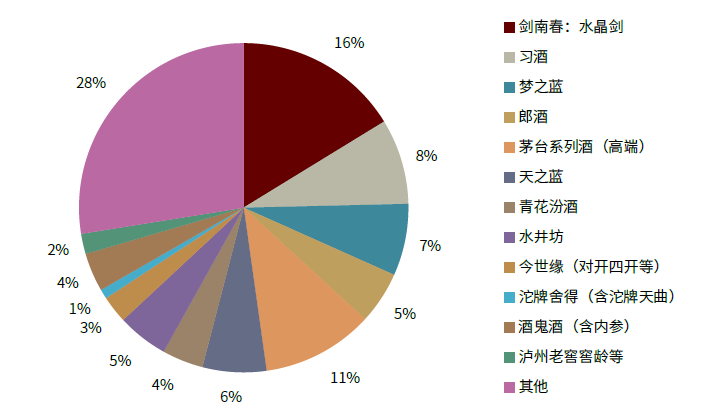

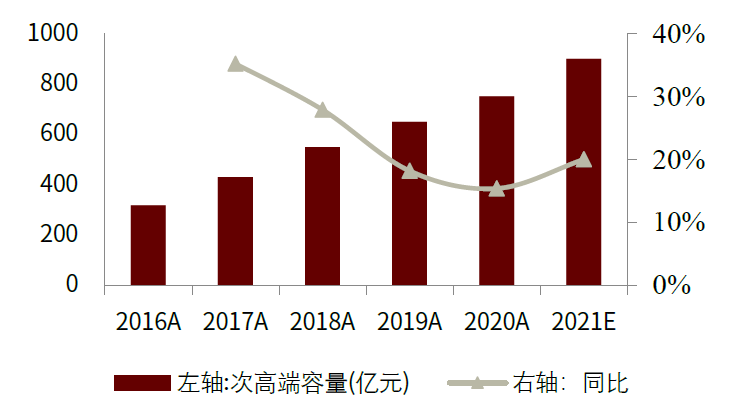

次高端是消费升级受益价位带,酱酒入场,利于消费者培育和市场扩容。行业呈现几大特点:市场容量快速扩容、酱酒入场加剧竞争、行业格局仍未达到稳定状态。目前次高端价格带容量约800亿元,且仍在持续扩容,预计未来1-3年将达到1000亿元。次高端是价位扩容的受益者,随着五粮液批价逐步站稳1000元,市场空间也将进一步增加。次高端竞争格局尚未达到稳定状态,老牌次高端龙头(剑南春、洋河、汾酒、水井、舍得等)、地产龙头(古井等)和酱香次高端(习酒、国台等)争夺市场份额。我们预计,酱香酒企入场后,次高端市场扩容有望进一步加速,也将对现有行业格局产生一定影响。

图表:2020年次高端白酒竞争格局

资料来源:各公司公告,中金公司研究部测算

图表:次高端市场容量(亿元)

资料来源:中国产业信息网,中金公司研究部测算

低基数+顺周期推动次高端白酒业绩高增,2Q-3Q有望延续高景气度,股价反映高增预期。次高端白酒周期性较强,受益于疫后经济活跃度提升,在20年低基数的基础上,1Q21次高端白酒实现了高弹性增长。但长期看,高端白酒品牌护城河深,业绩确定性强,估值具备性价比。

啤酒:结构升级进度加快,全渠道全场景升级正在体现

短期看,2Q21销量和毛利率略有压力,预计从2H20开始行业将开启谨慎提价,叠加结构持续升级可带动毛利率上行。收入端,由于2Q20高基数,以及2Q21部分区域疫情有所反复,我们预计2Q21整体销量同比持平或略有下降,但高端产品在国际体育赛事的助力以及现饮渠道高度开放的情况下依然维持高增长,我们预计吨价仍将维持中单位数增长,整体收入实现低单位数正增长。利润端,短期包材成本上涨或使单季度毛利率承压,但部分区域部分产品“小步快跑”式提价和结构升级仍将在中长期带动毛利率稳步提升,我们预计从3Q21开始啤酒行业的毛利率将稳步上行。

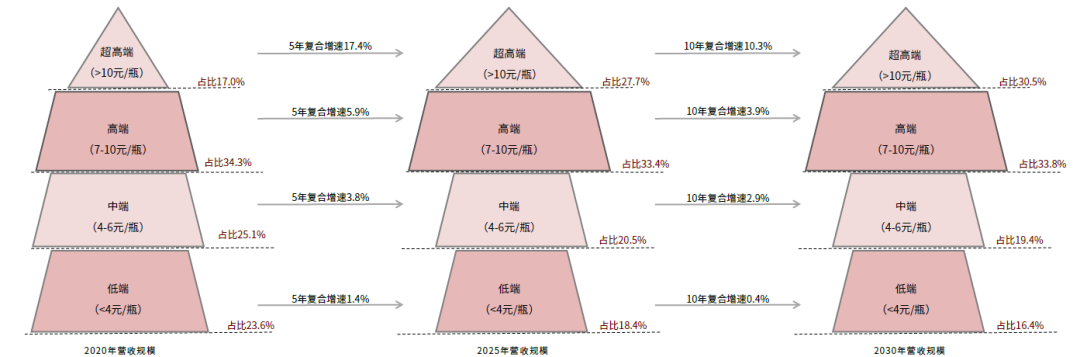

中长期看,行业整体结构升级进度加快,10元高端价位成为最大扩容点,此价位大单品的放量正成为公司利润增长的核心动力。根据渠道调研,龙头公司费用投放高度集中于高端产品,且上市新品基本集中于10-12元价格带。我们测算啤酒行业10元以上销量/收入占比可从2020年的8.1/17.0%提高到2025年的14.2/27.7%,CAGR分别为15.4/17.4%,结构升级快步进行,我们预计未来五年因结构升级带来的ASP提升仍可维持每年中单位数的增长。同时,随着高端费用投放进一步向单品集中,我们认为啤酒行业高端“大单品”模式正较快落地且效果正在体现,如嘉士伯乌苏,华润喜力,以及青岛旗下纯生和1903等,这些高端大单品正在成为带动公司利润增长的最大动力。

图表:啤酒行业不同价位演进图

资料来源:中金公司研究部测算

我们认为升级的增量来自于全渠道、全场景。今年以来夜场餐饮持续恢复,带动中高端销量同比明显增长,青岛啤酒、百威亚太和重庆啤酒等现饮渠道较强的厂商直接受益,我们预判区域性的疫情爆发将不会影响现饮渠道的升级大势。同时,非现饮渠道正经历包装换新、产品定价和品牌更新等多维度的结构升级,其背后是家庭等自饮消费场景的升级。

当前主要标的估值接近历史高点,短期可以关注国际体育赛事的催化。从主要啤酒公司的PE和EV/EBITDA估值看,当前主要标的估值均处于历史平均水平之上,其中本土龙头公司的EV/EBITDA接近历史高点。我们认为近期“欧洲杯”的开展对于短期销量和市场情绪会有提振。长期看,我们认为未来3-5年啤酒行业基本面依然向好,结构升级大逻辑不变,我们测算未来5年行业利润复合增速将维持在20%左右,依然为投资啤酒行业最好的时间。建议把握龙头公司产品升级机遇,尤其是高端大单品放量确定的龙头。

乳制品:竞争趋缓有望释放利润弹性,长期看新兴品类崛起趋势

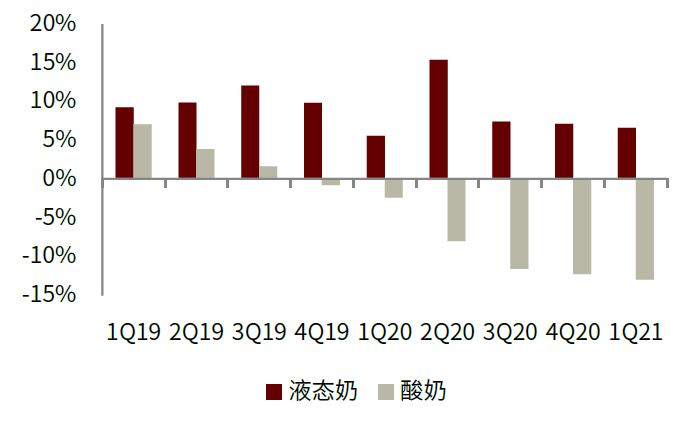

短期看:行业1Q复苏性增长,2Q高基数或短期承压,2H有望继续复苏。疫情后期伴随消费者健康意识提升,液态奶需求旺盛,而酸奶则由于偏休闲属性短期承压。展望全年,我们预计液态奶受益于高端白奶、低温鲜奶需求强劲或延续较高增长,而酸奶因疫情好转或呈现逐渐复苏趋势。考虑2Q20高基数,我们预计2Q21各大乳企销售增长或短期承压,但有望自下半年继续复苏。

图表:商超渠道业销售额同比增速

资料来源:全国连锁店超市信息网,中金公司研究部;注:由于去年同期疫情阻塞部分渠道,居民日常消费转向商超渠道,商超渠道销售额基数较高

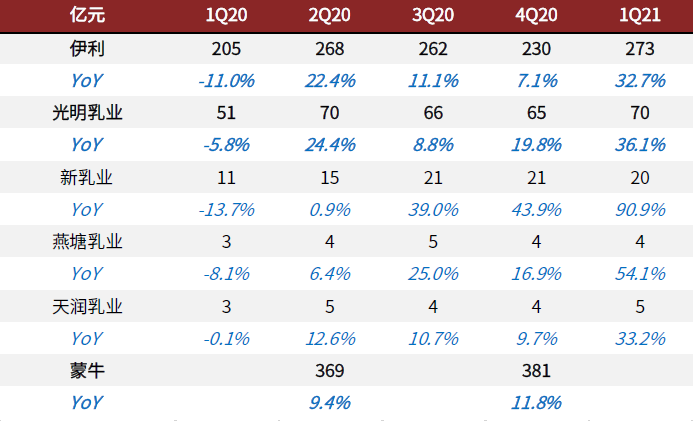

图表:主要液态奶公司季度收入表现

资料来源:公司公告,中金公司研究部;注:1)新乳业数据存并表影响;2)蒙牛数据为剔除君乐宝剥离的可比口径数据,2Q20与4Q20数据分别代表1H20与2H20,下同

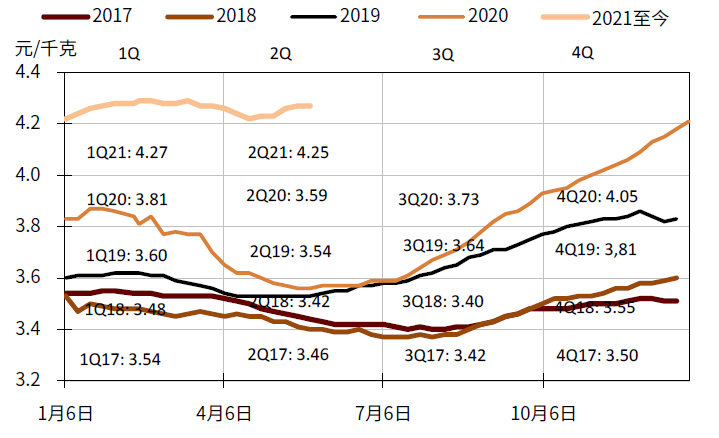

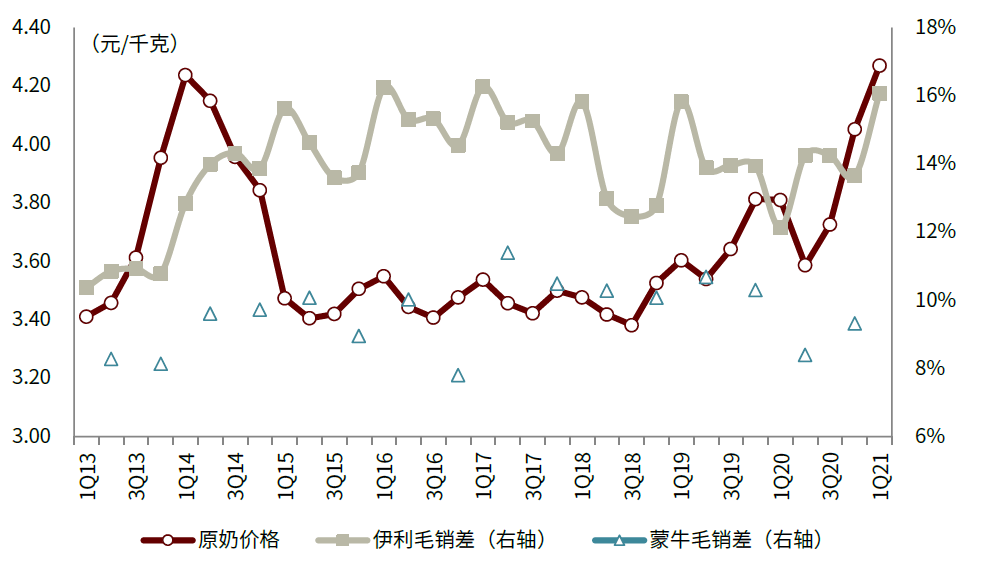

中期看:奶价上行周期背景下,行业竞争趋缓有望释放利润弹性。原奶价格自2H20开始上行,我们预计未来两年奶价或仍处高位。我们认为:1)行业龙头有望加速整合市场;2)行业竞争有望趋缓。行业龙头亦有望通过结构升级、产品提价、降低促销费用等改善毛销差,从而释放利润弹性。

图表:中国生鲜乳价格

资料来源:农业部,Wind,中金公司研究部;数据截至2021年6月21日

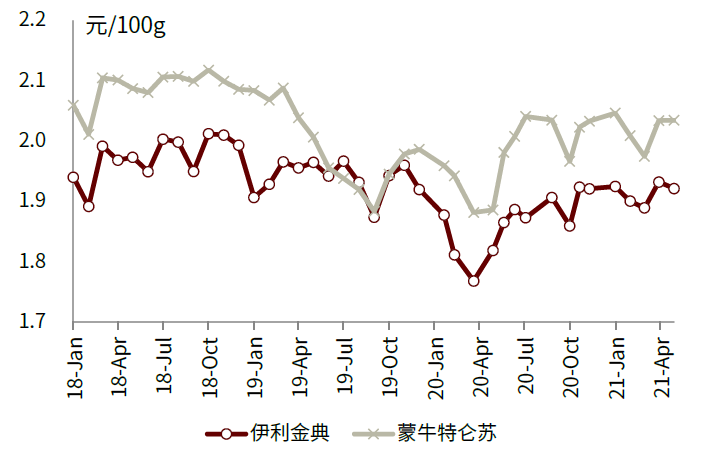

图表:伊利金典与蒙牛特仑苏商超渠道ASP变化

资料来源:全国连锁店超市信息网,中金公司研究部

图表:1Q13-1Q21原奶价格及伊利、蒙牛毛销差

资料来源:农业部,公司公告,中金公司研究部

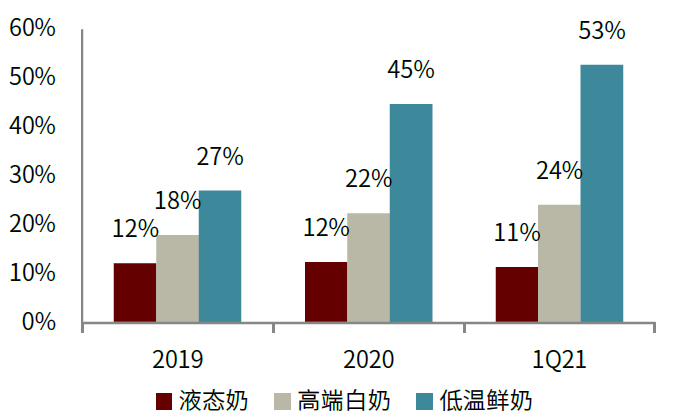

长期看:关注低温鲜奶、奶酪等新兴赛道机会,品类渗透率提升明确。目前乳制品行业部分细分赛道如高端白奶、低温鲜奶、奶酪等仍保持高速增长态势。我们认为中长期来看伴随更多乳企积极进行产品布局及培育消费习惯,未来品类渗透率提升明确。

图表:商超渠道伊利/蒙牛/光明合计液态奶整体及细分品类销售额表现

资料来源:全国连锁店超市信息网,中金公司研究部

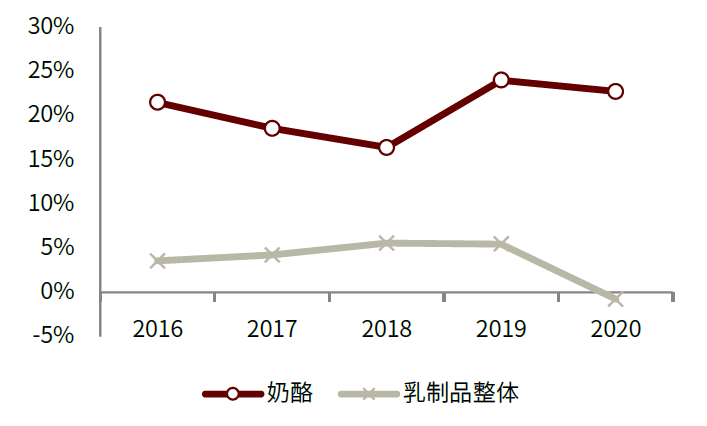

图表:乳制品与奶酪行业销售额同比增速

资料来源:欧睿数据,中金公司研究部

当前板块主要标的估值处于历史均值附近,估值合理。我们认为,奶价上行周期下,行业竞争趋缓,乳企盈利弹性或有望释放,中短期看估值或仍有提升空间。

肉制品:关注猪价下降周期及肉制品升级进程

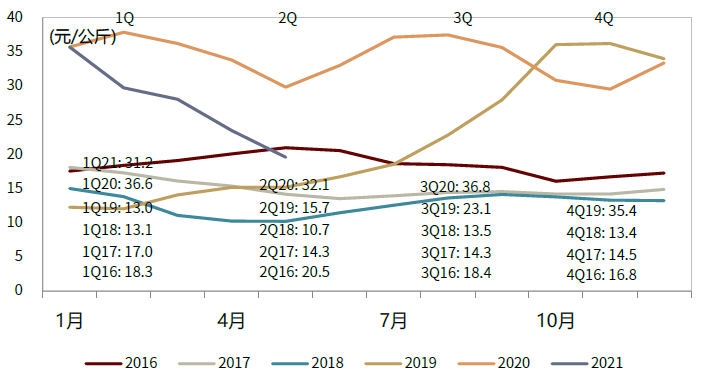

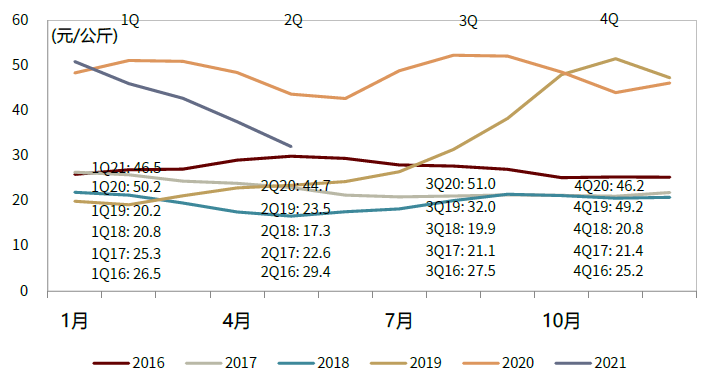

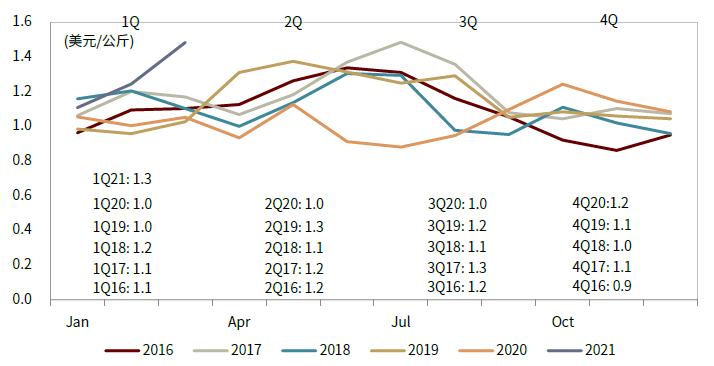

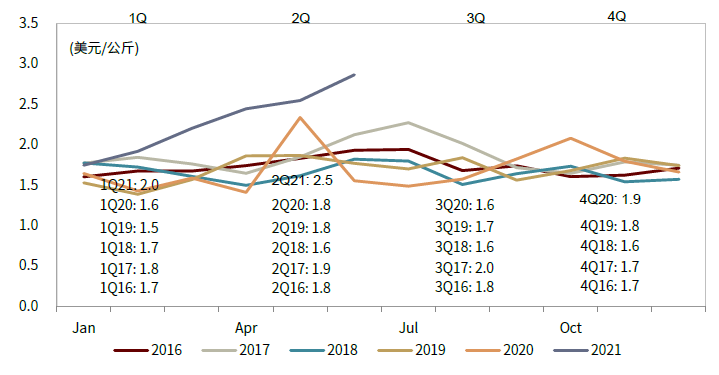

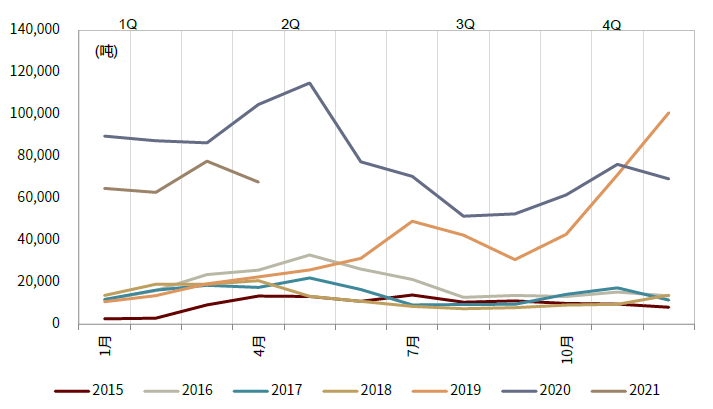

我们预计2021年龙头企业有望录得中个位数肉制品销量增长;吨均创利方面,尽管今年中国猪价料将同比明显下降,但由于公司加大了员工薪酬、市场费用、产品品质投入,整体看我们预计龙头企业2021年肉制品吨利增幅有限。我们认为2021年中国屠宰量将大幅同比增长,屠宰鲜销利润料将同比上升。但由于低价国产冻肉库存基本消耗完毕,且今年中美猪价价差收窄、进口冻肉利润料将下降,综合看我们认为2021年龙头企业生鲜冻肉业务利润将同比下降。

中国即将进入猪价下行周期,利好龙头肉制品业务利润。

肉制品深加工率提升、高端化进程仍为行业中长期看点。

中长期看,非洲猪瘟有望促进屠宰行业集中度提升。

图表:中国生猪价格

资料来源:中金公司研究部;注:截至2021年6月21日

图表:中国猪肉价格

资料来源:中金公司研究部;注:截至2021年6月21日

图表:美国生猪价格

资料来源:美国农业部,中金公司研究部;注:截至2021年4月

图表:美国猪肉价格

资料来源:美国农业部,中金公司研究部;注:截至2021年6月21日

图表:美国对中国出口猪肉量

资料来源:美国农业部,中金公司研究部;注:截至2021年4月

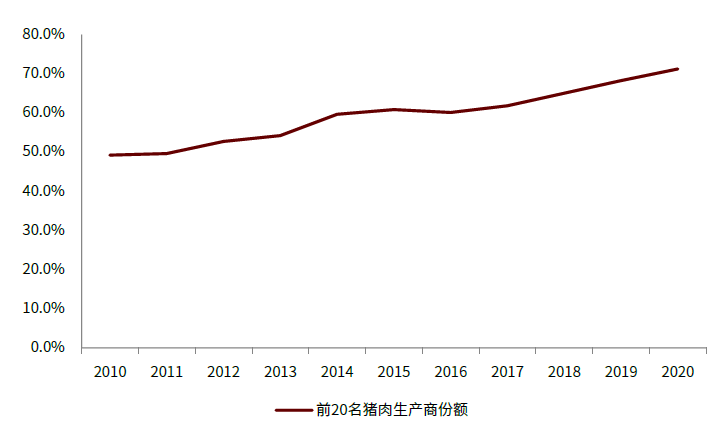

图表:非洲猪瘟后,俄罗斯前20名猪肉生产商份额大幅提升

资料来源:National Union of Hog Producers,中金公司研究部

调味品:竞争格局短期有所加剧,短期波动不改长期集中度提升

高库存、渠道结构变迁以及成本压力之下,短期基本面略有波动。受疫情影响,1H20主要调味品企业或均未达成半年度目标, 2H20起部分企业通过压库存的方式来实现全年目标,因此2021年库存压力逐渐显现。同时社区团购兴起导致传统终端通路短期增速放缓,我们预计2Q21起主要企业经营承压,2H21起有望逐季改善。2021年行业成本压力较大,但是我们预计行业内多数企业将消费升级和降本增效内部消化成本压力,不过不排除年底或者明年受成本上涨过快而改变提价策略。

中长期看,传统调味品稳健增长,复合调味品景气度高竞争有所加剧,餐饮家庭增长趋势均向好。我们预计外食和外卖场景增加、家庭端高端化将带动整体调味品行业未来5年高个位数复合增长。

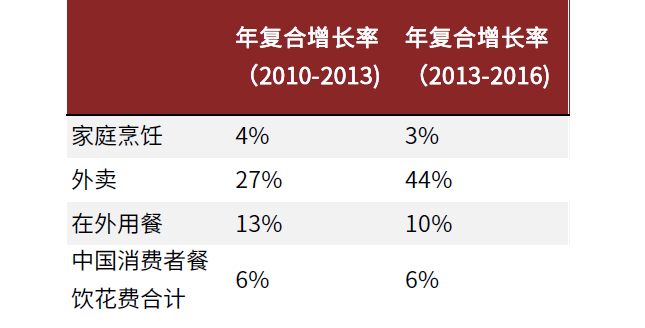

餐饮行业稳健增长料将带动调味品行业稳健发展。我们认为中国消费者就餐支出正在向外食和外卖倾斜。据根据中国调味品协会统计,在外用餐和外卖的每千克食物调味品使用量是家庭烹饪的1.5倍以上。

消费升级驱动家庭端的增长。

受益于餐饮供应链和家庭端需求提升,复合调味品高景气度延续,但竞争有所加剧。

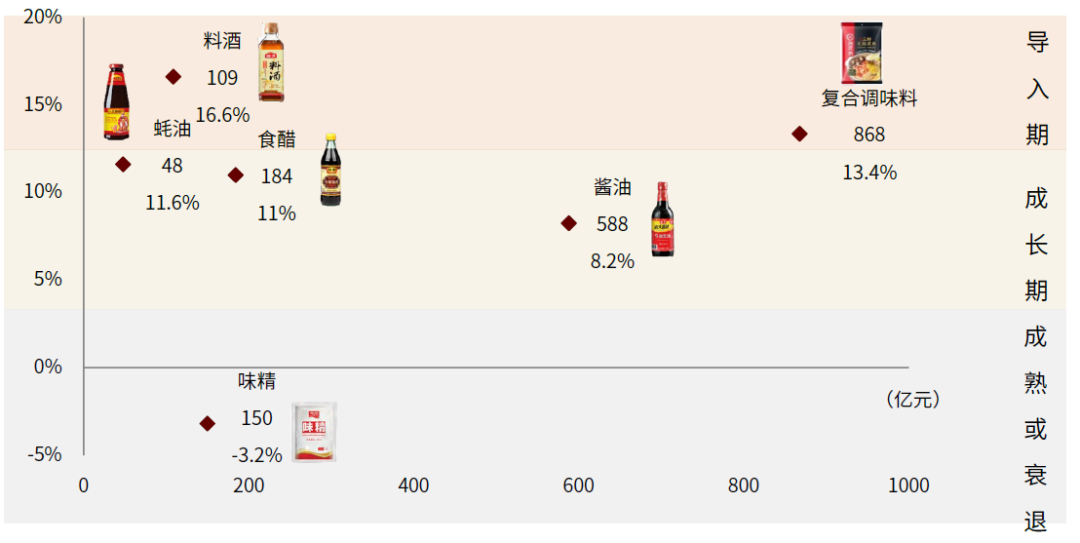

图表:各调味品品类的市场规模(出厂口径)与2015-2019年CAGR

资料来源:Frost & Sullivan,Euromonitor,中国产业信息网,中金公司研究部;注:食醋和料酒为2018年数据(增速同),其余为2019年数据

图表:中国消费者在外卖和外食的开支增速快于家庭烹饪

资料来源:Euromonitor国家统计局,中国烹饪协会,艾瑞咨询,中金公司研究部

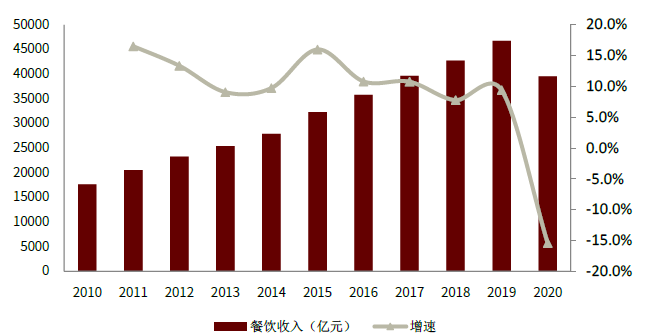

图表:中国餐饮行业增速

资料来源:国家统计局,Frost& Sullivan,中金公司研究部

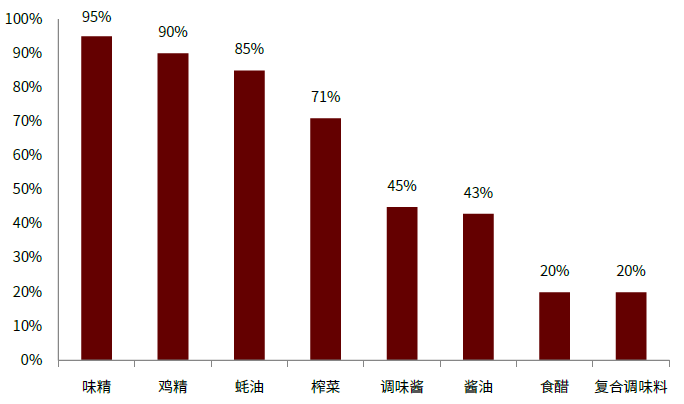

图表:调味品各品类CR5对比(2019年)

资料来源:调味品协会,欧睿咨询,公司公告,中金公司研究部

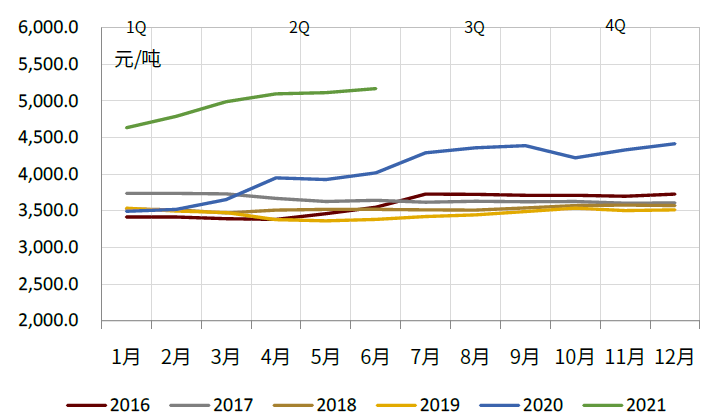

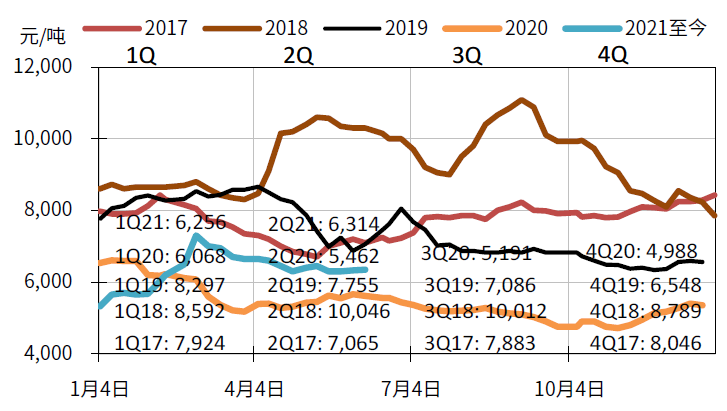

图表:中国大豆现货价格走势

资料来源:中金公司研究部;注:截至2021年6月21日

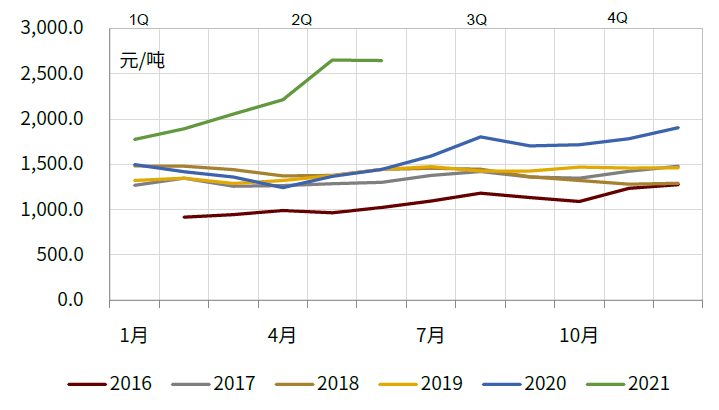

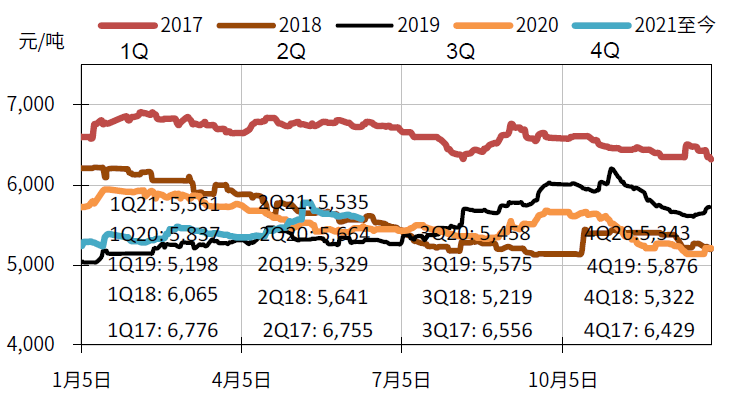

图表:中国玻璃价格指数

资料来源:中金公司研究部 ;注:截至2021年6月21日

图表:PET价格走势

资料来源:中纤网,中金公司研究部;注:截至2021年6月21日

速冻食品:B端恢复、C端承压,五大类型企业逐鹿预制菜市场

短期看:B端需求恢复,C端承压,高基数下业绩表现分化。2020年上半年受疫情影响,居民出行受限,速冻食品C端需求大幅提升,速冻上市企业收入、业绩增速均大幅提升。2021年年初至今,虽部分地区偶有点状疫情发生,但餐饮行业恢复良好,根据国家统计局,2021年1-4月餐饮行业收入1.40万亿,同增67.7%,略高于2019年同期水平。随餐饮行业复苏,速冻食品B端得以恢复,C端需求则随之承压。速冻食品企业因产品、渠道结构的差异,在收入、业绩上表现分化。21Q1家庭端占比较高的三全食品收入/业绩降低至5.2%/-31.7%,B、C双轮驱动的安井食品收入/业绩增速为47.3%/97.8%,保持在较高水平;巴比食品以加盟连锁门店模式为主,20H1受疫情影响较为严重,21Q1则实现业绩翻倍增长。另外,新冠疫情对收入、业绩的影响主要体现在20Q2,预计21Q2各公司的收入、业绩分化会更为明显。

图表:2020年上半年新冠疫情影响出行,速冻食品企业业绩增速大幅提升

资料来源:中金公司研究部

中期看:预制菜行业方兴未艾,五大类型玩家逐鹿预制菜赛道。随餐饮“去厨师”化、家庭“去厨房”化趋势深入发展,加工程度更深、使用更加便捷化的预制菜有望成为速冻食品行业发展的新驱动力,风口之下大量玩家涌入预制菜行业,共同推动行业发展。从餐饮行业的价值链从上至下的传导方向来看,目前主流玩家可以大致分为肉制品企业、速冻食品企业、预制菜企业、平台类企业和餐饮企业五类玩家:

肉制品企业:如新希望六和、双汇发展、龙大肉食、圣农发展等,背靠自身养殖、屠宰业务切入市场,向下游高附加值产品延伸。其于肉制品预制菜领域具备成本优势,同时在渠道方面覆盖范围广,协同性上具有较大的想象空间。

速冻食品企业:如安井食品、三全食品等,凭借成熟的速冻产品线与预制菜行业轻松接轨,多年速冻制品运营经验及B端客户积累亦降低了速冻企业入局难度。长期看,随速冻企业可进一步丰富预制菜产品线SKU,发挥渠道协同效应,预制菜有望成为企业新增长点。

预制菜企业:预制菜企业如味知香、好得睐等于本行业深耕多年,优势在于丰富的产品品类及研发经验积累,同时企业对于农贸市场等C端渠道的多年深耕,于核心市场占据一定的用户心智优势。

平台型企业:如盒马鲜生、钱大妈、找食材等企业,以食材供应链平台的方式切入市场,通过对上游生产企业及下游B端、C端需求进行嫁接,实现对行业赋能。

餐饮企业:如梅州东坡、杏花楼、海底捞等均向C端延伸,在去年疫情下,餐饮企业纷纷入局预制菜行业,以其品牌优势及多年打磨的明星菜品SKU迅速切入市场。

上述不同企业在不同禀赋下,各有优势亦面临不同制约。肉制品、速冻、餐饮等企业凭借现有成本优势、渠道优势或者品牌影响力,由其他领域积累的长板快速切入市场,但同时也需要对各短板部分不断补全。预制菜企业凭借多年耕耘,产品力更胜一筹,但区域化制约明显,渠道规模门槛有待突破。

图表:预制菜行业各类型企业特征梳理

资料来源:公司官网,公司微信号,淘数据,中金公司研究部

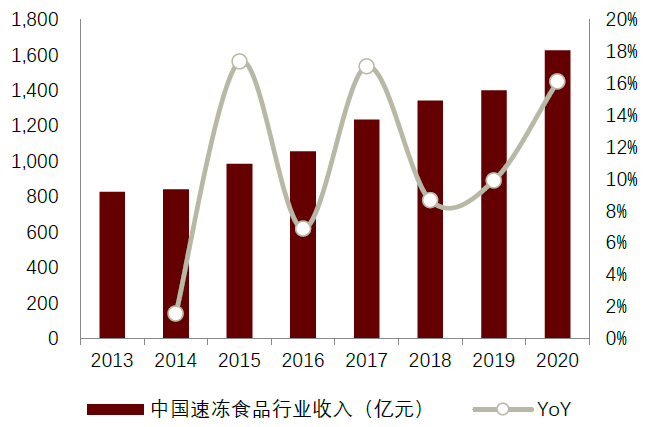

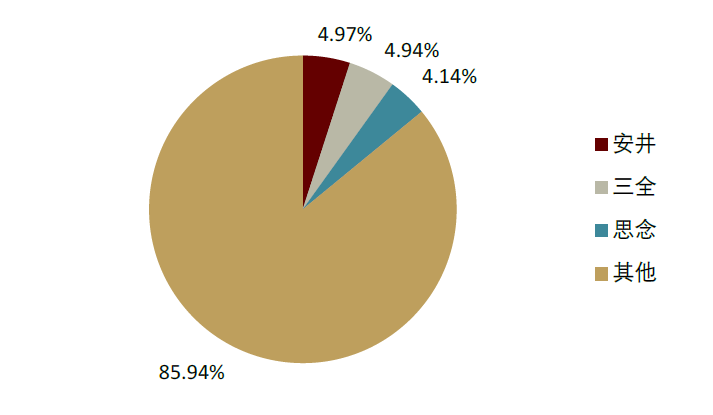

长期看:速冻食品行业有望延续高景气度,龙头市占率有较大提升空间。根据前瞻产业研究院数据,2020年我国速冻食品行业收入为1626亿元,15-20年CAGR为10.49%,我们认为我国速冻食品行业有望延续高景气度,主要因为:(1)餐饮行业“去厨师”化推动速冻食品B端需求提升。随餐饮行业快速增长餐饮连锁化率提升,叠加房租、人工成本上升的影响,B端对于速冻食品需求有望保持增长趋势;(2)家庭餐食“去厨房”化推动速冻食品C端渗透率提升。随家庭小型化、女性外出增多,家庭对于烹饪的效率需求提升,速冻食品以其便捷性获得发展机遇。2020年行业CR3仅14.06%,我们认为龙头企业在产品和渠道上具有强竞争优势,随消费升级消费者品牌意识提升,中小企业市场份额将不断被龙头企业所抢占,龙头市占率有望不断提升。

图表:2020年我国速冻食品行业规模1626亿元

资料来源:弗若斯特沙利文,前瞻产业研究院,中金公司研究部

图表:2020年速冻食品行业CR3为14.05%

资料来源:Wind,中金公司研究部

零食综合:2Q21推荐关注2Q20低基数品类,长期看好行业的成长属性

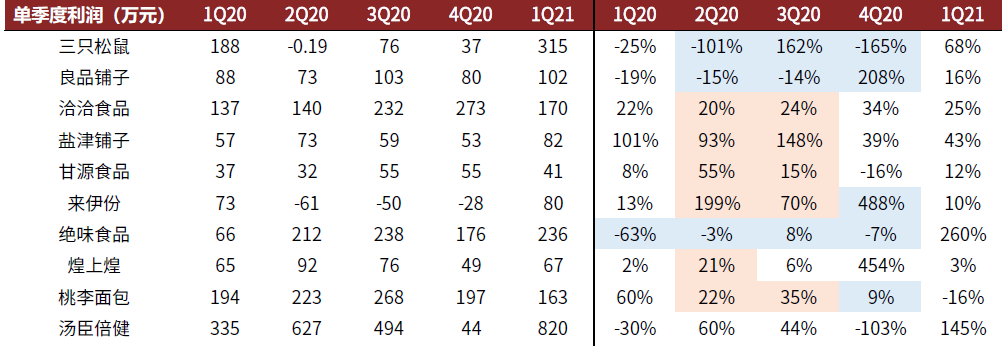

短期看,2Q21零食综合品牌同比增速将有所分化,主要是受到2Q20基数影响。

由于疫情影响,部分零食品牌(如洽洽、盐津铺子、甘源食品等)的部分发货被延迟到2Q20,导致2Q20报表基数较高,这些品牌2Q21销售额同比增速上相对承压。另外部分品牌(如绝味食品、良品铺子、周黑鸭等)的线下门店受到疫情的冲击,2Q20基数相对较低,我们预计2Q21年同比增速上表现更优。

2Q20基数相对较高:2020年由于疫情影响,部分零食品牌(如洽洽食品、盐津铺子、甘源食品等)的部分发货被延迟到2Q20,导致2Q20报表基数较高,这些品牌2Q21销售额同比增速上相对承压。但是公司1Q21都在加速布局线下渠道,并均发布中长期加速布局网点的规划,我们预计2H21逆市布局渠道资源的利好将会逐步体现,公司盈利端也将在下半年发力。

2Q20基数较低:部分品牌(如绝味食品、周黑鸭)的线下门店经营受到疫情的冲击,1Q20-2Q20单店收入受到拖累,使得1H20基数相对较低,我们预计2Q21年同比增速上将会表现较优。绝味食品在2021年主要以恢复并提高单店收入、稳住经销商士气为核心,1Q21通过“年货节”等活动等已使得单店收入有明显改善。我们预计今年绝味单店收入逐季恢复,目前已展店600家,我们预计全年新开1,000-1,500家店目标达成率高。周黑鸭在股东大会上表示截至5月底新增加盟店达400多家,我们预计公司今年拓店达成800-1,000家门店指引的确定性高。

图表:零食综合代表公司单季度利润表现情况

资料来源:公司公告,中金公司研究部

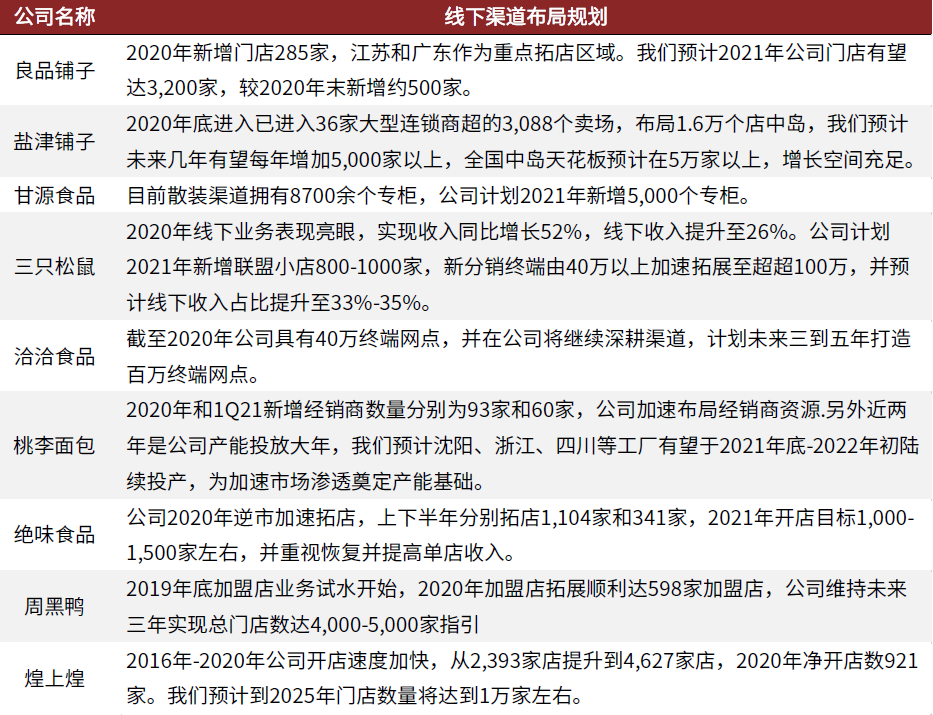

中期看,我们认为行业风险期是龙头企业市占率提升的加速期。在2020年疫情、2021年消费需求相对较弱的背景下,品牌龙头因其品牌优势、资金优势能够逆市抢占线下门店渠道及终端网点等市场资源,加速提高市占率。比如:绝味食品将2021年新开门店数目标提高到1,000-1,500家,周黑鸭维持未来三年实现总门店数达4,000-5,000家指引,三只松鼠预计2021年新增联盟小店800-1,000家,洽洽食品计划未来3-5年打造百万终端网点。

图表:零食综合公司线下渠道拓展情况及展望

资料来源:公司公告,中金公司研究部

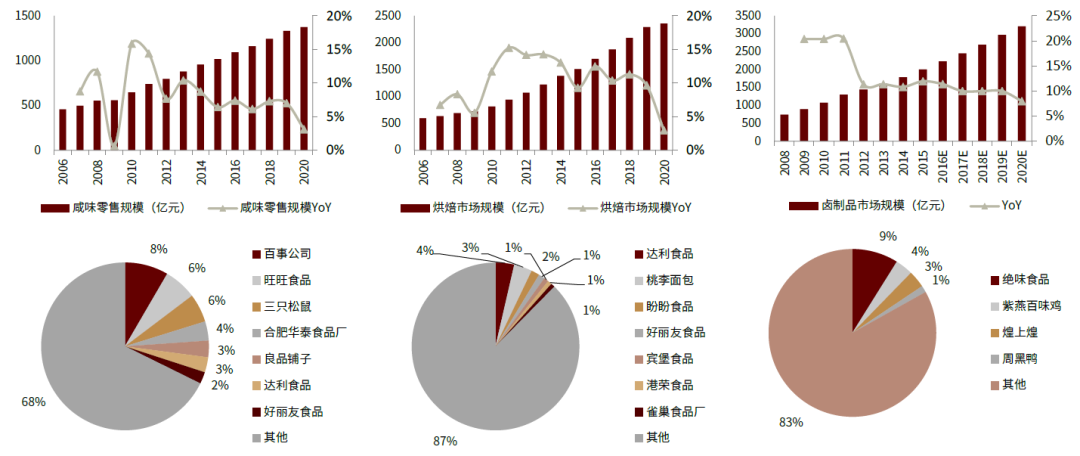

长期来看,中国零食企业行业处于成长期,且市场集中度将继续提高。中国休闲零食行业为万亿市场,其中细分行业大部分仍处于成长期,行业具有高个位数增长及市场集中度低的特点。截至2020年,咸味零食行业零售规模为1,375亿元,市场CR1/CR4分别为8.4%和23.9%;烘焙行业零售规模为2,358亿元,市场CR1/CR4分别为3.6%和9.9%;卤制品行业零售规模约为3,200亿元,按中金测算的市场门店数来看,市场CR1/CR4分别为8.9%和16.9%。我们认为中国龙头零食品牌在逐渐构建其渠道网络及供应链和品牌能力,预计龙头市占率将持续提升。

图表:零食子行业均处为成长期的赛道

资料来源:欧睿数据,公司公告,大众点评,中金公司研究部(备注:卤味市场竞争格局为中金公司按2020年门店数进行测算)

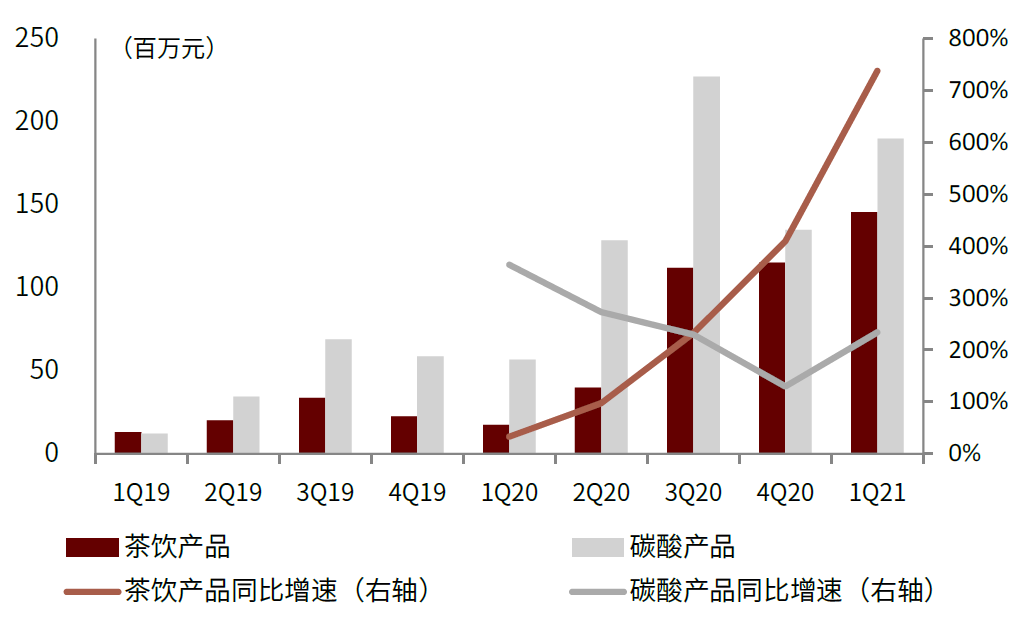

软饮料:需求持续复苏,中长期关注高景气赛道及消费趋势

短期看:行业需求持续复苏,关注原材料价格变化。伴随即饮消费场景复苏,中金商超数据显示4月软饮料主要品类销售额延续改善趋势,包装水/茶饮料/碳酸饮料/果汁饮料销售额分别同比+3.2%/-4.3%/-2.4%/-12.7%。我们预计2021年行业收入低基数下有望实现同比双位数增长。年初至今,PET、糖等原材料价格上行,考虑主要饮料企业均具备一定的低价原材料库存,我们预计上半年成本压力有限,但需密切关注下半年主要原材料价格走势。

图表:PET价格走势

资料来源:中金公司研究部;注:截至2021年6月21日

图表:白砂糖价格走势

资料来源:彭博资讯,中金公司研究部;注:截至2021年6月21日

中期看:关注能量饮料、包装水、气泡水等高景气赛道。我们中期看好能量饮料、包装水、气泡水等高景气赛道:1)能量饮料:中国能量饮料仍处高速发展期,人均消费较日、美均有较大提升空间;2)包装水:随消费者健康意识提升,包装水对自来水等生活用水替代程度不断加深;3)气泡水:产品综合碳酸口感和健康概念,定位横跨碳酸饮料和包装水两大饮料细分赛道,我们预计未来行业成长空间广阔。

图表:元气森林商超销售表现持续亮眼

资料来源:全国连锁店超市信息网,中金公司研究部

长期看:关注行业健康化、高端化、年轻化趋势,龙头企业或有进一步整合市场。随城市化继续演进、消费水平不断提高及Z时代消费声量逐渐扩大,我们认为饮料行业健康化、高端化、年轻化或为长期趋势。当前主要饮料企业估值均低于历史均值,我们认为短期饮料行业需求复苏下公司业绩或有望复苏改善,估值或迎来催化。

图表:软饮料企业PE估值情况

资料来源:Capital IQ,中金公司研究部;注:时间区间为2005年1月3日-2021年6月21日

- 前10名中的八家公司增加了86,000卢比的CR inm-cap

- 三天最多跌掉16%!创业板首批ST股复牌首周“战绩”出炉 股民要小心了

- 是银行自5月以来第二次降级,前景不佳

- radhakishan damani和家庭增加印度水泥的股权,股票跳跃15%分钟才能卷积

- NAFED以获得20万吨的每一个脉冲,来自Msprate的农民的油籽

- 金色观察|公链都有难念的经

- 2020年消费这么火 2021年还有机会吗?

- SEBI减轻了债务证券发行人的成本,合规性负担;与SecurityDeposits一起使用

- 对话徐翔父母:儿子从小数学好 盼法院尽快甄别资产

- 无偿义务:债务共同资金的关联因利息延迟延迟BYDHFL

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24