监管再罚证券从业者违规炒股,劳心费力还亏钱,购买理财它不香吗?

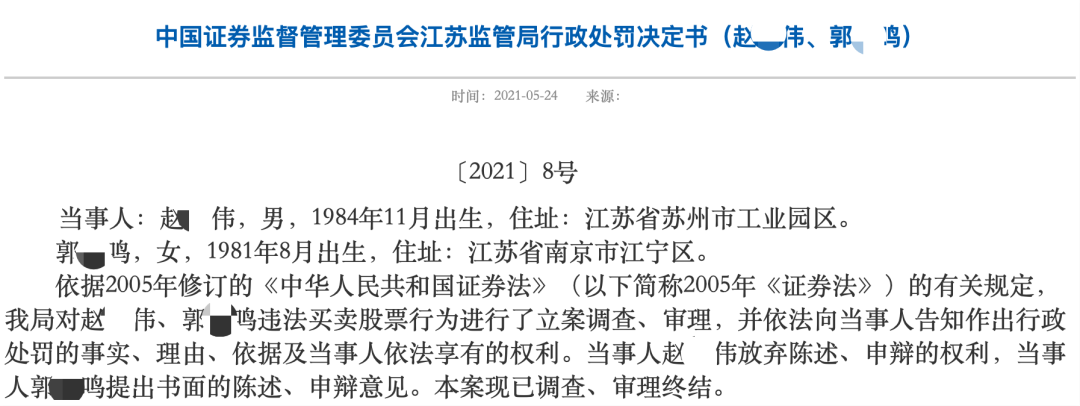

日前,江苏证监局新披露了一则券商员工违规炒股罚单:2名券商员工在3年内,通过使用7个他人账户,违规交易股票累计成交2.73亿元,最终实现了91.65万元的亏损,并分别被处以2万元罚款。

同时,湖北证监局则同步更新了两份行政处罚决定书,曝光了两名证券分支机构老总的违规交易股票案,其中一名证券分公司负责人炒股一年亏掉41.2万元,此次罚款20万元;另一名证券营业部副总虽炒股5年半,累计赚了97万元,但扣除120万两融利息,这位老总非但没有赚钱,最后还被罚一没一194万元。

两员工3年疯狂交易2.73亿,亏损91万

在江苏证监局5月24日公布的罚单中,两名证券从业人员都是80后,也都曾是同一家证券营业部同事。

其中赵某伟2011年1月至2019年1月期间,先后在东海证券苏州苏华路证券营业部、国融证券苏州干将西路证券营业部、国融证券扬州曙光路证券营业部任职;2015年5月至2019年1月,郭某鸣则先后在国融证券苏州干将西路证券营业部、广发证券苏州大道东证券营业部任职。

经查,自2017年3月起至2018年10月,赵某伟、郭某鸣共同使用荣某某证券账户进行股票交易。其中,赵某伟使用该账户买卖国电南瑞、保税科技等23只股票,总成交金额为450.24万元;郭某鸣使用该账户买卖合肥百货、海特高新等37只股票,总成交金额为917.88万元。二人共同使用该账户实施的股票交易共计亏损16.68万元。

而除了上述共用账户外,赵某伟还在2015年11月起至2018年10月的3年内,使用赵某某、林某某、梅某、费某某、高某、杨某某等6个账户,共计买卖东方财富、三丰智能等148只股票,总成交金额为25980.76万元,共计亏损74.98万元。

尽管郭某鸣提出,荣某某账户一直系其父亲操作,期间曾交由赵某伟操作,她本人从未控制过荣某某账户。但江苏证监局根据当事人询问笔录、荣某某账户交易记录等认定郭某鸣操作荣某某账户的事实清楚、证据确凿,故对上述申辩意见不予采纳。最终决定对赵某伟、郭某鸣分别处以2万元罚款。

冒用7个他人证券账户,3年时间违规对100多只股票累计交易2.73亿元,两人最终亏损91.65万,罚款共4万。

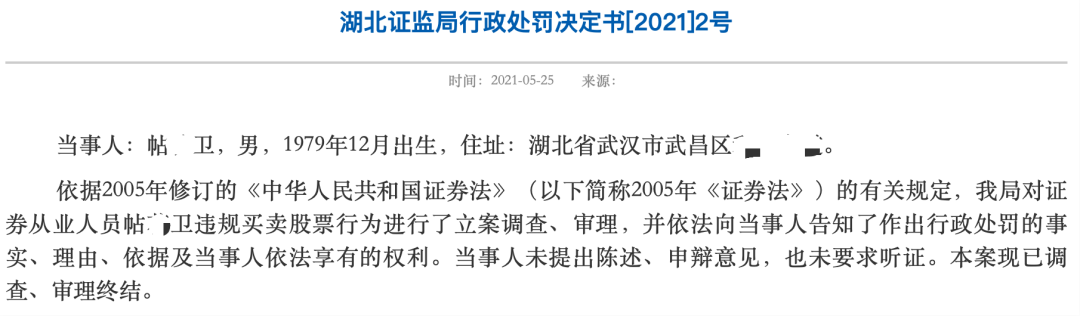

分公司总经理集资炒股,亏损超40万被罚20万

5月25日,湖北证监局也披露了一家券商分公司总经理的违规炒股案,值得注意的是,这位当事人炒股亏掉的41.2万元里不仅是自筹资金,还包括向员工集资的钱。

经湖北证监局查明,帖某卫作为证券从业人员,在2016年8月至2018年5月担任万和证券湖北分公司副总经理;2018年5月至2020年6月升任总经理。

应帖某卫要求,“余某”和“马某”证券账户分别在2017年7月、10月,在其任职的万和证券湖北分公司开户,并在2017年7月13日至2018年10月18日期间由其控制使用。帖某卫共在“余某”和“马某”证券账户中投入本金合计272.21万元,来源为向员工集资或自筹资金。

具体而言,“余某”账户于2017年7月13日至2017年10月31日,委托交易共计335笔,买卖交易金额为1937.4万元,亏损14.9万元;“马某”账户于2017年11月2日至2018年10月16日,委托交易共计1159笔,买卖交易金额为2826.4万元,亏损26.3万元。

湖北证监局认为,帖某卫借用“余某”和“马某”账户买卖股票的行为违反了2005年《证券法》第四十三条第一款的规定,决定对其处以20万元罚款。

一年多时间,又是向员工集资又是自筹资金,累计投入本金超270万,合计交易1494笔,到头来这位证券分公司总经理不仅亏损41.2万元,还倒被监管罚款20万。

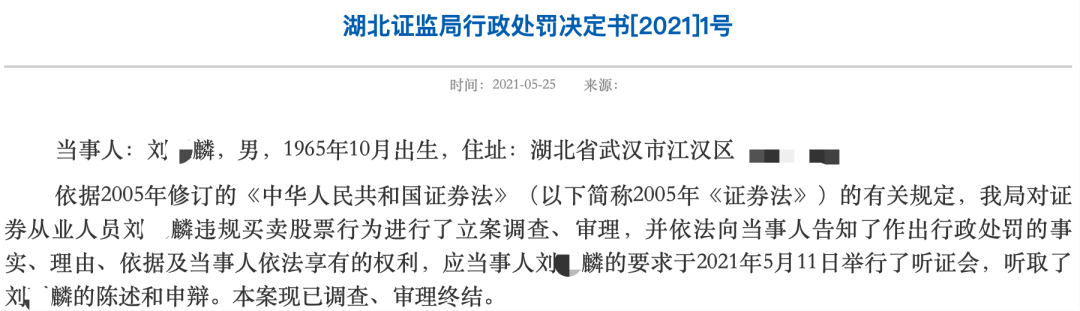

营业部副总炒股5年半罚没194万

对比上述两个案例,湖北证监局5月25日公布的另一罚单中,当事人的投资技术显然要好得多:5年半时间炒股赚到97万。但扣除120万两融利息,这位证券营业部副总非但没有赚钱,最后还被罚一没一194万元。

2009年7月至2019年7月,刘某麟就职于中国中投证券武汉香港路证券营业部,担任副总经理。而在2013年9月26日至2019年1月29日期间,刘某麟控制使用其弟弟“刘某”的证券账户累计交易了46只股票。

据悉,刘某麟期间使用单位办公电脑、手机合计操作“刘某”账户交易合计11681笔,占委托交易的86.07%。“刘某”账户共交易47只股票,成交金额为7070.43万元,其中刘某麟实际控制并使用“刘某”账户交易46只股票(占比97.87%),成交金额6354.58万元(占比89.88%)。

2013年9月26日至2019年1月29日,刘某账户累计账面盈利107.94万元。按照刘某麟实际控制并使用刘某账户成交金额占比89.88%计算,其中归属刘某麟的账面盈利为97.01万元。

不过值得注意的是,刘某麟提出,营业部在提供融资业务中收取了融资利息和费用,经计算,营业部累计收取融资利息和费用合计120万元。扣除这些支出,实际没有盈利所得。但湖北证监局指出,在对违法所得进行认定时已将合理税费予以扣除,融资融券应付利息不属于涉案违法行为的直接成本,与涉案违法行为本身无关,故对刘某麟该项主张不予采纳。

最终,针对刘某麟借用他人账户买卖股票的行为,根据2005年《证券法》第一百九十九条之规定,没收其违法所得97.01万元,并处以97.01万元罚款。

综合来看上述三个案例,不管是普通员工、营业部副总还是分公司总经理,不论是违规炒股1年、3年还是5年,不论有自行筹资、向人集资还是两融杠杆,证券从业者下场炒股的成果似乎并不比散户优秀,亏钱赔本仍是常见结局。

同时,在监管机构日复一日的打击查处下,违规借用他人账户炒股不仅费心费力不赚钱,更可能招致严格的行政处罚。作为专业的证券从业者,有这钱去投给优秀的基金管理人不好吗?

- 调控加码 中国楼市会走出“慢牛”行情吗?

- Sensex,Nifty Pare Conraday收益结束平面,美联储率削减和当前账户数据在投资者中播放

- 美国经济持续复苏 垃圾债违约率降至10个月新低

- 期待漂亮扩展到8400-8460水平的集会;专注于个人股票:Angelbroking.

- ICICI LOMBARD Q3净额3.12%

- Edelweiss呼吁收购ResigaresEcurities

- 基金抱团略有松动 调仓换股备战来年

- 这个投资秘诀将帮助您在2015年击败市场

- IDEA CELLULAR SENKES在RS 134 /股份中的估值更高,因为沃达丰合并谈判进入Lastlap

- 美元平面在美国乔布斯数据后,日元在日本银行后落下

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24