根据天风宏观战术配置模型:5-7月,大盘股、成长风格与长久期利率债的配置比例上升较快,分别上升7%、8%和8%。三者胜率上升是受美元流动性外溢、经济复苏斜率温和放缓、通胀担忧回落以及流动性超预期宽松等因素合力作用的结果。

天风宏观战术配置模型5月份大幅上调了大盘股(+7%)、成长风格(+8%)和长久期利率债(+8%)的配置比例。

总结原因,当前正处于中美流动性宽松的窗口期。国内宏观环境具备三个特征:

第一,经济温和修复且斜率放缓。去除基数影响后的季调环比增速,二季度有望较一季度有所改善,但大概率不及去年四季度,综合制造业PMI和工业产出的表现来看,经济复苏已经进入斜率温和放缓的顶部。

第二,通胀担忧见顶回落。大宗商品价格猛涨引起了高层重视,国常会连续三次点名“大宗商品”,打击囤积居奇、哄抬价格等行为;三大商品交易所提升保证金比例和手续费来抑制商品期货市场上的投机行为。多重政策压力下,商品期货价格大幅回调,市场对于原材料价格过快上涨导致经济陷入“输入性滞胀”的担忧有所回落。

第三,结构性紧信用和宽货币的政策环境。今年以来,货币操作保持中性,近期政策表态对通胀的反应偏鸽;地方政府债券发行进度明显偏慢;金融委会议要求“金融系统坚持大局意识,坚持稳字当头”,“七一”之前是国内流动性宽松和金融稳定的窗口期。

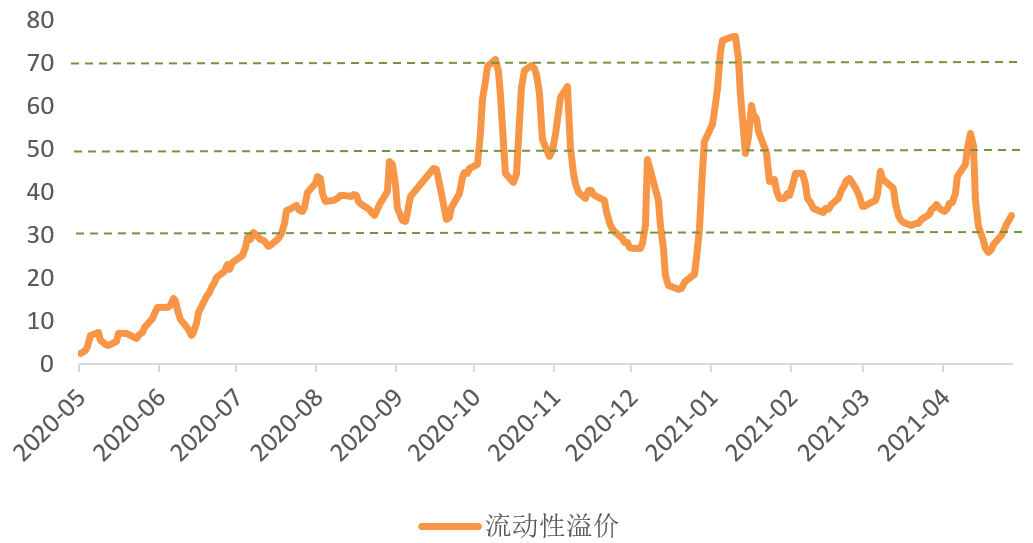

图1:春节后流动性溢价保持在【中性偏松】区间 资料来源:天风证券研究所

资料来源:天风证券研究所当前市场的主要驱动因素是流动性宽松,其次经济复苏温和放缓和通胀预期见顶降低了利率的上行风险。尽管当前处于信用收缩期,但紧信用只是结构性并强调稳字当头,和2017-2018年紧信用的力度和结构都有显著不同,因而信用收缩暂时不是资产定价的核心因素。

在当前流动性宽松的窗口期,大盘成长的胜率提升较快。过去三轮经济复苏周期的尾声,中盘股的弹性大于大盘股。当实际经济增速开始转向时,指数进入盈利拐点的观察期,大盘股开始重新占优中盘股。成长股对经济复苏放缓相对钝化。

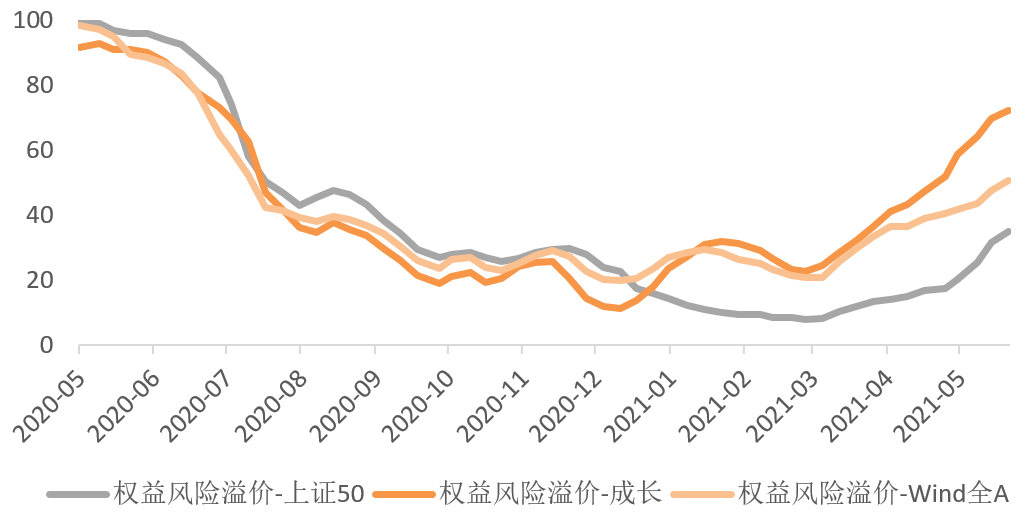

目前Wind全A目前风险溢价已经回到中位数上方,A股整体已经不贵。大盘股的赔率从历史极低位修复到了中低位(34%分位);成长股的赔率具有吸引力(81%分位)。

图2:4月以来权益风险溢价有所反弹 资料来源:天风证券研究所

资料来源:天风证券研究所对流动性更加敏感的短端利率4月已经抢跑,而长端利率在5月之前都表现得相对克制。期限利差一度拉开到85%分位,目前仍处在78%分位左右。当前的长端利率风险有限,拉久期策略依然性价比较高。

图3:期限溢价处在高位 资料来源:天风证券研究所

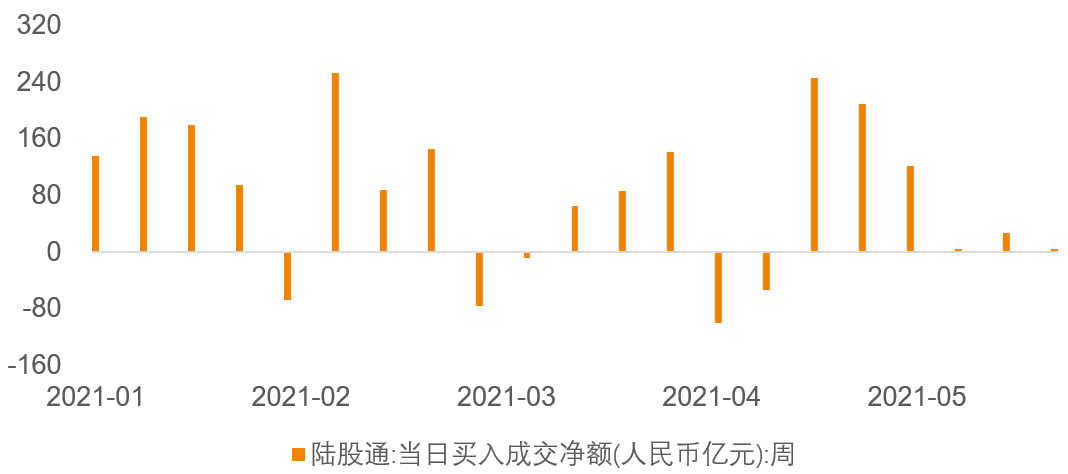

资料来源:天风证券研究所随着欧美经济复苏差的收敛,欧元阶段性反弹,美元指数短期承压。中美利差目前仍处在较高位置,人民币资产开始享受美元流动性外溢带来的资产价格上涨。外资青睐的高盈利质量因子近期表现较强,申万绩优股指数近一个月上涨了近5%。

图4:5月北向资金保持连续净流入 资料来源:天风证券研究所

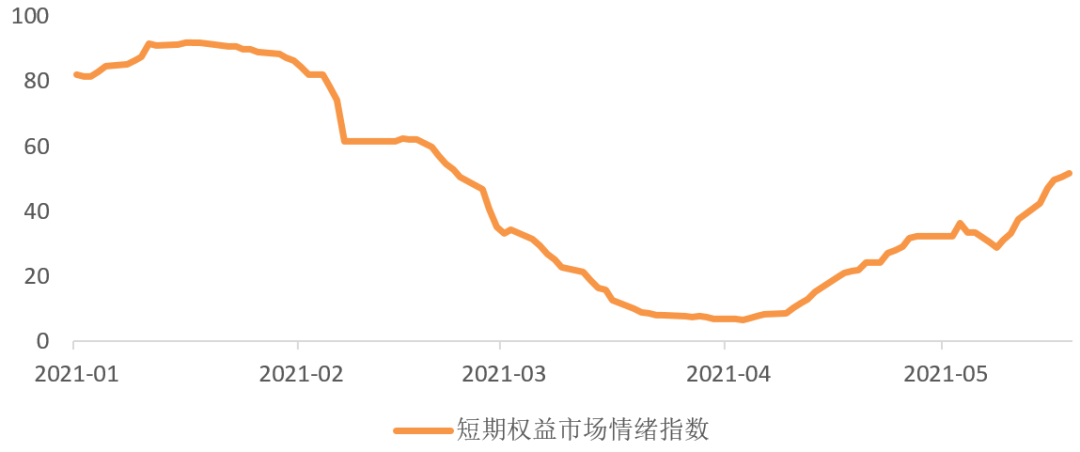

资料来源:天风证券研究所资金流入和赚钱效应改善,近期市场的风险偏好也明显提升。ST指数年内已经录得超过12%的收益,权益市场的短期情绪指数也已经从底部回升至中性水平附近。

图5:短期情绪指数已经回升至中性水平 资料来源:天风证券研究所图6:风险偏好不断改善,ST板块表现较强

资料来源:天风证券研究所图6:风险偏好不断改善,ST板块表现较强 资料来源:天风证券研究所

资料来源:天风证券研究所国内流动性在“七一”之前可能维持当前较松水平、金融风险相对真空,美联储忽视短期的通胀冲高、在劳动力市场接近充分就业前不会立刻转向,因此近期对于中美而言都是大盘成长的投资价值提升的窗口期。

由于中国货币政策已经在一年前开始回归正常化,并且经济正处于本轮复苏的顶部,未来重新大幅收紧流动性的概率不大,可能随着发债进度加快而出现小幅边际收紧。主要的风险来自于极度泛滥的美元流动性开始收缩。下一阶段,美国服务业就业大幅改善、美联储暗示缩减QE、美元指数和实际利率反弹将是关键信号。

- 宁吉喆:提高直接融资比重 促进多层次资本市场健康发展

- 今天的新闻中的股票:L&T,Hero Motocorp,HDFC,JSW钢铁,M&M成为顶级股票infocus

- 当银行进入透支时,系统中的100个Notes一般于系统

- 金色观察 | 这些传统金融机构入局比特币支付/交易

- 银保监会:保险公司开展健康管理服务要保护好客户隐私

- NDTV启动子Radhika,Prannoy Roy Hotel 61.45%的股权体弱

- L&T财务控股综合Q4净额升高29%至406crore

- RIL TOP Sensex Gaper今天,沙特PIF投资在Relianetail的投资后股价跳跃超过3.5%

- 金色算力云战略合作伙伴石榴矿池成Filecoin太空竞赛最大黑马

- 背靠LV 这个品牌从中国市场大面积撤店!发生什么事?

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24