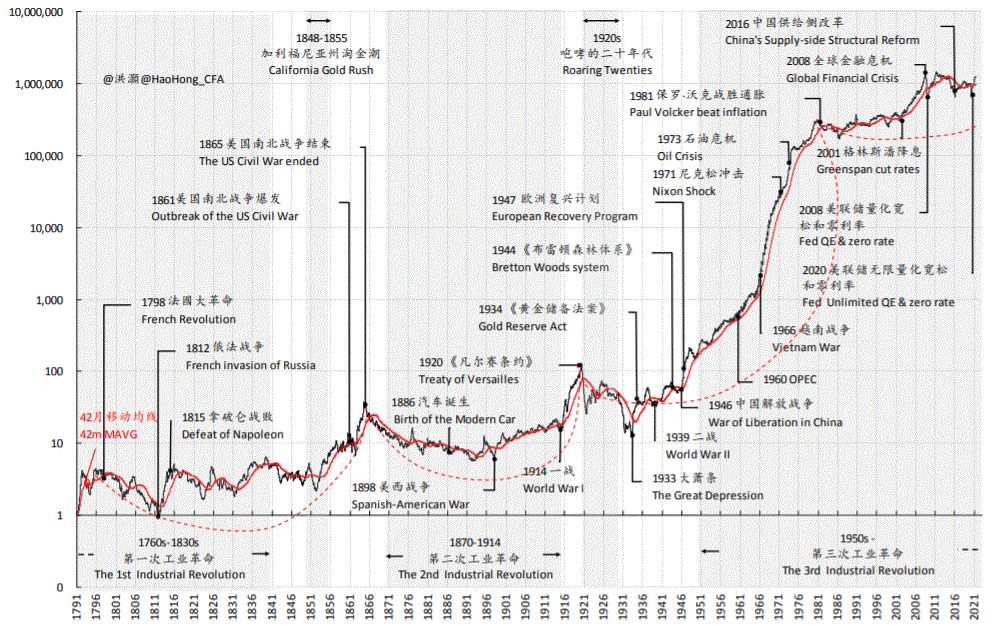

价格记录着历史。在这个意义上,历史就是价格,而价格的波动潮起潮落。通过前人精心整理的、具有三个世纪历史的商品价格数据,我们可以回溯遥远的历史,并构建我们专有的长波指数。无需任何统计上的“花招”,这项拥有300多年历史的专有指数中的长波结构立即跃然纸上。这些结构就像凸弧,就像弯弓一样准备放箭,在充满着历史性事件的洪流中攀升。我们特意标绘长波指数的水平而不是指数的变化,因为通过指数斜率变化看到价格变化的本身就是历史的记录。

自18世纪末以来,我们可以确定地看到四次价格长波的冲击。这些长波往往在经济繁荣的高峰期达到顶峰,并且与历史上每一次工业革命的时间大致吻合。尽管货币主义学者、马克思学者和马尔萨斯学者对这些长波的成因提出了不同的解释,但所有学派的理论都难言其祥。此外,与有相对固定的周期性变化的周期模型不同,长波的波长其实并不明确,但其结构在图中却引人入胜。尽管成因、波长都不太确定,所有的长波的潮起都与人口增长、生活水平的提高,或两个因素同时推升社会总需求水平。

我们并非处于一个新的“大宗商品超级周期”的风口浪尖上。其实,我们早已经被席卷于自18世纪以来的第四次价格的长波之中。尽管如此,即使我们穷经皓首,我们也很难确切地判断是什么因素将催化社会总需求,从而最终完成第四次价格长波。毕竟,发达国家已经徐徐老矣,而中国最新的人口调查显示出一些令人不安的趋势。但是,全球资本支出回报率正在上升,而拜登政府则雄心勃勃,计划基建兴邦。如果我们对于过去几百年长波结构的观察是正确的,那么未来一段时期的商品价格将会在剧烈的震荡中上升。

价格的长波更多的是一个叙事模型,而不完全是预测模型。长波的结构可以预示未来的轨迹,但对于短期内拐点的预测则无能为力。我们的经济短周期定量模型恰恰可以填补这个空白。实际上,我们专有的经济短周期领先指标正逐步运行到顶峰,这预示着今年晚些时候将出现一个周期性的转折点,而当前的经济扩张的步伐将趋于缓和。同时,许多周期性行业的盈利预期正在拐头向下。历史表明,在这些条件下,尽管大宗商品的绝对价格水平很可能会再创新高,但最容易赚的钱已经被赚走了。

中国的上游价格压力尚未向下游传导。但中国已经开始遏制大宗商品的飙升。从价格和期货净头寸来看,我们可以发现局部的、但尚未蔓延全市场的投机交易。高层的“喊话”已经重挫了大宗商品市场,但可能还需要几轮干预才能最终熄灭大宗商品市场的热情,就像2016年和2017年那样。当尼克松想第二次限价时,他的顾问警告说:“一个人不可能两次踏入同一条河。”尼克松回答说:“如果那条河被冻住了就是可以的。”当然,我们都知道那部电影的大结局。

图表 : 大宗商品的长波

资料来源:彭博,交银国际

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24