5月19日下午,贵州茅台举行了2020年度及2021年第一季度网上业绩说明会。贵州茅台董事长高卫东,董事、代行总经理李静仁,副总经理、财务总监、董事会秘书刘刚出席此次会议,并回答了投资者提问。

作为最受关注、股价最高的白酒龙头,贵州茅台业绩能不能有新的突破、渠道变革会向哪个方向去等,都是投资者关心、关注的大事。茅台高管表示,茅台有信心继续领导行业,扩大直营店经营范围。对于投资者关心的飞天茅台会不会提价一事,公司高管表示,暂无调整价格的计划。

有投资人向《红周刊》记者表示,按照茅台集团2025年跻身世界500强的目标,贵州茅台公司作为核心子公司就需要保证每年15%左右的业绩增长。但这个预计,从来没有被贵州茅台所承认。

因为贵州茅台上一次召开网上业绩说明会还是2017年,此次恢复网上业绩说明会并积极与投资者互动,因此可以说贵州茅台向投资者释放了一个积极的友好信号。知名投资人但斌在接受《红周刊》记者采访时说,“(这)是一个好的开始”。

但斌:“这是一个好的开始”

茅台业绩说明会采取的是“网络文字交流”的形式,投资者提问和嘉宾(高卫东、李静仁、刘刚)回答均是文字。

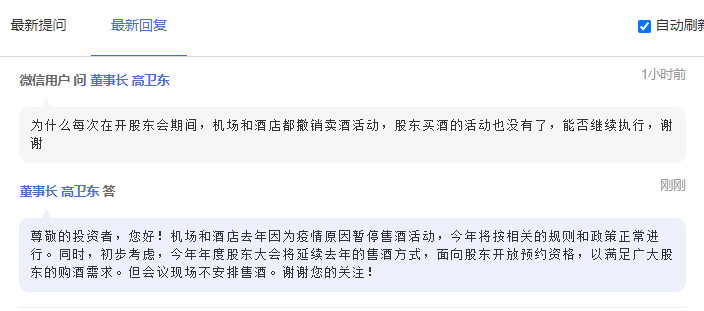

因为2020年茅台股东会召开在即,许多股东最先想到的是:如果到茅台镇参加茅台股东会,茅台是否还有机场和酒店售酒活动?对此,高卫东回答说,“今年股东大会将延续去年的售酒方式,面向股东开放预约资格。”

图1

不过,有私募机构研究员向《红周刊》记者指出,“和去年一样”的表述不够清楚,“去年股东会现场售酒搞的是搭售,高(董事长)所说的,是指搭售形式还是指预约售酒?这没说清楚。”

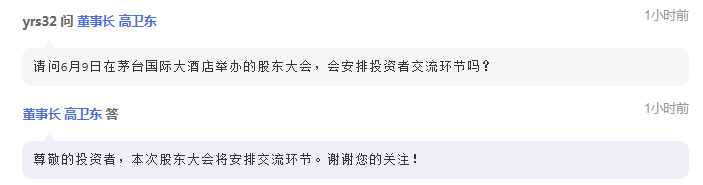

另有股东提问:今年股东大会是否会安排投资者交流环节?高卫东回答,“会有安排”。

图2

尽管高卫东的回答很“简洁”,一些投资人依然看到了“进步”。茅台投资人章圣冶向《红周刊》记者表示,这次股东大会明确安排了问答交流环节,相比去年高高在上的“冰冷态度”算是一个进步。

针对一季度业绩情况举行说明会,这在茅台历史上是第一次。不仅如此,茅台自从召开了2017年年度网上业绩说明会后,暂停了2018年和2019年的年度网上业绩说明会。

图3

今年3月份,国资委明确表示,建议沪深300指数公司召开年报业绩说明会(见图4)。对于茅台公司此次举行业绩说明会,深圳市东方港湾投资公司董事长但斌在接受《红周刊》记者采访时说,“(这)是一个好的开始。”

图4

提价、市场化成为“高频词”

在“互动交流”平台上,在投资者对茅台管理层提问中,“提价”、“市场化”、“电商”、“直营”等成了高频词。

有股东反映:1499元的飞天茅台买不到,市场价格双轨制,地方专卖店态度蛮横。还有股东表示,“作为茅台酒多年消费者,这两年买不到一手茅台酒,1499元基本上被黄牛或不喝的人抢走了。不如像五粮液一样市场化,我宁愿高价购买保真的一手茅台酒”。

图5

图6

图7

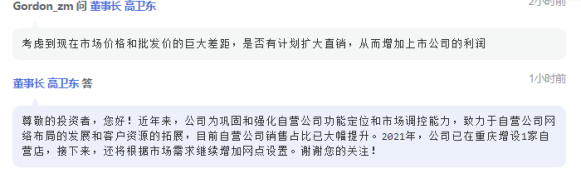

对于市场化的问题,茅台管理层的回应是“公司不仅要考虑经济效益,还要体现国有企业的担当,提价涉及诸多因素,需充分听取多方意见。”而在直营店的布局方面,高卫东向股东介绍,2021年以来已经在重庆增设了一家直营店,“接下来,还将根据市场需求继续增加网点设置。”

图8

图9

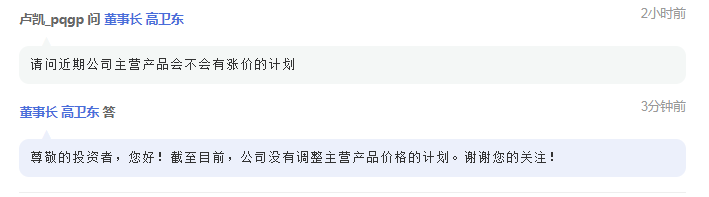

对于被股东普遍关注的茅台酒提价问题,高卫东的回复是,“截至目前,公司没有调整主营产品价格的计划。”

图10

“扩产提量”暂未提及

有投资人预计茅台公司应有15%的业绩增长

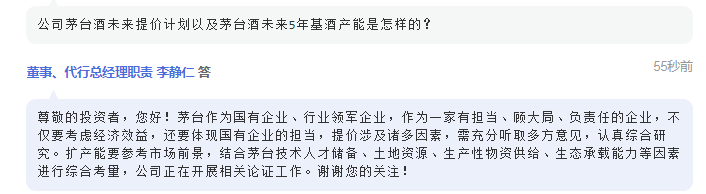

在此次业绩说明会上,茅台管理层对公司“扩产提量”等规划并未提及,虽然很多股东在后台提问,但得到的回复是“会参考市场前景、结合茅台技术人才储备、土地储备、生产性物资供给、生态承载能力等因素进行综合考量。” 资深茅粉羊总之花菜炒蟹向《红周刊》记者表示,“前任董事长李保芳在任时曾提到过,极限产能是10万吨左右,这早已不是秘密,而是公司在贵州省经济发展的大局中谨慎把握的节奏问题。”

图11

资深茅粉高立群向《红周刊》记者表示,在之前的一次内部交流会上,相关人士表示,今年没有公布产量目标,其中一个原因或是产品在调结构,怕实际有偏离进而形成误导。高立群判断,“量的增长,我的预估是今年6%多一点。基于此,非标茅台涨价,如定制酒、精品酒、年份酒等,预计带来平均每瓶400-500元涨幅不等。另外,直销渠道收入占比上升,已由去年年底的13%升至17.5%,也会有一定比例的利润贡献,加上系列酒的提价,这几大块加起来至少带来15%的利润增长。”

茅台集团之前提出力争在2025年进入世界500强之列,高立群由此推算,“贵州茅台要达到这个目标需要每年增速在15%以上,但今年的规划是10%,会不会形成前低后高的增速趋势?”

和习酒的竞业禁止是否成立?

业界分歧严重

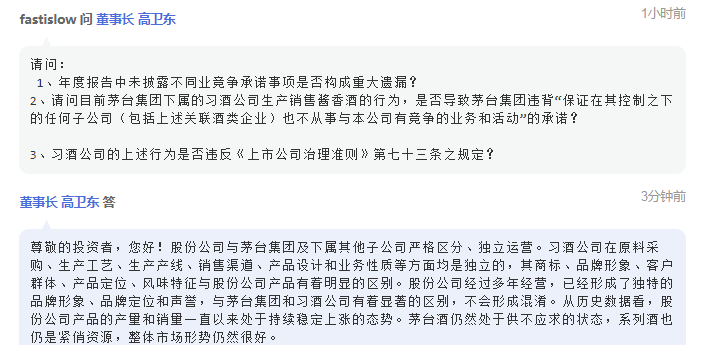

对于习酒和茅台公司的同业竞争问题,有股东提问,“习酒公司生产酱香酒的行为,是否导致茅台公司违背之前的承诺?”对此,高卫东回答称,习酒公司在原料采购、生产工艺等方面均是独立的,其商标、品牌形象、客户群体等与茅台公司有明显区别。

图12

前述私募研究员也向《红周刊》表示,习酒窖藏1988在酱香酒中占不少份额,如果能上市当时应该会尽快推进,但一直没有上市,说明还是存在一定的困难。

高立群向记者解释称,在之前的内部交流会上,公司提到,“酱香酒占整体白酒的比例仅为7%-8%,成长空间非常大。习酒有完整的人员、体系、渠道,是和茅台公司完全不同的。习酒这几年的发展没有对茅台形成实质性的竞争和影响,对茅台的利润也没有任何影响。”

但对于这个回答,有机构投资人向《红周刊》记者表示,“只要是白酒,就存在同业竞争的问题,公司不能仅仅根据没有实质性的影响,就认定不会带来竞争。”

泸州老窖业绩会同天召开

茅台有信心“保第一”

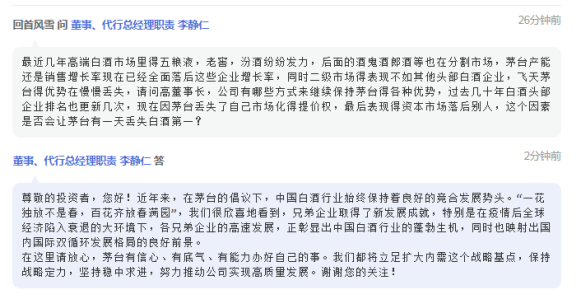

在业绩说明会上,股东对于茅台和其他酒企的竞争表示了很高关注,提出了“五粮液、老窖、汾酒等都在发力高端品牌,是否有任何因素会让茅台丢失第一的位置?”对此,李静仁回答称,“请放心,茅台有信心、有底气,能办好自己的事”。

前述私募研究员表示,在看得到的未来,只要茅台管理层把握好方向,茅台不会失去第一的位置,其他品牌想要追赶还需要时间。最近一段时间,茅台市场价格继续攀升,部分地区已经达到了2700元以上,比5月份的2350元上涨了15%。“酱酒的价格在攀升,茅台是领衔的第一梯队。”

图13

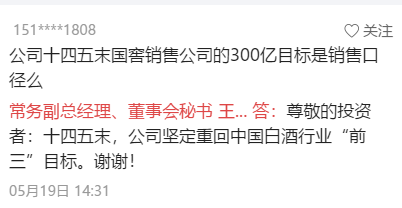

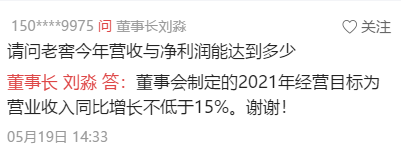

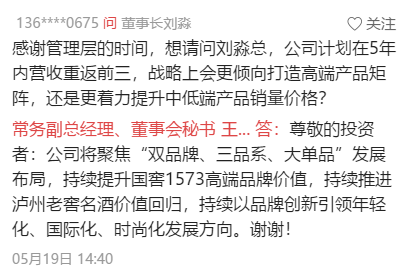

值得一提的是,泸州老窖的业绩说明会也在同一天(5月19日)召开,泸州老窖董秘王洪波对公司较长期的发展目标表示,“十四五末,公司坚定重回中国白酒行业‘前三’目标”。泸州老窖董事长刘淼也表示,“2021年的营业收入目标为同比增长不低于15%”。而对于高端品牌的布局情况,刘淼指出,“持续提升国窖1573高端品牌价值。”

图13

图14

图15

“老窖的老字号特曲经过历时一年多的控量挺价,已经逐渐迈进次高端的门槛,预计今年老字号特曲和特曲60均会实现较快的增长,这是老窖发力高端品牌的一个亮点。酱酒目前的市场非常火热,包括茅台在内的多家酒企都在发力这个小高潮。在茅台的量价稳定的同时,老窖的业绩弹性短期内或许更好。”前述私募研究员判断。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24