改革开放以来,随着中国城市化进程的加快,水务行业的重要性日益凸显,目前已基本形成政府监管力度不断加大、政策法规不断完善,水务市场投资和运营主体多元化、水工程技术水平提升,供水管网分布日益科学合理、供水能力大幅增强,水务行业市场化、产业化程度加深,水务投资和经营企业发展壮大的良好局面。

1、中国水务行业发展现状分析

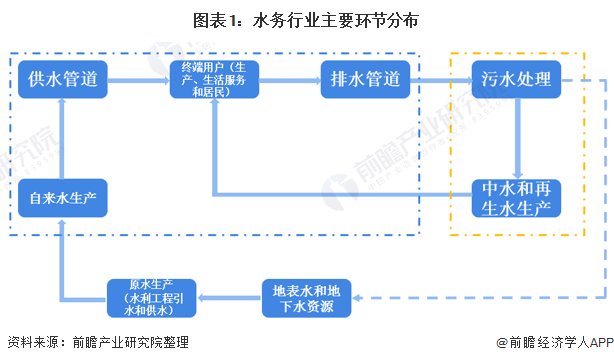

水务行业是指由原水、供水、节水、排水、污水处理及水资源回收利用等构成的市场产业链,是支持经济和社会发展、保障居民生产生活的基础性产业,我国日常的生产、生活都离不开城市供水,从水务行业各上市公司水务相关主营构成来看,主要分水供应与污水处理两大方面。该行业具有显著的外部性,属于市政公共服务行业,行业发展受政策驱动效应明显。

从主要环节来看,水务行业又可分为原水生产与供应、自来水生产和供应、污水收集、污水处理、中水与再生水利用等多个环节。

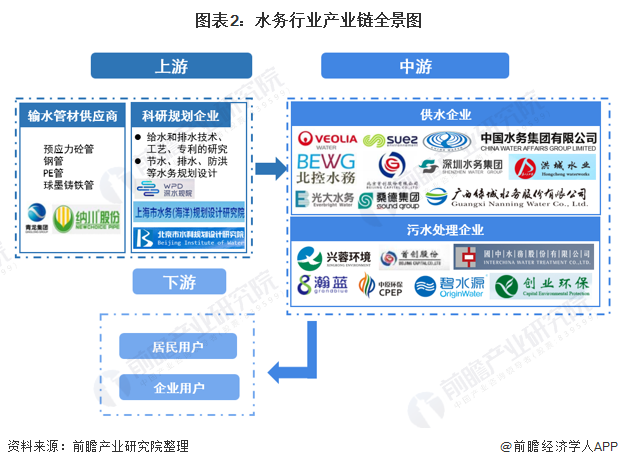

1)水务行业产业链全景图

水务行业产业链包括原水资源的开发与输送,自来水处理与输送,污水的收集、处理与排放,相关设施的设计与建造等,还包括一些相应的衍生行业,如再生水的生产与利用,污水处理后所产生污泥的处理等。

水务产业链上游主要包括水务行业的科研、规划设计、输水管材供应商等;产业链中游参与者为覆盖不同业务板块的水务企业;下游主要涉及企业及居民用户。

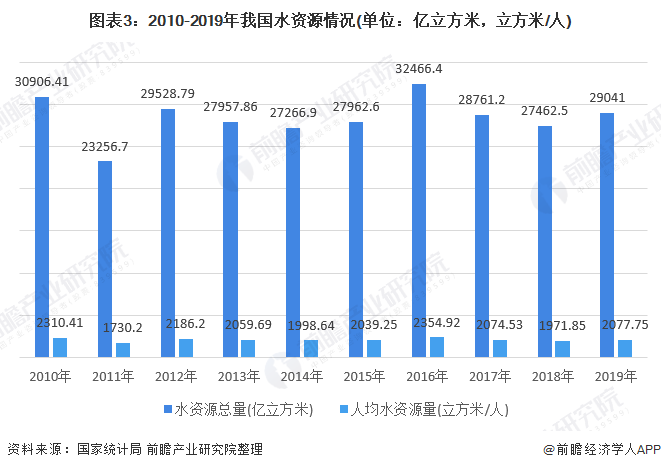

2)中国水务行业供水情况:水资源总量小幅波动

2010-2019年,我国水资源总量整体呈现小幅波动变化的趋势,2011年,我国水资源总量为23256.7亿立方米,为近年最低值,2016年,我国水资源总量为32466.4亿立方米,为近年最高值;与此同时,人均水资源量也处于不稳定状态,2019年为2051.21立方米/人。

2019年,全国水资源总量29041.0亿立方米,比多年平均值偏多4.8%。其中,地表水资源量27993.3亿立方米,地下水资源量8191.5亿立方米,地下水与地表水资源不重复量为1047.7亿立方米。

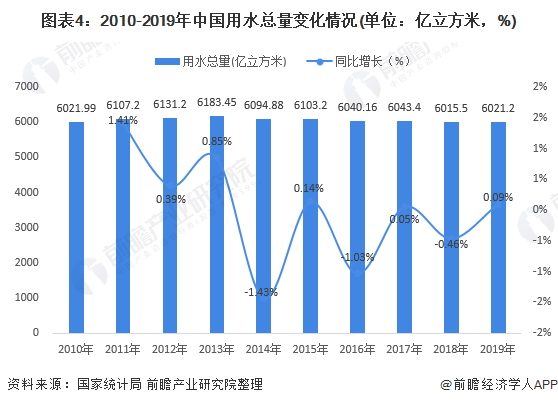

3)中国水务行业需求情况:用水总量基本稳定,生活用水逐年提升

我国用水总量在2013年达到峰值,近几年,全国用水总量保持基本稳定,平均年变化幅度保持在±1%左右。2019年我国用水总量为6021.2亿立方米,同比增长0.09%,全国用水总量比2018年略有增加,用水效率进一步提升,用水结构不断优化。

注:根据国家统计局统计口径,全国供水总量及用水总量为同一指标,即按照农业、工业、生活、生态用水划分进行用水总量统计。

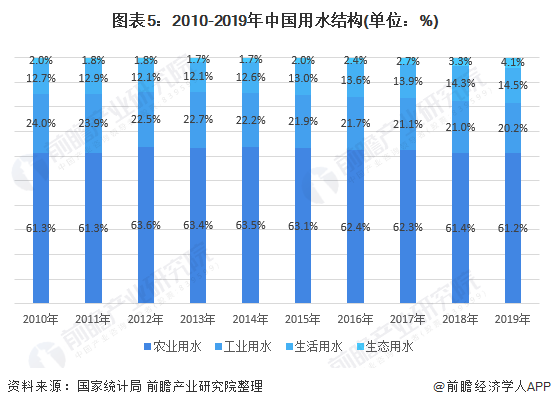

从需求结构看,农业用水一直是用水需求最大的产业,占比超过60%。其次是工业用水,需求占比在20%以上,第三用水需求是生活用水,最后为生态用水。

2019年我国生活用水871.7亿m3,占用水总量的14.5%;工业用水1217.6亿m3(其中火核电直流冷却水479.3亿m2),占用水总量的20.2%;农业用水3682.3亿m3,占用水总量的61.2%;生态用水249.6亿m3,占用水总量的4.1%。从占比变化趋势看,生活用水和生态用水的需求占比逐渐增大,而工业用水的需求占比逐渐减少。

4)中国污水处理情况:城市污水处理能力持续增强

污水处理是目前水务行业重点关注的领域之一。由于城镇化和经济发展需求,中国城市近年来污水产生量和处理量呈上升趋势。从城市污水处理情况来看,截至2019年底,全国城市污水处理厂处理能力1.77亿立方米/日,累计处理污水量523亿立方米;全国地级及以上城市建成区排查出黑臭水体2899个,其中2513个经过处理已消除黑臭现象,消除比例达86.7%。

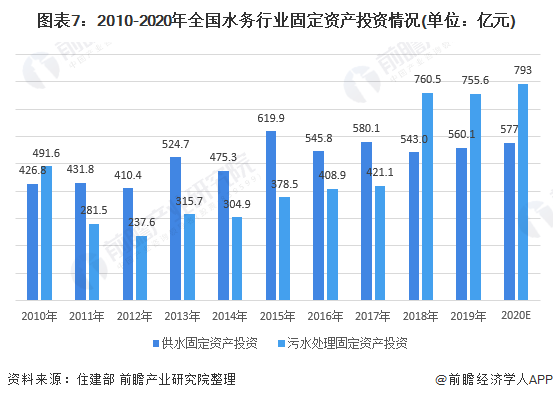

5)中国水务行业投资规模:固定资产投资进一步扩大

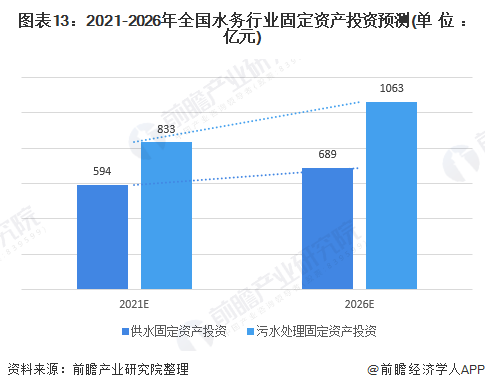

从全国供水投资和污水处理投资情况来看,2010-2019年,供水固定资产投资规模稳定在400-600亿元左右,污水处理固定资产投资呈现先下降后上升趋势。2019年,全国供水和污水处理固定资产投资分别达到560.1亿元和755.6亿元,据前瞻初步估算,2020年供水和污水处理固定资产投资分别有望达到577亿元和793亿元。

注:2020数据为前瞻结合历年发展情况及2020年中国水务行业的发展现状初步测算数据,仅供参考。

2、中国水务行业市场竞争格局分析

——区域竞争格局分析

从供水固定资产投资分省份情况来看,浙江省供水固定资产投资61.38亿元,占比11%,排名第一;江苏省供水固定资产投资46.45亿元,占比8.3%,排名第二;福建省供水固定资产投资41.45亿元,占比7.4%,排名第三。

从污水处理固定资产投资分省份情况来看,广东省污水处理固定资产投资151.04亿元,占比20%,排名第一;上海市污水处理固定资产投资64.44亿元,占比8.5%,排名第二;北京市污水处理固定资产投资60.43亿元,占比8%,排名第三。

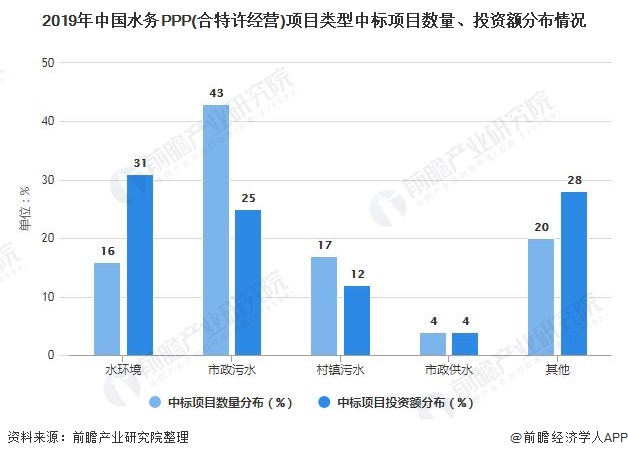

2)中国水务市场中标情况:市政污水数量最多,水环境投资额最大

2019年,水务PPP(合特许经营)中标项目数量超过400个,投资额近3000亿。从项目数量分布上看,市政污水处理特许经营占主要部分,占比43%;从项目金额分布上看,水环境PPP占比最大,占比31%。

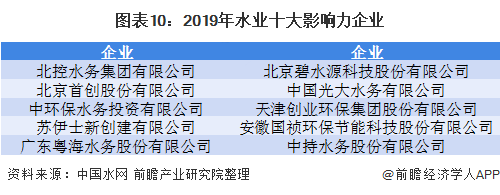

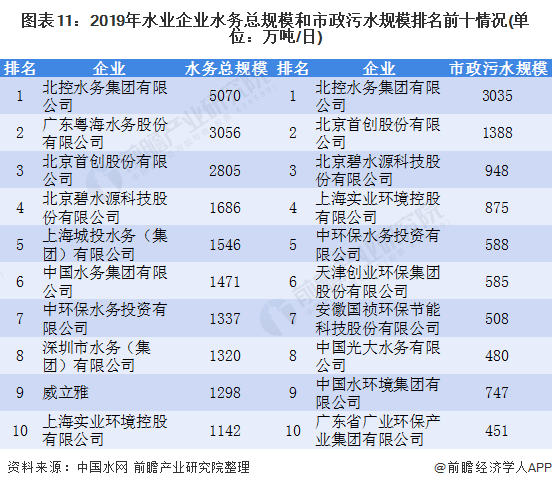

3)企业竞争格局分析:北控水务和首创股份规模领先

根据企业的业绩以及他们在资本市场、稳健运营、企业社责任等方面的综合评价,中国水网评选出2019水业十大影响力企业为:北控水务集团有限公司、北京首创股份有限公司、中环保水务投资有限公司、苏伊士新创建有限公司、广东粤海水务股份有限公司、北京碧水源科技股份有限公司、中国光大水务有限公司、天津创业环保集团股份有限公司、安徽国祯环保节能科技股份有限公司、中持水务股份有限公司。

从企业水务总规模来看,北控水务、粤海水务、首创股份、碧水源的总规模排名靠前;北控水务已经达到5070万吨/日;粤海水务达到了3056万吨/日(其中近2/3为原水的规模);首创股份达到2805万吨/日,基本均为供水与污水。

从市政污水领域业绩排名来看,北控水务达到3035万吨/日,首创股份达到1388万吨/日,碧水源948万吨/日,其中,北控水务、首创股份牢牢占据排行榜前两名。

3、中国水务行业发展趋势及前景分析

——发展趋势:竞争由资本转向服务,行业信息化加速

从行业整体发展趋势来看,水务行业的信息化是行业发展的必然趋势,智慧水务将会迅速发展。此外,水务行业将从以资产为主逐步转向以服务为主,致力于为人民提供更优质的服务。从竞争格局趋势来看,竞争由大城市转向中小城市,在多变的市场环境中,小型企业生存环境将变得更加困难,行业内兼并重组现象将愈加明显。

2)发展前景分析:行业迎来良好的发展机遇

从长远来看,水务行业将会迎来重要的发展机遇,如国务院通过《中共中央、国务院关于加快水利改革发展的决定》等政策会议多次强调加大包括水利工程在内的基础设施建设。同时,国家将加大交通、水利、能源等领域投资的力度,补齐农村基础设施和公共服务的短板。

政策扶持下,水务行业整体呈现良好的发展趋势。据此,前瞻预计到2026年,供水固定资产投资规模将达到近700亿元,污水处理固定资产投资规模有望突破1000亿元。

- 在L&T的收购之后,Mindtree股票价格将作为不确定性的织机;什么经营制剂

- 微软“ Surface Phone”泄漏表明可360度折叠

- 抑制NPA的适当风险定价键:RBI Deputygovernor.

- Ace Smallcap Investor Porinju通过他的中途式侵蚀组合的侵蚀'陷入困惑';说,股票将反弹

- 对于持续的市场集会,收入必须拿起:Kotakamc的Harsha Upadhyaya

- 卢比从一天的低点逆转,结束了2个棉花

- “聪明钱”鼠年增持近千股 哪些票被重仓?

- 印度队的咆哮神经导致过夜繁荣

- 在AGL提出30亿美元的收购要约后,Vocus股价暴涨

- 3股医疗保健股带来丰厚回报

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24