核心结论

策略观点:市场信心逐步恢复

核心观点:2021年5月11日,国家统计局公布的PPI数据显示,我国4月份PPI同比上涨6.8%,同比涨幅快速扩大。海外方面,美国4月份PPI同比增长6.2%,刷新2010年以来的历史新高。通胀变化成为了市场主要关注的焦点。由于本轮全球经济复苏方兴未艾,我们预计商品价格上涨将持续到四季度。一般而言通胀具有两面性,既可能抬升利率也可能增加企业盈利,后者往往影响更大,我们认为当前基本面的重要性要大于流动性。上周全球主要股票指数多数下跌,A股走出独立行情,表现一枝独秀。A股经历了近三个月的调整,韧性不断增强,市场信心正在逐步恢复。我们判断二季度后,A股市场可能迎来年内第二波主升浪行情。结构上看,中国优势竞争企业依然是长期投资方向,不会受通胀和流动性变化太大影响,短期通胀交易机会可关注周期和金融。

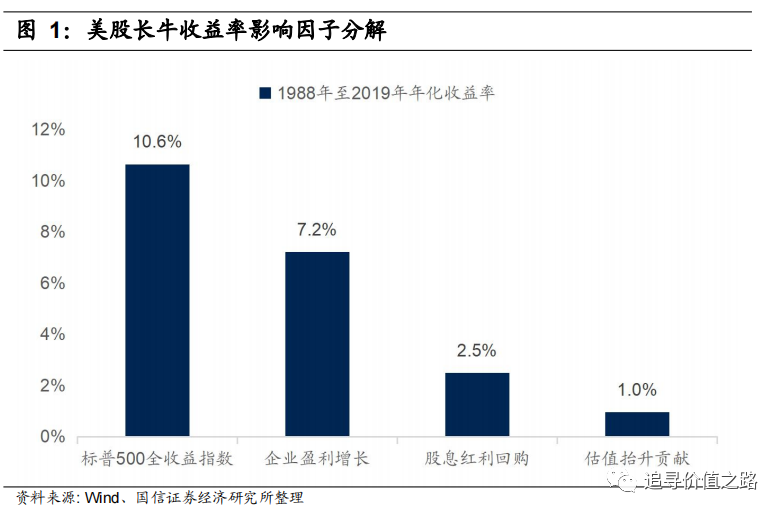

A股走向成熟,开始具备长牛慢牛条件。回顾历史,驱动美股长牛慢牛行情的主要驱动力依次为企业盈利增长、股息红利回购和估值缓慢提升。其中企业盈利能力显著增强是最重要的。对比海外成熟市场,A股市场正走向成熟,未来走出长牛慢牛行情的条件已经开始具备。中国企业在供给上展现出极强的竞争优势,全球经济复苏带来的需求提升将会给中国企业带来巨大的发展机遇。

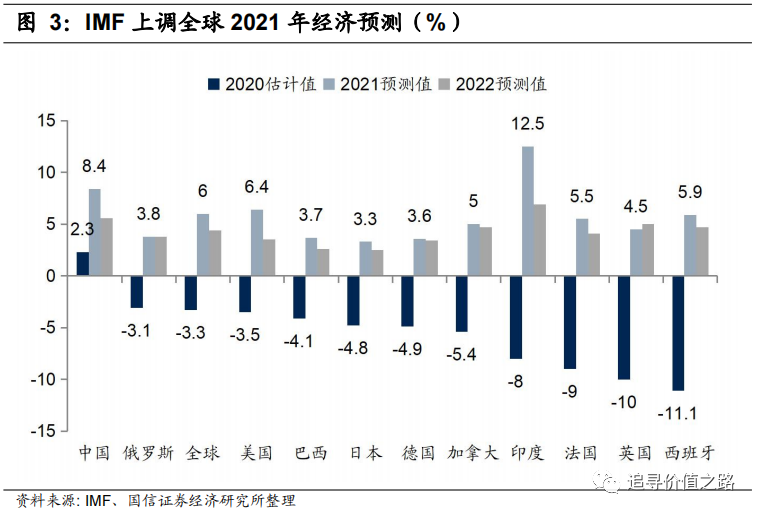

经济复苏驱动商品价格大涨。2021年4月,国际货币基金组织(IMF)再度上调经济增长预期,预计2021年的全球经济增速为6%,较此前上调了0.5个百分点,有望创1970年代以来罕见的高增幅。随着全球经济复苏的持续推进,铜、铁矿石、煤等大宗商品价格大幅上涨,近期南华工业品和金属指数已经创下历史新高,通胀变化成为了市场主要关注的焦点。

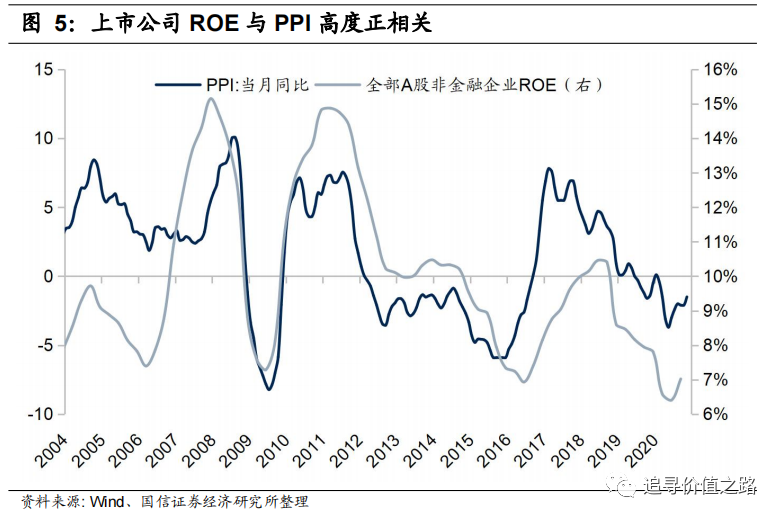

上市公司盈利与PPI高度正相关。历史经验显示,A股非金融企业的盈利能力与PPI同比增速的走势呈现显著的正相关性,大体上两者呈现同涨同跌的趋势,非金融企业整体是受益于通胀上行的。2006年以来,全部A股非金融企业ROE经历过三轮显著的上升周期,2006年3月至2007年12月、2009年6月至2011年3月、2016年6月至2018年9月,都出现在PPI上行周期。而在PPI下行周期,非金融企业的ROE也出现了明显的下降。

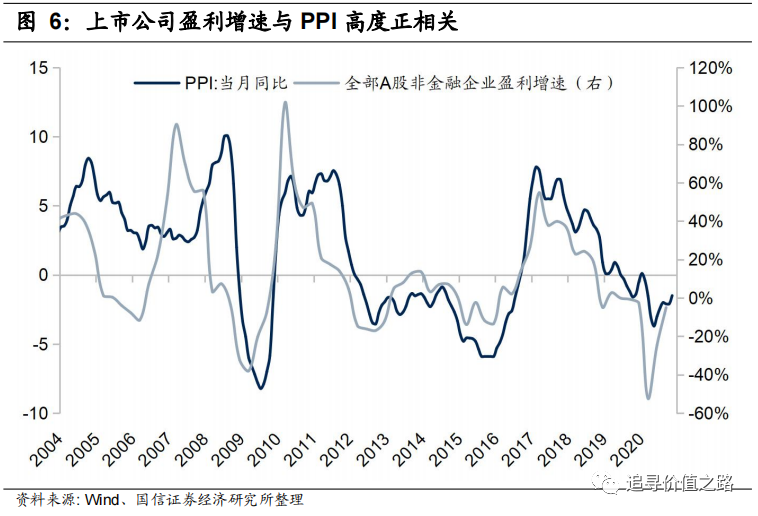

虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行。从数据上来看,几乎在每一轮通胀上行前或阶段中,采掘、钢铁、有色金属、建材以及农林牧渔行业的ROE以及盈利增速都有显著改善。短期通胀交易机会可关注周期和金融,长期来看,中国优势竞争企业依然是长期投资方向,不会受通胀和流动性变化太大影响。

通胀上行中,利率与股市同向上行。在经济复苏时期,利率和股市往往会出现同步向上的走势。回过头来看2007-2008年、2009-2010年以及2016-2017年三次经济复苏过程中的行情,流动性的紧缩一般是不可避免的,这其中尤其是第一次流动性的收紧会使得市场出现比较大的一个波动。不过总体来看,虽然利率在上行,但在经济复苏的过程中,市场行情向上趋势十分显著,最终行情走势出现转折往往也都是由于基本面迎来了拐点。

市场信心逐步恢复

A股走向成熟,开始具备长牛慢牛条件

通过对美股长牛的收益率影响因子进行分析,我们发现驱动美股长牛慢牛行情的几大驱动力依次为企业盈利增长、股息红利回购,估值缓慢提升。其中上市公司盈利能力显著增强是最重要的,贡献了高达7.2%的年化收益率。而上市公司开展分红回购,注重股东回报也起到了重要作用,贡献了2.5%的年化收益率。另外,美国近40年来的长期利率下行趋势带动估值缓慢提升,也贡献了1%的年化收益率,但这从长期看并不是最重要的因素。

对比海外成熟市场,A股市场正走向成熟,未来走出长牛慢牛行情的条件已经开始具备。中国企业在供给上展现出极强的竞争优势,全球经济复苏带来的需求提升将会给中国企业带来巨大的发展机遇。

经济复苏驱动商品价格大涨

2021年4月,国际货币基金组织(IMF)对《世界经济展望》报告进行更新,较2021年1月的预测再度上调经济增长预期,预计2021年的全球经济增速为6%,较此前上调了0.5个百分点,有望创1970年代以来罕见的高增幅。

随着全球经济复苏的持续推进,铜、铁矿石、煤等大宗商品价格大幅上涨,近期南华工业品和金属指数已经创下历史新高,与之对应的是国内PPI数据同比出现了大幅度的回升,在这样的背景下,通胀变化成为了市场主要关注的焦点。

上市公司盈利与PPI高度正相关

A股上市公司的历史经验显示,非金融企业的盈利能力的确与PPI同比增速的走势呈现显著的正相关性,大体上两者呈现同涨同跌的趋势,非金融企业整体是受益于通胀上行的。2006年以来,全部A股非金融企业ROE经历过三轮显著的上升周期,2006年3月至2007年12月、2009年6月至2011年3月、2016年6月至2018年9月,都出现在PPI上行周期。而在PPI下行周期,非金融企业的ROE也出现了明显的下降。

从A股最近的一季报情况来看,2021年一季度A股业绩大幅提升,许多行业和板块净利润增速创历史新高。这一方面是受到2020年一季度疫情低基数效应的影响,但从另一方面来看,如果选择2019年Q1作为比较基准,按照可比口径计算两年的净利润复合增速,可以看到A股的利润增速仍然表现十分亮眼,可以说A股本身正处于高景气周期中。当前A股上市公司的资本支出正在大幅提升,销售净利率和资产周转率也在明显回升,上市公司盈利能力可能持续增强,经济复苏未来有望持续进行。

通胀上行中,利率与股市同向上行

在经济复苏时期,利率和股市往往会出现同步向上的走势。回过头来看2007-2008年、2009-2010年以及2016-2017年三次经济复苏过程中的行情,流动性的紧缩一般是不可避免的,这其中尤其是第一次流动性的收紧会使得市场出现比较大的一个波动。不过总体来看,虽然利率在上行,但在经济复苏的过程中,市场行情向上趋势十分显著,最终行情走势出现转折往往也都是由于基本面迎来了拐点。

虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行。对于资源周期品行业来说,以PPI为主导的通胀一方面有利于企业销售净利率的改善,另一方面,需求也有望同步增长。量价齐升的推动下,资源周期品行业的盈利在通胀上行期往往都表现优异,是典型的抗通胀行业。从数据上来看,几乎在每一轮通胀上行前或阶段中,采掘、钢铁、有色金属、建材以及农林牧渔行业的ROE以及盈利增速都有显著改善。短期通胀交易机会可关注周期和金融,长期来看,中国优势竞争企业依然是长期投资方向,不会受通胀和流动性变化太大影响。

大类资产表现:股票、债券走强,商品走弱

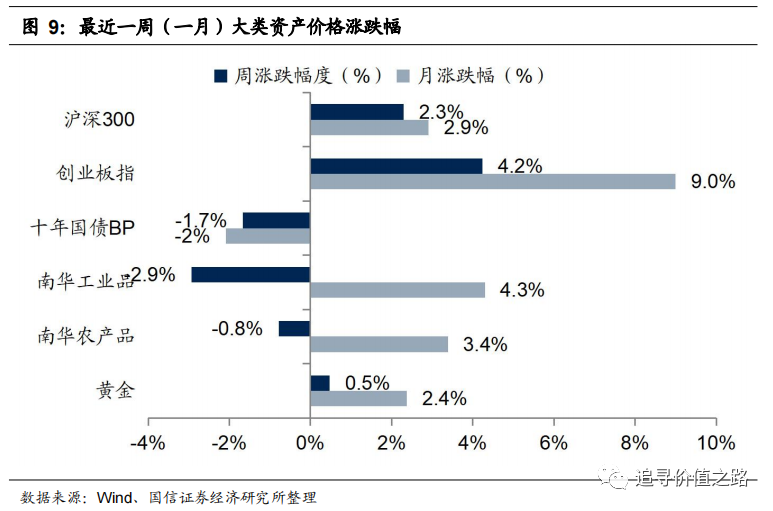

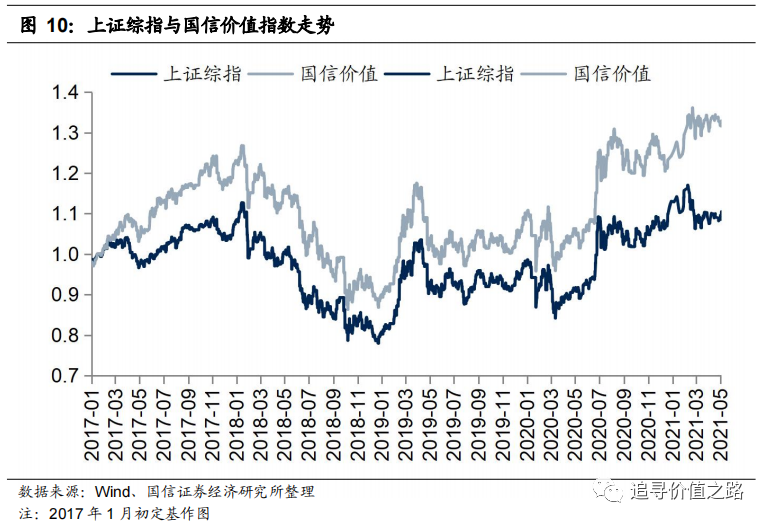

上周大类资产中股票、债券和黄金走强,商品走弱。具体来看,股票市场中,沪深300指数上周环比上涨2.3%,创业板指上周环比上涨4.2%。债券市场中,十年国债到期收益率下行1.7BP。商品市场中南华工业品指数环比下跌2.9%,南华农产品指数下跌0.8%。黄金价格环比上涨0.5%。上周上证综指环比上涨2.09%,国信价值指数单周上涨0.09%。

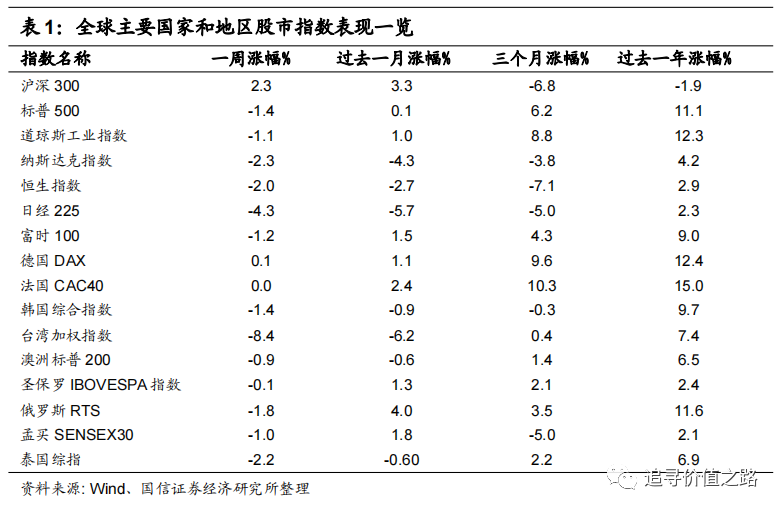

上周我们统计的全球各主要股票指数多数下跌,而A股走出独立行情,表现一枝独秀。具体来看,发达市场中美股标普500指数、道琼斯指数及纳斯达克指数集体下行,单周跌幅分别为1.4%、1.1%和2.3%。欧洲市场中法国CAC40指数及富时100指数双双下行,单周跌幅分别为0.01%和1.2%,德国DAX指数小幅上涨0.1%,日经225指数单周下跌4.3%,韩国综合指数环比下跌1.4%,恒生指数单周下跌2.0%,澳洲标普200指数环比下跌0.9%。新兴市场中圣保罗IBOVESPA指数单周小幅下跌0.1%,泰国综指单周下跌2.2%,孟买SENSEX30指数单周下跌1.0%,俄罗斯RTS指数单周下跌1.8%,台湾加权指数单周下跌8.4%。

行业一周表现:医药领涨,钢铁大幅下跌

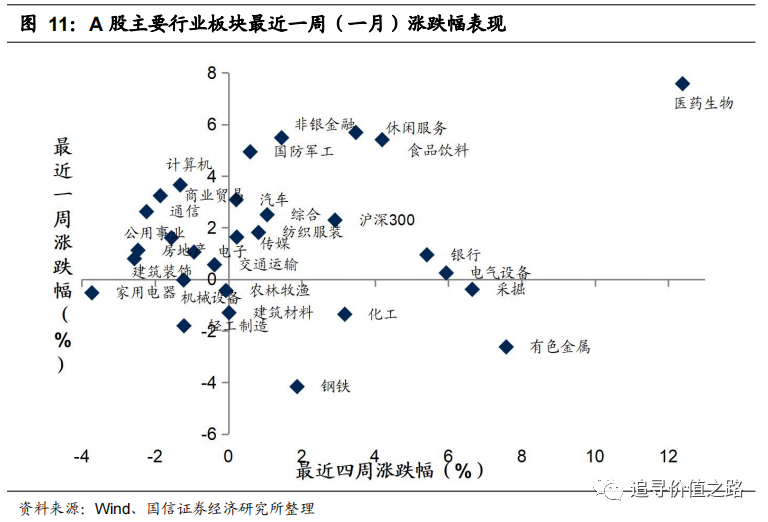

上周申万一级行业上涨略多,其中医药生物大幅领涨,钢铁和有色金属表现较差。具体来看,上周医药生物行业上涨7.6%,在申万各一级行业中大幅领涨。休闲服务和非银金融单周分别上涨5.7%和5.5%,涨幅同样居前。钢铁行业单周下跌4.2%,在申万各一级行业中表现垫底,有色金属和轻工制造分别下跌2.6%和1.8%,表现同样较为靠后。

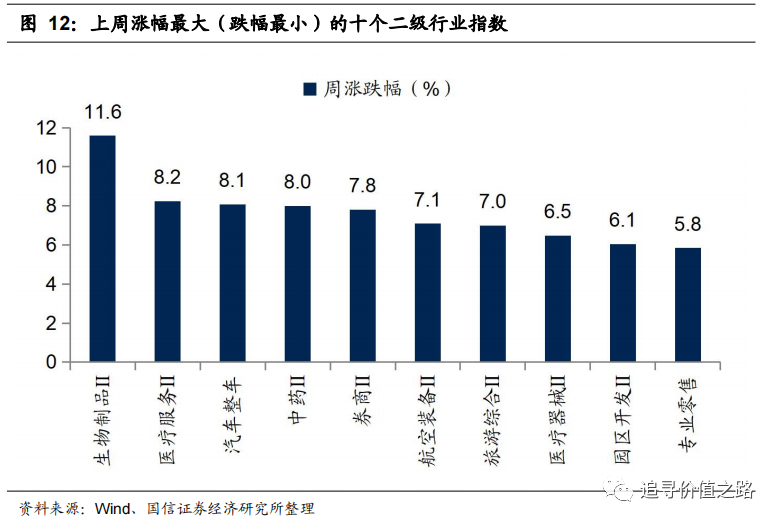

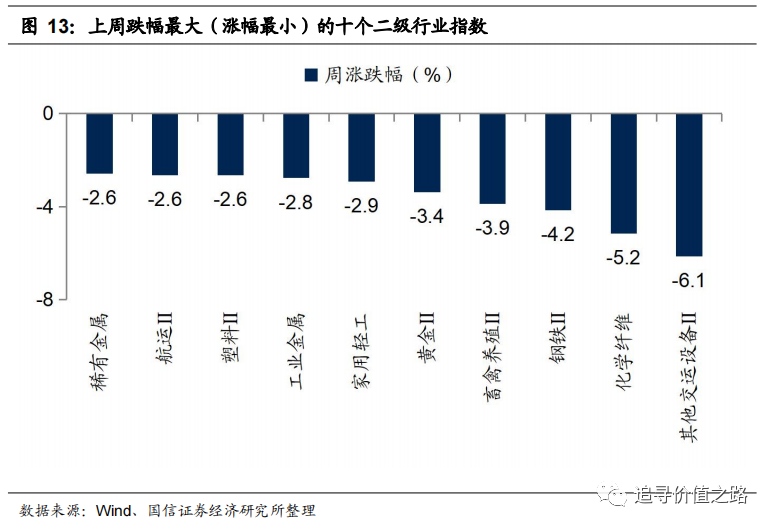

上周申万二级子行业共75个细分行业上涨。具体来看,生物制品Ⅱ行业单周大幅上涨11.6%,表现居前。医疗服务Ⅱ和汽车整车Ⅱ行业涨幅次之,单周涨幅分别为8.2%和8.1%。而其他交运设备Ⅱ跌幅最大,单周大幅下跌6.1%。

风格指数:风格指数近九成上涨

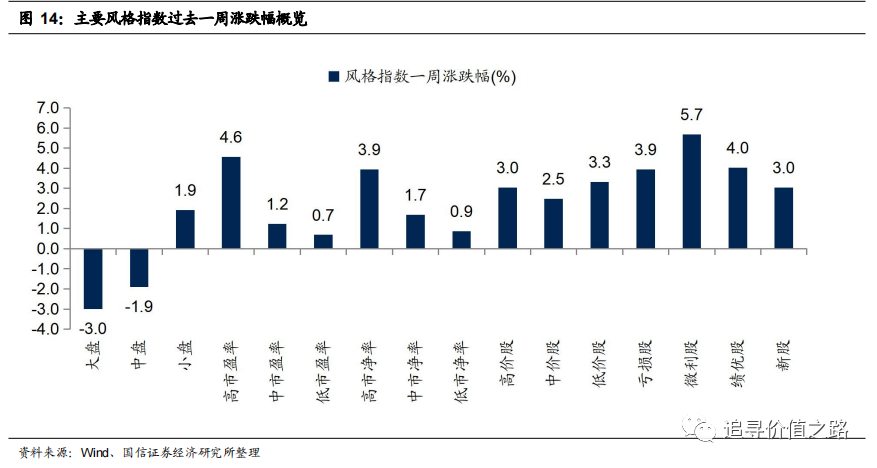

上周市场各风格指数近九成上涨。具体来看,上周大盘股和中盘股表现较差,跌幅分别为3.0%和1.9%,表现较差。而微利股和高市盈率股表现较好,上周涨幅分别为5.7%、4.6%。

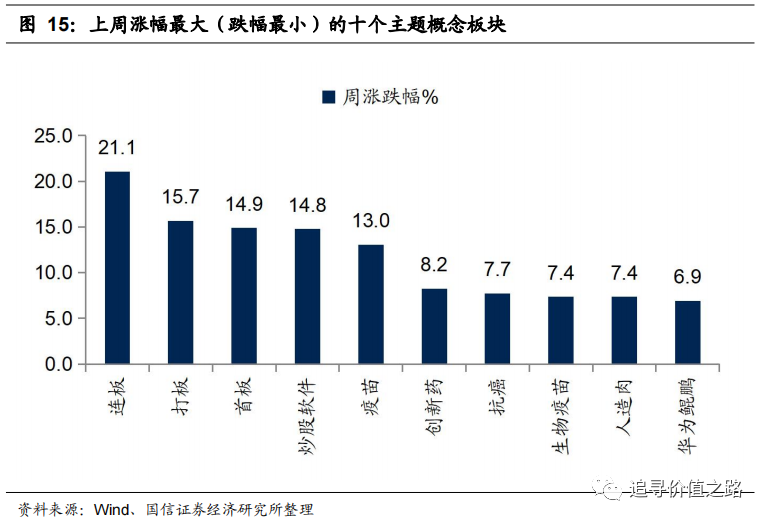

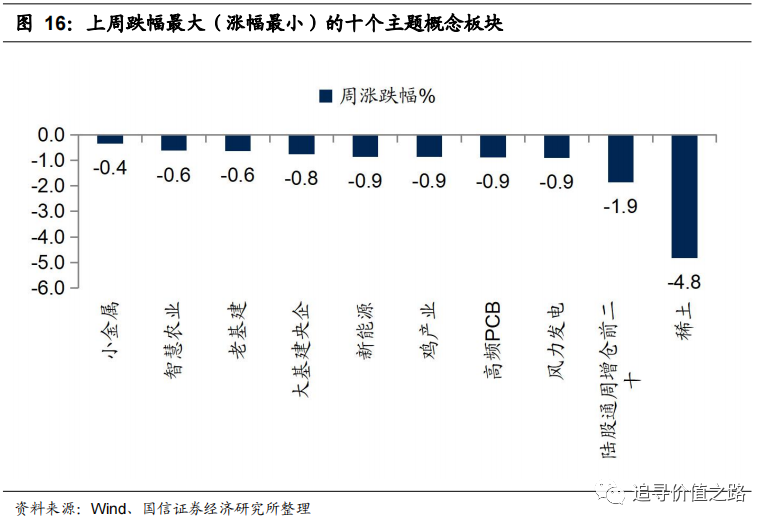

上周各主题概念指数同样多数上涨,175个概念指数中160个主题概念指数上涨。其中连板、打板和首板三个概念板块表现居前,而稀土和陆股通周增仓前二十等概念板块表现垫底。

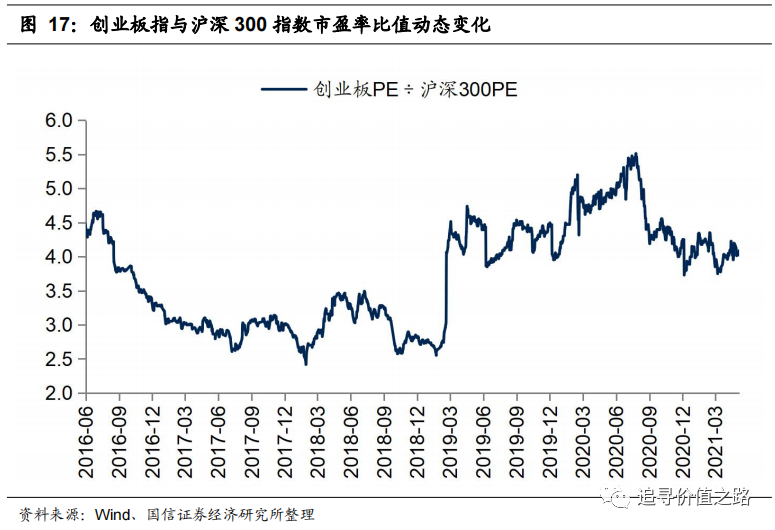

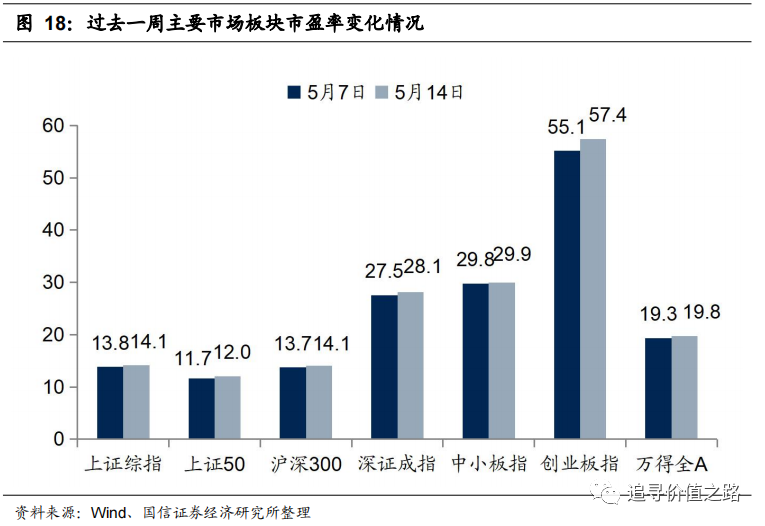

估值水平:创业板相对估值略有上涨

风险提示:经济增长不及预期,通货膨胀快速上升,基本面出现恶化

相关报道:

八大机构论市:周期股陷入调整 成长股迎修复行情

十大券商策略:行情分界点出现!横盘震荡有望突破 年内主线从白马到快马

- 巴巴瑞德夫说他可以卖汽油,柴油,如果政府允许,但是可以升起

- HDFC评级/添加 - 公司在NBFC /流动性的清晰获胜者

- 我国首例退港还海实践为城市系上生态“绿丝带”

- 145家公司在额外监督措施框架下,说

- 顶级经纪商为6,750亿卢比筹集计划提供了思想蜂巢股:3个keytakeaway.

- 印度的陷入困境的银行是如何在RBI手表下表演,在市场份额下降,利润下

- adb从卢比-linkedbonds提高1.18亿美元

- 国君策略:A股“春季躁动”背后的三大驱动因素

- '严重威胁'到31个漂亮的50家公司:商品价格上涨可能很快崩溃;期望覆盖

- 雪绒花AMC宣布公开发行巴拉特债券ETF;筹集至15,000千万卢比

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 油价会进一步下降吗?大opec本周在维也纳见面;这是从TheCartel期待的内容

- 供需两侧同步回升 拉动中国经济快速恢复

- WIPRO股价坦克2.5%,因为客户的破产权衡印度第三大ITCompany的盈利能力

- 2021年中国蓝莓产业发展现状与区域竞争格局分析 贵州成我国最大蓝莓产区【组图】

- 埃及获得非洲开发银行的最后5亿美元贷款

- 口碑爆棚的Town Star 能否让GALA成为链游中的Steam?

- 油价上升,欧佩克供应削减,Ussanctions

- 7年内,10,000卢比转为近1.5万卢比:购买此大型概要消费库存和增益25%

- 为什么FPI流入股票超过26,000卢比2018年的股票

- 股票角:保留在LIC住房融资上“买入”,将EPS截至4%