进入2021年,趁着5G的普及进入加速跑阶段,运营商、手机行业复苏强劲,一改以往疲软态势。今年一度个人平均月电信消费上升,国内手机行业出货量翻倍增长,同时迎来剧烈洗牌,行业格局被重塑。

自2021年3月起,每日经济新闻联合第三方数据机构CINNO Research,每月持续发布《中国手机通信产业数据观察报告》(简称手机通信产业观察),报告深度挖掘三大运营商、手机品牌商、手机供应链最新数据,剖析手机通信业公司营收、5G用户、5G手机、手机核心元器件相关产业数据以及相关上市公司资本市场表现,长期追踪和清晰洞察中国手机通信产业链发展趋势。

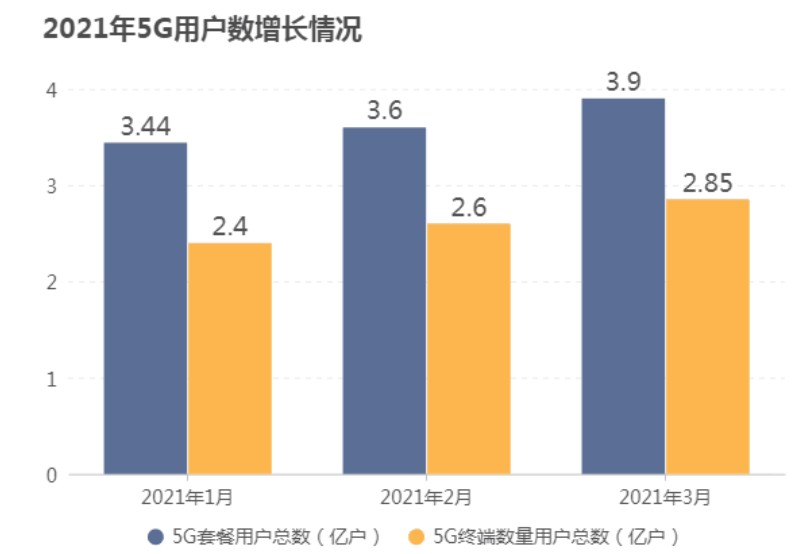

截至3月末,三大运营商5G手机终端用户连接数达2.85亿户,比上年末净增8684万户,5G用户快速发展。分开来看,中国移动移动用户总数经历2月份下滑之后,于3月份回暖。中国电信移动用户总数净增数则在运营商中排名第一。不过,透过运营商和工信部数据可以发现,存在1亿多4G手机用户改为5G套餐的情况,而他们并非实际上的5G用户。

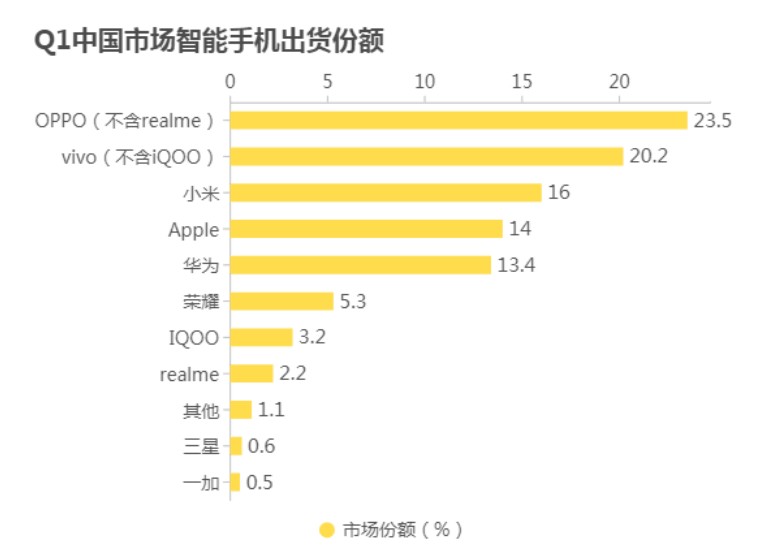

3月份的《中国手机通信产业数据观察报告》显示,与以往手机市场的疲软不同,开年以来手机市场行情高涨,手机出货量大幅度提升,复苏表现持续强劲。一季度国内手机市场总体出货9797.3万部,同比增长100.1%。同时,中国智能手机市场迎来大洗牌,OPPO登顶榜首,华为首次跌至第五。在手机处理器的缺货潮中,联发科和高通的新两强格局正式形成。

电信收入解析:运营商业绩企稳回升 短信收入增长

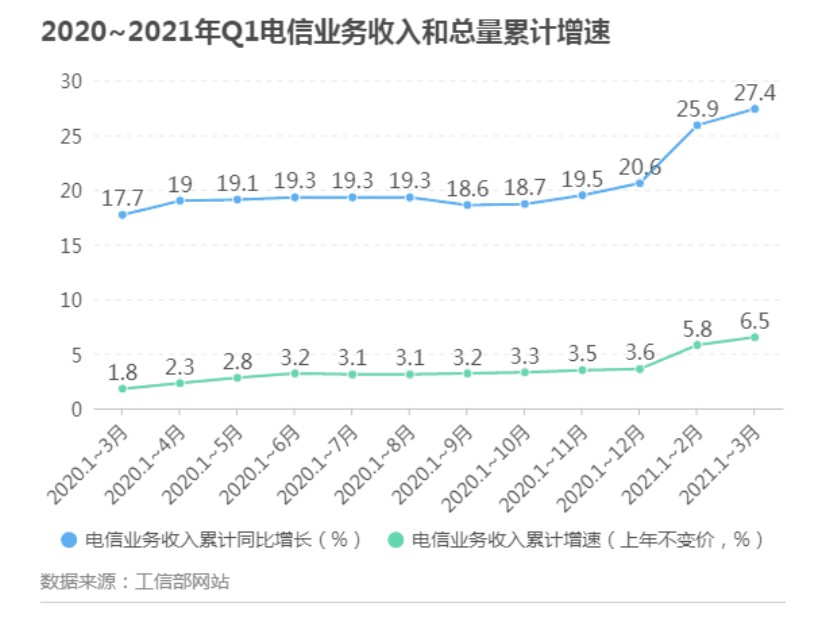

一季度,我国电信业务收入累计完成3601亿元,同比增长6.5%,增速同比提高4.7个百分点,较上年末提高2.9个百分点。其中,三大运营商完成固定语音和移动语音业务收入58.7亿元和287.8亿元,同比分别下降2.5%和增长1.3%,在电信业务收入中总占比9.6%,占比同比下降0.6个百分点,语音在运营商业务中的收入占比持续减小。

特别值得注意的是,1~2月移动数据及互联网业务收入首次出现下降局面,同比下降1.2%,不过3月份扭转前负增长态势,完成移动数据及互联网业务收入1591亿元,同比增长0.5%,在电信业务收入中占比为44.2%。

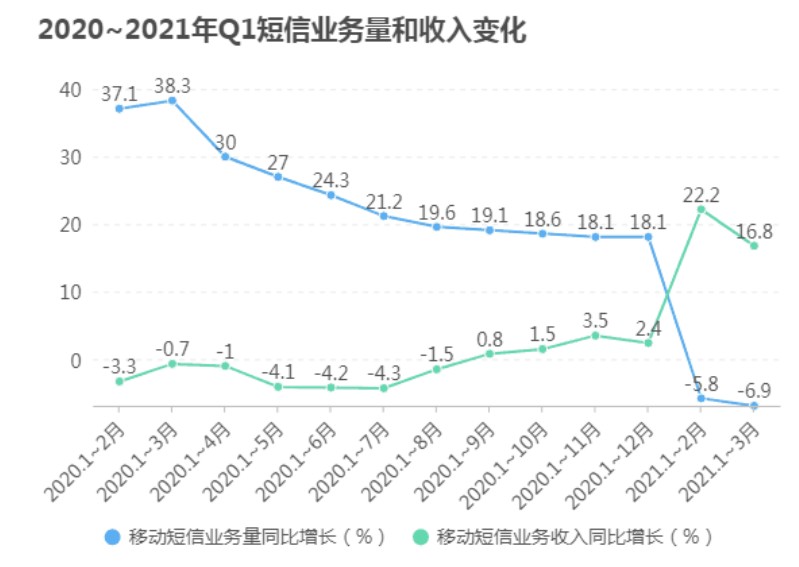

短信,如今已被调侃为接受验证码的工具,个人对于短信的使用越来越少,感知越来越不强烈。不过,《每日经济新闻》观察到,短信越来越成为运营商的一门好生意。一季度,在全国移动短信业务量同比下降6.9%的情况下,移动短信业务收入同比增长16.8%,收入实现了大比例增长。

得益于高价位5G套餐的持续普及,从运营商各自情况来看,营收、净利润在一季度均实现了企稳回升,中国联通、中国电信各自营收同比增长均超过了10%,增速优于中国移动。

电信消费解析:就地过年人均每月流量超12G 你拖后腿没

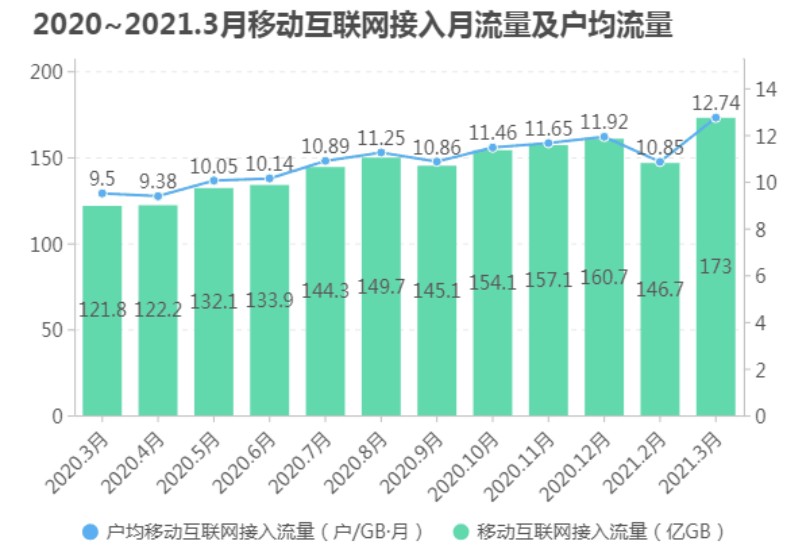

或由于提倡就地过年,前三个月份国内流量使用出现明显大增。3月户均移动互联网接入流量(DOU)达到12.74GB/户,同比增长34.1%,每人比上年同期多用3.24GB。

若分地区来看,西藏、青海、云南和宁夏4省(区)3月当月户均移动互联网接入流量(DOU)超过17GB/户,排名前列。各省份DOU值最高值与最低值之差为13.1GB/户,上海等地垫底。

截至3月末,三家基础电信商的移动电话用户总数达16.01亿户,比上年末净增696万户,突破16亿户,众多用户拥有两个或者多个手机号。中国电信移动用户延续净增长强劲趋势,而中国移动在经历二月份下滑369.2万户的变故后,3月份新增242.5万。用户份额占比方面移动、电信、联通分别为59%、22%、19%。

相比在移动业务方面的起伏,中国移动近来固网宽带业务情况略好。前三个月,中国移动宽带用户增长809.8万,中国电信、中国联通分别增长302万、203.2万。在超越曾经的宽带一哥中国电信之后,中国移动不断扩大用户优势。

5G数据解读:上亿“5G用户”办了套餐没触网

中国电信、中国移动和中国联通5G套餐用户渗透率分别为31.2%、29.7%和20%,中国移动由于用户量基数的整体庞大,在渗透率上还需要追赶。基础设施方面,5G基站总数81.9万个,其中1~3月新建4.8万个。

从用户数据来看,三大运营商的5G套餐用户数分别为1.89亿户、1.11亿户和9185万户,5G套餐用户数超3.9亿。同时,随着5G套餐用户的增长,用户每月月租费用增加明显,中国移动ARPU值(每用户平均收入)达到(人均月消费)47.4元,同比增长0.9%,中国电信ARPU 为45.6元,中国联通的ARPU 为44.6元。

但工信部的数据显示,截至3月末,三大运营商5G手机终端用户连接数达2.85亿户,比上年末净增8684万户,占移动电话用户的17.8%。

工信部给出的是2.85亿5G用户,而运营商说有3.9亿5G用户,中间1亿户的差值是怎么回事?原来,工信部统计的是接入5G网络的用户数,而运营商统计的是5G套餐用户。但有1亿多5G套餐用户是以4G手机改办了5G套餐,所以,他们实际上并不是5G触网用户。

手机产销量解析:出货量倍增 出口同比下降

手机产量方面,前三个月,国内手机产量3.4亿台,3月份产量手机产量1.4亿台,同比增长11.8%。不过在出口方面,经历了前两个月的增长之后,3月份出现同比下滑。一季度我国出口手机2.3547亿台,同比下降29.3%。

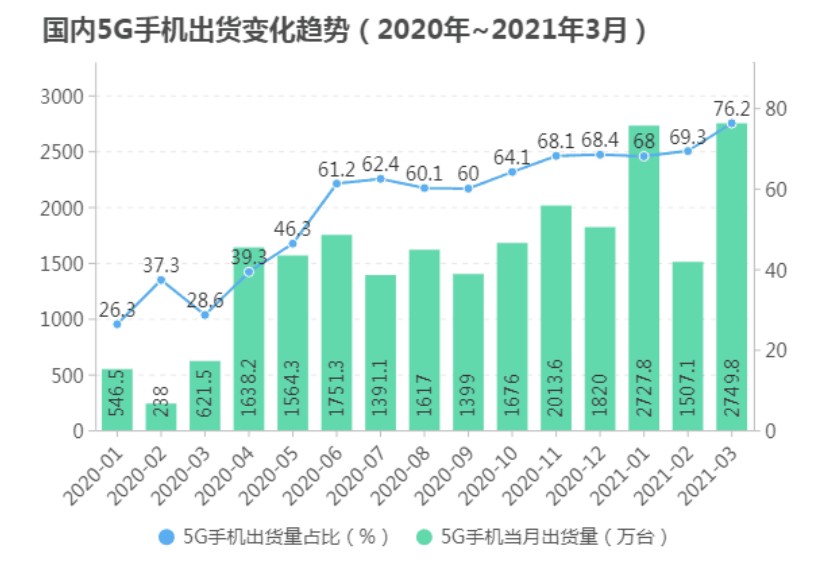

出货量方面,一季度国内手机市场总体出货9797.3万部,同比增长100.1%。由于5G换机潮的来临,手机市场一改往年同期的疲软态势。报告期内,国内市场5G手机出货量6984.6万部、上市新机型64款,占比分别为71.3%和52.5%。

具体到3月,国内市场5G手机出货量2749.8万部,占同期手机出货量的76.2%,新手机已经近八成是5G手机了。

手机厂商分析:华为份额被挤压 OPPO逆袭第一

在手机销量上,各品牌的销量尤其备受关注。2021年第一季度,OPPO智能手机销量约2040万部,销量环比增长51%,同比增长209%,市场份额为23.5%,同比上升11个百分点,主流品牌中市场份额同比增长最大。

2021年第一季度中国智能手机市场,华为智能手机销量约1160万部,销量环比下降29%,同比下降24%,市场份额为13.4%,同比下降16.9个百分点,为主流品牌中市场份额同比下滑最大,且首次跌至第五。

其他品牌方面,vivo、小米、苹果销量分别位列第二、第三和第四,三家销量同比均正增长,增幅180%~230%之间,各家市场份额增幅在5~9个百分点。因华为受零部件紧缺影响,其智能手机发展受限,其他头部品牌逐步取代华为市场份额。

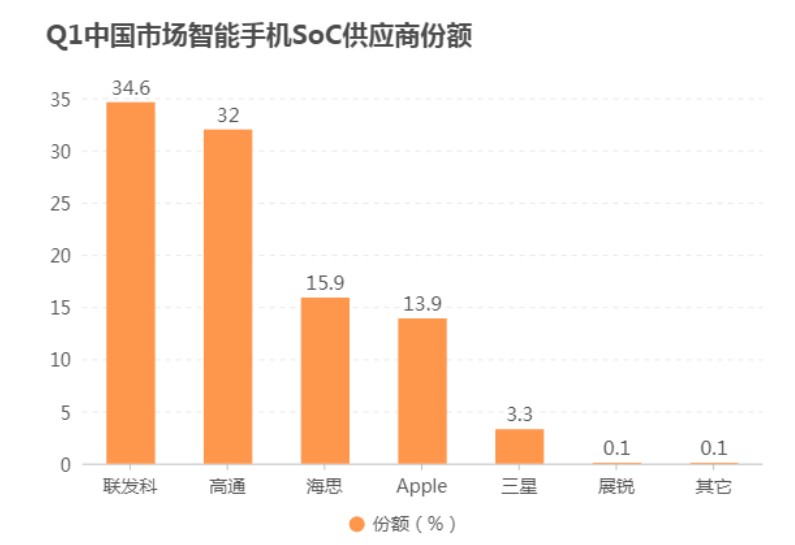

SoC市场解析:新的两强格局形成 市场依旧缺货

2021年第一季度中国智能手机处理器(SoC)市场上,联发科以34.6%的出货量占比位居第一,同比大幅上升21.6个百分点,自2020年第四季度起,已连续两个季度维持中国市场智能手机处理器市占第一的位置。

高通以32%的出货量占比紧随其后,排名第二,市场份额与去年同期相当。同时从手机企业各方反映来看,手机处理器市场延期交付依然很紧张,短期内缺货明显。

对于新两强格局形成原因,CINNO Research指出,海思出货能力自去年9月起因受美国出口管制影响而大幅受限,海思一季度出货量占比下降至15.9%,市场份额同比萎缩达28个百分点。而作为主力替代方案的联发科,在占比方面迅速崛起,出货量占比荣登榜首。联发科与高通的新两强格局形成。

资本市场趋势:千亿市值巨头达12家,立讯精密、汇顶科技股价大跌

根据数据,A股手机产业概念股82只。截至3月31日,其中达到千亿市值的上市公司有12家(证券代码均见表格)。

比亚迪(手机部件、组装及其他产品业务收入2020年占公司营收38.34%)市值最高。截至一季度末,市值4258亿元,工业富联(通信及移动网络设备占主营业务收入58.97%)、立讯精密和京东方A紧随其后。

在80只概念股中,彩虹股份上涨最多,报告期内上涨68.62%。另外,传音控股一季度股价上涨37.62%,截至一季度末市值为1675亿元。

整个一季度,A股手机产业概念股股价整体下滑明显,歌尔股份、东山精密、立讯精密、欧菲光、欣旺达、汇顶科技等股价跌幅均在30%左右,立讯精密大幅下滑39.7%,截至一季度末市值为2378亿元。另外,整个一季度南极光的跌幅最大。

港股方面,一季度小米由于造车传闻股价强势拉升,最高时一度突破35.9港元/股。但整体上,一季度股价处于下跌通道,跌幅22.44%。美股方面,苹果一季度股价最高144.88美元每股,均价为120.80美元/股,整体下跌7.80%。

- HDFC标准生活库存飙升19%的ondeBut

- Assoc Stone Standalone 2018年12月的净销售额为37.777亿卢比,同比下降43.64%

- 老股民眼里 币圈没一个好东西

- 2021年全球MCU行业市场规模、企业市场份额及发展前景分析 亚洲地区提升空间巨大

- 俄“进步MS-16”货运飞船升空 任务:向国际空间站送货

- 连续第五届会议漂亮; HDFC银行,L&T升降机Sensex 300点持续更高

- Sebi介绍了洗涤剂的监视

- Q4Numbers强劲后,联邦银行股价跃升了5%

- Sensex秤330分,7天后以绿色结束; Infosys,HDFC股票提升,所有Sectorscheer

- 今天唯一以绿色结束的唯一Sensex库存,其他29击碎了1,400点的指数

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 即使零售投资者Frenzy,Penny Stocks甚至销售额速度高达4,300%

- IDFC银行Q1净汇率较低65%至437亿卢比,较低的Badloans

- “达沃斯议程”对话会闭幕:呼吁治愈疫情创伤 构建包容平等可持续的命运共同体

- 基金举办的HDFC股价收益近2%

- 分析师角:“购买”在CDSL上评分,目标价格为RS290

- 这款中国股市飙升9,500%,换了公司烹饪,清洁剂赤贫

- 全市场流动性分析:北水南下放缓 社融数据强劲

- 冷!这家公司10天内两只股基募集失败

- 在孟买的Rs 88.26之后,汽油价格飙升至Bharat Bandh之后的新历史新高;检查速率Inmetros.

- Maharashtra在最低支持价格下获得1.63 Lakh Quintal的大豆