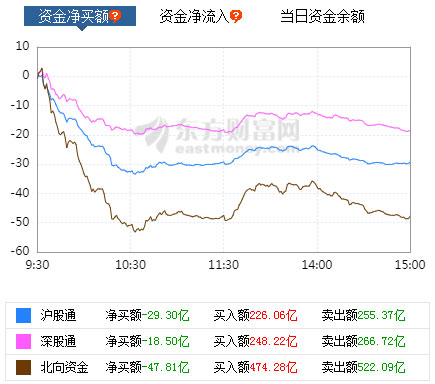

A股今日震荡整理,沪指3400点失而复得,最终收盘上涨0.4%,收报3441.85点;深证成指上涨0.35%,收报13966.79点;创业板指下跌0.01%,收报2921.34点。两市合计成交8433亿元,行业板块涨多跌少,白酒与养老概念股大涨。北向资金今日净卖出47.81亿元。

对于后市大盘走向,机构纷纷发表看法。

中金公司认为,本轮从2月18日开始的A股市场“中期调整”可能处于尾声。短期市场风格虽然出现一定反复,但结合节前的政治局一季度经济形势分析会信号较为均衡,估计政策可能在调整中更加注重“相机抉择”,将缓解此前有关政策过紧的担心。结合年报和一季报看,业绩维持了局部的高景气,判断市场逐步进入相对平淡的区间震荡交易,而非单边回调,操作建议“轻指数、重结构、偏成长”,对市场中期前景勿过度悲观。

兴业证券判断,一季报尘埃落定,需求拉动盈利持续上行,周期成长业绩景气较好。货币政策“合理充裕”,宏观政策连续稳定。重心由短期稳增长转向中长期经济结构调整。整体而言,从本次政治局会议到7月“百周年”庆典,判断政策环境温和,有利于投资者积极可为、强化整固、结构机会突出。延续4月份一直强调的精选α,调结构,布局景气的大基调。往后看,5月如果因为防范化解风险给短期市场带来扰动,是比较好布局高性价比、优质公司的好机会。

安信证券表示,当前中国经济通胀风险较低、政策环境依然友好,没有系统性风险,大盘将继续处于震荡格局。下一个阶段市场风险主要来自海外,美股市场中的一些隐性风险如对冲基金高杠杆、散户抱团等已经引发美联储和SEC的监管关注。在美联储着手“拆炸弹”以前,市场已经提前开始反应,前期高杠杆炒作标的面临较大调整压力。同时,美国通胀压力逐渐显性化,市场担忧美联储Taper落地并对包括A股在内的全球风险资产估值造成波动风险。事实上如果A股届时发生较大回撤,那将提供中期布局机会。

华西证券研判,超跌反弹临近尾声,建议谨慎待时。4月以来美债利率有所下行,在北向资金的大幅流入下,A股呈现阶段性反弹。5月份随着海外疫情好转,全球央行宽松政策的缓慢退出是主要方向;地方债发行加速可能对银行间流动性产生扰动,市场风险偏好降低的环境下限售股解禁压力加大或影响A股走势节奏,同时通胀担忧短期难以缓解,市场情绪需时间修复,建议谨慎待时。

山西证券表示,从本次政治局会议到7月“百周年”庆典,判断政策环境温和,重心由短期稳增长转向中长期经济结构调整,有利于投资者积极可为、强化整固、结构机会突出。未来整体宏观环境边际变化不大,市场震荡行情持续,拥有较高景气度的周期和消费题材或将继续轮动。资本市场改革持续推进,长期看好我国资本市场发展。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24