报告要点

①低基数效应叠加经济复苏,一季度A股上市公司业绩大幅反弹,21Q1全A归母净利润同比增速53.3%,全A非金融166.2%,两年复合增速分别达到7.9%、12.2%。

②基于一季度业绩高增,我们将前期年度策略中对于全A净利润同比增速10%-15%的预测上调到15%-20%,全A非金融同样上调5个百分点到20%-25%。

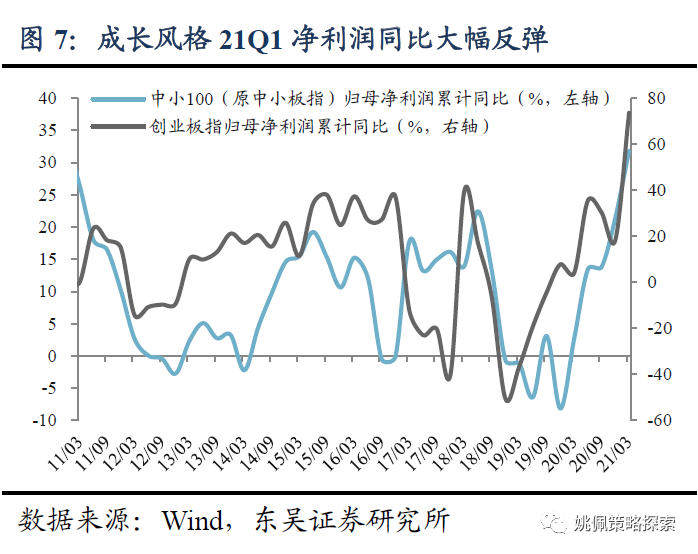

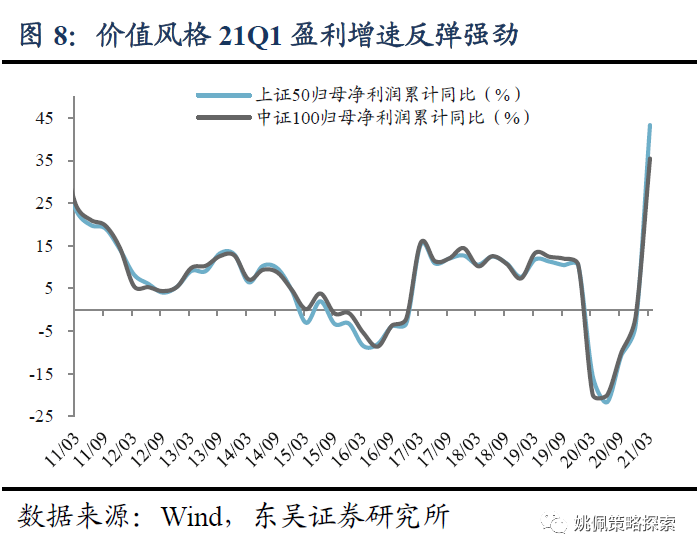

③从宽基指数来看,成长风格21Q1盈利反弹更强劲,其中创业板指21Q1归母净利润同比73.6%,两年复合增速34.3%;价值风格业绩同样大幅反弹,上证50净利润同比43.3%,两年复合增速10.1%。

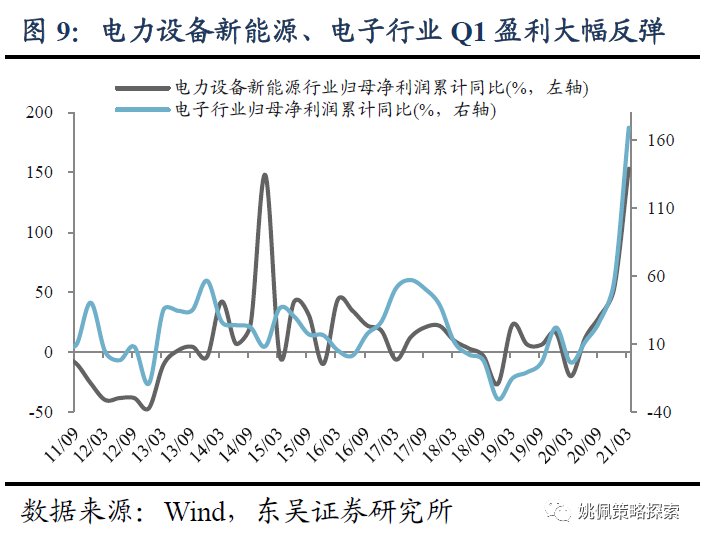

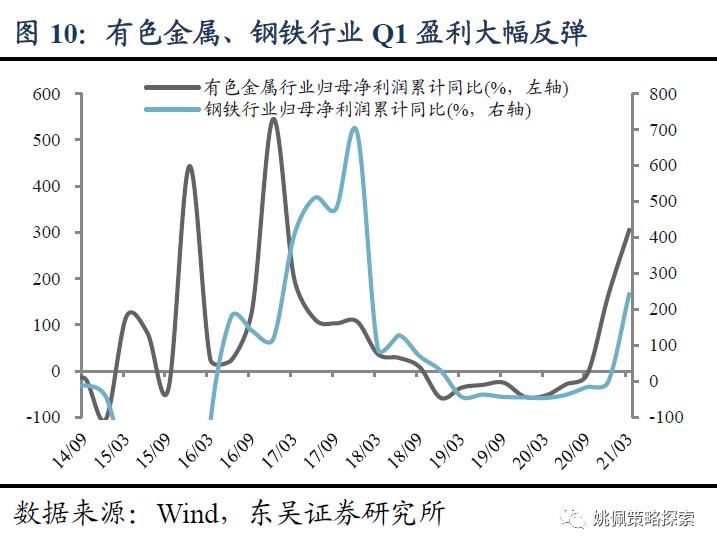

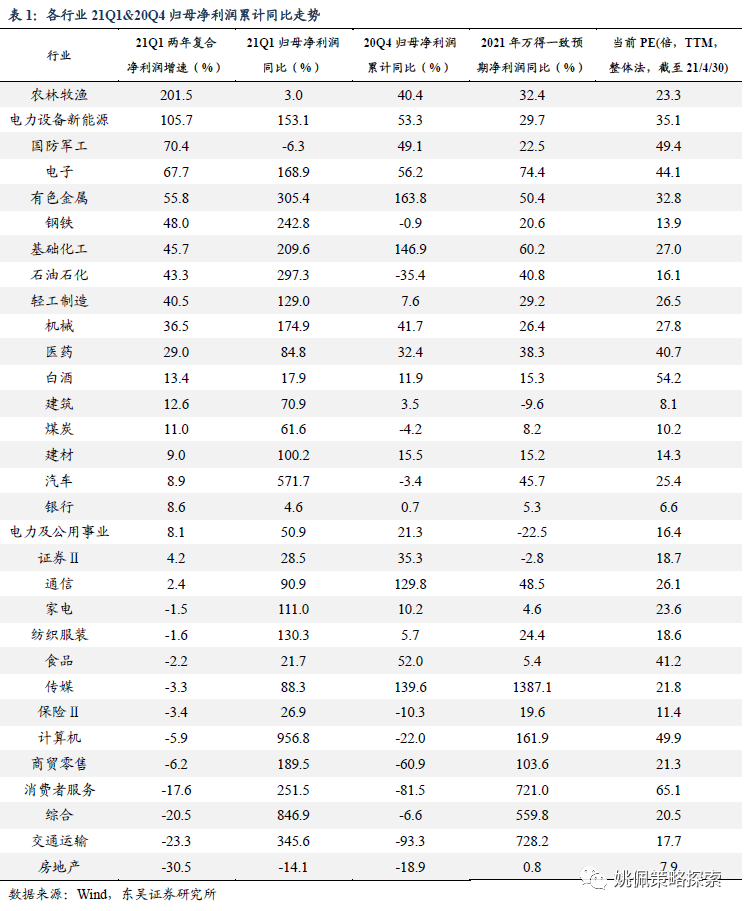

④21Q1各行业盈利全面大幅反弹,计算机、汽车、交运等行业盈利增速居前。从两年复合增速看,农林牧渔、电力设备、军工、电子、有色是21Q1归母净利润复合增速最高的行业。

报告正文

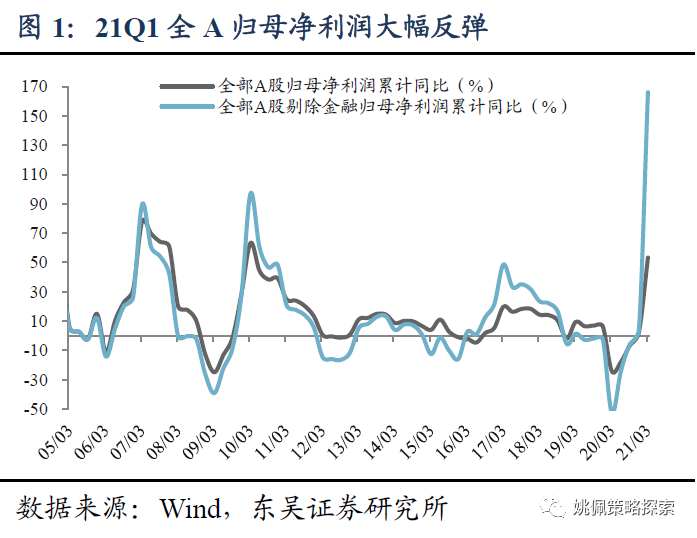

截至4月30日,超过95%的A股上市公司公布了2020年年报和2021年一季报,整体来看,在经历了20Q1新冠疫情冲击大幅深蹲后,A股上市公司业绩持续改善,盈利大幅回暖。在低基数效应下,2021年一季度全部A股归母净利润同比增速53.3%,全A非金融166.2%,两年复合增速分别达到7.9%、12.2%。基于一季度业绩高增,我们将前期年度策略中对于全A净利润同比增速10%-15%的预测上调到15%-20%,全A非金融同样上调5个百分点到20%-25%区间。

1、业绩大幅反弹,一季度全A净利润增速53.3%

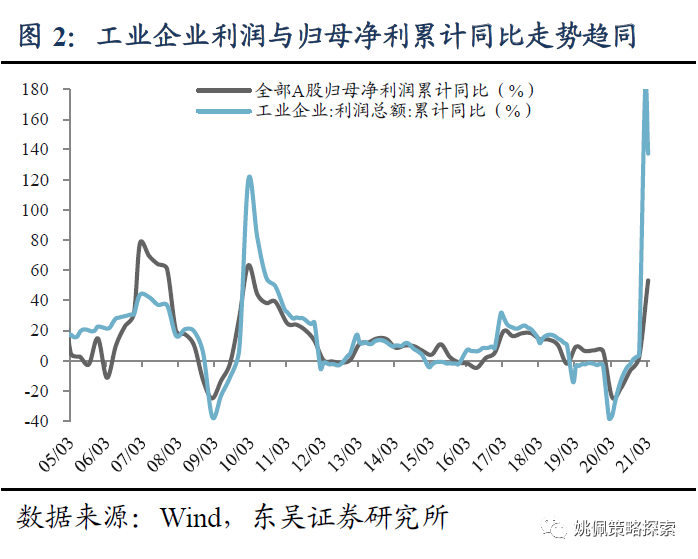

低基数效应叠加经济复苏,一季度A股上市公司业绩大幅反弹,全部A股归母净利润同比增速53.3%。截至4月30日,超过95%的A股上市公司公布了2020年年报和2021年一季报。其中,21Q1/20Q4/20Q3全部A股归属母公司股东净利累计同比分别为53.3%/2.3%/-6.6%,05年以来均值为13.7%;剔除金融后为166.2%/4.1%/-5.7%,05年以来均值为12.7%。单季度表现来看,20Q3净利润增速由负转正后,20Q4&21Q1持续大幅改善,21Q1/20Q4/20Q3全部A股单季度归属母公司股东净利润同比增速分别为53.3%/57.2%/17.4%,05年以来均值为27.8%;剔除金融后为166.2%/83.4%/32.0%,05年以来均值为86.3%。考虑到20Q1疫情冲击下的基数过低,我们计算了21Q1相较19Q1的两年复合增速,其中21Q1全部A股归母净利润两年复合增速达到7.9%,剔除金融后为12.2%。中观看,A股和工业企业利润同比走势大致趋同,去年疫情以来工业企业利润恢复更快,得益于出口和投资端恢复迅猛,在时间上表现为工业企业利润的回暖要领先于全A归母净利润,21Q1/20Q4/20Q3规模以上工业企业利润累计同比分别为137.3%/4.1%/-2.4%。整体来看,A股盈利在经历2020年新冠疫情冲击后,持续大幅改善,一季度业绩兑现低基数预期,往后随着经济逐步回归至潜在增速,下半年PPI维持高位推升企业盈利,我们预计全部A股2021净利润同比增速为15-20%,全A非金融为20%-25%。

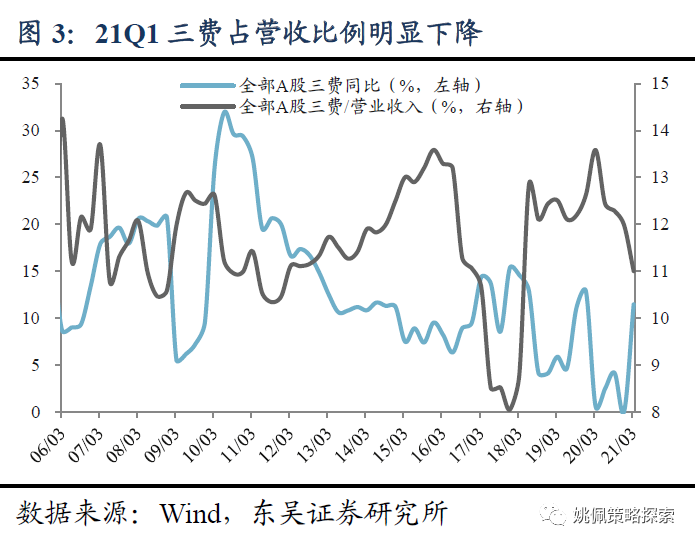

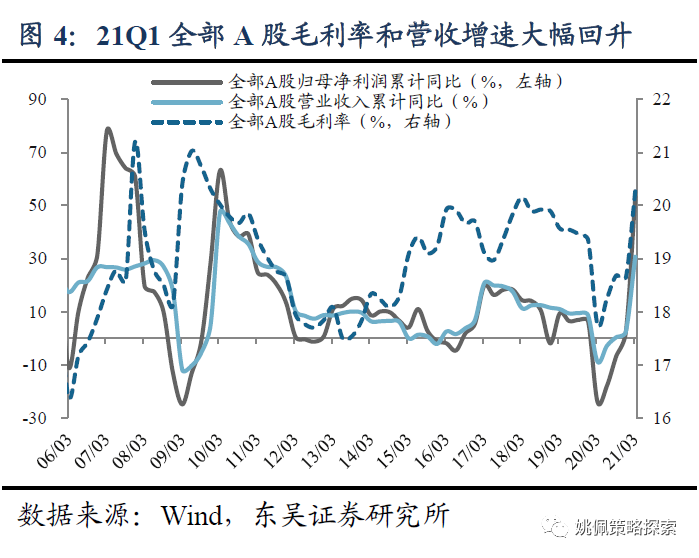

按利润表拆分归母净利润,各项指标均好转,其中营收是Q1盈利大幅反弹的主力,毛利率回升和三费费率下降亦有较大贡献。(1)Q1全部A股营业收入同比增速30.7%,两年复合增速9.2%,已恢复至疫情前水平。21Q1/20Q4/20Q3全部A股营业收入累计同比为30.7%/2.5%/0.4%,05年以来均值为14.4%;剔除金融后为38.5%/1.6%/-1.1%,05年以来均值为14.1%。按照两年复合增速全A营收同比9.2%,剔除金融后为10.2%,已恢复至疫情前水平。(2)从毛利率看,一季度大幅回升,目前处05年以来80%以上分位。21Q1/20Q4/20Q3全部A股毛利率为20.3%/18.6%/18.7%,05年以来均值为19.0%,当前处于05年以来由低到高81.9%分位;剔除金融后为20.3%/18.6%/18.7%,05年以来均值为19.3%。(3)从三项费用来看,财务、管理、销售费率均明显下降。其中21Q1/20Q4/20Q3全部A股的财务费用率为1.3%/1.4%/1.5%,这主要是由于疫情暴发以来,金融系统不断加大对疫情防控相关领域的信贷支持力度,助力缓解企业流动性不足,通过降低企业信贷融资成本来缓解疫情对实体经济特别是对小微企业的冲击。央行通过完善结构性货币政策工具体系,精准滴灌,加大对普惠小微企业的支持力度,降低企业信贷融资成本。管理费用率为6.2%/6.9%/6.8%,销售费用率为3.6%/3.7%/4.0%,这主要是由于去年下半年以来企业在成本端费用控制压力较疫情期间有所缓解。整体来看,由于国内疫情控制得当,经济基本面超预期修复,A股盈利大幅反弹,按照两年复合增速全部A股21Q1归母净利润同比7.9%,剔除金融后为12.2%。

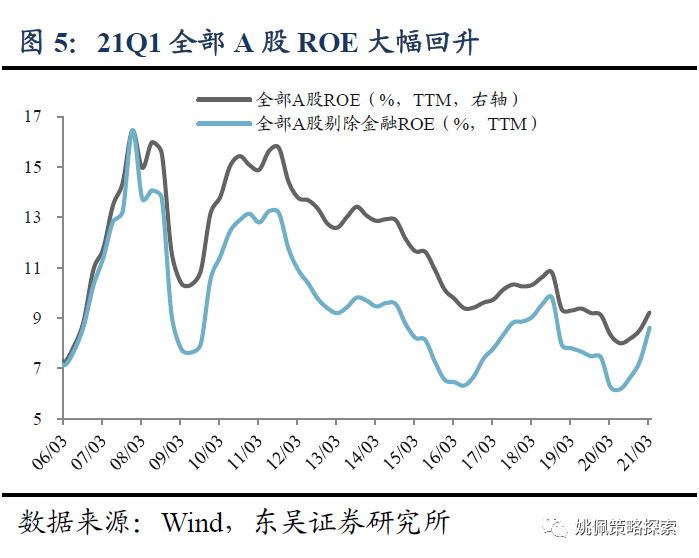

去年下半年以来全部A股ROE持续修复,21Q1回升至9.2%,剔除金融后为8.6%。21Q1/20Q4/20Q3/20Q2全部A股ROE(TTM,整体法,下同)为9.2%/8.5%/8.2%/8.0%,05年以来均值11.5%。剔除金融后为8.6%/7.3%/6.6%/6.2%,05年以来均值9.5%。单季度来看,全部A股21Q1/20Q4/20Q3单季度ROE为2.7%/1.8%/2.8%,目前已经恢复到疫情之前水平,05年以来均值3.0%;剔除金融后为2.4%/1.3%/2.9%,05年以来均值2.5%。全年来看,在宏观经济基本面逐渐修复的大背景下,PPI高位筑底企业盈利高增,我们预计2021全年ROE将达到11%。

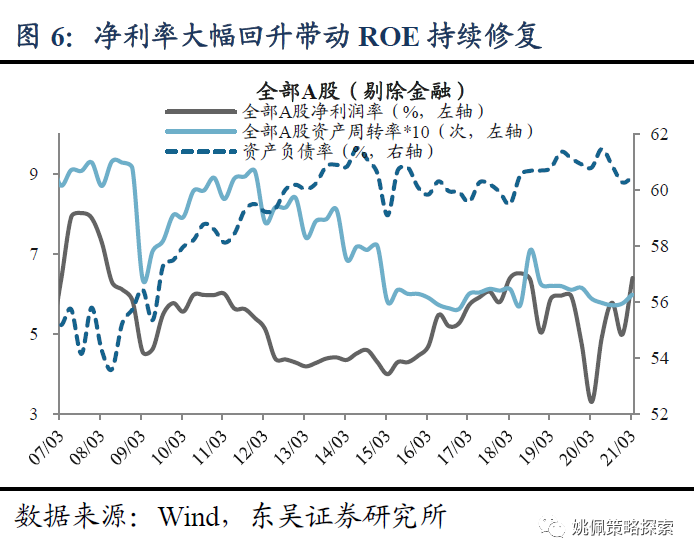

杜邦拆解ROE,净利率持续回升是主要推力。根据杜邦公式拆解ROE:(1)全部A股21Q1净利率大幅回升,目前已经恢复到疫情前水平,21Q1/20Q4/20Q3为9.9%/8.1%/9.1%,目前已恢复至疫情前水平,超过05年以来的均值8.7%。剔除金融后为6.4%/5.0%/5.8%,也高于05年以来均值5.5%。(2)全部A股资产周转率持续回升,但目前仍处历史低位。21Q1/20Q4/20Q3为0.173/0.169/0.167次,05年以来均值0.247次;剔除金融后为0.599/0.576/0.572次,05年以来均值0.741次。资产周转率作为考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。去年下半年以来伴随国内疫情控制得当,企业恢复生产经营,产能利用率有所回升,资产周转率持续回暖。(3)整体上全部A股21Q1资产负债率略有上升,非金融部门杠杆率维持高位。全部A股21Q1/20Q4/20Q3资产负债率为83.6%/83.5%/83.9%,05年以来均值82.4%;剔除金融后为60.5%/60.3%/60.9%,05年以来的均值为57.5%。这主要是由于疫情期间央行采取货币政策加大对普惠小微企业的支持力度,降低企业信贷融资成本,导致非金融企业部门杠杆率维持高位,20Q3/20Q2/20Q1非金融企业部门杠杆率163.1%/163.2%/159.8%。

2、21Q1成长风格业绩反弹更强,计算机、汽车、交运等行业盈利增速居前

从宽基指数来看,成长风格21Q1盈利反弹更强劲,其中创业板指21Q1归母净利润同比73.6%,两年复合增速34.3%;价值风格业绩同样大幅反弹,上证50一季度净利润同比43.3%,两年复合增速10.1%。具体来看,成长风格一季度业绩大幅反弹,21Q1/20Q4/20Q3中小100(原中小板指)归母净利润累计同比31.8%/21.4%/13.8%,创业板指为73.6%/18.3%/30.3%。按照两年复合增速计算,21Q1中小100和创业板指归母净利润两年复合增速分别16.3%、34.3%。价值风格盈利同样反弹强劲,21Q1/20Q4/20Q3上证50归母净利润累计同比43.3%/-3.5%/-10.7%,中证100为35.5%/-1.5%/-10.1%,沪深300为36.1%/0.2%/-8.0%。按照两年复合增速计算,21Q1上证50、中证100、沪深300归母净利润两年复合增速分别10.1%、4.2%、5.0%。

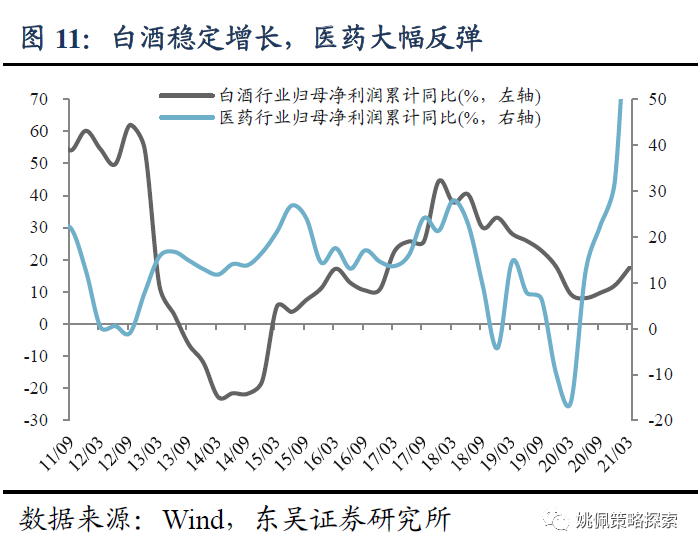

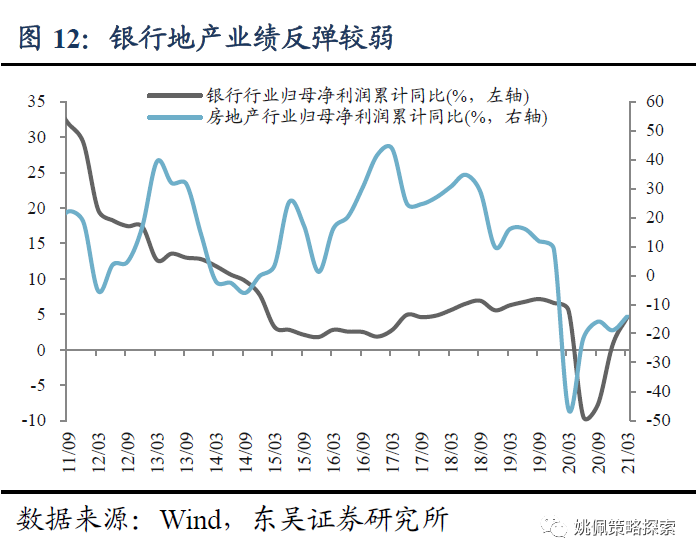

21Q1各行业盈利全面大幅反弹,计算机、汽车、交通运输等行业盈利增速居前。从归母净利润同比来看,各行业盈利Q1全面反弹,31个中信一级行业中有29个归母净利润实现正增长(其中食品饮料分为白酒和食品,非银金融分为证券Ⅱ和保险Ⅱ),仅国防军工(-6.3%)和房地产(-14.1%)业绩下滑。

从单季度盈利增速看,计算机、汽车、交通运输、有色金属、石油石化是21Q1增速最高的五个行业(除综合,下同),21Q1/20Q4/20Q3计算机单季度归母净利润同比956.8%/21.5%/2.9%,汽车571.7%/9.6%/60.4%,交通运输345.6%/-268.9%/-30.5%,有色金属305.4%/251.2%/38.8%,石油石化297.3%/-5.7%/208.8%。房地产、国防军工、农林牧渔、银行、白酒是单季度盈利表现最差的五个行业,21Q1/20Q4/20Q3房地产单季度归母净利润同比-14.1%/-23.2%/0.0%,国防军工-6.3%/84.6%/69.5%,农林牧渔3.0%/-63.2%/76.9%,银行4.6%/42.0%/-4.1%,白酒17.9%/19.6%/13.4%。

从单季度盈利增速的环比变化看,计算机、交通运输、汽车、消费者服务、石油石化是21Q1归母净利润同比增速环比增幅最高的五个行业,分别增长935、615、562、475、303个百分点。电力设备新能源、机械、通信、电子、食品是归母净利润同比增速环比增幅表现最差的五个行业,分别增长-462、-462、-462、-201、-109个百分点。

按照两年复合增速来看,农林牧渔、电力设备新能源、国防军工、电子、有色金属是21Q1归母净利润两年复合增速最高的五个行业,分别为201.5%、105.7%、70.4%、67.7%、55.8%。房地产、交通运输、消费者服务、商贸零售、计算机是21Q1归母净利润两年复合增速最低的五个行业,分别为-30.5%、-23.3%、-17.6%、-6.2%、-5.9%。

风险提示:海外疫情反复;中美关系恶化;宏观经济不及预期。

- 卢比贬值,关税为价值280亿卢比的太阳能项目带来风险

- 万事达卡赢得专利以加速加密货币交易

- 现在该购买Woolworths Limited,液化天然气有限公司和澳大利亚国民银行有限公司的股票了吗?

- 陕西首针新冠病毒疫苗完成接种 全省重点人群接种工作启动

- 想回归?没那么简单!美国拆墙容易补墙难

- 日本的日经稳定;强大的日元帽,但索引靠近22-onthhigh

- 股票角:HCL技术中的“中立”,甚至作为收入的MARGINS错过了

- FPI的债务市场净流入在2015年降至74亿美元

- 卖出USDINR; 68.85-68.75的目标:ICICI直接

- 这是Maruti Suzuki如何从朝鲜,南科尔省之间的和平中受益

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 为什么在英国脱欧不断增加的情况下EasyJet起飞了

- 挪威股市上涨。奥斯陆OBX上涨1.22%

- 它股票超前于Infosys Q4 FY18结果,TCS增长1%;卢比失去了17耳,Sensex Falls 130点

- Sensex下降近200点作为HDFC银行,Ril,ICICI银行翻滚; Fortis Healthcare Tanks10%

- 中报行情将至 机构下半年看好成长板块!中小市值成长潜力股名单请收藏

- Sensex回收46,000,本周增加了2%;检查钥匙电阻,支持级别福利

- 2021年券商看好的十大板块:工业金属、新能源汽车、金融、消费电子等

- 美元,政治,推动土耳其里拉一倍

- 3.31晚间行情:说分歧 分歧就来 后市怎么看

- 股票角:以333卢比的目标价格维持“购买”