投资要点

中小盘股性价比逐步凸显

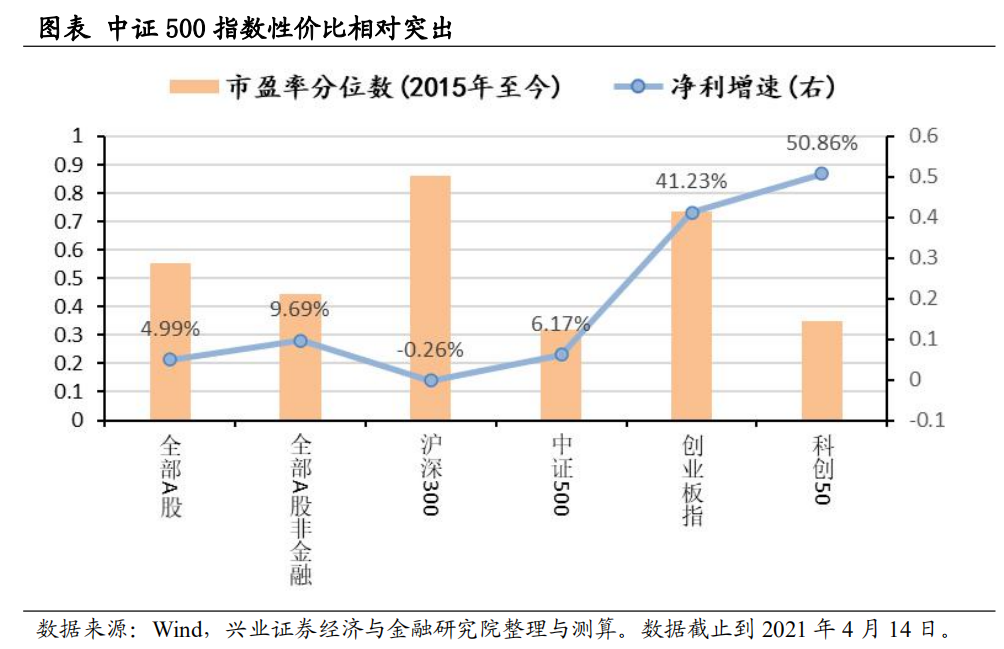

2020年成长增速领先,沪深300增速为负。已披露2020年净利增长的公司中,科创50和创业板指增速分别为51%和41%,其次为全部A股非金融10%、中证500指数7%和全部A股5%,沪深300净利增速为-0.26%。

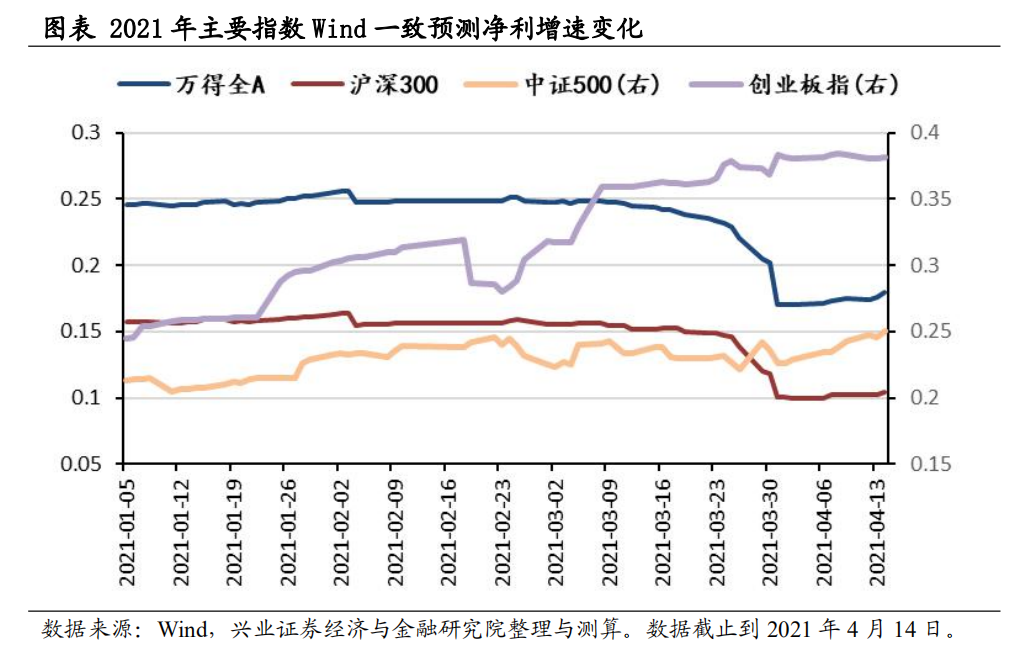

以中证500为代表的中小盘股当前性价比相对突出。中证500当前PE历史分位为31%,而业绩预计增长相对较高。2021年创业板指净利增长一致预测为38%,中证500指数为25%。

以低PEG策略应对当下市场扰动

低PEG策略的实质是高景气细分方向中的中小盘个股,高景气下,这类个股业绩增长性强,意味着较高的G;中小盘个股在2021年的关注度较少,筹码结构相对较优,具有一定安全边际。

2021年中小创盈利增长能力预计较高。根据一致预期,2021年以来,中小创2021预测盈利增长稳中有升,沪深300和万得全A盈利增长明显回调。2021年创业板指净利增长一致预测为38%,中证500指数为25%,万得全A为18%,沪深300为10%。

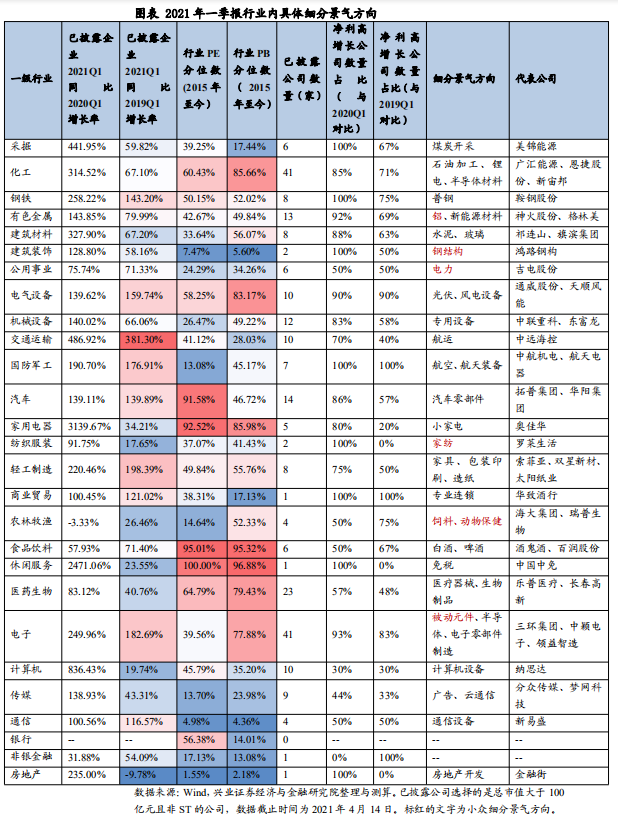

预期差可能来于小众细分景气方向

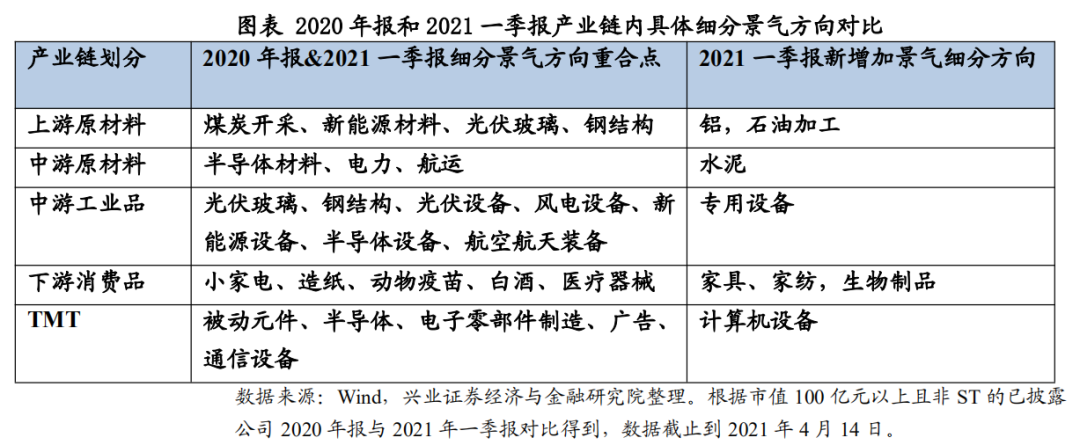

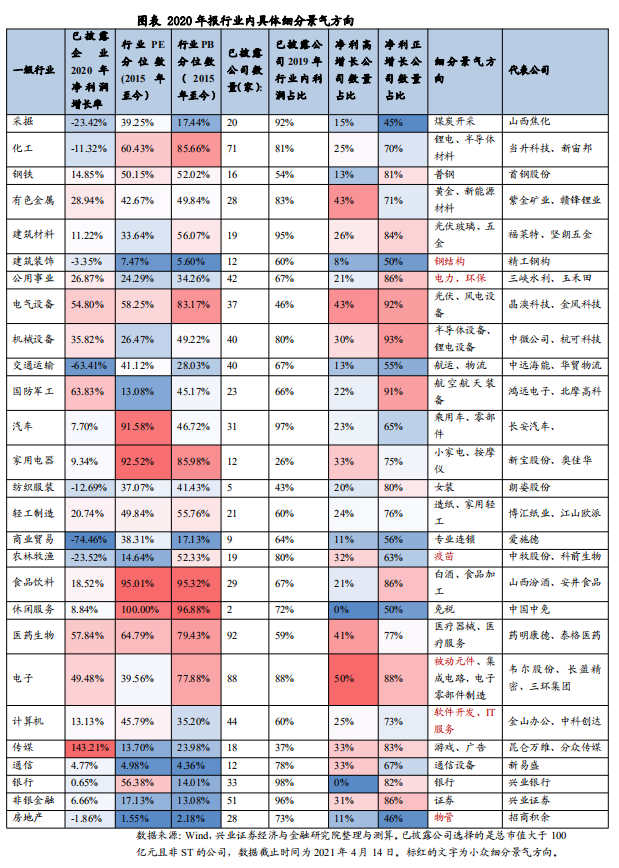

——我们在四月行业配置报告《地产后周期+服务业——4月行业配置展望》中已经写明,2020年报和2021年一季报中,新能源、半导体材料和设备,光伏、风电设备,航空航天装备,造纸、医疗器械、半导体和被动元器件等细分方向景气度均较高,2021Q1相比2020年报增加了铝、石油加工、家具、家纺、生物制品等细分景气方向。

——上游高景气是市场的普遍认知,未来的预期差可能来于前期未被市场普遍关注到的小众细分景气方向。综合2020年年报和2021年一季报,我们根据已披露的净利高增长公司所在的具体细分方向,综合估值水平,寻找到如下小众细分方向:建筑装饰中的钢结构,公用事业中的电力、环保,农林牧渔中的饲料、动物疫苗,电子中的被动元件,计算机中的软件开发服务,房地产中的物管等。

风险提示:本报告为行业数据整理分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,目前业绩报告或预告尚未披露完全,不排除后续披露的数据所表现出的结果与此前数据表现的结果有重大变化的可能。

报告正文

中小盘股性价比逐步凸显

截止2021年4月14日,大部分A股公司年报或业绩快报已披露,全部A股已披露2020年报或业绩快报公司数量占比为53%,已披露公司2019年利润占比为88%。

成长板块增速领先,沪深300增速为负。科创50和创业板指增速大幅领先,其次为中证500、全部A股非金融和全部A股,沪深300净利增速为负值,主要由采掘、化工、交运、商贸等行业净利增速整体大幅下降导致(2020年已披露公司净利润增速分别为-27%,-23%,-102%, -125%)。

以中证 500 为代表的中小盘股当前性价比相对突出。由于 2020 年业绩受到较大冲击,2020 年流动性宽松+市场风格偏向核心资产,沪深 300 指数大幅上涨,当前沪深 300 市盈率历史分位数为 86%,较2019 年末的 40%提升较多,需要一段时间用业绩消化估值。中证 500 当前 PE 历史分位为 32%,而业绩增长预计相对较高,性价比相对突出。

2021 年中小创盈利增长能力预计较高。根据一致预期,2021 年以来,中小创 2021 预测盈利增长稳中有升,沪深 300 和万得全 A 盈利增长明显回调。2021 年创业板指净利增长一致预测为38%,中证 500 指数为 25%,万得全 A 为 18%,沪深 300 为 10%。

以低PEG策略应对当下市场扰动

2020 年 3 月至 2021 年春节前,流动性宽松下,“讲中长期的故事”将明星个股估值推升至较高水平。2021 年货币层面边际收紧,明星抱团个股的估值回调压力较大。此外,前期高股价下的套牢盘依然较重,短期内股价持续上涨的阻力也较大。

低 PEG 策略的实质是高景气细分方向中的中小盘个股,高景气下,这类个股业绩增长性强,意味着较高的 G;中小盘个股在 2021 年的关注度较少,筹码结构相对较优。中小盘个股投资风险点在于业绩的持续增长能力,为此,我们根据兴证重点池精选了中盘 50 个股,具体可以参考 2021 年 4 月 13 日发布的《中盘 50 标的组合》报告。

预期差可能来于小众细分景气方向

我们在四月行业配置报告《地产后周期+服务业——4 月行业配置展望》中已经写明,2020 年报和 2021年一季报中,新能源、半导体材料和设备,光伏、风电设备,航空航天装备,造纸、医疗器械、半导体和被动元器件等细分方向景气度均较高,2021Q1 相比 2020 年报增加了铝、石油加工、家具、家纺、生物制品等细分景气方向。那么还有哪些小众细分景气方向?

上游高景气是市场的普遍认知,未来的预期差可能来于前期未被市场普遍关注到的小众细分景气方向。综合 2020 年年报和 2021 年一季报,我们根据已披露的净利高增长公司所在的具体细分方向,综合估值水平,寻找到如下小众细分方向:建筑装饰中的钢结构,公用事业中的电力、环保,农林牧渔中的饲料、动物疫苗, 轻工制造中的家纺家具,电子中的被动元件,计算机中的软件开发服务,房地产中的物管等(具体可见下方表格中标红字段)。

- 北向资金大调仓!逆市狂买1200亿市值科技股 卖出这些顺周期股(附名单)

- 这是Medibank Private Ltd下一次到期的股息

- 一文了解POW挖矿现状如何

- 索引镜面镜面趋势,Sensex回收35,000标记;从今天开始的关键问题

- 微软进入8000亿美元的俱乐部俱乐部; Facebook,亚马逊打了历史悠久的高点;纳斯达克,Djiarally.

- 四项INVIT IPO可以减少13,000卢比的持股群体债务

- Sensex,漂亮的转向迷人在GST会议之前; Airtel Thrashes'消极'Outlook,Jumps3%

- Petronet LNG Rating:买;交易的不合格性质

- IRCTC IPO可能会在9月30日开始脱落;检查最久的铁路PSU公共文件的详情

- Godrej Indus评分/购买 - 自然的篮子促销可能令人瞩目 - 痛苦

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 153份年报业绩快报发布 超七成公司实现营收净利“双增长”

- TCS Q4结果2018:双博纳扎;董事会宣布每股29卢比的最终股息,1:1Bonus

- Rakesh Jhunjhunwala和Bollywood:Ace Investor指出了股票采摘和电影制作的这种共性

- Reliance Industries权利问题规模:Mukesh Ambani公司可能会向Cutdeb提升这么多金额

- 中国市场为阿根廷精酿啤酒商带来希望

- Bajaj Finserv获得额定减少; Kotak表示,这是2个关键的NBFcthemes的最佳游戏

- Bharti Airtel Rating:买;结果抵押了最后几个结尾人的下降趋势

- 本月我的购物篮中有3股零售股票

- 在6天的直线后,油边缘

- 基金经理抱得更紧了!超配新能源车、医药 大幅提升创业板、科创板仓位