国内纺织印染助剂行业市场化程度较高,属于充分竞争的行业。全国有2000多家生产企业,产能200万吨左右,市场非常分散,且多以民营企业为主,行业中存在大量的中小纺织助剂生产企业。

国内印染助剂生产企业主要集中在浙江、江苏、广东、山东地区,其中浙江省纺织印染助剂企业占全国50%左右。

国内印染助剂行业除了以规模生产见长的大型企业外,也出现了一些以专注于新产品、新工艺开发和染整应用技术的企业。

参与者以民营企业为主,规模小而散

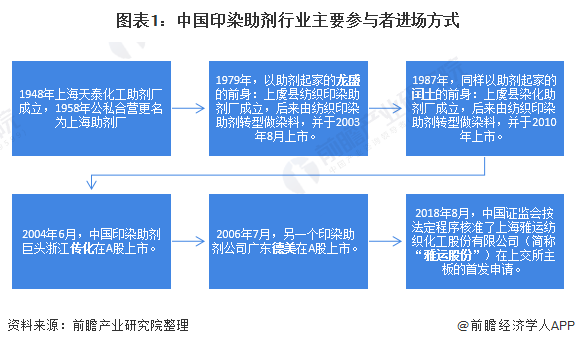

我国第一家“上海助剂厂”于1958年成立,王如中先生子承父业继承该厂生产了部分进口助剂产品,直至2010年我国承办世博会动迁至上海市奉贤星火开发区,在这段时间内研发了多种印染助剂。

此后,印染助剂企业的创办似雨后春笋般的迅速发展,都以民营企业为主,部分合资企业,规模小而散。逐渐形成规模的也仅有广东佛山黄冠雄先生创办的德美精细化工公司、浙江杭州的徐传化先生以“去油灵”起家并由其子徐冠巨发展壮大的传化集团,其余遍布浙江、江苏、广东、上海、福建、山东等地。

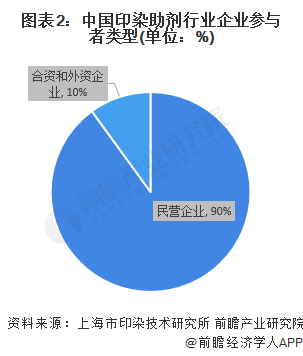

我国的纺织印染助剂生产企业,20世纪60年代-70初统计只有10余家,第一次跳跃发展为20世纪七十年代至九十年代初,1992年统计约500家,第二次跳跃发展即进入21世纪为1000余家,1995年统计有千余家,目前在2000家左右,其中规模以上的助剂厂在1200家左右,其中以民营企业为主,合资和外资企业约占10%左右。

市场四分天下,传化市场份额领先

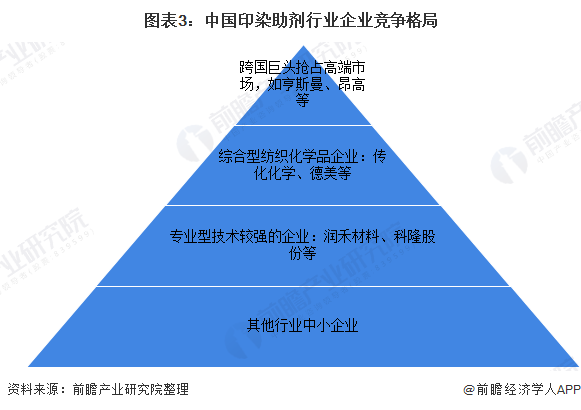

我国印染助剂市场呈现四分天下的局面。国外跨国巨头利用其产品独特性、品牌、技术服务和新产品前瞻性开发等方面的优势占据着高端产品市场;以传化、德美为代表的国内综合性纺织化学品企业,利用产品稳定性和快速的技术服务,控制着国内中端产品市场;一批专业化技术较强的企业分占了某些细分专业产品市场;大量的家庭作坊式小型生产企业,利用低价和地域优势抢占部分低端市场。

从企业市场份额来看,传化集团旗下传化化学是国内纺织印染助剂行业龙头企业,印染助剂规模和市场占有率全国第一。2016-2019年,公司印染助剂业务营收规模保持在20亿元以上,2019年达到35.3亿元,市场占有率为11.17%,份额遥遥领先。

浙江龙盛和德美化工近年印染助剂业务营收规模在10亿元左右,市场占有率在3%左右,2020年分别为2.55%和3.23%。

注:根据公司预告,传化及闰土股份2020年年报预计将分别于2021年4月30日及2021年4月29日披露,故暂无其2020年市场份额数据,届时以公司披露为准。

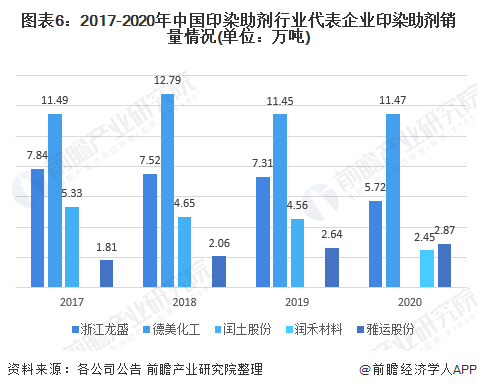

市场格局分散,代表企业销量及市场集中度下滑

印染助剂行业发展极度依赖纺织印染,目前纺织行业的市场需求较为强劲。但是在供给方面,由于生产厂家众多,主要分布在江浙一带,但这些企业大多只服务于周边的纺织、服装企业,因此规模都较小,而且产品也极为单一,集中度并不高。

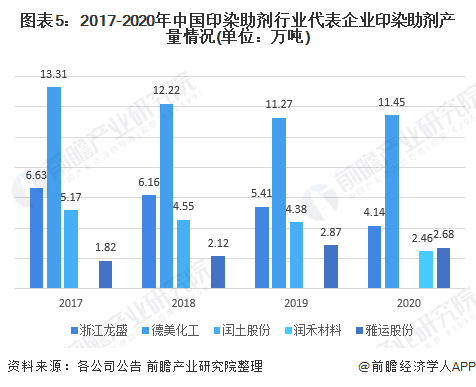

目前,我国我国纺织印染助剂与纤维产量比为4∶100,结合我国化学纤维产量可知,印染助剂产量在200万吨以上。而以下代表企业中,德美化工印染助剂产量在11万吨以上,其余企业产量规模较小,占印染助剂整体产量份额较低。

注:润禾材料仅于2020年报中披露其助剂产销情况,闰土股份暂无2020年数据。下同。

从代表企业销量情况也可看出,我国印染助剂行业市场分散,整体水平较低,国际市场占有率低,加之环保压力,行业竞争较为激烈,行业代表企业印染助剂销量规模较小。

值得注意的是,除了雅运股份以外,其余企业2018年后印染助剂销量均呈逐年下滑趋势,说明行业发展速度有所放缓。

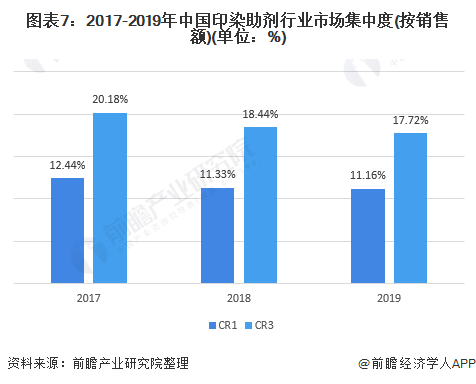

从市场集中度来看,近年来龙头企业市场占有率均呈逐年下滑趋势。因此,CR1由2017年的12.44%下降至2019年的11.16%;CR3由2017年的20.18%下降至2019年的17.72%。

随着行业供给侧结构改革的推进以及印染助剂产品的技术含量和绿色壁垒的不断提高,国内市场竞争将逐渐向高端化和差异化过渡,处于国内龙头地位的印染助剂厂商需凭借规模、技术和环境保护方面的优势获得较大发展空间。

由此可见,行业龙头企业需提升技术水平,保持规模优势,才能保持其市场地位。

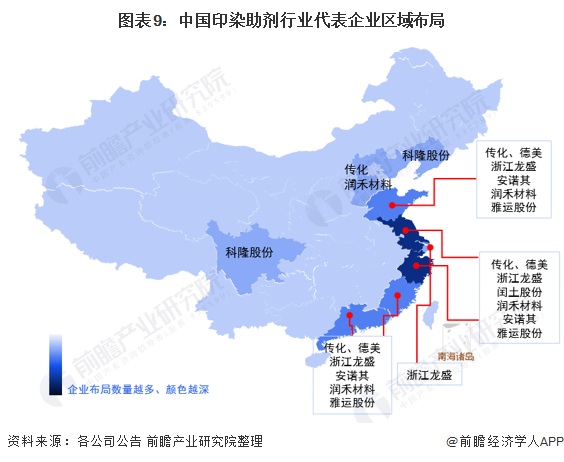

龙头企业产品种类齐全,多布局在浙江、江苏等地

印染助剂按照其应用于染色工艺的不同阶段及功能可划分为前处理剂(退浆,煮炼,漂白稳定剂,螯合)、染色助剂(匀染,渗透,消泡,固色,增深,分散等)、印花助剂(糊料,粘合剂,增稠剂,交联剂,增艳,防沾污剂)、后整理剂(柔软,免烫,防水,拒油,易去污,阻燃,抗静电等)及其他助剂。

从企业布局来看,龙头企业传化、德美等印染助剂布局较为全面,产品覆盖印染企业的前处理、染色、印花、后整理及功能整理等全套工序。

受下游印染行业区域分布特征明显的影响,我国的印染助剂行业亦呈现显著的区域性特征。从印染助剂厂商重点布局区域来看,几乎所有企业在浙江、江苏、山东、福建、广东等纺织印染企业集中的地区均有布局。除此之外,部分印染助剂厂商在河北、上海等地区也有布局。

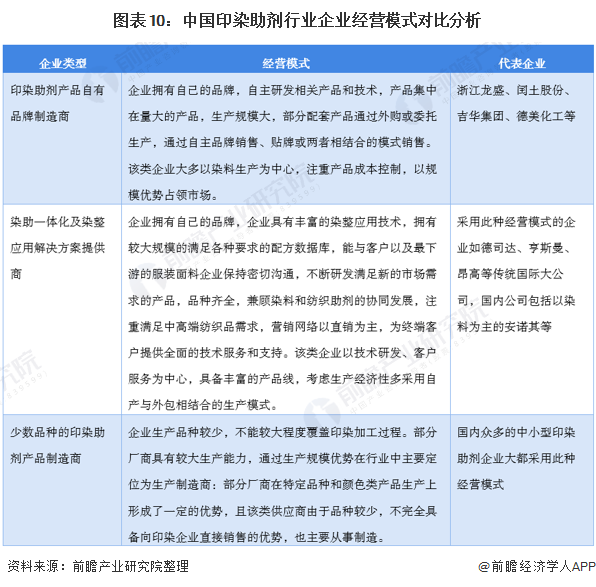

模式主要为自有品牌制造及少数品种产品制造,染助一体化为发展趋势

目前,国内的印染助剂企业按经营模式主要可以分为印染助剂产品自有品牌制造商、染助一体化及染整应用解决方案提供商、少数品种的印染助剂产品制造商等三大类。

其中,染助一体化是行业发展的主要趋势。染料和印染助剂作为印染行业的在进行印染加工所必须的基本原料,在实现印染工艺的过程中同时使用,相辅相成,缺一不可。

企业通过染料和印染助剂的综合协同可以提供更好的染整问题解决方案,对比只有单一有染料或者助剂的公司,可以更快更全面的解决各种客户的技术问题,增加客户粘性并提升公司的市场竞争力。

更多数据来请参考前瞻产业研究院《中国印染助剂行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24