摘要:

策略展望:如何看待5月资金面?

2020年四季度中国经济增速站上潜在增速,这是总体政策最重要的前提。今年一季度经济数据虽然不强,但总体也不弱,当前和未来一段时间经济可能再度回到潜在增速以下的概率不大。所以总体政策空间不存在进一步放松的可能,这也意味着利率下限存在约束。

4月央行在新闻发布会中也继续强调“坚持跨周期设计理念”、“稳字当头,保持定力,珍惜正常的货币政策空间”、“保持好宏观政策的全球领先态势”,所以我们判断总体政策取向仍然是稳健中性,对应货币政策行为从顶层设计出发仍然存在收的可能,即使维持,最多也就是紧平衡。

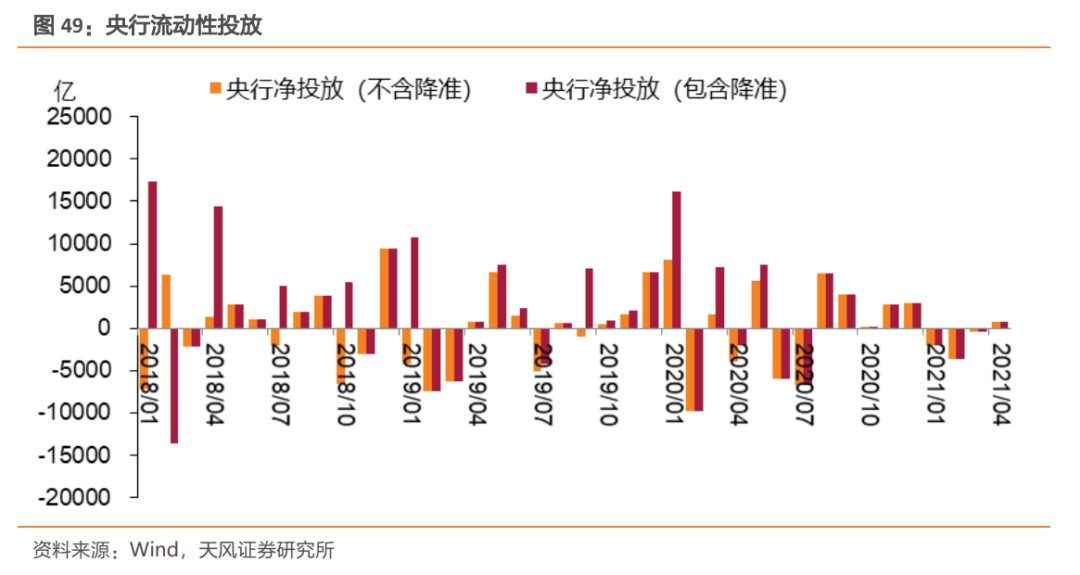

2019年以来,央行珍惜正常的货币政策和货币政策,对应在具体行为上,就是央行连续流动性净投放一般不会超过3个月,2019年的中小银行事件、疫情以及2020年永煤事件时也是如此。

除去央行投放,我们预估5月银行体系资金缺口大概较去年同期有所提升,也明显强于一般季节性,因而静态考虑资金面估计较4月份有所收紧。结合4月央行操作来看,在5月面临税期高峰以及政府债券供给压力时,资金利率波动仍然可能会有所加大。

我们还是强调今年宏观角度的左侧或者拐点可能并不显著,央行行为导向是收而不是放,这一前提对于把握市场节奏而言,无疑构成了重大障碍,并不清晰的拐点,对应着复杂的市场环境,还是建议按照票息的安全边际进行市场操作,不急不躁。

策略展望:

1 市场点评与展望:4月平稳,5月会紧吗?

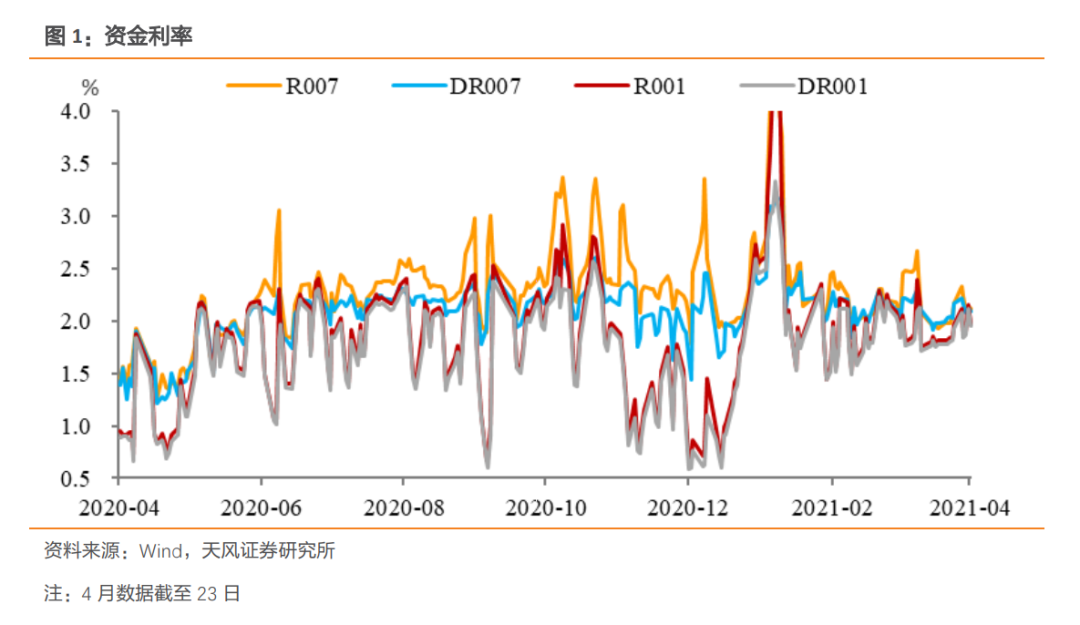

4月虽然还有最后一周,但总体资金面延续2、3月相对宽松的状态,资金利率稳中略降,那么5月资金面又会如何?会紧吗?

1.1 4月央行操作与资金面回顾

4月从逻辑上因为有税期和供给压力,资金面预料会较3月紧一些,但是预期中的波动并没有出现,为什么?

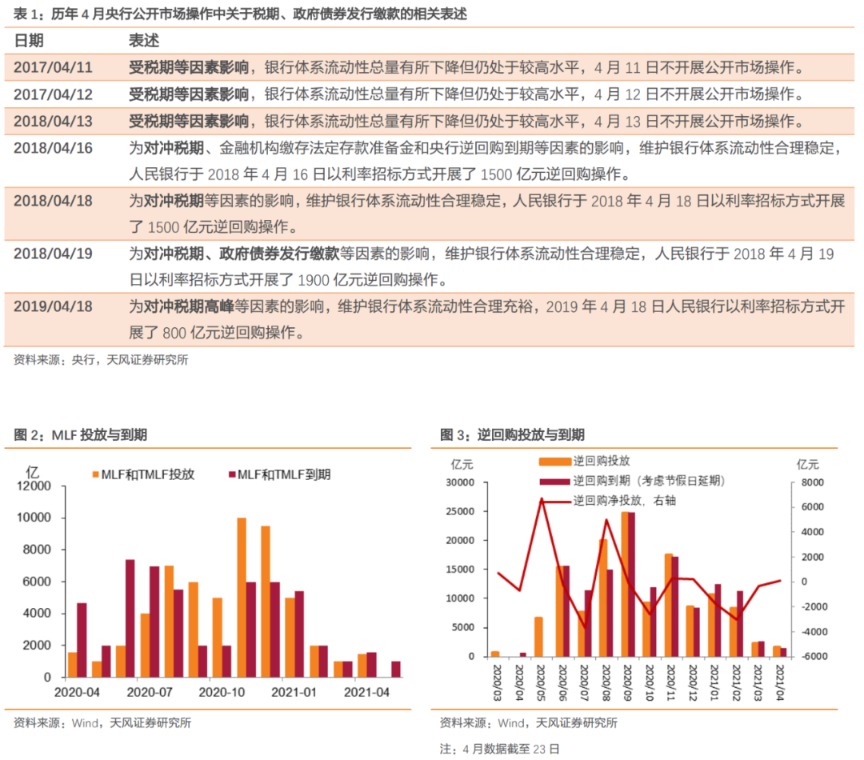

从央行本身投放观察,4月央行流动性投放维持平稳。

逆回购方面,4月央行每个工作日的投放规模均为100亿元。

MLF+TMLF方面,4月投放规模为1500亿元,略低于到期规模1561亿元,净回笼61亿元。

值得注意的是,4月央行公开市场操作表述均为“维护银行体系流动性合理充裕”,并未提及税期高峰或政府债券发行缴款等因素,可见这些季节性影响并未达到需要央行进行流动性对冲的地步。相比之下,2017-2019年的4月央行均有对冲税期高峰或政府债券发行缴款的影响,在2020年4月央行则没有相应的操作,但是当时的市场利率已经远低于政策利率。

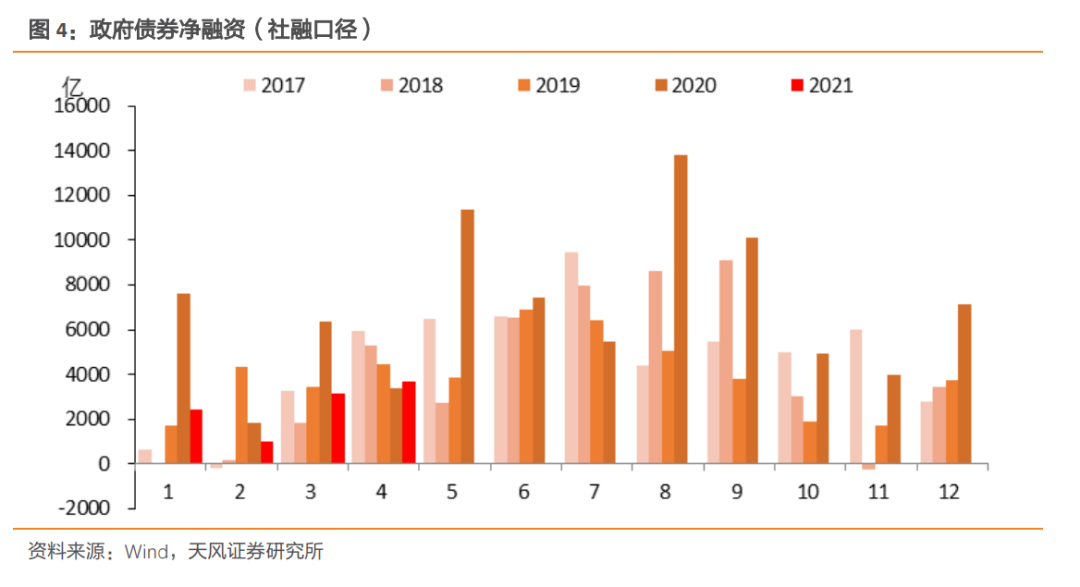

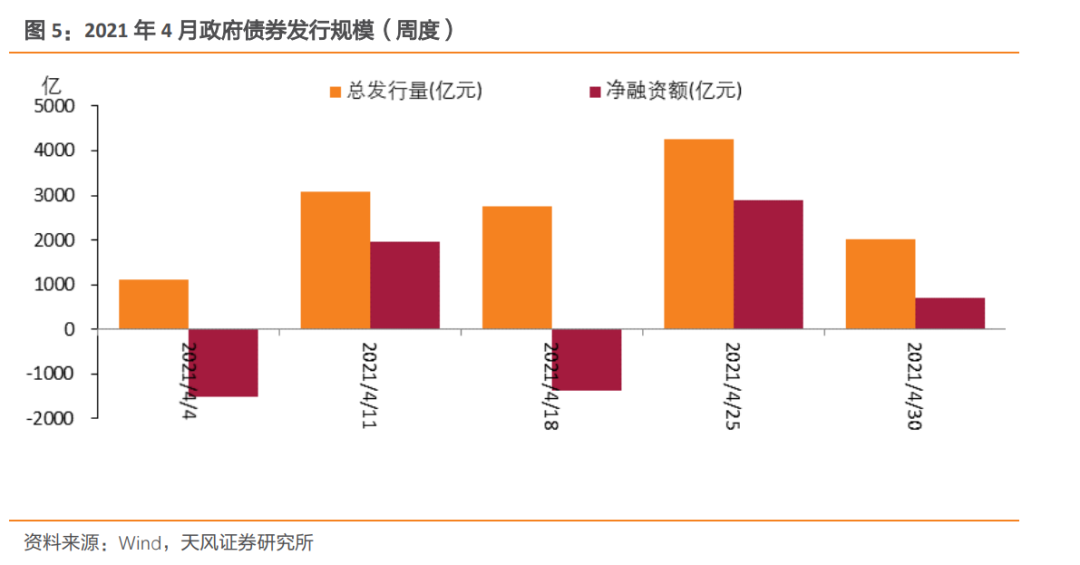

(1)财政支出力度预计维持,政府债券供给压力并未出现。

4月12日央行新闻发布会中孙国峰司长提到:“今年以来,由于地方专项债额度下达时间较晚等原因,地方债的发行进度比前两年慢一些,后续发行速度可能加快。同时4月份税款入库的规模也比较大,这两方面的因素都会减少银行体系流动性。但由于一季度末财政支出较多,可在一定程度上吸收其(超储下降)影响。”

另外,4月21日财政部新闻发布会还提到:“2021年一季度,全国各地新增地方政府专项债券发行进度较前两年有所放缓,主要是2020年发行的专项债券规模较大,政策效应在今年仍会持续释放。”

结合来看,我们判断前期财政结余资金在4月可能有集中拨付和投放,整体财政支出力度可能有超季节性的情况。

同时,虽然4月政府债券发行和净融资规模均为今年以来最大,但实际上仍弱于往年季节性。政府债券供给压力同比下降,这一方面因为去年发行专项债的政策效果仍在持续释放(如财政部所述),另一方面在两会前后明确专项债项目风险和政府杠杆逐步降低之后,专项债发行节奏确实有所改变。

而从发行计划来看,4月最后一周政府债券供给压力并不大,发行规模上小于之前几周。

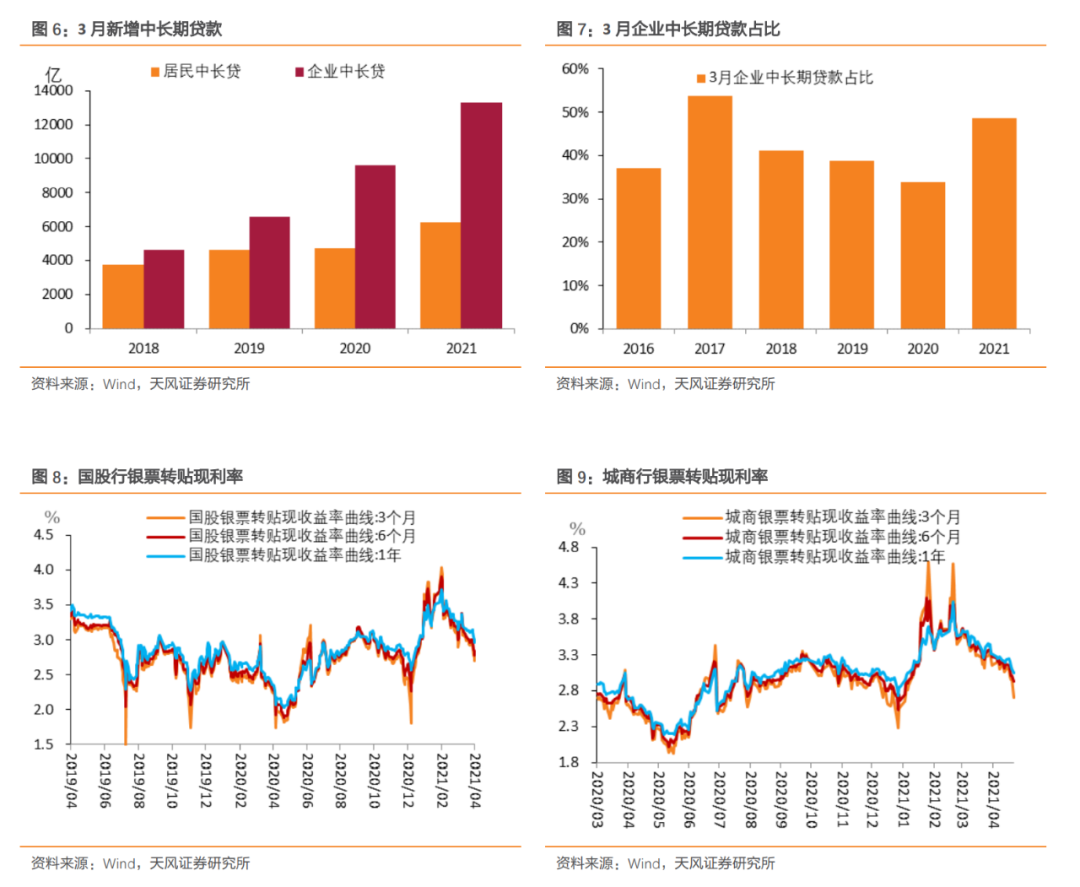

(2)社融信贷预计回落。

3月社融信贷数据回落主要源于去年同期的高基数,但结构上仍有优化。进一步地,考虑到以下因素:

今年总量上信贷额度可能有所调控且投放节奏有所前移。据彭博社4月6日报道,3月底中国央行召开全国24家主要银行信贷结构优化调整座谈会,要求今年银行新增信贷投放量大致与去年相当,而今年信贷投放节奏有所前移意味着后续投放力度可能有所放缓。

房地产和非标仍处于严监管状态。

我们预计4月社融信贷数据继续回落的概率仍较高。不过,结合票据承兑和贴现等高频数据来,4月信贷投放方面应该不会出现同比明显下降。

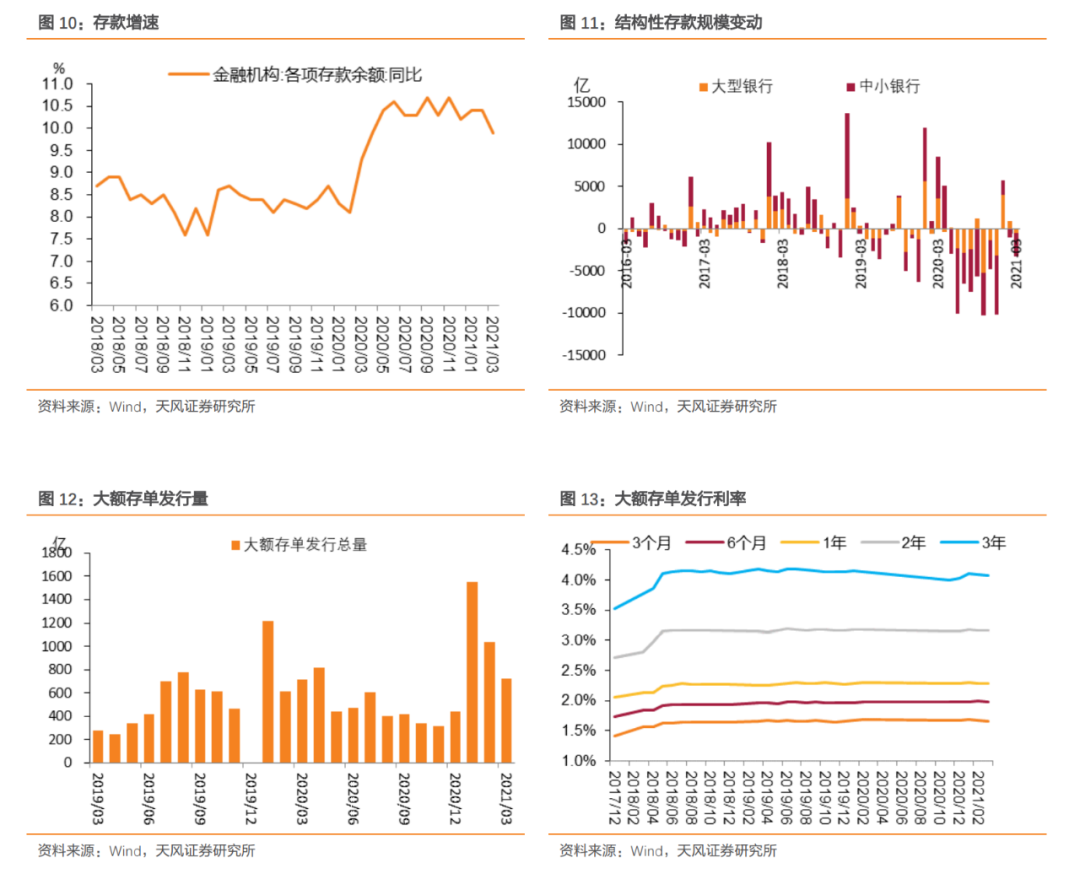

(3)商业银行通过大额存单补充负债。

从总量来看,最新数据显示3月银行存款增速有所下滑,结构性存款规模继续压缩,不过今年以来商业银行在通过发行大额存单主动补充负债,负债压力总体稳定。

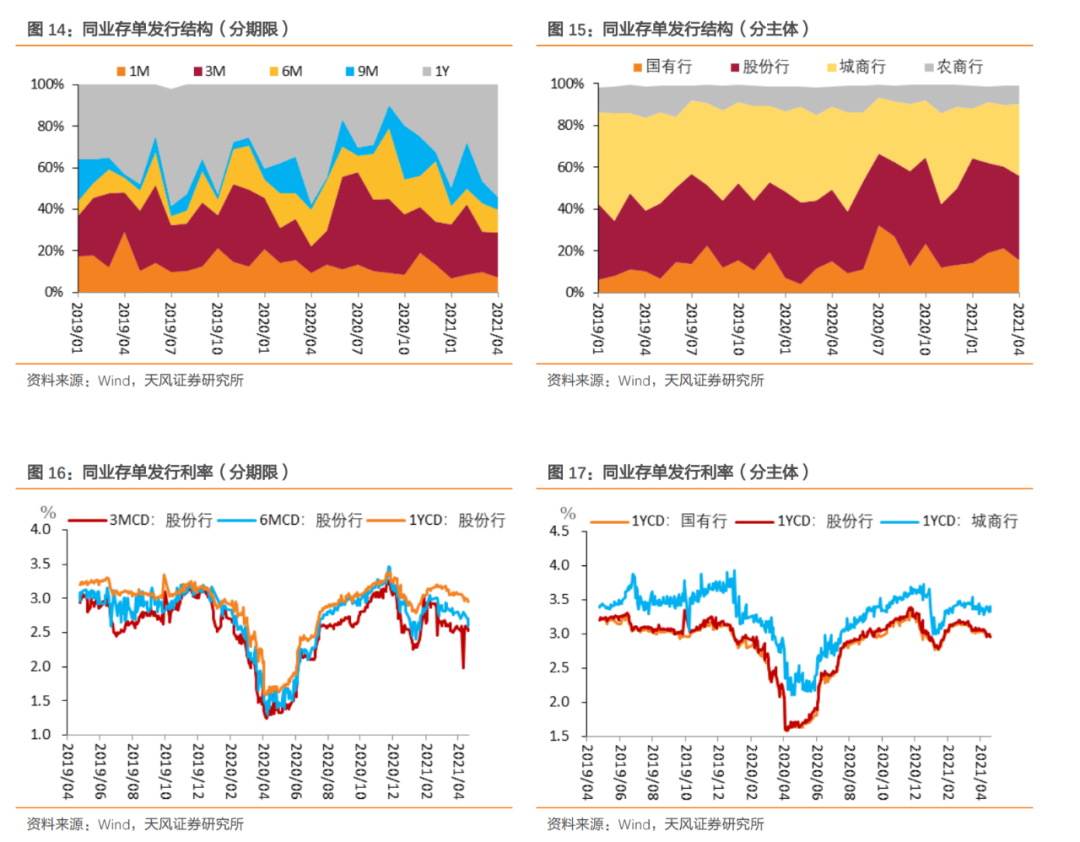

从同业存单的角度来看,4月同业存单净融资规模同比、环比均有所回落。结构上看,1年期同业存单发行占比有所提升,股份行和城商行发行占比上升;发行利率方面,各期限、各主体的同业存单发行利率均有不同程度的回落,1年期同业存单发行利率已经降至1年MLF利率以下。

所以,偶从商业银行资产负债表角度估计总体平衡,压力有所缓解。以上两点是4月流动性好于预期的关键。

1.2 5月银行体系资金变化情况

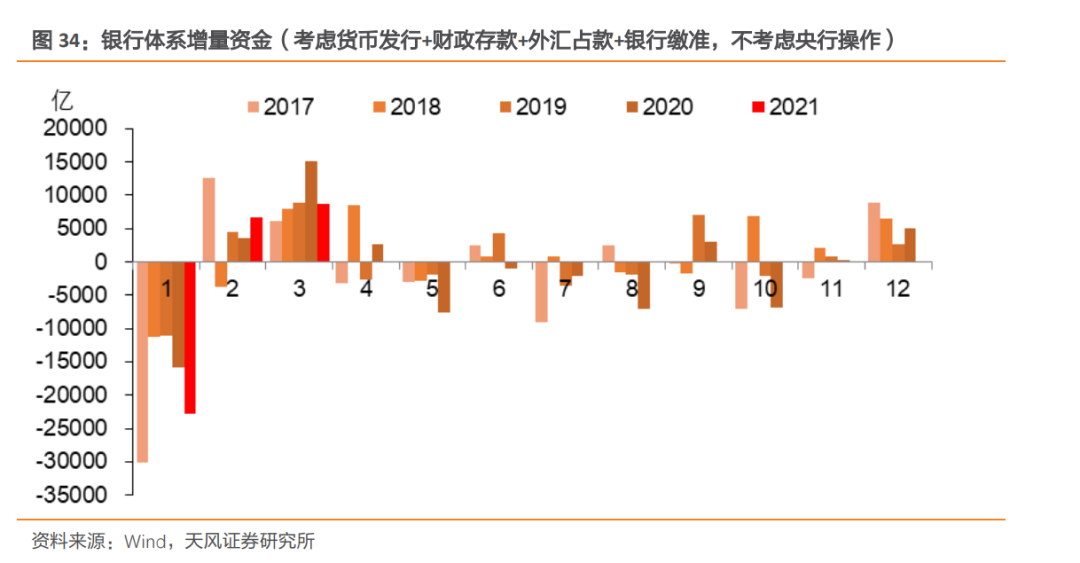

我们将从货币发行(包含现金走款和银行库存现金)、财政存款、外汇占款和银行缴准四方面分析5月银行体系资金变化情况。

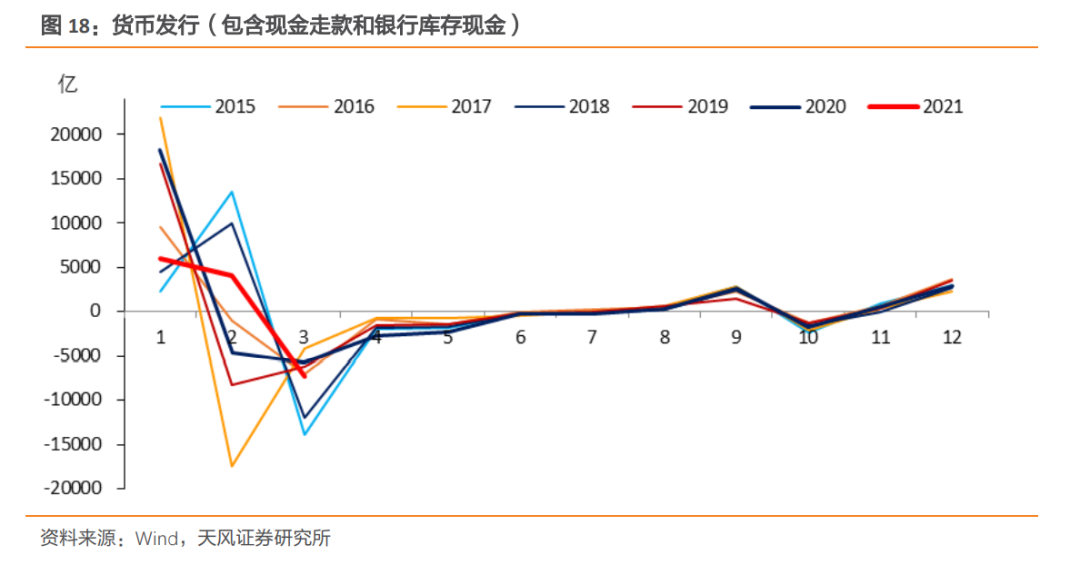

(1)货币发行(包含现金走款和银行库存现金)

从季节性变化来看,5月现金仍处于回笼状态,货币发行规模环比下降,结合季节性特征我们预测5月货币回笼1500亿元左右。

该预测值与疫情前年份相仿,但低于去年同期,这主要是因为疫情期间货币回笼节奏较传统季节性要更慢一些。

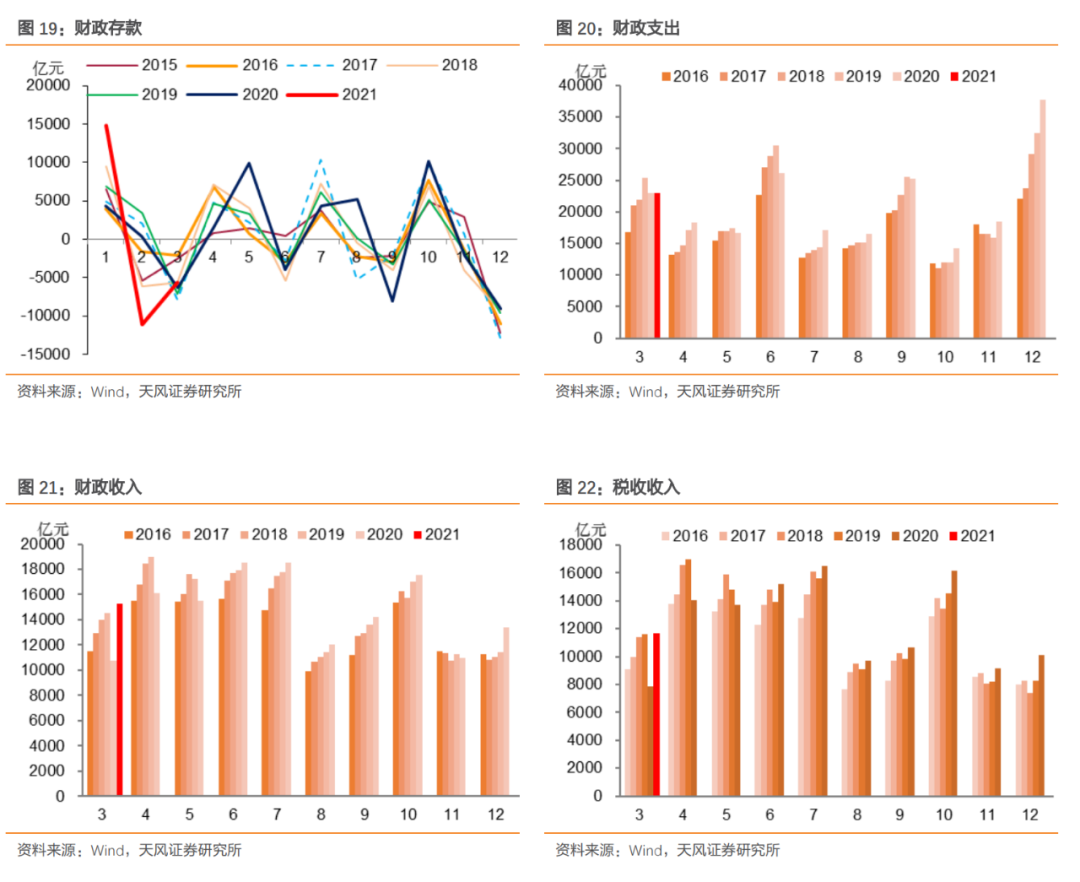

(2)财政存款

从季节性特征来看,5月往往是财政支出小月,缴税大月(主要涉及到企业所得税汇算清缴),财政存款规模通常环比上升。

进一步地,财政存款的变化仍要结合政府债券供给情况进行分析。

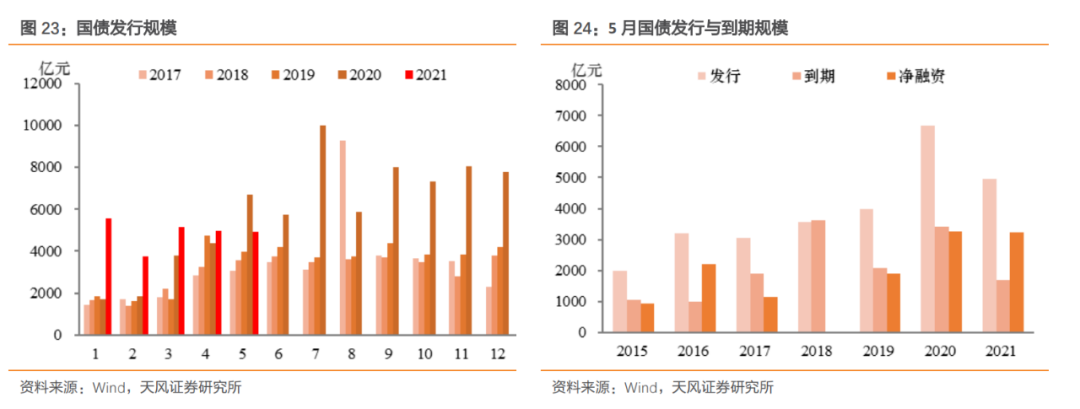

国债:

2021年第二季度国债发行计划显示,5月有7期记账式付息国债、5期记账式贴现国债和2期储蓄国债计划发行。

结合过往平均发行规模,我们预测5月国债发行规模约为4940亿元,而到期规模为1703亿元,那么净融资约为3237亿元。

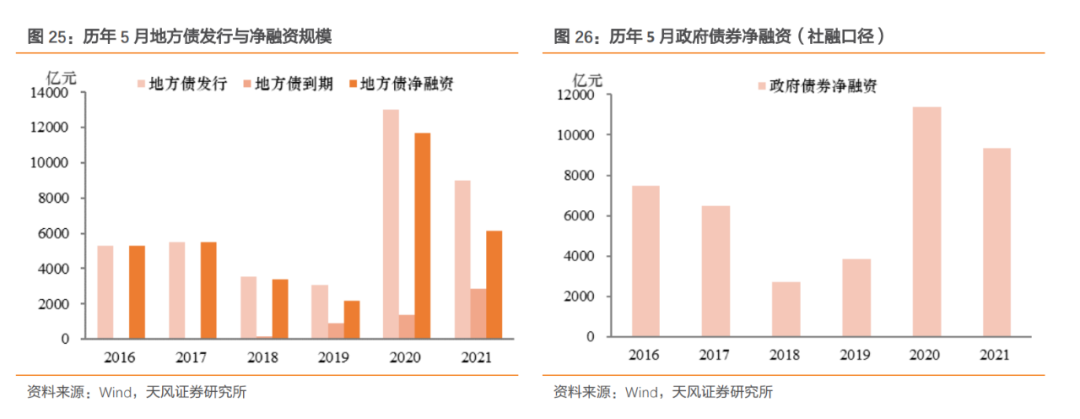

地方债:

根据财政部《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告》的要求:2021年地方财政赤字8200亿,而地方专项债额度为36500亿,合计44700亿。

不过,由于去年发行专项债的政策效果仍在持续释放(如财政部所述),叠加近期对于专项债规范发行的相关举措,今年1-4月地方债发行/净融资进度较过往年份要显著偏慢,后续发行速度是否会显著提升仍然需要观察。

按照财库〔2020〕36号文的要求,如果全年地方债发行节奏较为均衡,那么我们预计5月地方债发行规模约为9000亿,到期规模约为2880亿元,那么地方债净融资约为6120亿元。按照上述预测,5月地方债发行和净融资规模为今年以来单月最大值,但是同比而言仍有所下降,这主要是由于去年同期的高基数(但仍强于2019年及之前的年份)。

综上所述,我们预测5月政府债券发行规模约为13940亿元,到期4583亿元,净融资9357亿元,虽然低于去年同期,但仍强于一般季节性。

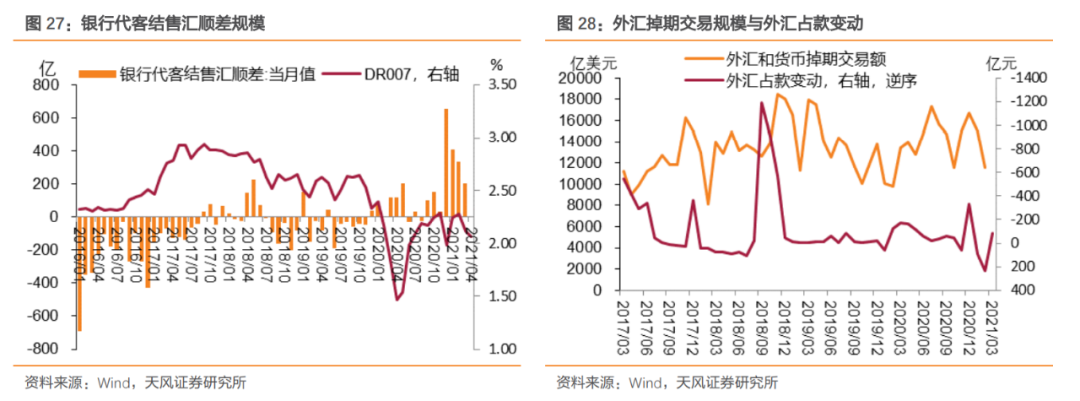

(3)外汇占款

今年一季度出口整体保持强劲,经常账户和银行代客结售汇仍延续顺差,不过规模比去年四季度高点逐步回落。

在外币流动性相对充足的情况下,商业银行除了选择和央行结汇,还会通过外汇市场进行掉期交易。3月财联社报道称,市场传言北京某国有传统外汇交易大行在境内进行大量美元/人民币掉期交易。如果商业银行更多地通过外汇掉期合约来消化部分外汇头寸,就意味着和央行结汇的规模可能有所下降(事实上3月外汇占款规模确实有小幅下降)。

不过,仅从数据来看,商业银行代客结售汇净值与资金利率的关系并不十分明显,但是1月的压力无疑与此有关。

而按照我们团队的预测,虽然二季度出口增速大概率会有所下滑,但整体仍保有韧性,不会对外汇占款造成太大影响。

人民币汇率方面,4月以来美债利率和美元指数回落,加之海外疫情再度反复,人民币汇率出现小幅升值,目前已经升值至6.49,短期内来看人民币大概率依旧能够保持强势。

因此,外汇占款角度,结合历史表现来看五月可能延续小幅波动,关键要参考实际结售汇压力,以观察银行体系资金情况。

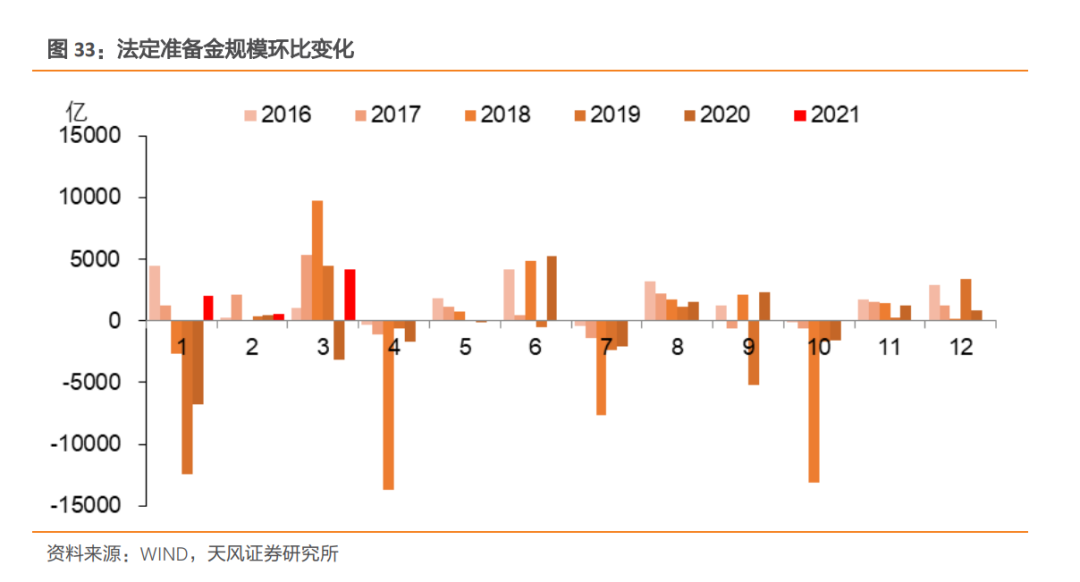

(4)银行缴准

从季节性特征来看,5月法定准备金规模往往有所提升。

不过,就如上文所述,考虑到信贷额度可能有所调控以及房地产和非标仍处于严监管状态,后续信贷投放节奏可能会放缓,5月社融信贷数据大概率会继续回落,银行缴准压力估计在可控范围内。

综上所述,我们预测5月法定准备金增幅在1000亿元左右。

综上所述,在不考虑央行投放的情况下,我们预估5月银行体系资金缺口大概会在8500亿元左右,较去年同期约7500亿有所提升(虽然财政存款增幅估计不及去年同期,但货币回笼幅度应该会弱于去年,并且缴准幅度预计大于去年(去年5月有定向降准)),也明显强于一般季节性,因而静态考虑资金面估计较4月份有所收紧。

1.3 5月有什么要关注?

1.3.1 4月基本面情况

今年一季度经济数据呈现出一定的复杂性,整体不算弱,但也不算强,经济可能再度回到潜在增速以下。这是总体政策在年后有所调整的关键所在。因而,5月的关键在于4月经济基本面的评价。

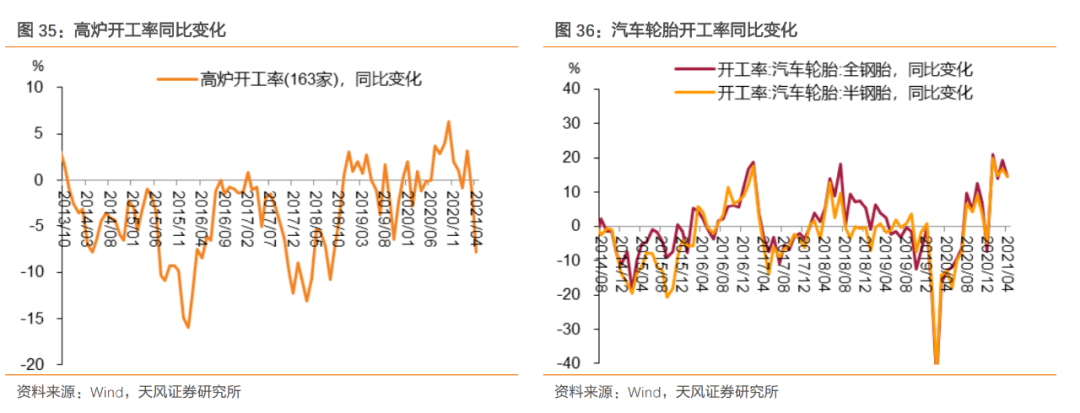

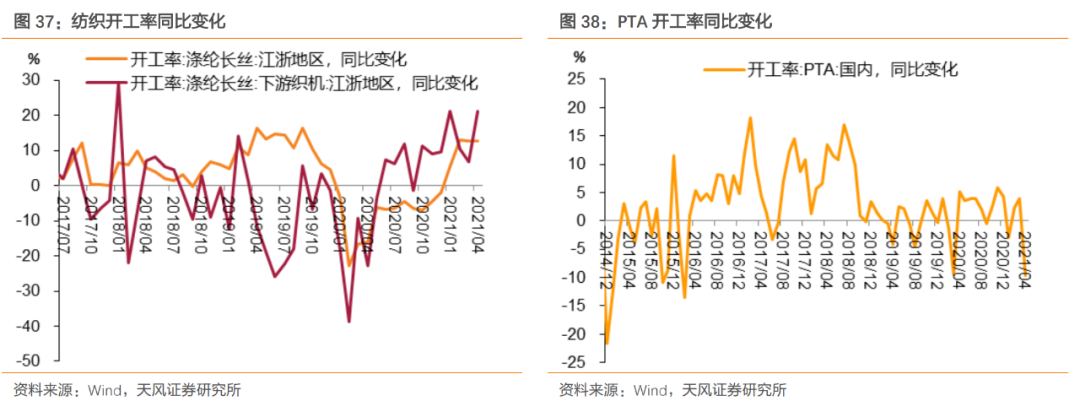

从工业生产高频数据来看,4月工业生产应该较3月会有所提升,虽然高炉开工率依旧不强(可能与环保限产有关),但汽车轮胎和纺织相关的开工率仍在继续提升或处于相对高位。

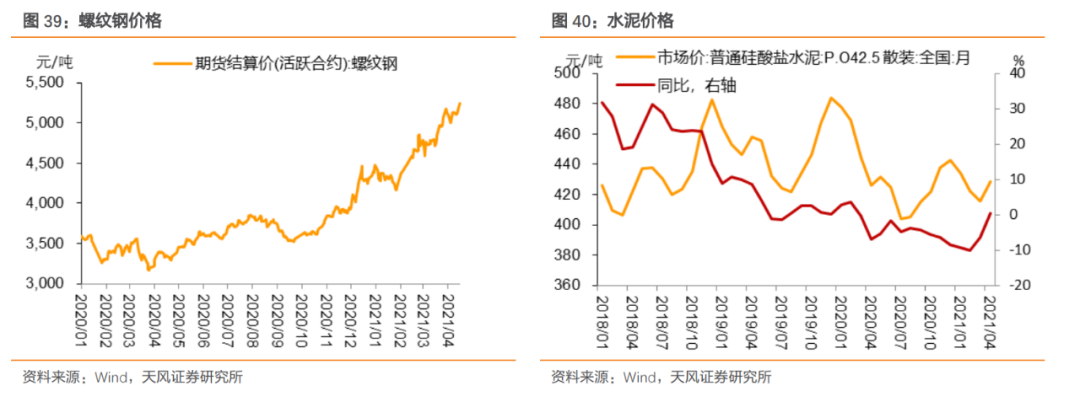

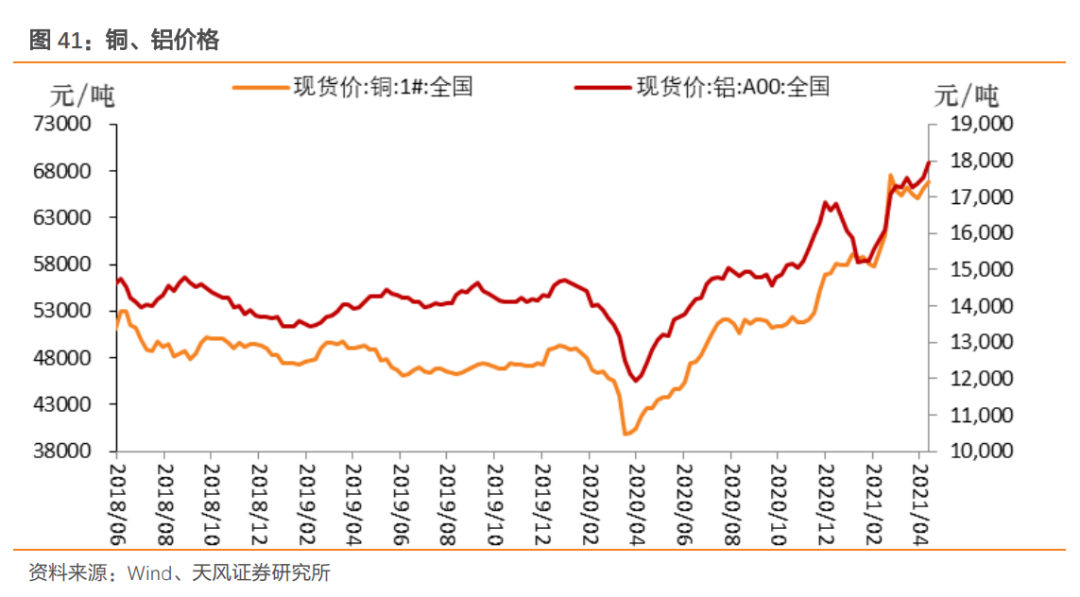

从工业品价格来看,虽然螺纹钢价格上涨可能与环保限产有关,但水泥、铜、铝等价格继续提升则显示制造业和建筑业等下游需求总体仍然稳定。

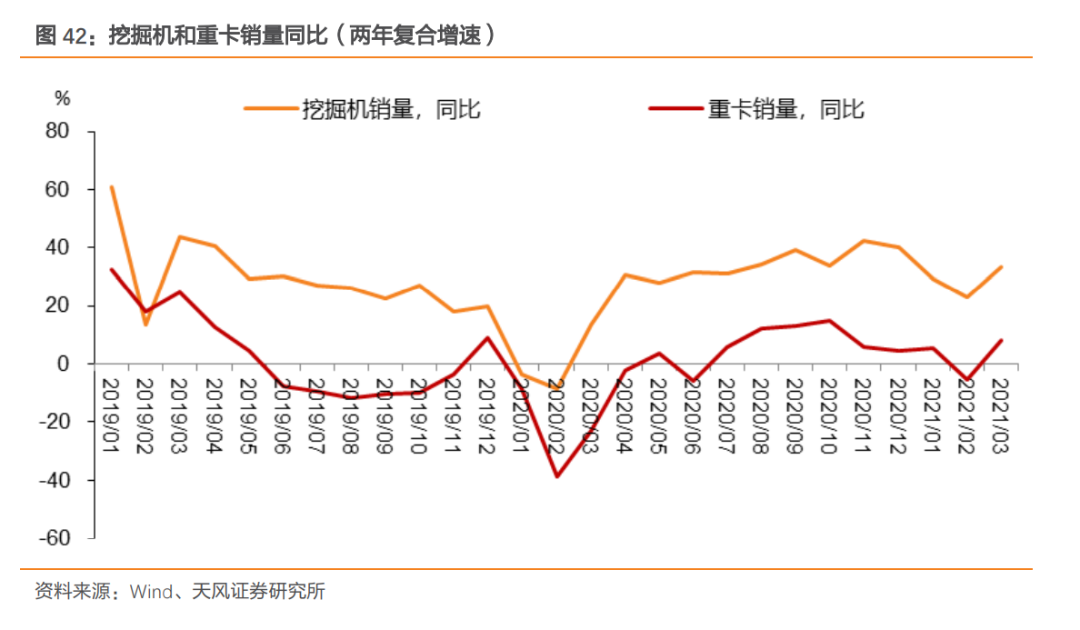

另外,挖掘机和重卡销量同比(两年复合增速)再度上行也印证了建筑业活动开工正常。

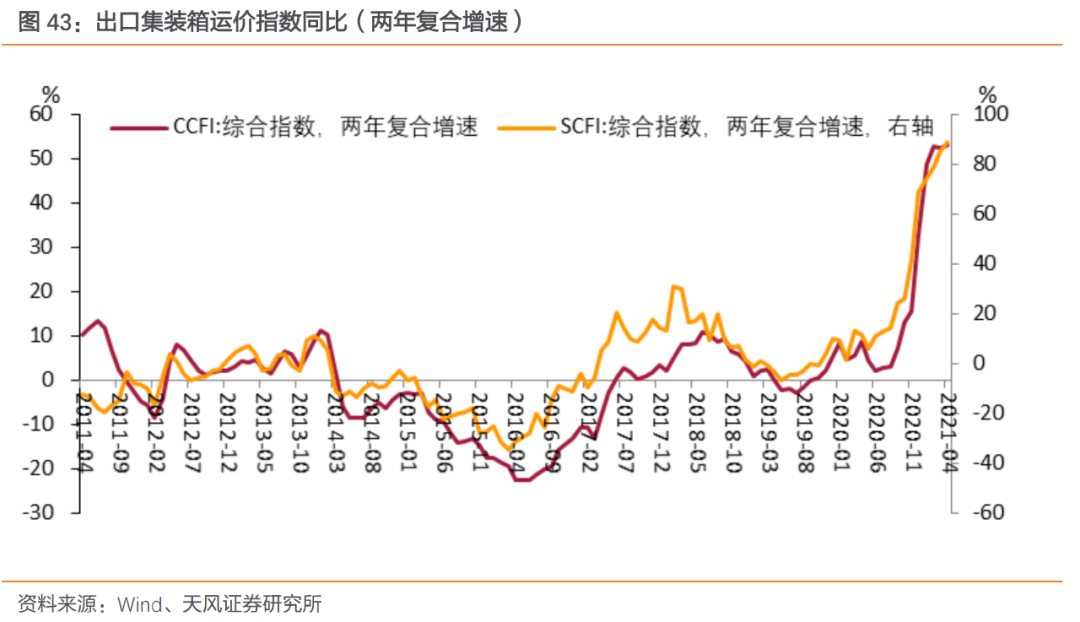

从出口高频数据来看,出口集装箱运价指数同比(两年复合增速)仍在继续上升,显示出口依旧保有韧性。

综上所述,我们初步判断4月经济基本面并不弱,至少经济仍然在潜在增速附近,后续持续低于潜在增速的概率不高。

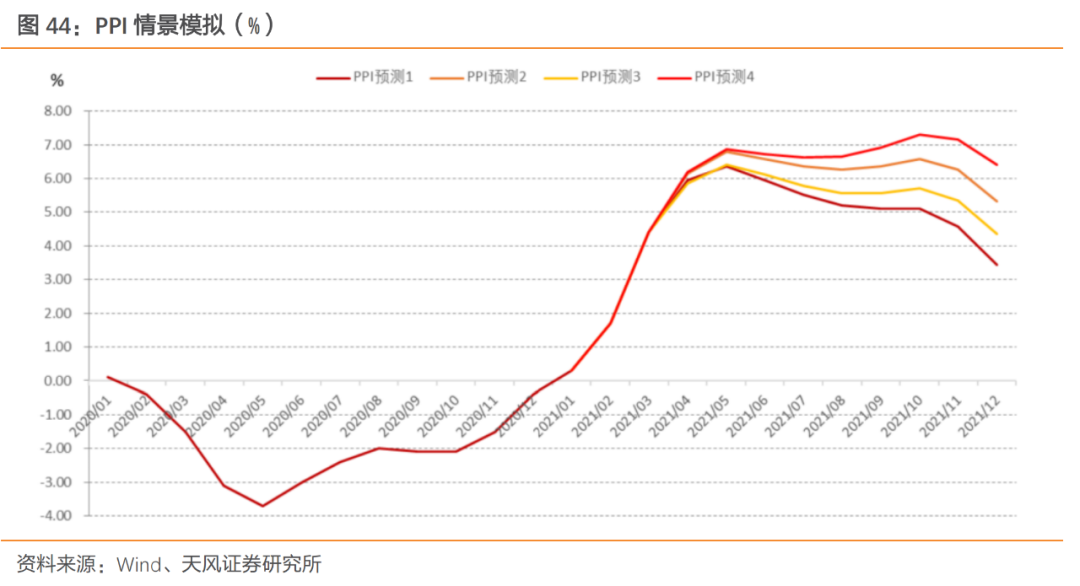

1.3.2 工业品通胀压力

3月PPI同比录得4.4%,是2018年以后的最高水平,即使考虑去年同期低基数效应,PPI上行的压力也是比较高的。去年四季度中国经济已经站上潜在增速,4月表现也并不弱,需求相对强劲决定了工业品通胀压力易上难下。

从原油价格来看,当前美国页岩油供给已经逐步恢复,从垄断竞争角度、叠加较高的库存水平考虑,尽管二季度可能继续维持较高水平,但很难出现持续大幅上涨,下半年随着页岩油恢复预计会在55-65美元区间震荡。

另外,唐山钢企限产叠加需求回升推升钢材价格。今年工信部要求粗钢产量同比下降,而基建地产施工需求比较旺盛,今年表观需求量大概率继续增加(往年增幅约7000万吨),钢材价格存在进一步上涨的基础。

总体而言,大宗商品中期走强的逻辑仍在,短期可能面临调整,但大幅向下的可能比较小。大宗商品具体走势取决于疫情防控进展以及需求恢复情况,仍然需要审慎看待。

基于上述分析,PPI年内高点虽然大概率落在5月,但全年PPI仍然存在前高后不低的可能。

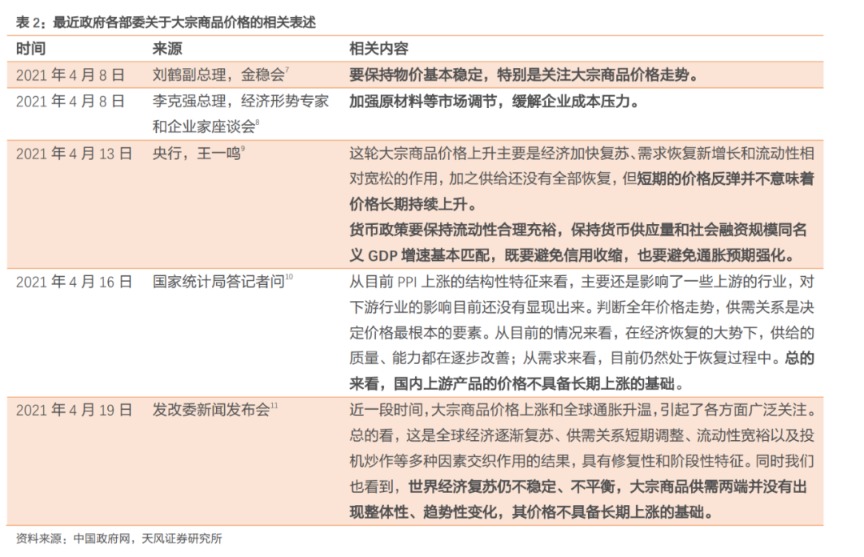

目前政府各部委都在关注工业品通胀/大宗商品价格上涨问题。李克强总理提到会通过加强原材料等市场调节来缓解通胀压力,而对于货币政策而言,央行王一鸣则提到“保持货币供应量和社会融资规模同名义GDP增速基本匹配,既要避免信用收缩,也要避免通胀预期强化”,整体态度相对中性。

1.3.3 税期高峰影响

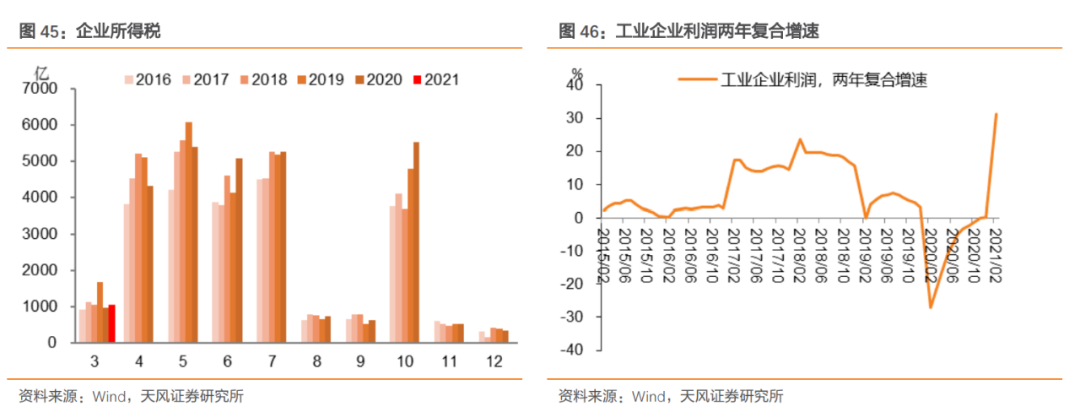

从季节性特征来看,5月是企业所得税传统缴纳大月,还涉及到企业所得税汇算清缴,《企业所得税汇算清缴管理办法》要求企业“自纳税年度终了之日起5个月内或实际经营终止之日起60日内”结清上年所得税[12]。具体缴税时间在5月中下旬。

最新数据显示,今年1-2年工业企业利润总额同比增长179%,过去两年平均增长31.2%,明显超过疫情前的水平。此外,今年前3个月税收收入(也包括企业所得税)也基本恢复或高于疫情前的水平,我们预计该情况很可能会延续至5月。

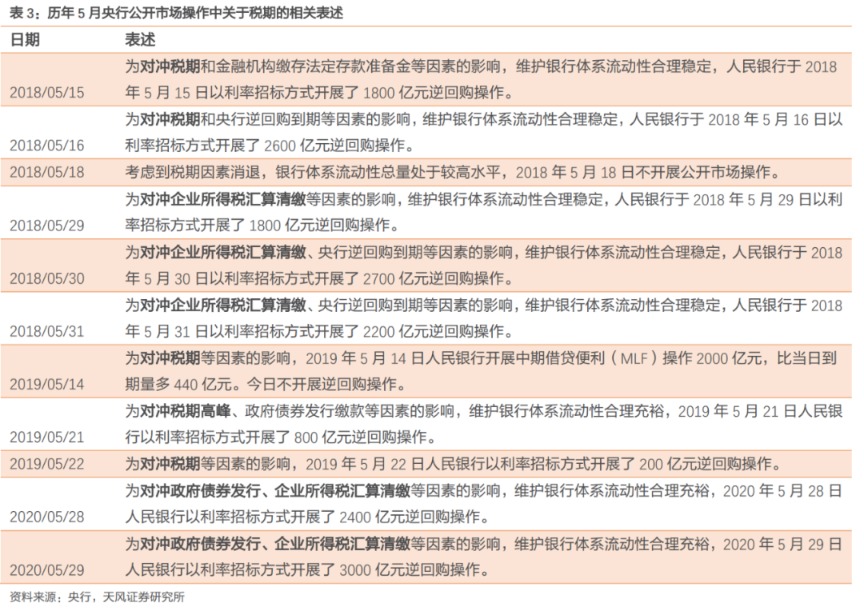

具体到央行公开市场操作,虽然孙国峰司长曾提到“密切关注财政收支和市场流动性供求变化,综合运用公开市场操作等多种货币政策工具,对流动性进行精准调节,保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境”,但也提到“对于一些短期因素的影响,市场不必过度关注”,整体表态较为中性。并且,实际上4月央行还是维持每天100亿逆回购投放,MLF+TMLF小幅净回笼,5月可能还会延续该操作。

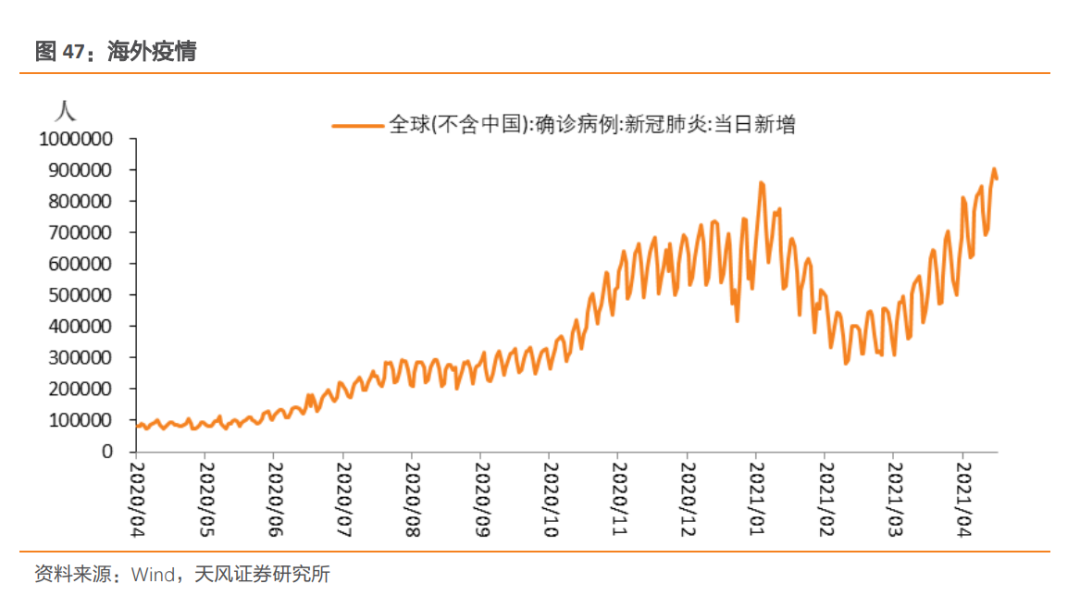

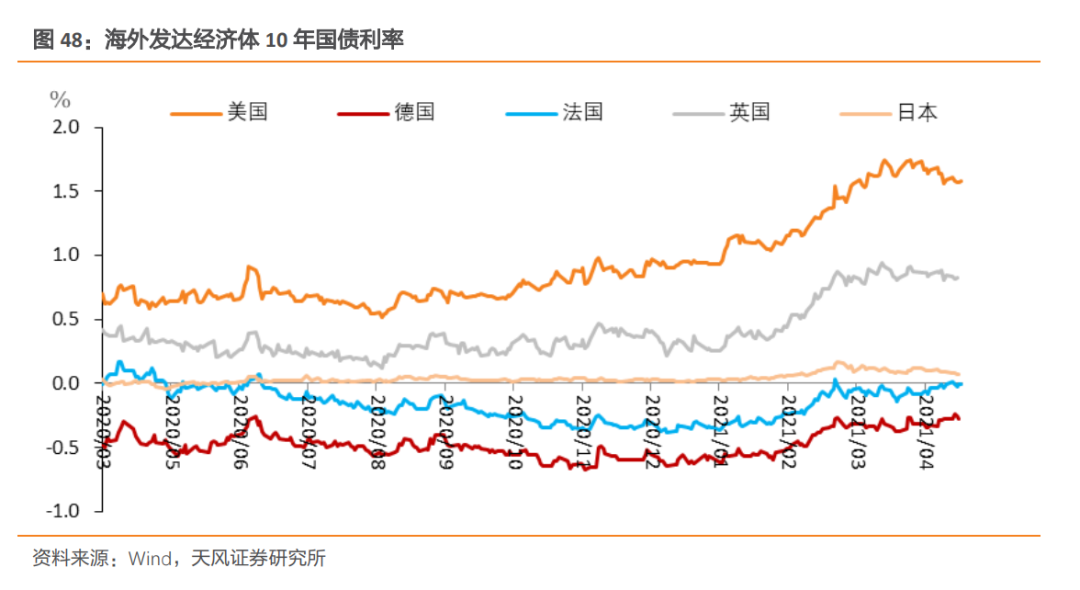

1.3.4 海外疫情反复及其影响

3月以来海外疫情再度反弹,当日新增确诊病例数已经超过前期高点,疫苗相对缺乏的印度、巴西等新兴经济体成为本轮疫情爆发的主要发生地。欧洲方面,德国、法国疫情也出现了反复。另外,日本疫情也再度恶化(虽然新增确诊病例较其他国家而言并不多),日本政府再次宣布东京都、大阪府、京都府、兵库县4地进入紧急状态。

海外疫情的再度爆发也是4月海外发达经济体利率下行的其中一个重要原因(当然还包括通胀预期回落等因素)。

考虑到当前疫情发展仍是海外发达经济体央行重要的考量因素,需要关注后续海外疫情发展情况以及海外央行的应对。

1.4 5月央行操作展望

(1)经济站上潜在增速决定了货币政策“稳”的重心发生变化

经济是否站上潜在增速是影响货币政策调控方向的重要因素。2020年四季度我国经济增速已经超过潜在增速。今年一季度经济数据虽然不强,但总体也不弱,当前会未来一段时间经济可能再度回到潜在增速以下的概率不大。

当前宏观经济有其复杂性,4月央行在新闻发布会中也继续强调“坚持跨周期设计理念”、“稳字当头,保持定力,珍惜正常的货币政策空间”、“保持好宏观政策的全球领先态势”,所以我们判断总体政策取向仍然是稳健中性,注重通过相机决策来寻求平衡。

对应货币政策行为从顶层设计出发仍然存在收的可能,即使维持,最多也就是紧平衡。

(2)珍惜正常货币操作空间,意味着政策利率不变,同时市场利率仍然围绕政策利率波动

2019年以来,央行愈发珍惜正常的货币政策和货币政策操作,对应在具体行为上,就是央行连续流动性净投放一般不会超过3个月,2019年的中小银行事件、疫情以及2020年永煤事件时也是如此。

政策利率维持稳定仍然是我们的基本判断,引导市场利率围绕政策利率波动仍是央行操作的关键。

对于税期高峰以及地方债供给压力对银行间流动性的影响,孙司长的态度相对中性:一方面表示会“密切关注份财政收支和市场流动性供求变化,综合运用公开市场操作等多种货币政策工具,对流动性进行精准调节,保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境”;另一方面指出“对于一些短期因素的影响,市场不必过度关注”。

目前来看,5月仅有1000亿元MLF和700亿国库现金定存到期,整体公开市场到期规模并不大。

结合4月央行操作观察,我们认为5月央行流动性投放可能会维持正常,对于资金面难言呵护。从正常的货币操作角度理解,5月资金利率波动仍然可能会有所加大。

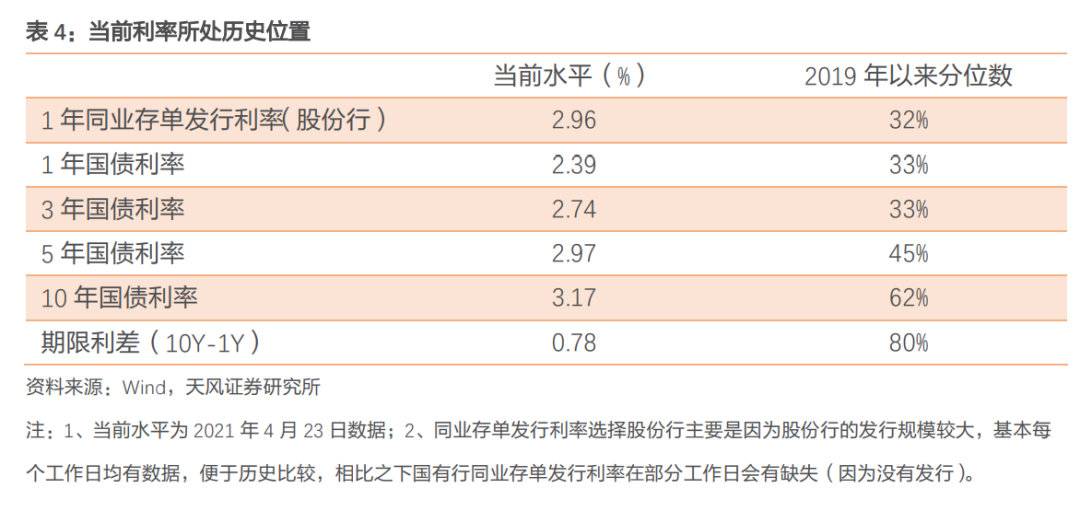

历史比较来看,当前中短期(如1、3年)国债收益率处于2019年以来前1/3水平,中长期国债收益率则处于2019年以来中枢附近,而国债期限利差扩大到2019年以来的相对高位。如果我们认为2019年以来的总体利率水平是央行眼中正常的状态,那么5月存在市场矫正的可能。

另外,虽然当前1年同业存单发行利率也处于2019年以来前1/3水平,但考虑到去年4-5月在海外央行大幅宽松之下同业存单发行利率曾大幅低于MLF利率(2020年二季度《货币政策执行报告》),如果剔除掉该阶段的影响,那么当前1年同业存单发行利率恰好处于2019年以来中枢位置。

1.5 小结

如何看待5月资金面?

2020年四季度中国经济增速站上潜在增速,这是总体政策最重要的前提。今年一季度经济数据虽然不强,但总体也不弱,当前和未来一段时间经济可能再度回到潜在增速以下的概率不大。所以总体政策空间不存在进一步放松的可能,这也意味着利率下限存在约束。

4月央行在新闻发布会中也继续强调“坚持跨周期设计理念”、“稳字当头,保持定力,珍惜正常的货币政策空间”、“保持好宏观政策的全球领先态势”,所以我们判断总体政策取向仍然是稳健中性,对应货币政策行为从顶层设计出发仍然存在收的可能,即使维持,最多也就是紧平衡。

2019年以来,央行珍惜正常的货币政策和货币政策,对应在具体行为上,就是央行连续流动性净投放一般不会超过3个月,2019年的中小银行事件、疫情以及2020年永煤事件时也是如此。

结合4月央行操作来看,在5月面临税期高峰时,资金利率波动仍然可能会有所加大。

我们还是强调今年宏观角度的左侧或者拐点可能并不显著,央行行为导向是收而不是放,这一前提对于把握市场节奏而言,无疑构成了重大障碍,并不清晰的拐点,对应着复杂的市场环境,还是建议按照票息的安全边际进行市场操作,不急不躁。

风险提示

风险提示:政策不确定性,海外疫情发展超预期,外部环境变化。

- Narendra Modi 2019年重选投标将推动对印度柴油的需求;在这里

- 低信用评分?检查逾期的Payments

- 监察者:暴跌5000多点.再次试探50000关口

- “五一”假日前三天 上海文旅市场平稳有序 共接待游客1030.31万人次

- 债务决议:Idbi Bank在13间比赛中寻求股权销售的投标

- Axis Bank股票从3%的秋季恢复,作为董事会垃圾报告的重新考虑Shikha Sharma的4秒

- 简介DeFi的价值和产品

- 指数走弱不改正面预期 私募A股策略依然紧抓“结构”

- 在Q4numbers之后在历史新高的历史上坐下来

- Sebi罚款NSE RS 6-CR用于在CAMS,PXIL中获取赌注,4人没有认出

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24