核心观点:

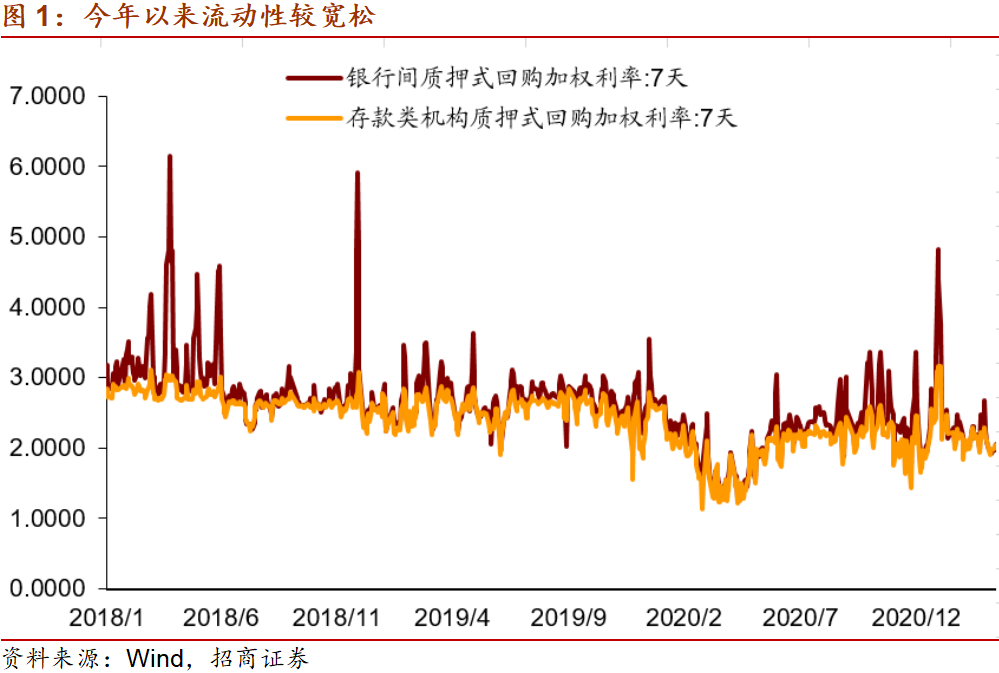

农历年以来,资金面基本上一直处于宽松的状态。4月以来的流动性也没有出现像市场想象中的偏紧状态。为什么会出现与市场预期不一致的情况?我们认为有必要站在央行的角度系统的梳理其考虑的因素有哪些?以及当前影响央行进行流动性管理的最核心的因素是哪个?这样方便我们预测下一阶段的资金面的松紧程度。

通过梳理央行的公开市场交易报告,我们发现央行在进行流动性操作时经常提及的理由有政府债发行、企业缴税、财政支出、金融机构缴存法定准备金、对冲现金投放高峰等。除了以上这些因素,我们还对机构杠杆及信贷增速与流动性之间的关系进行了实证的检验。大体结论有:

1)政府发债越多,流动性越宽松。即,央行会进行对冲,避免政府发债时,流动性趋紧。2)当利率较低时,机构通常会进行加杠杆操作。但是当杠杆高到一定程度时,央行会收紧流动性,但不会形成趋势。也就是说央行看到杠杆较高时,央行会收紧流动性提醒市场,而后流动性会随着杠杆的下降恢复到正常状态。3)信贷与流动性通常是跷跷板关系。即,信用收缩时,货币一般是宽松的。反之则反。4)财政的缴税和支出与流动性基本上没关系。即,央行会对财政的收支进行对冲。

当前影响流动性的核心因素在于信用收缩。信用收缩时,容易形成债务违约,自2020年下半年开始,企业违约金额逐渐上升,并且4月信用债到期金额较大,在1.3万亿左右。为避免违约事件形成系统性风险,货币会继续保持相对宽松。但如果机构加杠杆比较高,央行会收紧流动性提醒市场,但不会改变当前流动性宽松的趋势。

以下为正文内容:

农历年以来,资金面基本上一直处于宽松的状态。4月以来的流动性也没有出现像市场想象中的偏紧状态。为什么会出现与市场预期不一致的情况?我们认为有必要站在央行的角度系统的梳理其考虑的因素有哪些?以及当前影响央行进行流动性管理的最核心的因素是哪个?这样方便我们预测下一阶段的资金面的松紧程度。

一、政府发债越多,流动性越宽松

市场每次预测流动性时总是把发债作为一个很重要的因素考虑,政府债券供给增加,流动性紧张。这一课本式的逻辑在现实中是否成立呢?我们使用2018年以来的数据发现,结果正好相反,政府发债数量越多,流动性越宽松。

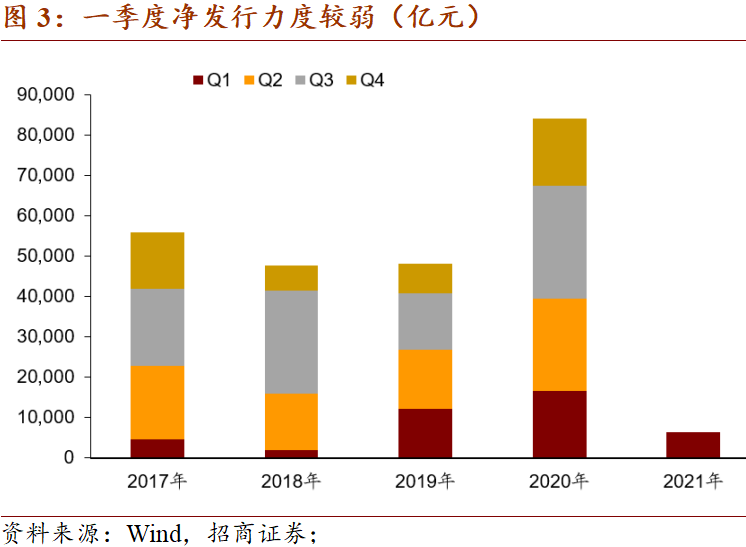

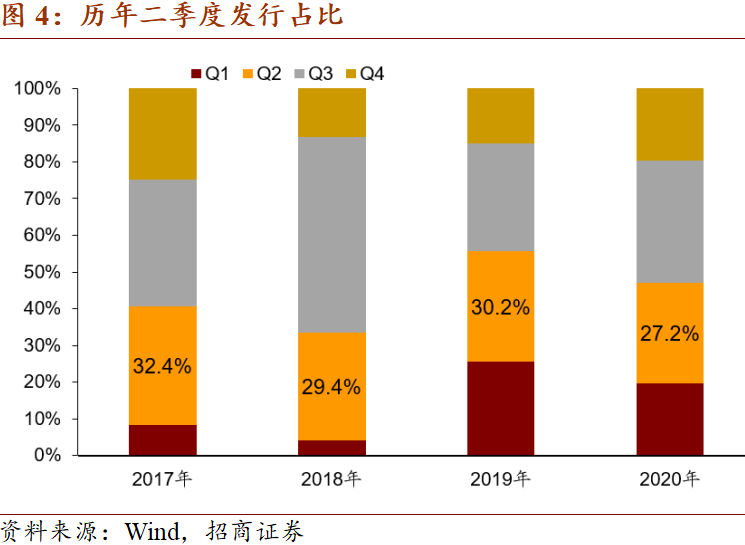

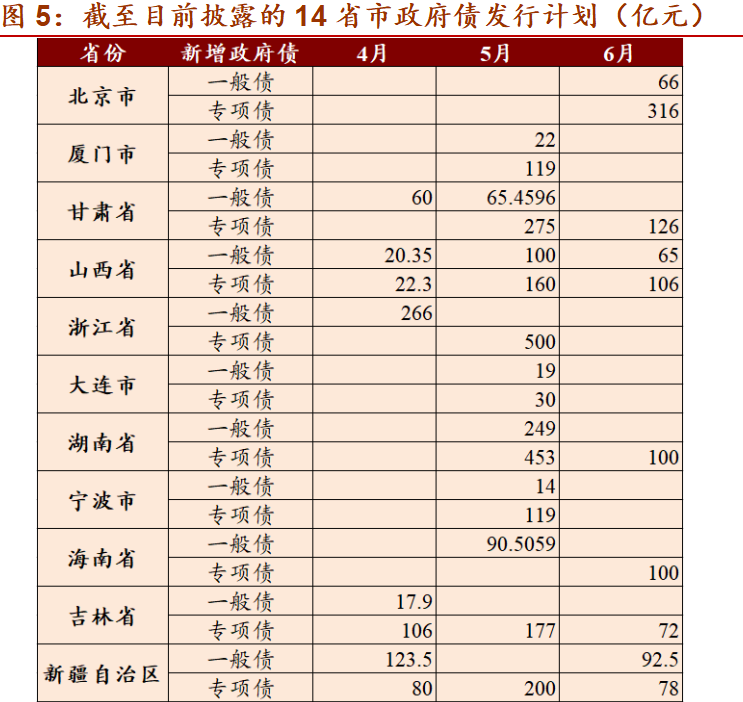

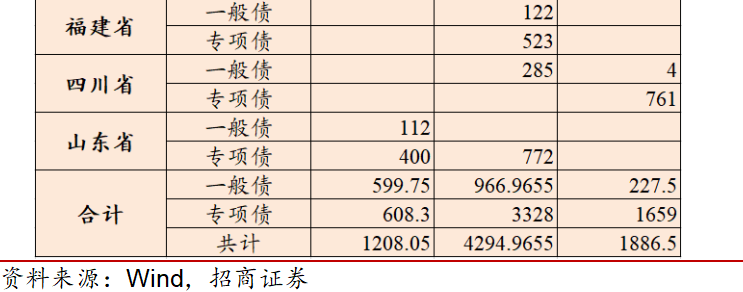

今年全年国债和地方政府债新增供给为赤字规模35700亿元和新增专项债36500亿元,共7.22万亿。一季度,国债和地方政府债净融资6490亿元,一季度的净融资只占全年额度的9%,净发行力度较弱。根据目前财政部已公布的14省市二季度地方政府债券发行计划,4月预计发行地方政府债券1208亿元;5月预计发行地方政府债4295亿元;6月预计发行地方债1887亿元。根据历年二季度国债发行占比,二季度国债总净发行额度大约10000亿元,月均大致为3300亿元。目前二季度的发行高峰在5月份。

二、杠杆率高时,流动性会收缩

历史数据显示,机构杠杆较大时,央行会收紧流动性。

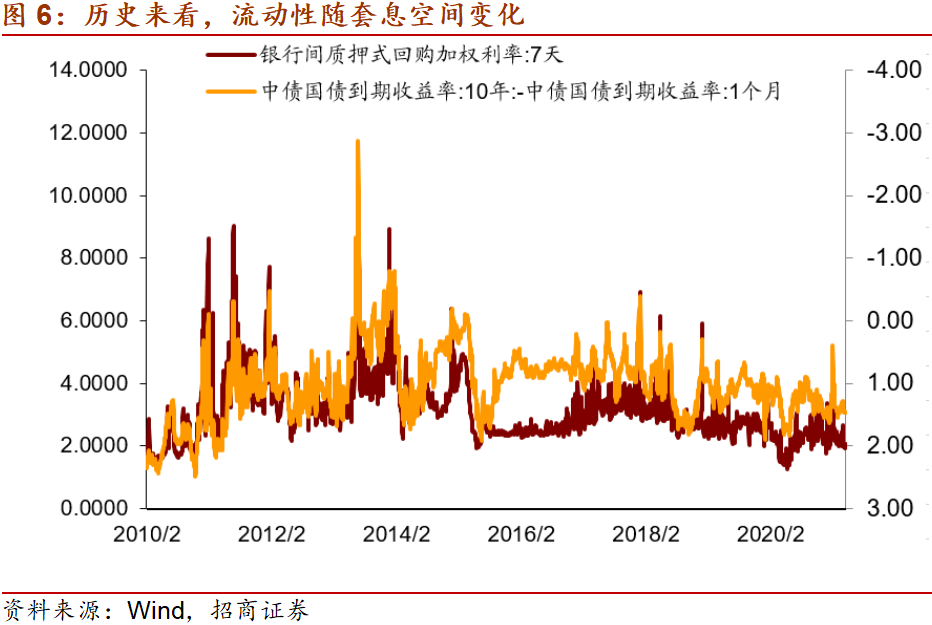

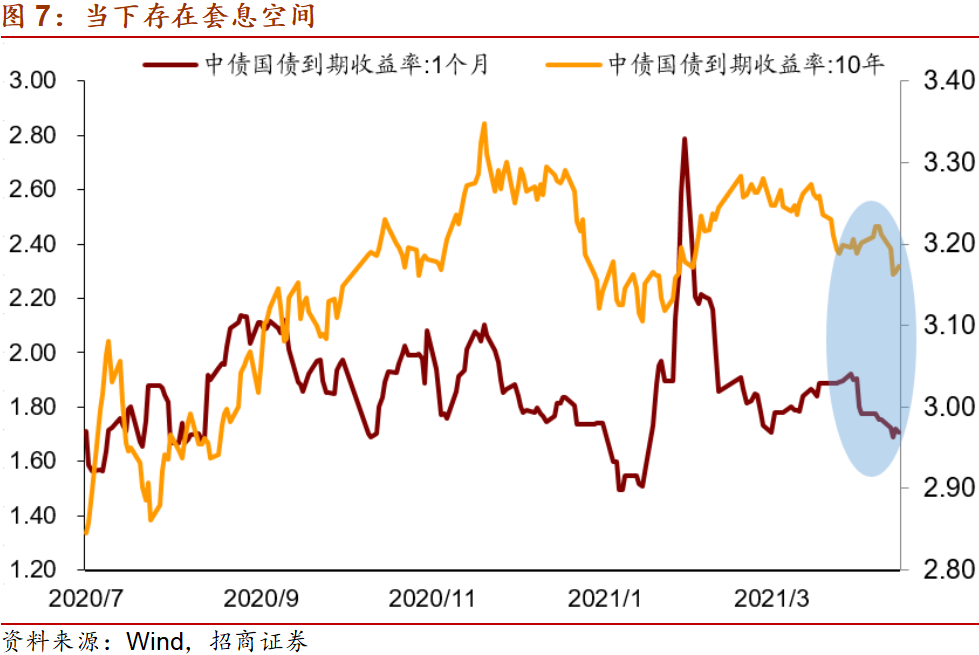

1、套息空间处于历史高位

从过去看,套息空间较大时(期限利差较高时),机构容易在市场中通过融入短期资金来购买相对长期债券的形势加杠杆,以获取票息与回购成本之间价差。央行为打击这种加杠杆行为会收紧流动性。3月以来,我们发现短端利率下降较快,机构存在潜在加杠杆的可能。

2、利率越低,杠杆率越高

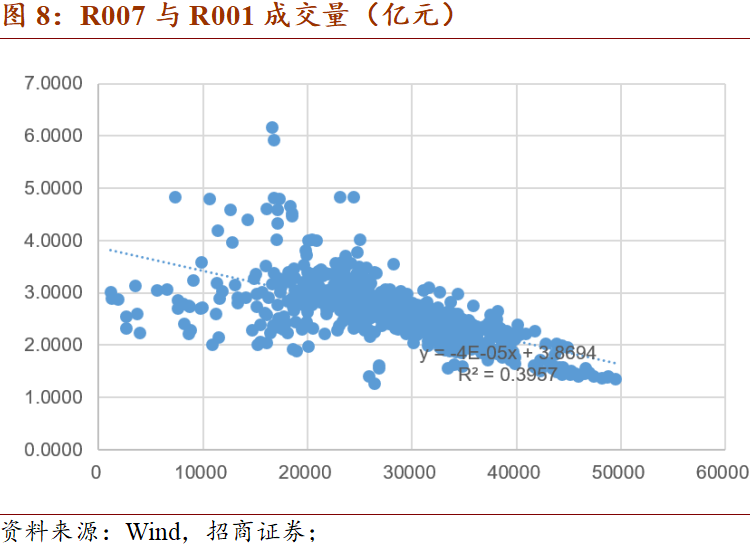

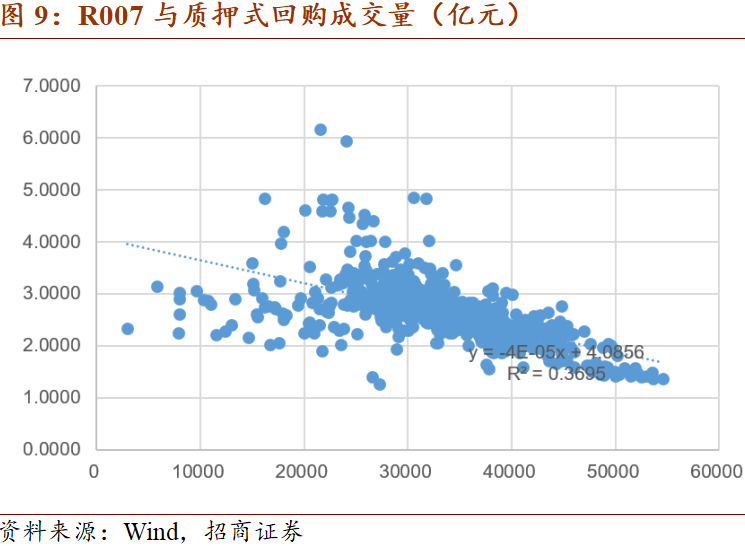

我们采用R001成交量和银行间质押式回购成交量来估算机构的杠杆率,来看杠杆率和流动性之间的关系,我们发现利率越低时,杠杆越高。这说明在流动性宽松时,机构加杠杆是理性行为。而不是杠杆越高时,利率越高。这表明杠杆和利率之间主导的逻辑是市场化行为,而不是央行在起主导性作用。

3、杠杆高到一定程度后,央行会收紧流动性

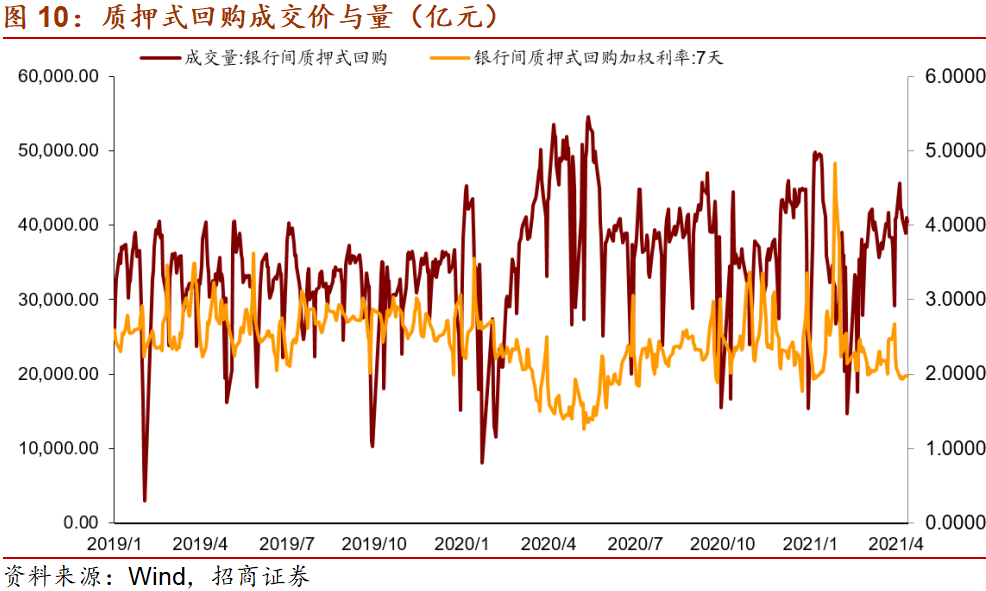

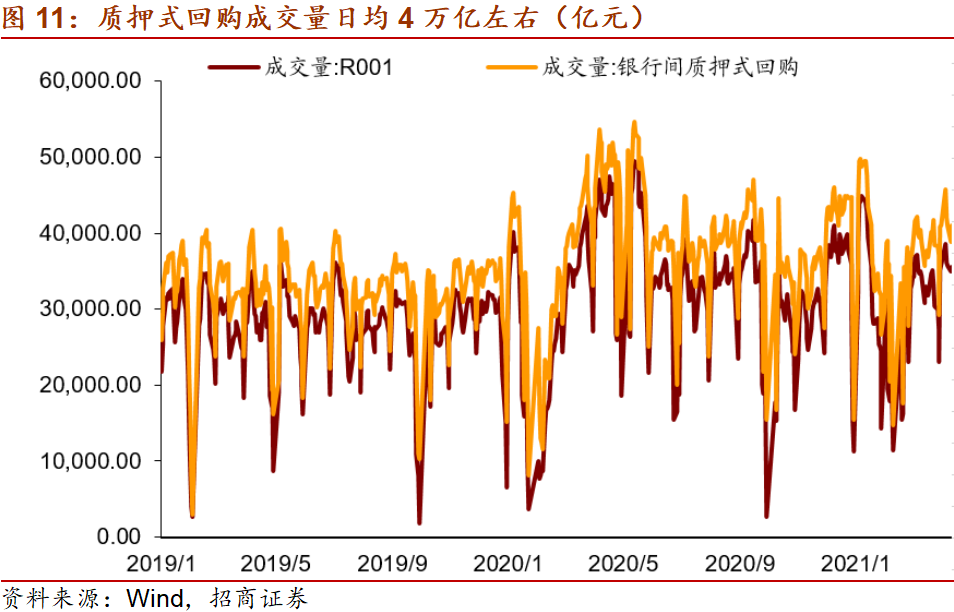

2019年以来,R001成交量均值在日3万亿。2020年5月和2021年1月,成交量达到5万亿,随后我们看到银行间质押式回购加权利率上升。银行间质押式回购成交量也是如此。

4、当前杠杆处于略高状态,但不足以让央行收紧流动性

质押式回购成交量目前在40000亿元上下徘徊,3月底至今回购成交量出现小幅下行,但并没有出现极端加杠杆行为。

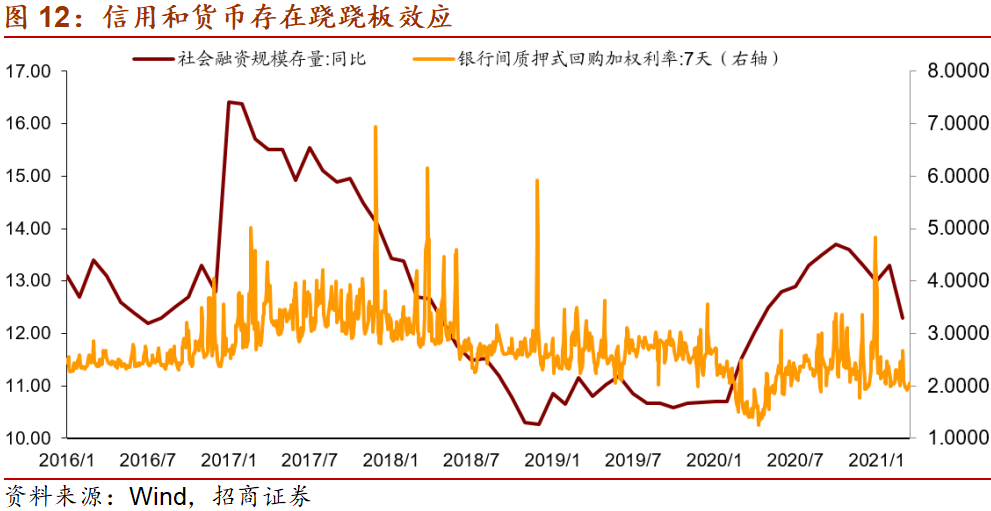

三、信贷与流动性之间是跷跷板行为

根据历史数据,信用和货币存在跷跷板效应。信用收缩时,货币宽松;信用扩张时,货币紧缩。之所以这样的组合可能是考虑到防风险的作用。当信用收缩时,一些造血能力较差的僵尸企业容易出现债务违约情况。央行为避免风险传染,会保持流动性的宽松。相反,如果信用扩张,货币就会紧缩,可以避免机构加杠杆并且资金的期限错配导致金融系统性风险上升。

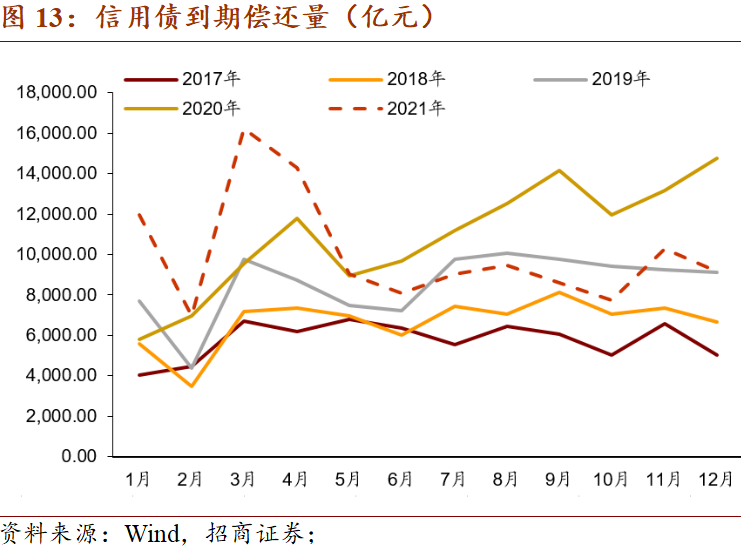

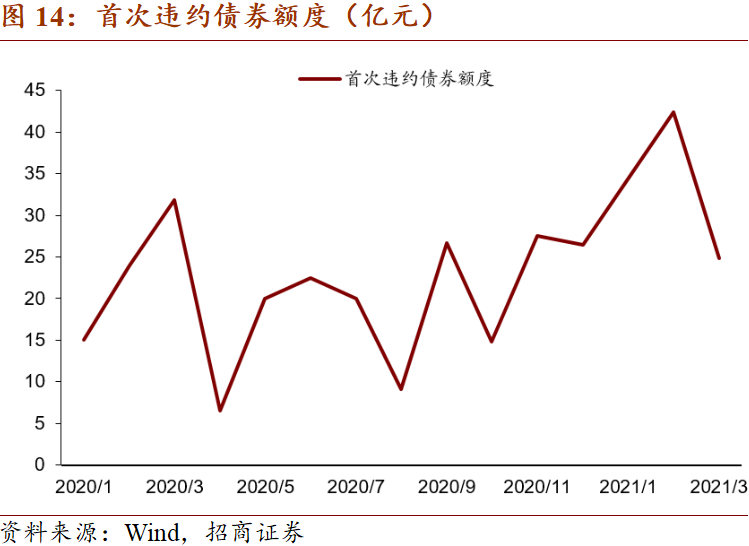

从2020年8月开始,违约金额逐渐增多,特别是临近年底的永煤事件,更是造成低等级信用债、转债和小盘股的大幅调整。另外值得关注的是,4月份的信用到期量依然很大,在1.4万亿左右。在当前信用收缩期,货币大概率会保持流动性宽松,以应对可能出现的债务违约风险。

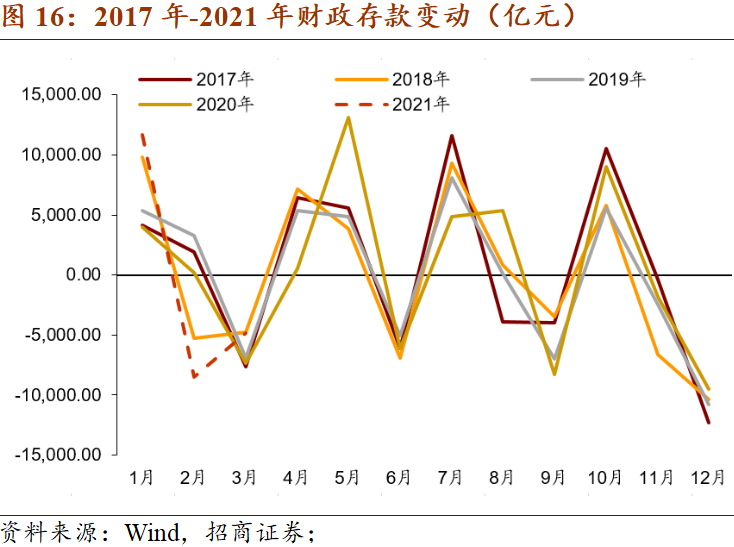

四、财政收支基本上不是影响流动性的因素

从近几年的数据看,缴税和财政支出的多少和流动性之间没有必然的联系。例如,2017年4月是缴税大月,但是利率比2017年的3月低,而2017年3月还是财政支出大月。再比如,2018年6月是财政支出大月,2018年7月是缴税大月,但是6月的r007利率比7月的还要高。之所以会出现这种情况,主要原因我们认为在于央行会对缴税和财政支出的进行相应的对冲。

对比以上所述影响因素,我们认为当前影响流动性的核心因素在于信用收缩。信用收缩时,容易形成债务违约,自2020年下半年开始,企业违约金额逐渐上升。2021年信用债到期偿还量7.85亿元,较去年大幅增加1.3万亿,并且4月信用债到期金额较大,剔除超短融的到期偿还量8500亿。为避免违约事件形成系统性风险,货币会继续保持相对宽松。但如果机构加杠杆比较高,央行会收紧流动性提醒市场,但不会改变当前流动性宽松的趋势。

- 是银行在Fortis Healthcare获得超过17%的股份,成为最大的股东

- 伊拉克可能会从欧佩克石油削减豁免促进自己的产出:ammaral-hakim

- 发改委法规司司长:营商环境评价实现31个省市区全覆盖

- 在失败的朝鲜失败后,较低的贸易略微下跌

- DHFL可能发出新的10年债券代替现有的德国

- 摩根在2020年6月20日举行的次数击败竞选后,摩根瘦了于45,000马克的Sensex

- 一季度329只股票被单只公募基金独家重仓!曹名长、刘格菘也做“逆向投资”

- 股票市场击中新的高位,公司开设库房购买自己的股票;随着利润的Growslowlowly,帮助促进EPS

- 又见3500点!指数零涨幅 基金却大赚185% 最牛狂赚722%!

- “长跑健将”猛增 “十倍基”逼近50只

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24