报告要点

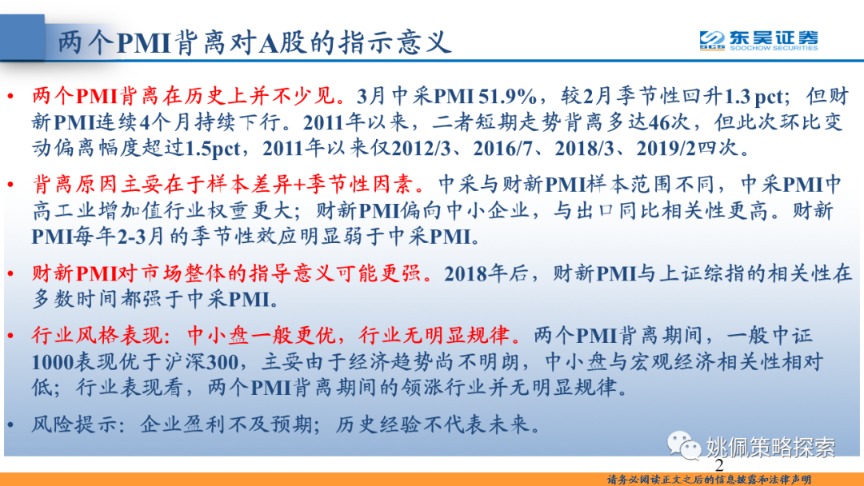

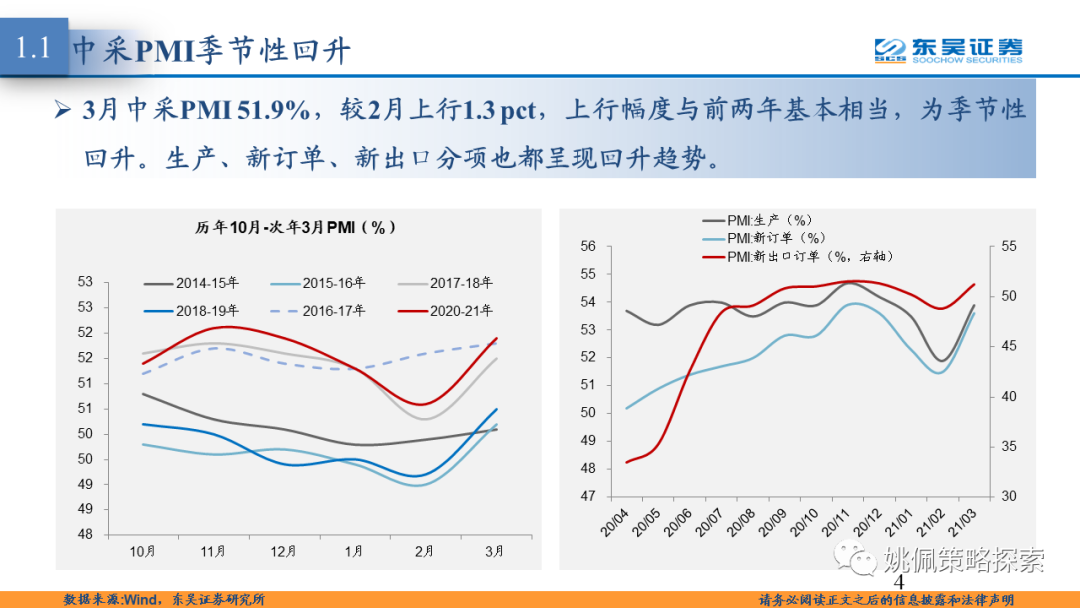

①两个PMI背离在历史上并不少见。3月中采PMI 51.9%,较2月季节性回升1.3 pct;但财新PMI连续4个月持续下行。2011年以来,二者短期走势背离多达46次,但此次环比变动偏离幅度超过1.5pct,2011年以来仅2012/3、2016/7、2018/3、2019/2四次。

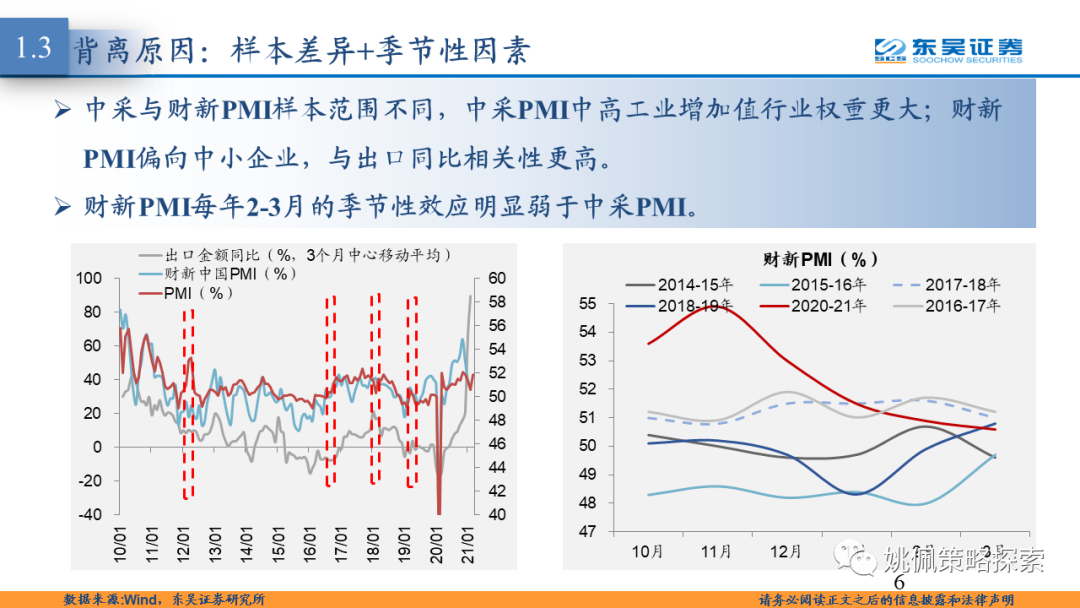

②背离原因主要在于样本差异+季节性因素。中采与财新PMI样本范围不同,中采PMI中高工业增加值行业权重更大;财新PMI偏向中小企业,与出口同比相关性更高。财新PMI每年2-3月的季节性效应明显弱于中采PMI。

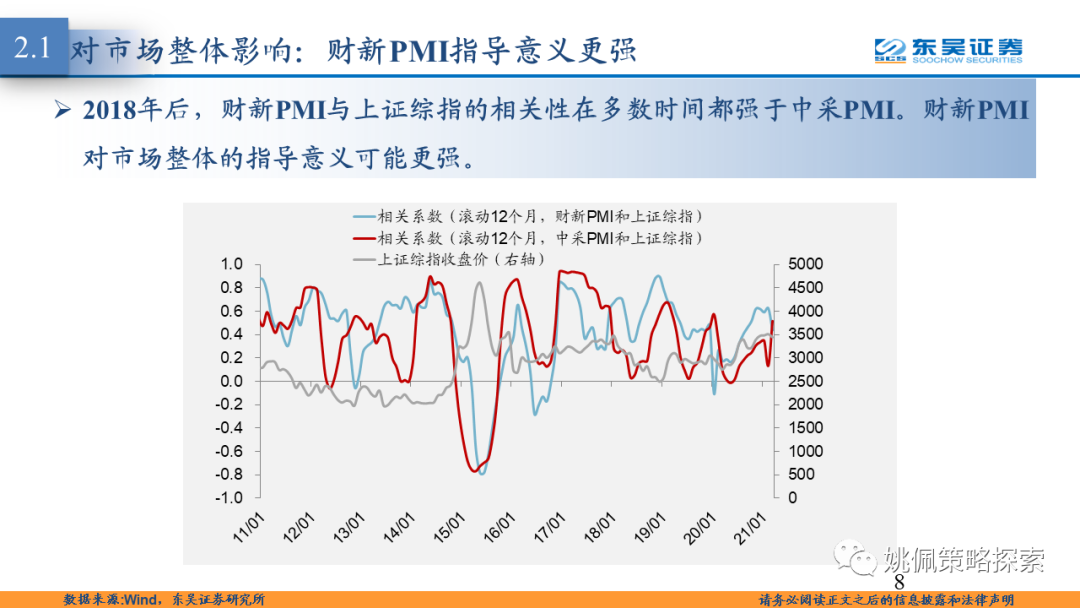

③财新PMI对市场整体的指导意义可能更强。2018年后,财新PMI与上证综指的相关性在多数时间都强于中采PMI。

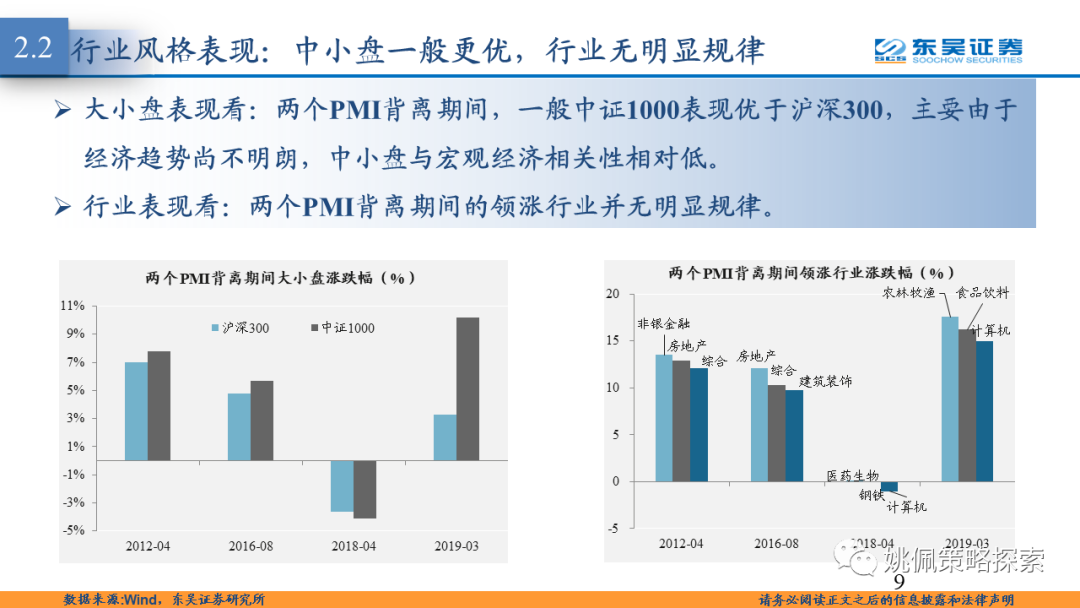

④行业风格表现:中小盘一般更优,行业无明显规律。两个PMI背离期间,一般中证1000表现优于沪深300,主要由于经济趋势尚不明朗,中小盘与宏观经济相关性相对低;行业表现看,两个PMI背离期间的领涨行业并无明显规律。

风险提示:企业盈利不及预期;历史经验不代表未来。

报告正文

- 汽油价格救济:West Bengal Cm Mamata Banerjee宣布拉贾斯坦邦,AP之后宣布减税

- 银保监会依法查处5家金融机构违法违规行为 处罚金额合计约3.66亿元

- 快速加仓汽车银行板块 四季度基金投资路径浮现

- 深圳新房代持大起底:好好的经咋被念歪的?

- 人民党政府已向马哈拉施特拉邦的农民提供了50,000卢比的援助:德文德拉·法德纳维斯(Devendra Fadnavis)

- 少年钓鱼造成巨大损失:CMFRI

- 北上资金大幅流出逾120亿元

- 黄金价格下跌750卢比,银跌至仅5天的1,450卢比;婚礼买家是Youlisting!

- TCS,Infosys,IT COS Q4结果预览:强劲的收入增长,招聘拾取,肺炎

- 基于朝鲜的群体黑客入住比特币交易所:报告

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24