人类唯一能从历史中吸取的教训就是,人类从来都不会从历史中吸取教训。就在当下,新一轮货币超发以及与之随影而行的通胀,似乎又一次验证了黑格尔的这句名言。

3月17日、18日、19日,巴西、土耳其、俄罗斯接踵加息。在这三家央行加息的背后,是过去一年以美国为代表的“印钞比赛”推动的通胀,在新兴经济体率先引爆。发达经济体同样不容乐观。虽然其CPI同比增速上行速度相对温和,但通胀预期却持续飙升。

可以说,全球性的通胀已是一触即发。通胀压力之下,部分新兴经济体已经做出抉择,未来加息是否成为全球央行唯一可行的选择?

数据不会说谎!

应对新一轮全球通胀,新兴经济体率先启动加息

2020年新冠疫情暴发后,全球经济再次遭受二战以来最为严重的冲击,全球各大央行集体大幅推出宽松政策。一顿操作猛如虎,发达经济体复苏前景尚不明确,通胀这头“猛虎”却已从笼中被放出。

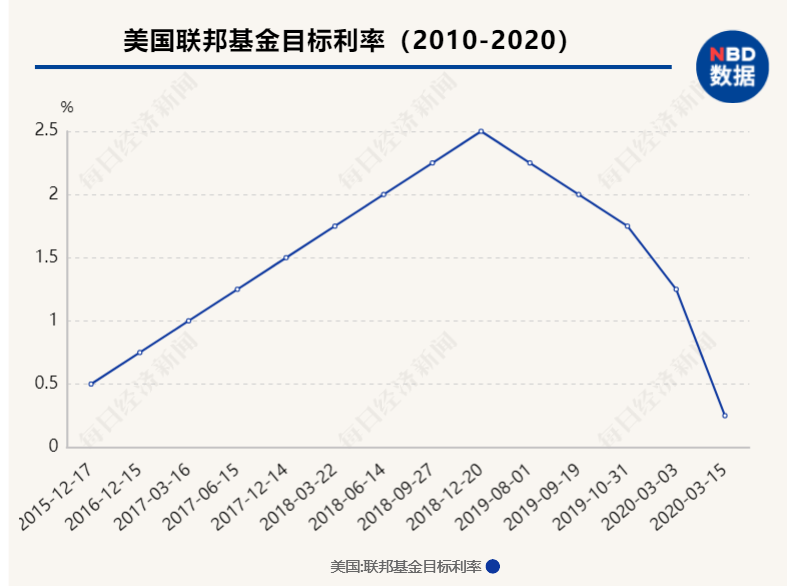

新冠疫情流行不久,美联储便在2020年3月3日紧急降息50个基点,2020年3月15日突然再次大幅降息,将联邦基金利率目标区间大幅下调至0~0.25%,而且辅以7000亿美元大规模的量化宽松计划,全球其他经济体也以不同程度的宽松政策应对。一些市场甚至因此流动性泛滥。

正如每次宽松政策过后通胀预期抬头,事实上,在日益显现的全球通货膨胀压力下,一些经济体已沉不住气,如巴西、土耳其、俄罗斯等开始转向加息,一股通胀上行的劲风横扫全球。

新兴经济体加息抗通胀

3月17日,巴西央行宣布,将基准利率从2%上调至2.75%。

3月18日,土耳其将基准利率上调200个基点至19%。

3月19日,俄罗斯央行宣布将基准利率提高0.25个百分点至4.5%。

从三国央行表述看,部分央行提及了汇率和资本流动的影响,但毫无疑问,作为相同目标的抗击通胀,是其中最为令人瞩目的表达。

数据显示,2 月巴西 IPCA(广义消费者物价指数)同比增速达5.2%,为2017年以来最高水平。俄罗斯 2 月 CPI 同比增速达 5.67%,为 2016 年11月以来最高水平。土耳其今年以来的通胀率更是接近16%。

中国首席经济学家论坛理事长、植信投资首席经济学家兼研究院院长连平接受每经记者采访时表示,上述国家通胀成因是前期大宗商品价格整体向上,从去年四季度开始,大宗商品价格出现了较大幅度的上涨。上涨的原因是疫情前景状况慢慢明朗,预期未来疫情会得到进一步的改善和控制。

同为金砖国家的印度,可能就是下一个加息的新兴经济体。印度的通胀目标区间为4±2%,但是2020年四个季度的均值都超过6%。

招商证券研发中心董事总经理谢亚轩接受每经记者采访时指出,由于疫情持续严峻,印度央行一直以保增长为首要目标,政府此前主要通过降低关税等方式来减缓通胀压力。

谢亚轩告诉记者,新兴经济预先加息,其政策目标各有侧重。对于巴西而言,其加息原因主要在于抗通胀及货币政策回归正常化,土耳其的货币政策有可能出现反复。

对于未来的通胀走势,连平对记者表示,美国1.9万亿美元的财政预算也是大宗商品价格上涨的原因。1.9万亿的资金政策推出后,在市场上投放更大规模的货币,可能会进一步加剧未来通胀形势。

发达经济体通胀预期创新高

市场加息的预期不仅只存在于新兴市场。

作为发达经济体的挪威,其央行在3月18日表示很有可能将加息时间从2022年上半年提前到2021年下半年。

那么主要经济体目前通胀情况如何呢?

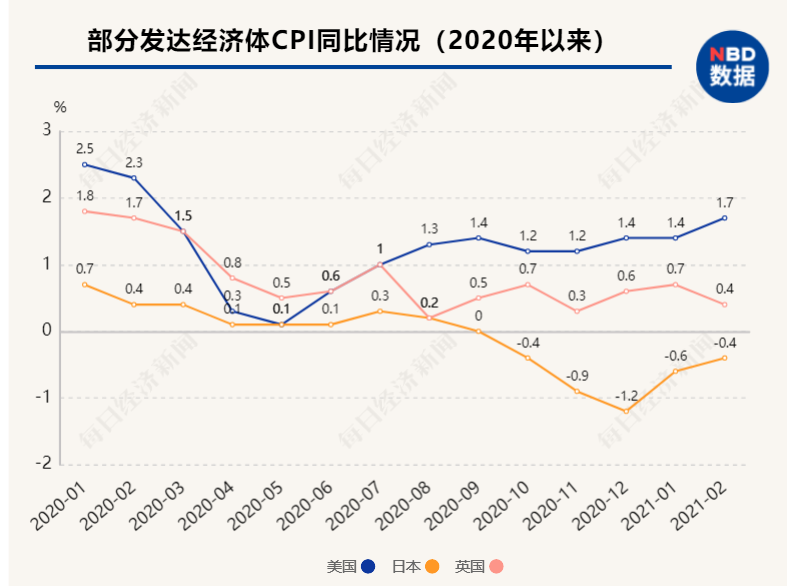

数据显示,今年2月美国 CPI 同比为1.7%,而在2020年10月该数据为1.2%,近4个月美国CPI缓慢上涨;

英国2月CPI同比为0.4%,相比于前两个月该数据有所下降;法国1、2月CPI 均为同比为0.6%,而前五个月法国CPI同比均在0.2%内;

德国2月CPI 同比1.3%,相比1月上升0.3个百分点,而在2020年最后四个月该国的CPI均为负数;

意大利2月CPI 同比0.6%,相比1月上升0.2个百分点,但2020年5月-12月意大利CPI同比均为负值;

……

仅从上述数据来看,主要经济体2月CPI数据均处于2%以内,虽有上升,但并不猛烈。

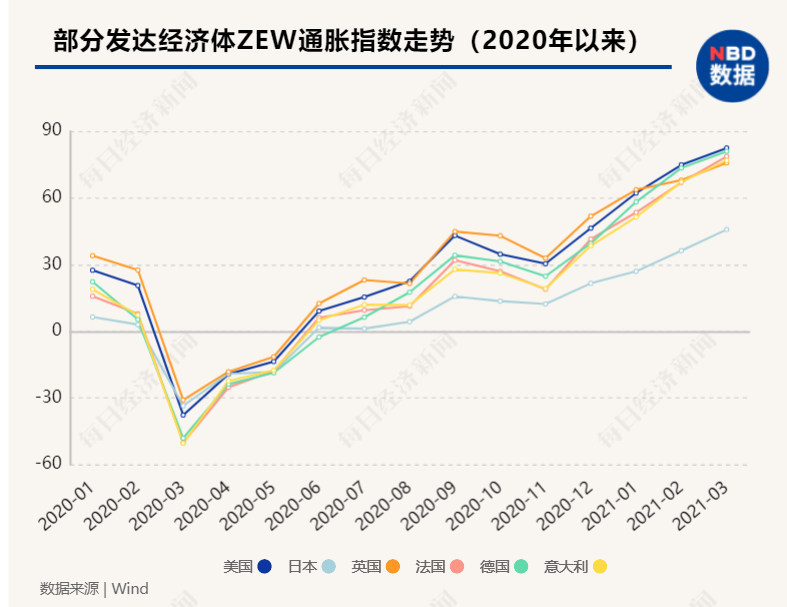

但如果我们把目光投向反应通胀预期的ZEW通胀指数,则完全是另一幅景象:

从3月ZEW通胀指数来看,全球主要经济体的通胀预期数据处于数年以来的高位。美国、日本、德国、英国、法国、意大利5个国家的ZEW通胀指数连续增长4个月,其中不少国家该数据大幅攀升。

其中,美国ZEW通胀指数从2020年11月的30.4快速攀升至2021年3月的82.5,创2017年1月以来新高;日本ZEW通胀指数从2020年11月的12.3上涨至2021年3月的45.8,为2014年4月以来的新高;德国ZEW通胀指数从2020年11月的24.8快速攀升至2021年3月的81.0,为2016年12月以来的新高。

英国、法国、意大利ZEW通胀指数更是齐齐创下了自1999年12月以来的新高:英国从2020年11月的32.90上涨至2021年3月的45.8,法国从2020年11月的18.9上涨至2021年3月的78.7,意大利则从2020年11月的19.2上涨至2021年3月的76.9。

作为实际通胀水平的重要先行指标,位于德国的欧洲经济研究中心的ZEW通胀指数反映其对未来实际通胀水平的预期。从历史经验来看,ZEW通胀指数对通胀、通缩水平有数月时间的领先性。

中国社科院金融研究所金融风险与金融监管研究室主任郑联盛在接受每日经济新闻记者采访时指出,由于零利率、量化宽松和财政刺激的组合下,美国经济复苏可能会超越潜在产出呈现一定“过热”现象,这使得美国和全球经济面临一定的通胀压力。

同时,由于新冠疫情全球大流行,全球产业链的修复相对缓慢,部分原材料或产品的供给缺口将中长期存在,这使得通胀可能呈现更强的结构性,比如在大宗商品、粮食等反映更为明显。

对于全球当前局面,东吴证券首席宏观分析师陶川在接受每日经济新闻记者采访时指出,大宗商品当前这一轮上涨兼具政策与基本面的驱动。一方面,由于全球央行的大放水,当前这轮大宗商品上涨受到流动性的驱动。另一方面,随着全球疫苗接种的普及、国内宽松政策的退出,其上涨的动能正在由流动性向经济基本面转换。

陶川进一步指出,与此同时,结合供给端全球铜及石油行业CAPEX处于历史上较低的水平,而此类原材料对供给修复往往慢于需求来看,认为此轮大宗上涨并未结束,仍具备一定空间和持续性。

前两轮全球通胀回顾:

诱因各不相同,美元魅影贯穿始终

全球性通胀,在历史上并非首次出现。不论是上世纪70年代因石油危机而引发的全球大通胀,还是2000互联网泡沫破灭后美元长达数年无序贬值推动的经济过热,都造成了严重的后果——前者是经济史上第一次出现让人谈虎色变的“滞胀”,后者则更是引发了2008年的全球金融海啸。

前两轮全球性通胀与当下的经济金融环境有何异同?是否可以为后疫情时代的通胀抗击提供有益的启示呢?

第一轮:“斋月战争”改变世界

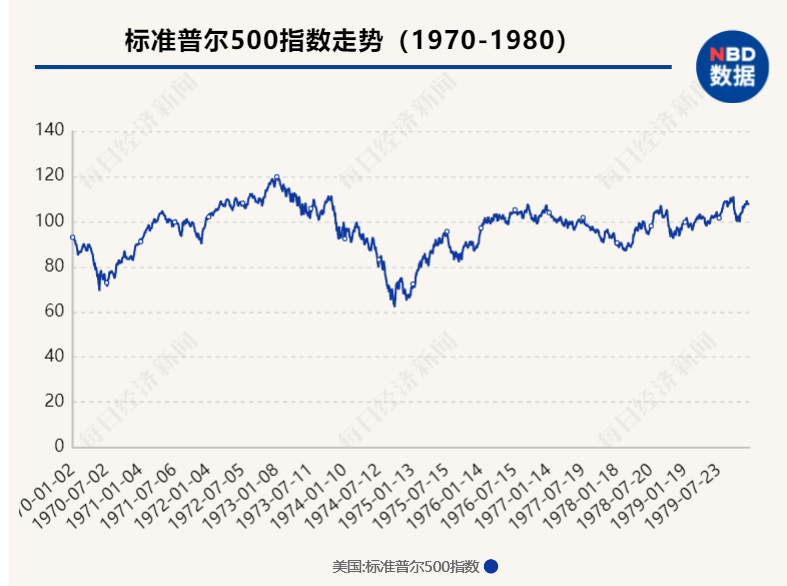

时钟拨回至1973年10月6日。这一天是犹太人赎罪日,以色列人绝对禁食绝对休息,他们做梦都没想到一场风暴正在逼近。当天下午,以色列遭到埃及、叙利亚两国联合突袭,“斋月战争”自此拉开序幕,随后著名的70年代“大通胀”一并上演。

不过,参与战争的并不只是以上几方,幕后还有超级大国添火加柴,以色列的幕后就是美国积极提供军火支持,这让埃及总统萨达特大为恼火。

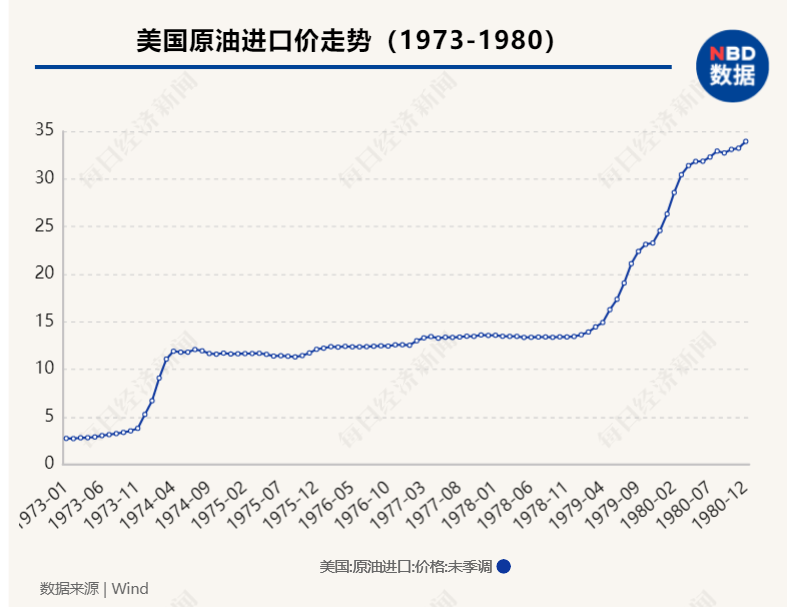

被逼无奈之下,埃及同其他阿拉伯国家终于齐下决心拿出致命招数,那就是对美国、西欧等部分国家断供石油。全球油价短时便涨了4倍,原油价格上涨带动工业经济社会价格全方位上涨,在美联储本来就实施低利率的环境下,美国通胀率一触即发迅速拉升。

而除了作为直接导火索的战争,无序的货币环境则为持续的通胀提供了另一个必要条件:1971年以来,随着布雷顿森林体系解体,全球经济陷入低迷,美国大幅下调联邦基金利率,维持在3.5%左右的水平,相对于60年代末8%的高位,货币环境大为宽松,这无疑为通胀铺下了温床。

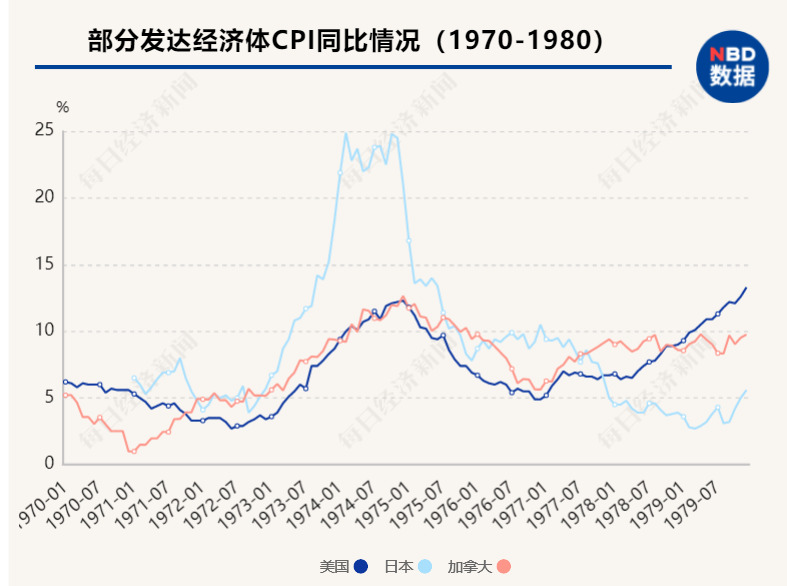

1973年1月,美国CPI仅为3.6%,但在阿拉伯国际实施石油制裁之后,1973年12月,美国CPI就达到8.7%,1974年3月,已达到10.4%,至1974年12月就达到12.3%。

屋漏偏逢连阴雨。1979年,中东硝烟再起,伊朗和邻国伊拉克因领土以及宗教问题陷入长达8年的两伊战争,双方争相摧毁对方的石油设施和港湾设备。油价再从每桶13美元猛增至1980年底30美元以上,疯涨的油价带动美国通胀水平又升一级。

在此期间,美国股市也经历几起几落,犹如过山车一般忽高忽低,市场风险随之扩大。在遭到石油制裁之后,随着政策刺激经济,道琼斯工业指数也从1974年12月的570点迅速拉升,至1976年已冲到1002点,翻了一倍,但情形随之逆转直下,直到1978年才寻底企稳,随后进入震荡筑底阶段,仅这一过程就持续了两年多,对于市场投资者来说是一种持久的煎熬。到了1980年4月,市场终于有了起色,在近一年时间后再次突破1000点,不过动能依然不足,市场再次冲高回落,这一跌又是两年。

在1979年8月,保罗沃尔克就任美联储主席时,通货膨胀已陷入失控境地。沃尔克不得不下重药,到1980年4月,联邦基金利率提高了超过8个百分点,接近20%的水平,然而,随之而来的就是经济出现严重收缩。沃尔克开始担心起来,加息步伐放缓,可是,通货膨胀仍然很高,CPI一度达到13.5%。

而且美国通胀蔓延到了资本账户自由流动的其他经济体,如英国、日本等。同样受布雷顿森林体系解体影响,英国、日本都采取凯恩斯主义的宏观调控政策,维持宽松货币条件,在国际油价持续上涨下,通胀统统走高。

于是局面就演变为高通胀与低增长并存,二战以来被各国奉为圭臬的凯恩斯主义受到前所未有的挑战。“滞胀”一词也就此发明并得以流传开来,直至今天,仍然是让经济学界和各国政府谈虎色变的待解难题。

第二轮:美元持续贬值埋下祸根

第一轮全球通胀平息20多年后,新一轮通胀席卷全球,不过起因已经改变。

2000年至2002年互联网泡沫破裂后,美联储长期将利率维持在低位,美元由此迈入持续贬值的周期。

仅2001年当年,美联储几乎每月都调降联邦基金目标利率50个基点,到了2003年末,美国联邦基金目标利率已降到1%以下,低利率状态至少持续到2004年上半年。

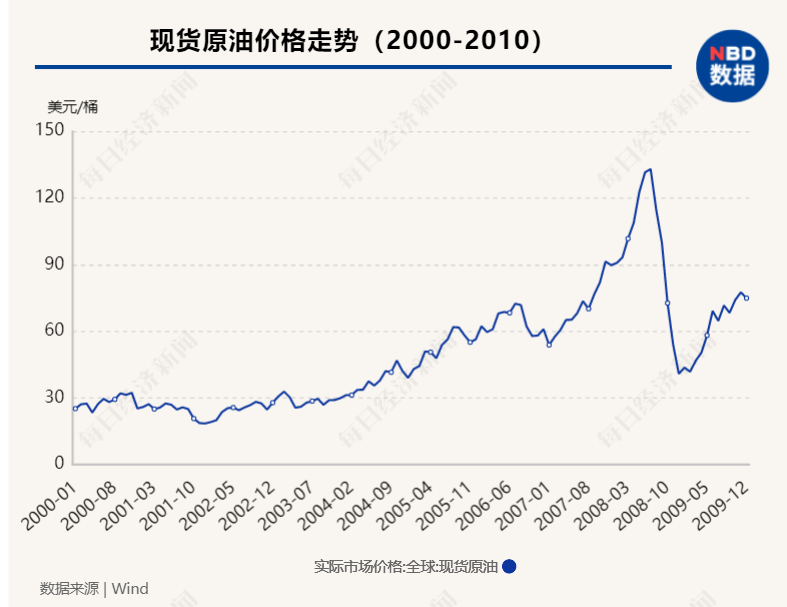

在美联储执行宽松货币政策下,美元开启了长达6年之久的贬值通道。2002年3月,美元指数在119的高位,随后一泻千里。到2008年4月,本轮通胀的尾声,美元指数已跌到71的位置,跌幅高达40%以上。

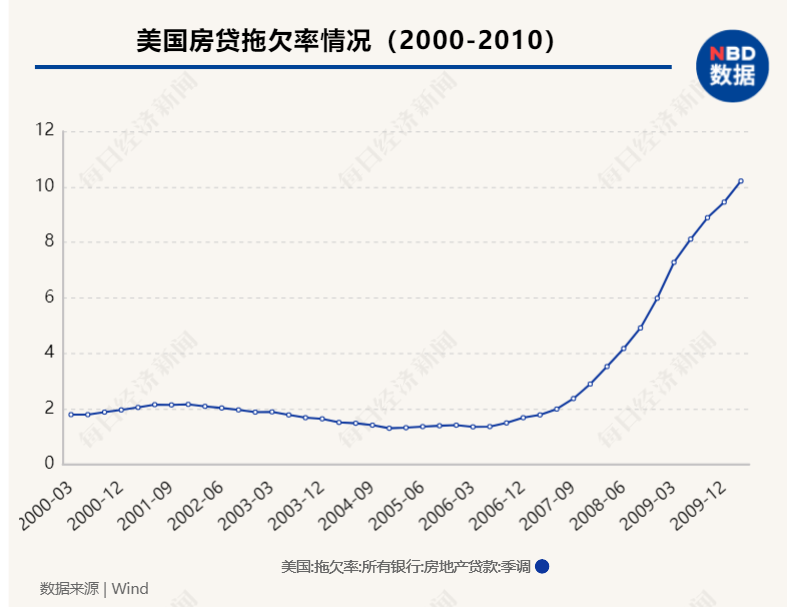

最引人注目的就是,这强力推动了美国房地产持续多年的繁荣,顶峰时期,几乎每个人都能获得房贷,楼市投机气氛愈加浓厚。彼时,在佛罗里达州,如果投资一套20万美元的公寓,首付款5000美元,3个月后便以22.5万美元的价格出售,扣除各种成本支出后,转手获利2万美元,资本利润率达到400%。

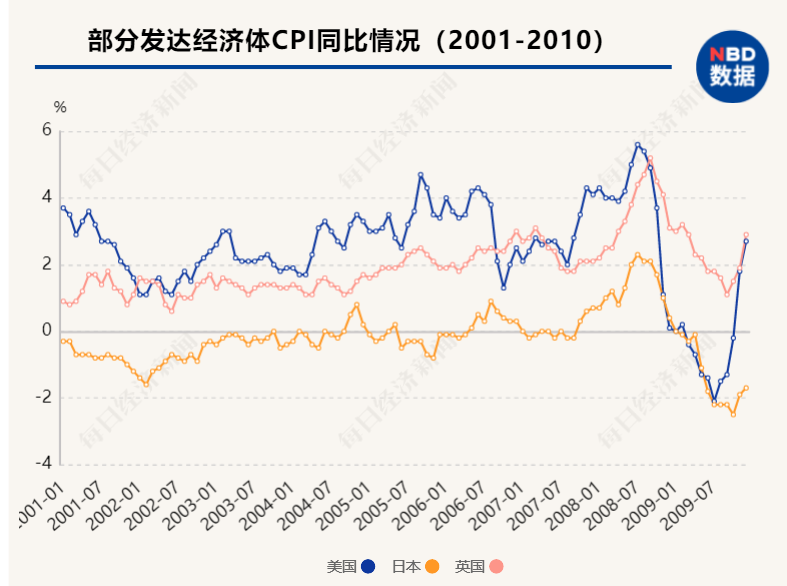

不只是房价,美国整体通胀水平也从2002年1月的1.1%连续抬升,至2005年9月达到4.7%。在此期间,原油等大宗商品也是价格一涨再涨。2001年11月全球现货原油价格报18.7美元/桶,到了2002年11月,就涨到24.8美元,到了2005年9月就达到61.7美元/桶了,较之期间低点涨了两倍有余。

几乎与此同时,美股也驶上了长牛快车道。自2002年10月开始,标普500从769的位置上涨,一路下来,到了2007年10月已涨到1576,指数翻倍,对于资本市场来说,这是一场全体盛宴。

经济过热之下,美联储转向逐步收紧政策。2004年之后,美联储便从降息转向加息,通过接连17次操作,联邦基金目标利率从1%上调至5.25%。

政策收紧带来的恶果接踵而至,上调利率导致房贷压力抬升,房价失去上行动力开始掉头向下,房贷断供纷至沓来,次贷违约迅速演变为2008年的金融危机,并恶化为一场金融海啸蔓延至全球。

回顾整个发酵过程,正是美元持续大幅贬值和原油等大宗商品价格暴涨,致使几乎所有其他国家都面临通胀压力,新兴经济体受到的冲击更为明显,而且这种通胀压力也先于“肇事者”美国被引爆。

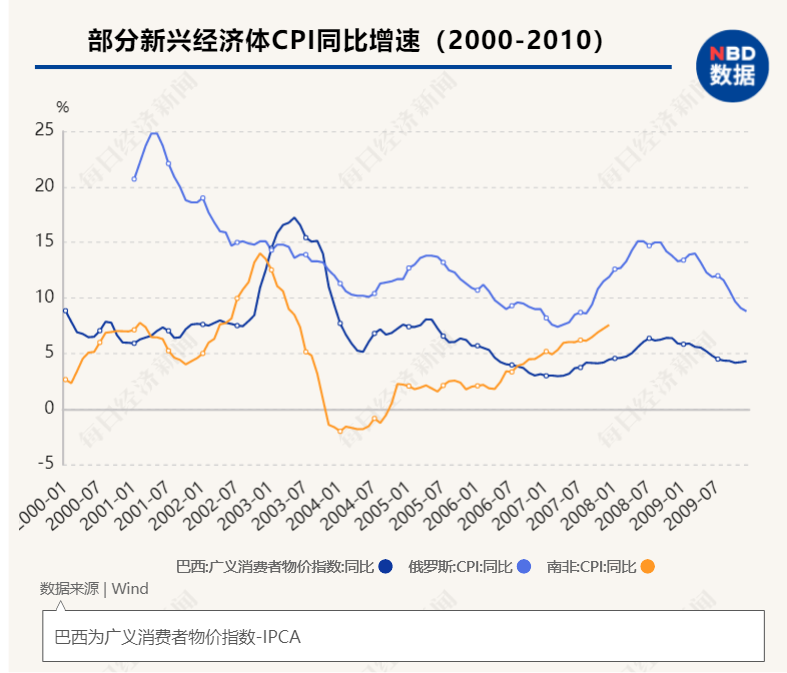

以巴西为例,2002年11月其IPCA突破10%,随后长达1年时间,各月IPCA都在10%以上,最高达到17.24%。俄罗斯则更是从2001年1月开始,长达62个月CPI均维持在10%以上。

更为极端的是津巴布韦。2001年时,津巴布韦通胀率就达到76.7%,此后是连年翻番,到2003年已达到431.70%,2006年达到1096%。在2008年全球金融危机爆发后,津巴布韦通胀更加失控。2008年,津巴布韦官方公布的通货膨胀率已经超过2000000%(非官方机构统计的通货膨胀率已经超过了10000000%)。

启示录:美元魅影与外溢的“祸水”

又过了10多年,如今全球面临第三轮通胀。众所周知,这一轮的直接诱因是新冠疫情下的“印钞大赛”。

新一轮通胀影响如何,目前尚难判断,但从此前两轮全球性通胀中,我们至少能够看到几个重要特征和规律:

第一,尽管每轮通胀的故事背景各不相同,但有一个“魅影”贯穿始终,即美元,充当了每场“木偶剧”的提线。

美元在大幅增发之下发生贬值,但由于其强大的国际地位,全球大宗商品随之迈上涨价之路,全球资本市场也全面上行,美国自身的通胀压力反倒因美元具有的通胀输出能力而下降。

正如中国社科院金融研究所金融风险与金融监管研究室主任郑联盛告诉每经记者:美国政策调整是2021年国际金融市场稳定的核心变量。

第二,加息通常赶不上通胀崛起,高通胀最终引发连续多次加息。低利率环境滋养了通胀发展和壮大,低利率自身强大惯性,又阻碍了加息及时执行。回顾20世纪70年代,1974年,美国通货膨胀率(CPI指数)就达8.7%,并且持续走高,却直到1979年保罗沃尔克就任美联储主席时才狠下决心,调升联邦基金利率。

此后美联储涨了见识,在第二轮全球通胀期间,美联储反应快了。当2004年5月美国CPI还在3.1%时,同年6月美联储就启动了加息,不过结果令美联储挫败,通胀压力居然不减反增,在接连加息后,2005年9月美国通胀率已达到4.7%,这一局面再次表明尽管美联储主动吸取教训,但因不够深刻依然慢了好几拍。

再从结果来看,加息一旦启动,便很难轻易停下,甚至出现超调。在第一轮全球通胀期间,联邦基金利率上调多次,累计上幅达800个基点,到1980年4月已调至20%,直到经济严重通缩,这正是利率超调的结果。而第二轮全球通胀期间,美联储加息操作达17次,从2004年中上调至25个基点开始,几乎每隔两月上浮一次,利率飙升,直到2006年6月达到5.25%,随后引发房价下跌,接着便是次级贷款违约集中爆发,直到发生全球金融海啸。

第三,通胀初期往往推升股市,连续大幅加息钟声敲响之前皆是资本市场的狂欢时间,通胀超过临界值需高度警惕。

第一轮全球通胀从1973年到1982年持续约10年之久,通胀初期美股持续上涨,从71年到73年涨了近一倍,但当CPI在73年中期快速拉升突破前期平台后,美联储开始连续大幅加息,股市就掉头向下,标普500指数最后跌了近50%。

第二轮全球通胀期间,2002年到2007年中期是通胀初期,资本市场一直稳步上扬,标普500指数上涨1倍。但2007年原油突然暴涨,突破前期高点,引发通胀担忧,美联储的连续多次加息戳破了房产泡沫,引发次贷危机,股市开始掉头向下,标普500指数暴跌50%。

历史是如此相似,却又如此难料。2020年以来,随着各经济体加码宽松货币政策,全球股市活跃非凡。美股从2020年3月至2021年3月,几乎是一路上涨,期间标普500从2200附近直逼4000。同期日本股票指数几乎翻了一倍,日经225指数从16358.19一路涨到30714.5,涨幅接近翻倍。目前来看,通胀初期明显推升股市,但必须高度警惕,当通胀水平达到临界值,将会引发股市出现拐点,临界值究竟是多少?历史两轮的数值各不相同,但绝对值有降低的趋势,考虑到CPI是滞后指标,所以应该高度关注原油和大宗商品的走势,往往是通胀的先行指标。从今年的走势看,也正是原油在2月中旬涨过60美元后,股市就出现了调整,后续如果原油再度上涨创新高,就需要高度警惕了。

第四,买什么能对抗通胀?黄金历史表现优异。

从历史来看,在第一轮全球性通胀确立之后,1976年至1980年,伦敦金不足100美元/盎司一路涨到800美元/盎司附近。短短数年,金价达到此前的8倍,这刷新了当时人们的认知。在第二轮全球性通胀中,伦敦金从2001年238美元/盎司强力拉升,这一涨就延续了10年之久,直到2011年达到1880美元/盎司,这一次金价再次达到低位时的8倍左右,创造了黄金的奇迹。尽管近期有观点认为,比特币已经取代黄金成为新的抗通胀资产,但由于不够透明的定价机制,其抗通胀功能还有待观察。

第五,全球性通胀,最大的受害者往往是新兴经济体。

全球性通胀中,美国之外的经济体被动承受价格上涨,便形成美元的输入性通胀。正如郑联盛所指,在美元主导的国际货币体系中,新兴经济体不仅面临美国政策调整的重要外溢冲击,而且承担了美国政策外溢的重要调整责任。

这一点在全球经济一体化尚未形成之时还不太明显,在2000年后愈加显现。2001年前后美元开启持续大幅贬值通道,这一轮通胀之下,各新兴经济体对于输入型通胀有切肤之痛。那么,如果2021年这一轮通胀预期实现,新兴经济体对此将会体会更深,正如土耳其、巴西等国在经济尚未复苏之时便不得已走上通胀和加息之路。

郑联盛告诉记者,新兴经济体由于疫情防控相对较弱、疫苗接种较为困难,总需求和总供给双重冲击更为重大,经济复苏将面临更多挑战,为此,可能面临较为显著的“滞胀”风险。

同时,通胀给新兴经济体的政策带来更为复杂的冲击。郑联盛指出,面对通胀压力,新兴经济体不得不加息,但这又会抑制消费、投资及经济增长,新兴经济体政策两难将可能是一个中长期问题。

中国物价稳定可控

货币政策处于正常区间

为了防止通胀,巴西、土耳其、俄罗斯三国央行相继加息,再叠加美债收益率上行,美元指数表现维持强劲,脆弱的新兴市场经济体不得不被迫提前进行加息。

那么在这样的背景下,中国通胀情况如何?专家们几乎给出了一致的答案:我国的通胀压力整体可控。

近期,输入性通胀拉动了国内PPI同比持续上行。但从 CPI来看,目前增速仍然较低,尤其是核心 CPI 增速,猪肉价格的下行周期也会一定程度上对冲 PPI 对 CPI 的传导。

连平指出,2021 年 PPI 运行有可能先上后下,呈现同比上涨、环比涨幅逐渐回落的局面,边际增速预计将于二季度末达到高点。全球经济复苏步伐加快拉大商品供需缺口,主要经济体货币宽松环境下通胀预期的不断提升是支撑此轮 PPI上涨的主要动力。

据连平介绍,PPI和大宗商品价格、全球通胀、各国利率水平以及货币政策有很大关系,不过CPI与PPI却不同,中国的CPI更多受食品影响,主要是猪肉和蔬菜。连平称,目前猪周期基本上处于下行的作用期,猪肉供给和需求情况逐步走向平衡。

郑联盛则指出,由于中国经济结构仍然较大部分是与进出口紧密相关,国内经济对于大宗商品、能源等的依存度较高,当全球面临一定通胀压力时,中国自然会面临一定的“输入型通胀”压力。但是,国内物价水平整体可能保持在相对稳定的水平上。

谢亚轩表示,我国当前的通胀水平总体运行在合理区间。2月CPI同比-0.2%,预计将于6月份在1.7%左右见顶;2月PPI同比1.7%,预计将于5月份在4.3%左右见顶。

谢亚轩告诉记者,当前国内需求不具备加速通胀的条件。2020年下半年以来,首先“保持货币供应量与名义经济增速基本同步”、“稳定宏观杠杆率”的货币政策规则再次回归,信用扩张已经见顶;其次,基建投资低速增长;第三,房地产调控不断升级;最后,居民消费与民间投资等市场内生需求正在恢复。

正如上述专家所言,我国的通胀压力整体可控,不会对稳健货币政策的灵活调节带来制约和干扰。

实际上,当前我国有较大的货币政策调控空间,工具手段充足。

郑联盛指出,我国疫情防控和经济复苏与其他大型经济体呈现“不同步性”,不管是货币当局,还是其他部门,应该以我国疫情防控、周期演进、结构调整的现实要求作为政策决策和实施的基础。同时,在双循环新发展格局中,注重内外统筹,着重防范化解外部政策调整的外溢风险,保持经济金融平稳发展。

此前,央行行长易纲在中国发展高层论坛圆桌会上发表讲话称,中国的货币政策处于正常区间,在提供流动性和合适的利率水平方面具有空间,货币政策既要关注总量,也要关注结构,加强对重点领域、薄弱环节的定向支持。

记者手记:中国有充足的政策空间维持物价平稳运行

2020年新冠疫情的暴发,在全球范围内给社会经济造成了重创,为了挽救经济,自2020年3月以来,全球各主要国家的央行为对冲疫情下经济下行压力,开足了印钞机的马力,向金融市场注入巨量流动性。

受疫情大冲击,美国2020年3月重回零利率,重启量化宽松政策,乃至之后实行无限量化宽松政策。

除了美国“放水”,其他主要经济体出于经济恢复需要,货币政策也跟随量化宽松。2020年,欧洲央行扩表2.3万亿欧元,折合3.3万亿美元;日本央行扩表129.5万亿日元,折合1.5万亿美元。

过去一年,在以美国为代表的“印钞比赛”的推动之下,新一轮通胀已经来了……国际大宗商品价格飞涨,有色金属铜、铝、锡等价格飙升,铁矿石价格蹿升,煤炭价格暴涨。为了防止通胀,巴西、土耳其、俄罗斯三国央行相继加息。

庆幸的是,中国物价稳定可控,有较大的货币政策调控空间,工具手段充足。

当前,我国经济已经深度融入全球经济,物价走势客观上会受到外部因素影响,如全球流动性宽裕和国际大宗商品价格上涨可能通过贸易、金融等渠道向国内传导,中国自然会面临一定的“输入型通胀”压力。近期,“输入性通胀”拉动了国内PPI同比持续上行,但从 CPI来看,目前增速仍然较低,今年CPI将在比较温和的区间运行。

从根本上讲,我国有充足的宏观政策空间,有强大的国内市场支撑,经济发展有足够的韧性、潜力,工农业产能充足、供给充裕,为物价平稳运行奠定了坚实基础。

相关报道:

新兴市场国家紧急加息幕后:高通胀与资本外流夹击 “缩减恐慌”再现?

巴西央行加息背后:“抑通胀”或“稳增长”?新兴市场经济体陷入两难

分析解读:

招商宏观:几家在念“加息”的经

粤开策略:新兴经济体率先开启加息 我国货币政策空间几何

全球通胀隐现土耳其里拉惨遭“吊打” 中国年内加息概率几许?

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24