目前,A股已有4234家公司,在市场调整期,选股更是难上加难。

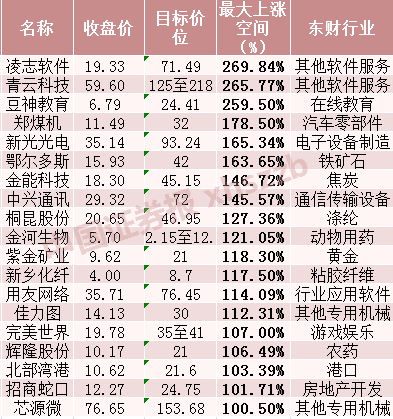

3月以来,不少券商在研报中对一些公司极力推荐,其中有19家公司的目标价与其当前股价相比更是有100%以上的涨幅空间。

它们为什么被看好?

今年的A股一直不太让人“省心”,尤其是春节后,上证指数基本处于调整之中。

而此前一涨再涨的机构重仓股也出现调整,单纯“抄机构作业”也越来越难了,因此不少投资者开始考虑调仓换股。而到底换什么股却成了大难题,毕竟当前A股已经有4000多只股票了。

券商研报或许是一个选股的思路。中国证券报记者通过东方财富Choice整理近期的研报数据发现,3月以来,有不少券商研报都在推荐一些个股,且给出了极为惊人的目标价,有19家公司目前的股价与目标价相比有着超过100%的上涨空间。

券商为什么如此看好这些股票呢?

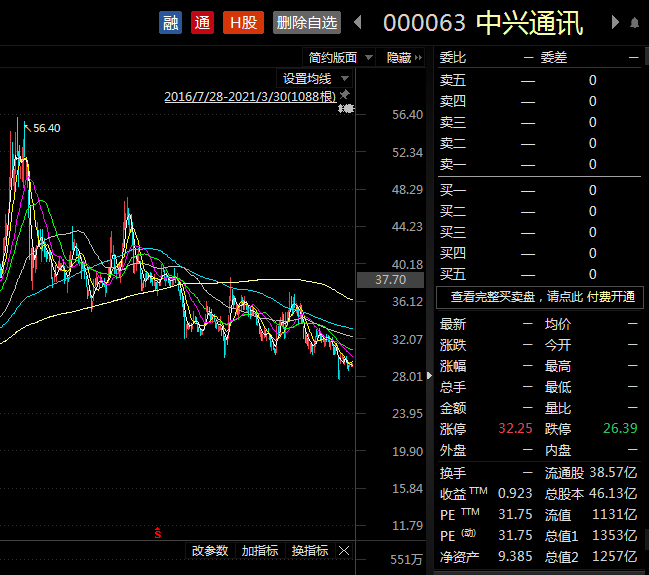

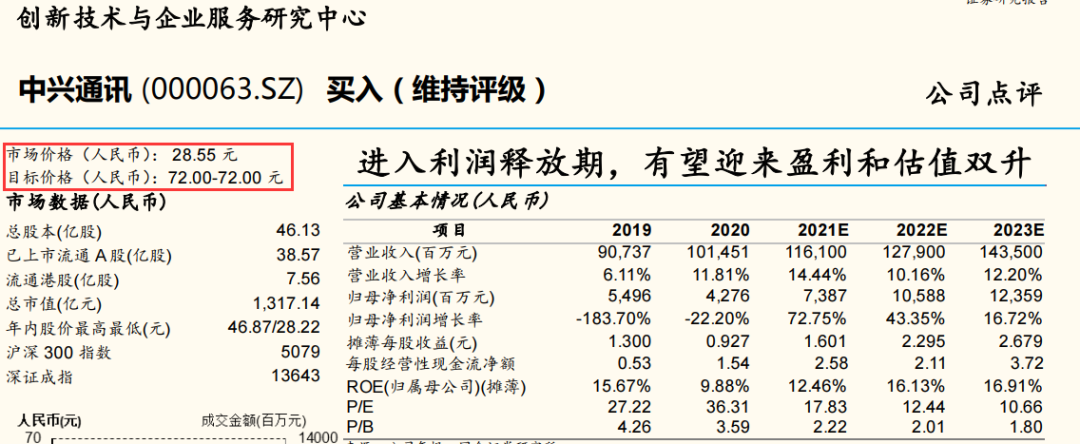

以市场熟知的中兴通讯为例,其目前已经停牌,停牌前股价为29.32元。自去年3月之后,中兴通讯股价一直处于下跌状态。

但某券商在3月17日的研报中给出的目标价却达到了72元,该券商认为中兴通讯进入利润释放期,有望迎来盈利和估值双升。

在详细的阐述中,该券商认为,中兴通讯经营持续向好。预计2021-2023年归母净利润分别为74亿、106亿、124亿元,对应EPS为1.60、2.30、2.68元。看好公司成为5G时代设备商市场再平衡的最大受益者,维持目标价72元,重申“买入”评级。

此外,上涨空间排名第一的凌志软件在2020年5月上市后,股价不断下挫,从最高的54.60元下跌至目前的19.33元。

而某券商却给出了凌志软件71.49元的目标价。该券商表示,根据公司业绩快报,预计公司2020-2022年EPS分别为0.50、0.72、0.96元。维持目标价71.49元,维持“增持”评级。公司发布的2020年全年业绩快报显示,2020年实现营业收入6.30亿元,同比增长5.65%;实现归母净利润2.01亿元,同比增长33.97%。其中单Q4实现营业收入1.84亿元,同比增长19.31%,相较前三季度明显提速。四季度疫情影响逐渐减退,预计随着海外疫情好转,公司对日业务将重回高增长。

需综合多因素投资

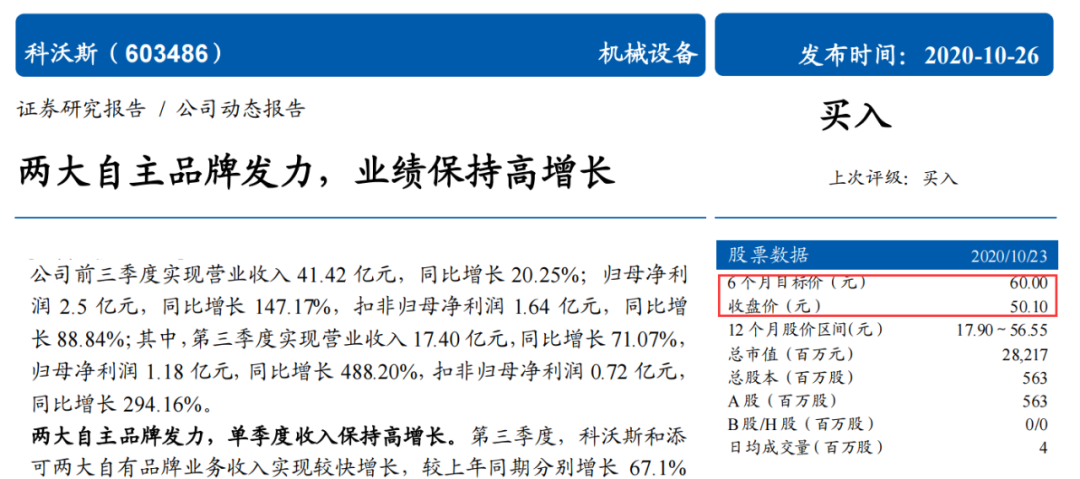

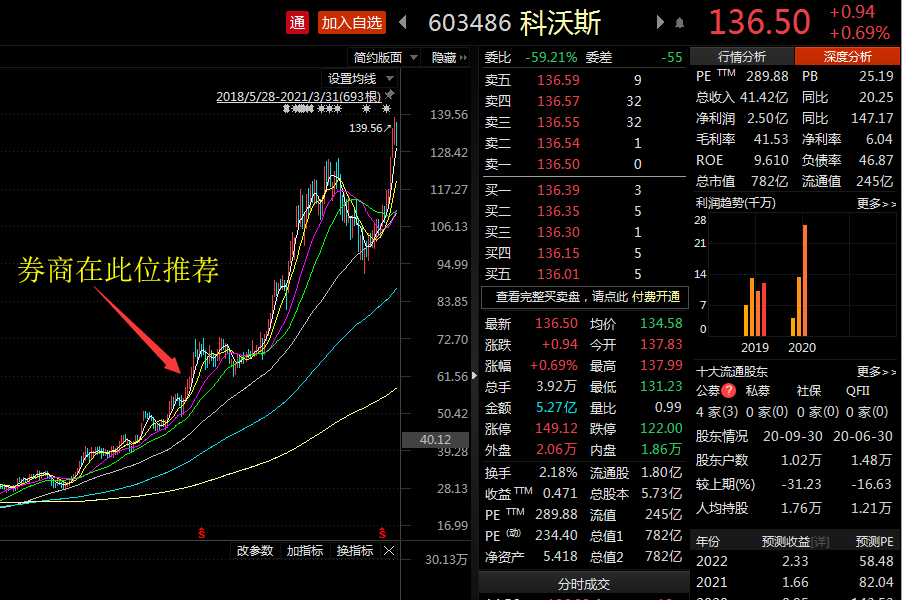

而在券商推荐个股中,确实有不少个股在推荐之后一飞冲天,其股价更是远超券商分析师的预测。以某券商在去年10月推荐的科沃斯为例,当时股价仅为50元,而6个月目标价为60元。

从50元到60元,这一涨幅并不惊人,上述券商给出了维持“买入”评级。但科沃斯的股价却一飞冲天,截至3月31日收盘,其股价已达到136.50元,相比目标价早已翻倍。

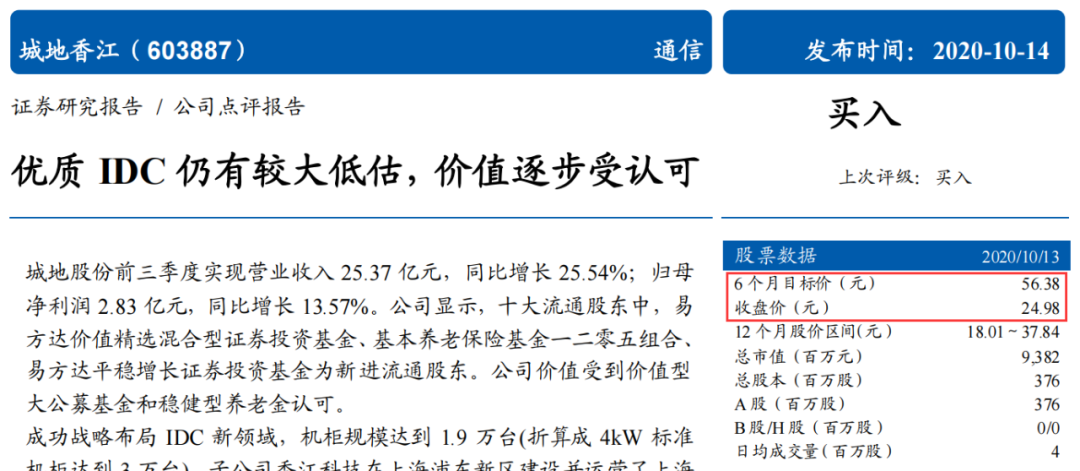

不过,在券商推荐的个股中,“翻车”的案例也不少。以城地香江为例,依然是上述券商,去年10月在城地香江24.98元时给出了其56.38元的目标价。

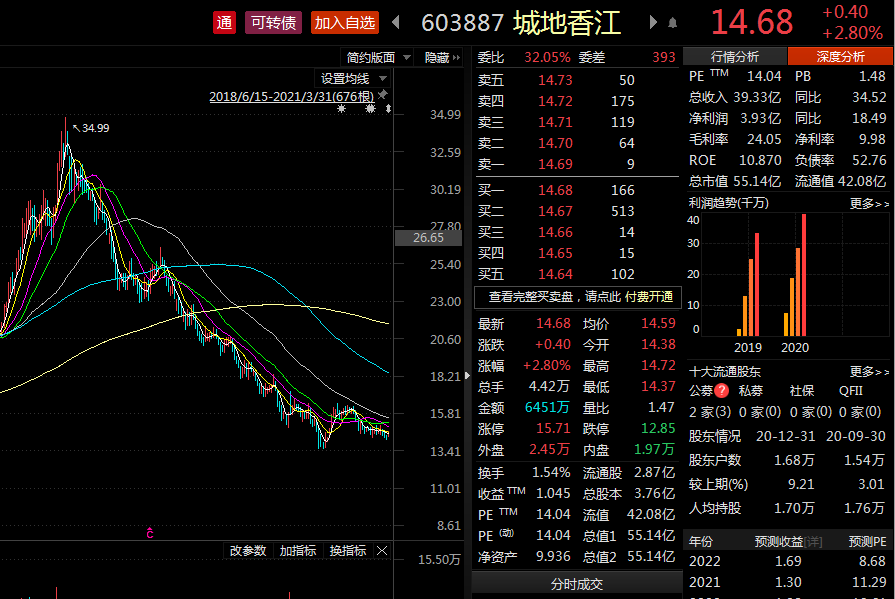

但没想到的是,城地香江股价却一直下跌,目前仅为14.68元,与56.38元的目标价相差甚远。

对此,分析人士指出,券商研报有一定价值,但不能完全依靠研报进行投资,需要综合多因素进行投资。

- CP,CD率在流动性变化后冷却关闭

- Sterlite Copper计划斥资100卢比在Thoothukudi建立社交基础设施

- 等我们拿回「定价权」后 再谈「NFT革命」

- 开源证券:市场结构类似2016年的新旧交替(附5月金股)

- 这款Rakesh Jhunjhunwala股票在未来2个月内返回9%;它是印度最大的药效

- SEBI接受AMFI提案对液晶中的征收退出载荷

- 在Q1FY20盈利下跌后,DCB银行股份率先下挫。你应该买或卖东西吗?

- eris lifesciences文件有opo文件

- 火币大学于佳宁:ETH2.0和DeFi的风口来袭 数字资产市场蕴含巨大财富机遇

- 2020年8月有趣的PH看跌期权和看涨期权

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 私募论市:关注风格转换 把握春季行情

- 在最近的边际徒步旅行之后,汽油价格今天不变;汽油在70.63卢比/升Indelhi

- GST的影响,恶魔过度夸大:Gautam Chhacharia ofubs.

- 宁波城市大脑正式启用运营

- 意大利政府出台总额320亿欧元经济救助措施

- 前2个月财政收入逾4万亿元 证券交易印花税同比增90.5%

- 三大海外巨头最新持仓曝光!不谋而合重仓贵州茅台 股价回调无一减持

- 在Sebi的贝壳震惊的Prakash行业中,rakesh jhunjhunwala UPS股权享受10万升股票,股票价格下跌15%

- Silverpoint Standalone 2019年3月的净销售额为0.08亿卢比,同比下降2.96%

- 100%收益:这张rakesh jhunjhunwala中型它股票超表现出TCS,Infosys; 6个月份的金钱翻了一番