核心观点

昨日美联储主席鲍威尔表示随着经济复苏和目标取得实质性进展,美联储将减少债券购买。去年8月初开始10年期美债收益率拐点出现,美债收益率进入到上行趋势当中。而今年年初以来,美债收益率上行速度明显加快,支撑美债收益率快速走高的一个重要逻辑来自于美国基本面复苏的乐观情绪。对于基本面而言,库存周期是我们观察美国经济表现的一个重要角度。当前美国已进入新一轮库存周期当中,而新一轮库存周期的开启或也契合了美债的上行走势。

鲍威尔对美联储政策表态:鲍威尔在接受美国国家公共电台(NPR)采访时针对美国经济和美联储政策表态,提出随着美国经济复苏和目标取得实质性进展,美联储将减少债券购买。对于鲍威尔昨日释放的鹰派信号,我们认为其主要的出发点在于当前美国经济的逐步好转,而这一点与3月份美联储议息会议上调对于未来美国经济的预期具有一致性。

从库存周期角度看美国经济:鲍威尔的鹰派信号基于当前美国经济的好转,而对于观察美国经济表现而言,库存周期是其中的一个重要角度,从美国库存同比与制造业PMI指数的走势来看,库存增速表现与美国经济走势较为一致,当前美国正处在新一轮库存周期的上升期。从销售同比与库存销售比表现来看,当前美国需求表现较强,库存周期的上行反映了在较强需求下企业的主动补库行为。美国制造业同样体现出需求较强的特点,当前美国制造业出货量同比增速反弹明显,新增订单同比增速大幅回升,库存同比反弹幅度相对较弱,但也处于回弹过程当中。如何看待美国新一轮库存周期的开启?我们认为销售同比上升代表的需求回暖是其背后的重要影响因素,而销售同比的回升或与美国个人可支配收入的提升有关。

库存周期与美债走势:如何看待当前在美国库存周期下的美债收益率走势,在美国新一轮库存周期开启的背景下,加上近期鲍威尔释放的鹰派信号,预计美债利率的上行大概率会是全年的趋势,但上行斜率可能会逐渐放缓,我们认为年内10年期美债收益率的目标或将在2%附近。对于国内债市而言,从货币政策以及当前的中美利差宽度来看,我们认为当前的美债上行对于国内债市的影响或相对有限。

债市策略:鲍威尔昨日释放的鹰派信号,指出随着经济复苏和目标取得实质性进展,美联储将减少债券购买。鲍威尔的鹰派信号基于当前美国经济的好转,而对于观察美国经济表现而言,库存周期是其中的一个重要角度,当前美国正处在新一轮库存周期的上升期。在美国新一轮库存周期开启的背景下,加上近期鲍威尔释放的鹰派信号,预计美债利率的上行大概率会是全年的趋势,我们认为年内10年期美债收益率的目标或将在2%附近。但对于国内债市而言,从货币政策以及当前的中美利差宽度来看,当前的美债上行对于国内债市的影响或相对有限。

正文

鲍威尔对美联储政策表态

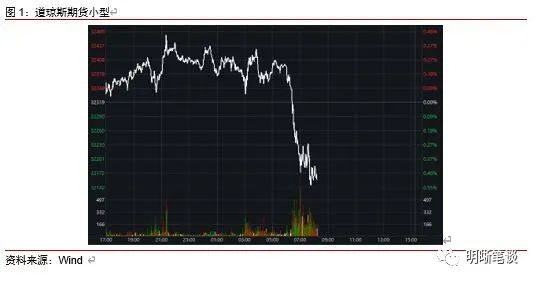

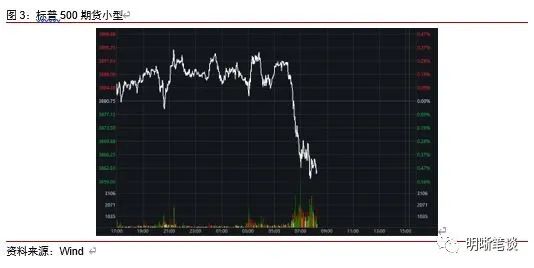

鲍威尔在接受采访时针对美国经济和美联储政策表态,提出随着美国经济复苏和目标取得实质性进展,美联储将减少债券购买。3月25日美国当地时间周四,美联储主席鲍威尔在接受美国国家公共电台(NPR)采访时,针对美国经济和美联储货币政策发表了看法。在采访过程中主持人向鲍威尔提问,你是否能够在不久的将来从经济当中回收疫情期间注入的资金?鲍威尔在回答时表示,伴随着时间的推移和经济的复苏,美联储已经向公众提供了有关未来行动的指引,随着我们朝着目标取得更大的进步,美联储将逐步减少国债以及MBS的购买量。鲍威尔在做出上述表态以后,美国三大股指期货明显做出反映,纷纷转跌。

对于鲍威尔昨日释放的鹰派信号,我们认为其主要的出发点在于当前美国经济的逐步好转,而这一点与3月份美联储议息会议上调对于未来美国经济的预期具有一致性。对于鲍威尔在昨日采访时释放的鹰派信号,对比此前美联储的对外表态,我们可以看出其中的连续性。在市场对于美联储可能紧缩产生恐慌时,美联储为安抚市场情绪,其表态为“美联储将维持资产购买计划直至就业和通胀目标方面达成‘实质性’进展”。而本次鲍威尔的表态则是“伴随着时间的推移和经济的复苏,美联储已经向公众提供了有关未来行动的指引,随着我们朝着目标取得更大的进步,美联储将逐步减少国债以及MBS的购买量”。我们认为鲍威尔表态的微妙变化,其背后的出发点在于当前美国经济的逐步好转,而这一点与刚刚结束的3月份美联储议息会议上调对于未来美国经济的预期具有一致性。3月份美联储显著调高了对于经济前景的预测,具体而言,美联储预计2021年美国GDP将可大幅增长6.5%,较去年12月预测的4.2%有所改善;2022年和2023年的GDP增长预测分别为3.3%和2.2%;失业率的预测从12月份的4.7%-5.4%下降至4.2%-4.7%。

从库存周期角度看美国经济

鲍威尔的鹰派信号基于当前美国经济的好转,而对于观察美国经济表现而言,库存周期是其中的一个重要角度,从美国库存同比与制造业PMI指数的走势来看,库存增速表现与美国经济走势较为一致,当前美国正处在新一轮库存周期的上升期。我们在前文提到鲍威尔关于美联储未来货币政策释放的鹰派信号,基于当前美国经济的逐步好转。而对于观察美国经济的表现而言,库存周期是其中的一个重要角度。从美国库存总额同比增速与美国制造业PMI的历史走势情况来看,我们可以看到美国库存增速表现与美国经济走势总体较为一致,库存增速在一定程度上具有滞后性,从美国库存周期的表现情况来看,目前美国正处在新一轮库存周期的上升期,上一轮库存周期的低点出现在去年的7月份。

从销售同比与库存销售比表现来看,当前美国需求表现较强,库存周期的上行反映了在较强需求下企业的主动补库行为。对于库存周期所处的阶段,在库存增速上升时期,存在主动补库存和被动补库存两个阶段,库存周期的产生来源于生产端与需求端的错位,主动补库存阶段需求端表现较强,而随着需求逐渐放缓,库存周期便步入被动补库存阶段。对于库存周期阶段的判断,销售同比和库存销售比的表现将给我们提供很重要的参照。从当前美国库存同比、销售同比以及库销比的表现来看,在去年疫情的影响之下,美国库存同比和销售同比均经历了较为严重的冲击,在疫情导致的社交隔离影响下,美国销售受到的打击更为严重,而当前美国销售同比增速出现明显反弹,反映在疫情逐步得到控制以及疫苗接种推进背景下,需求端的明显修复。与此同时我们注意到当前美国库存销售比正处于下降的趋势当中,库存销售比指库存量与销售额的比率,在需求恢复的背景下,库销比的下降加上当前的库存同比上行,反映出当前美国库存周期所处的阶段为较强需求下企业主动补库阶段。

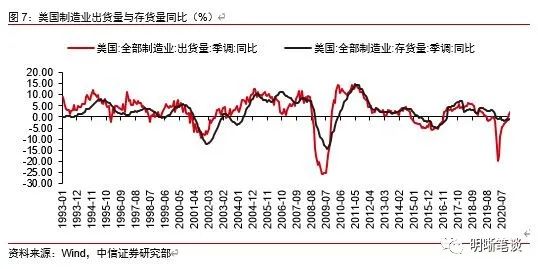

美国制造业同样体现出需求较强的特点,当前美国制造业出货量同比增速反弹明显,新增订单同比增速大幅回升,库存同比反弹幅度相对较弱,但也处于回弹过程当中。从美国制造业库存的表现来看,美国制造业销售同比以及库销比与总体表现相似,我们同样可以看出需求较强的特点,而库存方面我们看到制造业库存反弹幅度相对较弱。从美国全部制造业出货量与存货量表现情况上来看,我们可以看到出货量同比在经历去年4月的大幅下跌以后出现了快速回升。截至今年1月,美国全部制造业出货量同比增速已经回正至2.41%,存货量同比增速回升至-0.82%。从美国制造业新增订单的情况来看,今年1月美国全部制造业新增订单同比增速同样回正至2.39%,制造业PMI新订单指数持续位于高位,2月新订单指数报64.8%。总体来看美国制造业需求同样较强,出货量和新订单同比回升较快,库存同比反弹幅度相对较弱,但也处于回弹过程当中。

如何看待美国新一轮库存周期的开启?我们认为销售同比上升代表的需求回暖是其背后的重要影响因素,而销售同比的回升或与美国个人可支配收入的提升有关。从美国库存总额同比与销售总额同比的历史关系来看,二者走势具有同步性,同时销售同比增速在一定程度上具有领先特征,需求的回暖激发了企业补库的积极性。而带来销售回升的原因,我们认为或与美国当前经济修复以及多轮财政刺激下带来的美国个人可支配水平的提升有关。从美国销售总额同比与个人可支配收入同比增速的历史走势来看,二者总体呈现出正向相关关系,当个人可支配收入增速提升时,居民消费增速通常也伴随走高。在去年新冠疫情背景下,居民就业受到明显影响,居民收入承受压力,但美国多轮财政刺激政策通过补贴形式加快了居民可支配收入水平的回升速度,包括拜登最新推出的1.9万亿财政刺激计划当中也涵盖了个人补贴和失业救济项目,因此当前美国销售同比的回升或与美国个人可支配收入的提升有关。

库存周期与美债走势

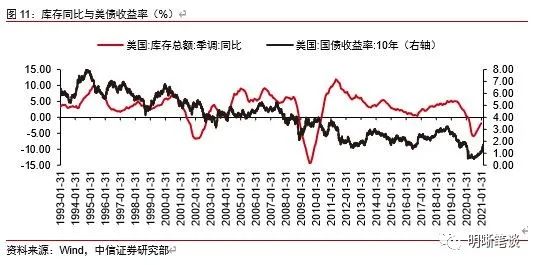

那么如何看待当前在美国库存周期下的美债收益率走势,在美国新一轮库存周期开启的背景下,加上近期鲍威尔释放的鹰派信号,预计美债利率的上行大概率会是全年的趋势,我们认为年内10年期美债收益率的目标或将在2%附近。从美国库存同比与10年期美债收益率的历史走势来看,我们可以看到库存同比与美债收益率在一定程度上具有走势的一致性,当前美国库存周期反弹,美债收益率也从去年8月初开始出现拐点,美债收益率进入到上行趋势当中,并且今年年初以来,美债收益率上行速度明显加快。库存周期与美债收益率上行的背后重要的共同影响因素是美国经济的修复。在美国新一轮库存周期开启的背景下,加上近期鲍威尔释放的鹰派信号,预计美债利率的上行大概率会是全年的趋势,我们认为年内10年期美债收益率的目标或将在2%附近。

对于国内债市而言,从货币政策以及当前的中美利差宽度来看,我们认为当前的美债上行对于国内债市的影响或相对有限。从货币政策的视角来看,一方面国内货币政策的独立性近年来显著提高,以内为主的政策思路较为明确,受到美国货币政策和美债利率波动的影响比较小,在出口景气较高的情况下,内外均衡的压力也相对有限。另一方面,虽然长端美债收益率的上行在一定程度上将缩小的中美利差,但目前中美利差仍然在150bps左右,即便美债利率上行到2%,中美仍然有超过120bps的利差,安全垫相对充足,因此当前的美债上行对于国内债市的影响或相对有限。

相关报道:

将缩减购债 鲍威尔意外释放“鹰派”信号!欧洲疫情告急 原油市场又崩了

鲍威尔首次讲硬话:逐步减少债券购买!全球总闸要关?中国央行怎么动?

- NCLAT要求DLF注册将股份转让给投资者的合法继承人,并施加50万卢比的费用

- 一季报行情有望开启 低估值的大幅预增股曝光(附名单)

- 首席执行官瑞安航空(Ryanair)因股价,劳资关系在美国被起诉

- 金色前哨|国家电网首个区块链工程服务结算平台在杭州应用

- 在熊市中的比特币在仍然上涨1,600%的屈服?

- 专项债发行提速等多因素扰动资金面 业界认为四季度降准必要性提升

- eClerx Services 2019年3月的合并净销售额为365.12千万卢比,同比增长1.11%

- Modi的GST以提示1,000 IPO作为公司将无需隐藏,BSE Ceosays

- 4000多种加密货币 谁的市值“碾压”茅台?

- 纽约证券交易所赢得优步(Uber),Pinterest列表:来源

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24