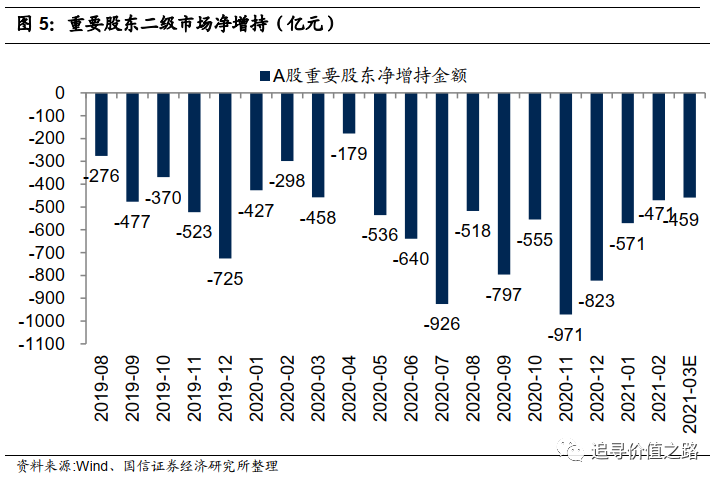

核心结论

市场综述:北水南下放缓,社融数据强劲

总体来看,我们认为2月份以来全市场流动性中性偏宽松。具体来看,股票市场上一级市场2月份募集资金总额及大股东减持额环比双双下行,二级市场上2月份市场成交热度略有降低,基金发行大幅下降,新增投资者数量环比同样有所回落,不过2月份港股通资金南下有所放缓,同时陆股通资金依然在持续净流入A股,因此我们认为2月份股票市场流动性较偏中性。2月份以来金融市场流动性相比节前略微有所好转,其中节后短期限资金利率震荡回落,而中长期限资金利率上行有所放缓。2月份金融数据较为强劲。2月份以来人民币汇率对美元贬值,对一篮子货币持续升值。2月底以来美元指数震荡走强,G7利率持续回升。货币政策方面,1月份以来美欧货币增速续创新高,且2月份美日欧央行仍在持续扩表。总体来看,随着经济的持续复苏,宏观货币政策将逐步回归常态,市场利率走高无法避免,但是根据历史经验来看,经济复苏期股市和利率往往会同步上行,权益资产受益基本面改善仍会有不错的表现,因此我们认为外资持续净流入、居民资产加大权益资产配置的趋势并未改变,A股市场微观流动性仍有望持续改善。

股票市场流动性:两市成交降温,北水南下放缓

综合来看,我们认为2月份股票市场流动性较偏中性。一级市场上2月份募集资金总额及大股东减持额环比双双下行,二级市场上2月份市场成交热度略有降低,两融余额高位回落,基金发行大幅下降,新增投资者数量环比同样有所回落,不过我们也可以看到2月份港股通资金南下有所放缓,同时陆股通资金依然在持续净流入A股。

金融市场流动性:短端利率回落,长端利率走平

整体来看,2月份以来金融市场流动性相比节前略微有所好转,其中节后短期限资金利率震荡回落,而中长期限资金利率上行有所放缓。具体看,虽然2月份央行通过广义再贷款工具和逆回购小幅净回笼资金,但从利率的角度看,2月份隔夜利率、7天回购利率等短端利率震荡回落,而1年、10年期国债利率等中长端利率同样基本走平。

实体经济流动性:M2增速上行,社融数据强劲

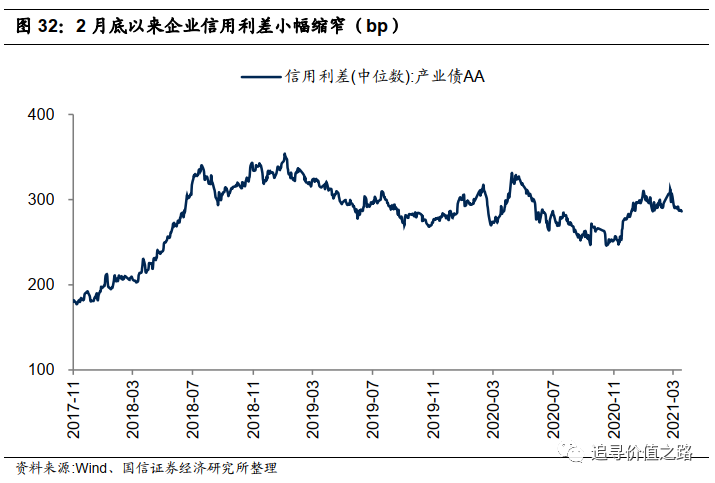

总体来看,2月份金融数据较为强劲。其中M1增速下行,M2增速上行。2月社融当月新增值17129亿元,同比多增8392亿元,存量291.4万亿元,同比增长13.3%,相比上月小幅回升。从结构上看,新增人民币贷款以及未贴现承兑汇票同比增量较大。2月底以来企业信用利差小幅缩窄。

全球流动性跟踪:美元震荡回升,G7利率走高

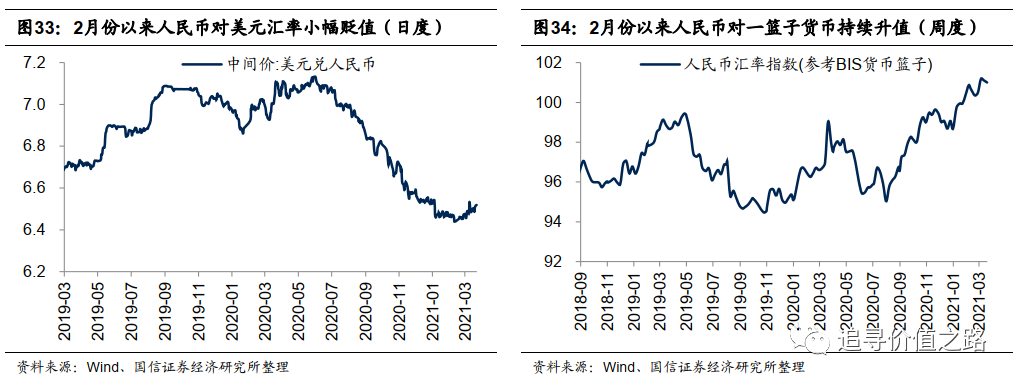

2月份以来人民币汇率对美元贬值,对一篮子货币持续升值。2月底以来美元指数震荡走强,G7利率持续回升。从各国利率的走势来看,2月份以来美日欧长端国债收益率持续上行,期限利差继续走扩。货币政策方面,1月份以来美欧货币增速续创新高,且2月份美日欧央行仍在持续扩表。

市场综述:北水南下放缓,社融数据强劲

总体来看,我们认为2月份以来全市场流动性中性偏宽松。具体来看,股票市场上一级市场2月份募集资金总额及大股东减持额环比双双下行,二级市场上2月份市场成交热度略有降低,基金发行大幅下降,新增投资者数量环比同样有所回落,不过2月份港股通资金南下有所放缓,同时陆股通资金依然在持续净流入A股,因此我们认为2月份股票市场流动性较偏中性。

金融市场上, 2月份以来金融市场流动性相比节前略微有所好转,其中节后短期限资金利率震荡回落,而中长期限资金利率上行有所放缓。具体看,虽然2月份央行通过广义再贷款工具和逆回购小幅净回笼资金,但从利率的角度看,2月份隔夜利率、7天回购利率等短端利率震荡回落,而1年、10年期国债利率等中长端利率同样基本走平。

实体经济方面,总体来看,2月份社融数据较为强劲。其中M1增速下行,M2增速上行。2月社融当月新增值17129亿元,同比多增8392亿元,存量291.4万亿元,同比增长13.3%,相比上月小幅回升。从结构上看,新增人民币贷款以及未贴现承兑汇票同比增量较大。2月底以来企业信用利差小幅缩窄。

全球流动性方面,2月份以来人民币汇率对美元贬值,对一篮子货币持续升值。2月底以来美元指数震荡走强,G7利率持续回升。从各国利率的走势来看,2月份以来美日欧长端国债收益率持续上行,期限利差继续走扩。货币政策方面,1月份以来美欧货币增速续创新高,且2月份美日欧央行仍在持续扩表。

股票市场流动性:两市成交降温,北水南下放缓

综合来看,我们认为2月份股票市场流动性较偏中性。具体看,一级市场上2月份募集资金总额及大股东减持额环比双双下行,二级市场上2月份市场成交热度略有降低,两融余额高位回落,基金发行大幅下降,新增投资者数量环比同样有所回落,不过我们也可以看到2月份港股通资金南下有所放缓,同时陆股通资金依然在持续净流入A股,因此综合来看,我们认为2月份股票市场流动性较偏中性。

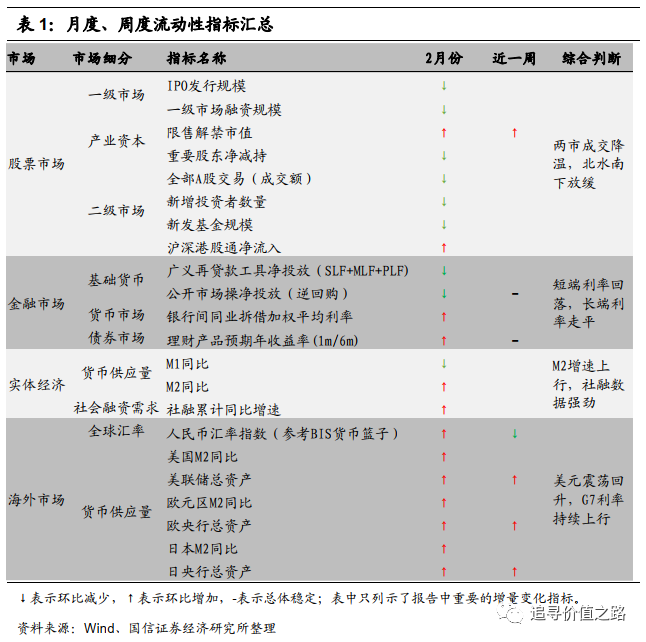

一级市场:2月份募资规模环比下滑

2月一级市场股票市场募集资金总额746亿元(包括IPO、增发和配股),环比下降33%。从结构上看,IPO规模环比回落,当月共募集229亿元,环比下降7%,占总募集资金的比重为31%;增发募集资金总额516亿元,环比下降28%,占总募集资金的比重为69%;当月配股募资金额为0亿元。总体来看,在去年10月份一级市场募资规模连续3个月回升后,今年1月份开始募资总额出现了小幅的下滑,当前基本处于历史中枢水平左右。

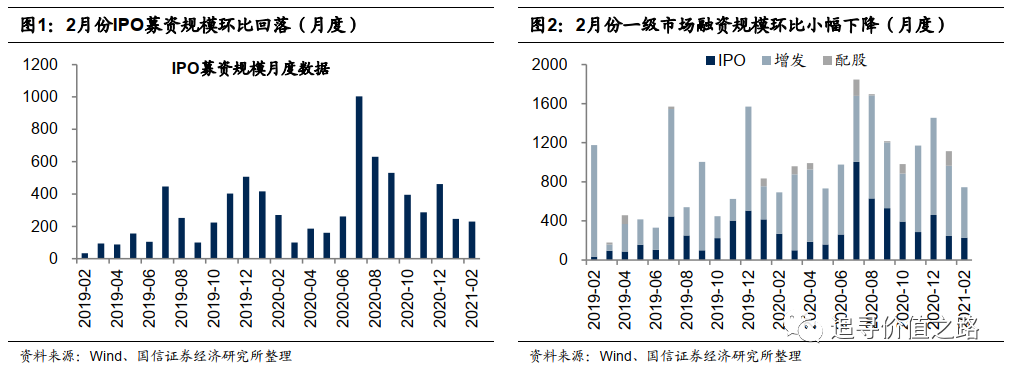

产业资本:2月份大股东减持额持续回落

限售解禁:2月产业资本解禁市值环比上升。2月限售股解禁市值5054亿元,环比上升1064亿元。截至3月21日,当周限售股解禁市值95亿元,预计下周解禁市值为303亿元。从目前预先披露的数据看,3月份市场解禁压力将大幅缓解,预计限售股解禁市值为2489亿元,环比下降2566亿元。从变化趋势上看,市场解禁市值自去年7月份达到年内高点之后持续回落,11月以来解禁市值开始回升,且2月份已回升至历史较高位水平。

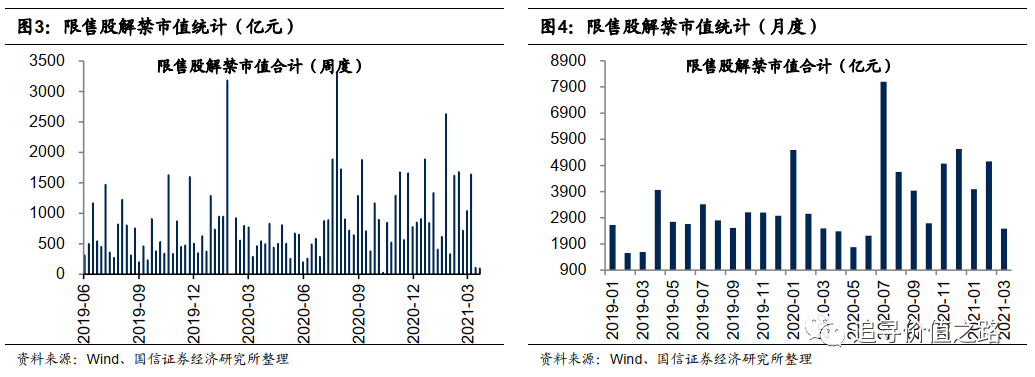

重要股东减持:2月重要股东净减持额环比持续回落。2月重要股东二级市场增持119亿元,减持589亿元,净减持471亿元,净减持额环比减少101亿元。截至3月21日,3月二级市场重要股东净减持额为306亿元,按当前趋势,预计3月二级市场重要股东净减持额共计459亿元,环比略有降低。

二级市场:互联互通资金流出放缓

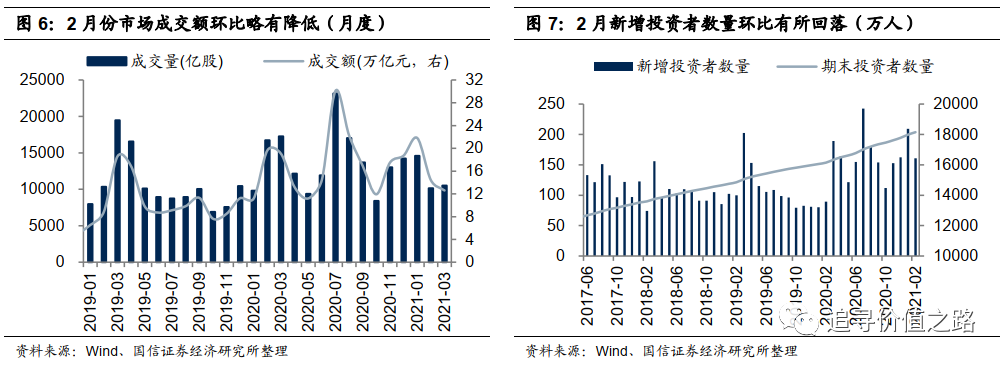

全部A股交易:2月份市场成交热度略有降低。2月份全部A股成交量为10131亿股,环比下降4450亿股,成交额为14.4万亿元,环比下降7.4万亿元。节后以来A股指数震荡走弱,市场成交数据同样持续回落。截止3月21日,当月全部A股成交量和成交额分别为10521亿股和12.6万亿元,日均成交额中枢持续下降。

新增投资者:2月新增投资者数量环比有所回落。2月份新增投资者161万人,环比下降23.2%,截止2月底,期末投资者数量为18148万人。从变化趋势来看,去年6月以来随着行情好转,尤其在7月上半月市场赚钱效应显著增加,新增投资者数量突破16年年底以来的历史高点,不过随后投资者数量增长态势有所放缓,整体来看,当前单月新增投资者数量基本处于近几年中枢略高点水平。

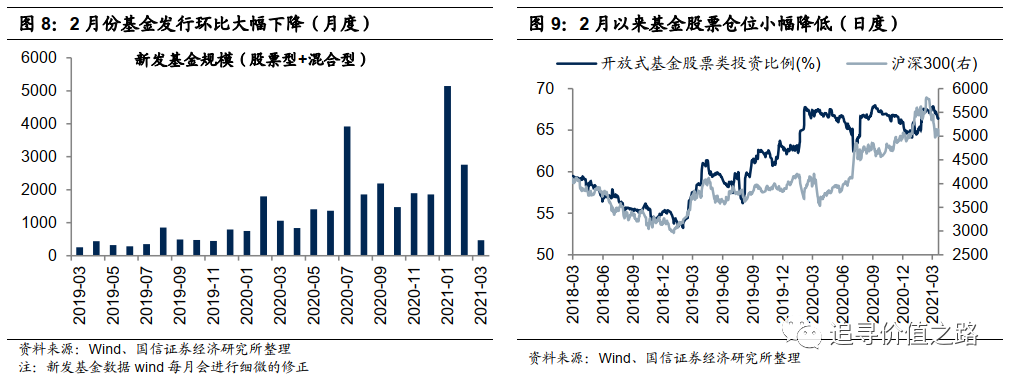

新发基金规模:2月份基金发行大幅下降。2月新发基金(股票型+混合型)规模为2758亿元,环比下降2385亿元。从变化趋势来看,新发基金规模中枢水平自2019年年初开始震荡抬升,尤其是在去年7月份更是迎来发行高峰,创18年以来的新高。此后新发基金整体规模下一台阶,且基本维持震荡,今年1月份新发基金规模再度刷新纪录,2月份高位回落。分解来看,2月份混合型基金发行2211亿元,股票型基金发行547亿元。

基金股票仓位:2月以来基金股票仓位小幅降低。截止3月21日,开放式基金股票类投资比例为66.4%,本月平均为67.1%,2月平均为67.4%。从趋势上看,2019年年初以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续提高,并于去年4月初一度回升至60%之上,然而4月中下旬以来随着大盘的调整,基金股票仓位同样出现了震荡式的调整,此后7月份开始,基金股票仓位再度震荡上行,当前来看,基金股票仓位仍在高位震荡。

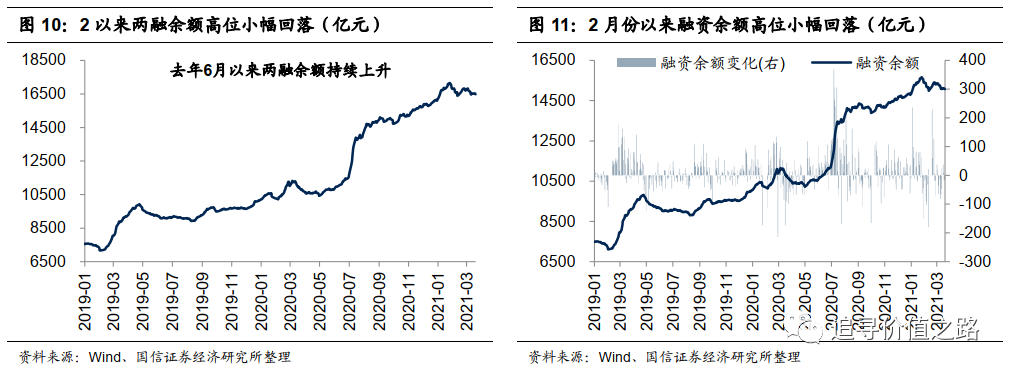

融资融券余额:2月份以来两融余额高位小幅回落。截至3月21日,融资融券余额为16482亿元,相比上月末小幅下降218亿元,融资余额15074亿元,相比上月末下降229亿元。两融余额可以看作一种反映“市场情绪”的指标,2月份以来随着市场出现调整。

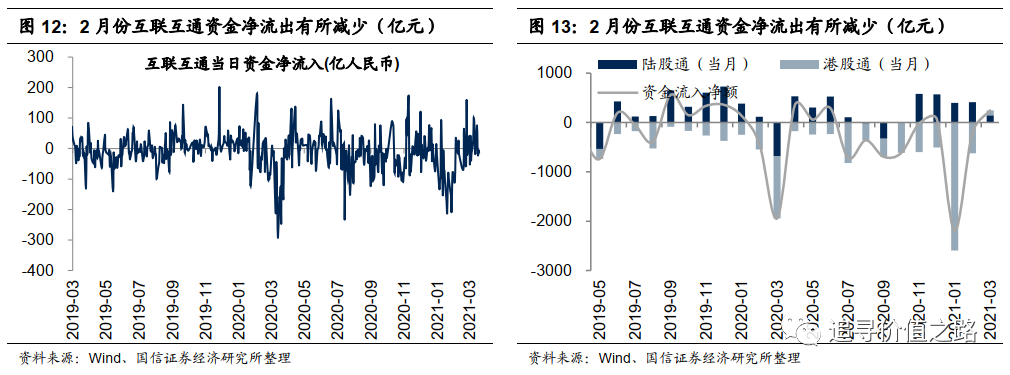

互联互通机制:2月份互联互通资金净流出有所放缓。2月份互联互通机制资金小幅净流出213亿元,净流出额相比1月份大幅减少,主要在于港股通资金南下趋势有所放缓。截至3月21日,当月互联互通资金小幅净流入244亿元。日度高频数据显示,去年以来,互联互通资金在疫情蔓延的恐慌情绪下一度大幅流出,不过在4月份北上资金再度转为净流入之后,至6月连续三个月维持持续净流入态势,其后随着外部环境恶化,中美局势紧张加剧,外资7月份开始持续净流出,10月份伴随美国大选落地,叠加国内经济复苏的持续推进,外资净流出态势有所放缓。今年开年以来,由于A股市场抱团现象愈演愈烈,部分优质龙头公司估值处于相对较高位置,而港股估值洼地受到青睐,因此出现资金南下的热潮,导致1月份互联互通资金大幅净流出,目前来看资金南下趋势有所放缓,互联互通资金已开始渐渐转为净流入。

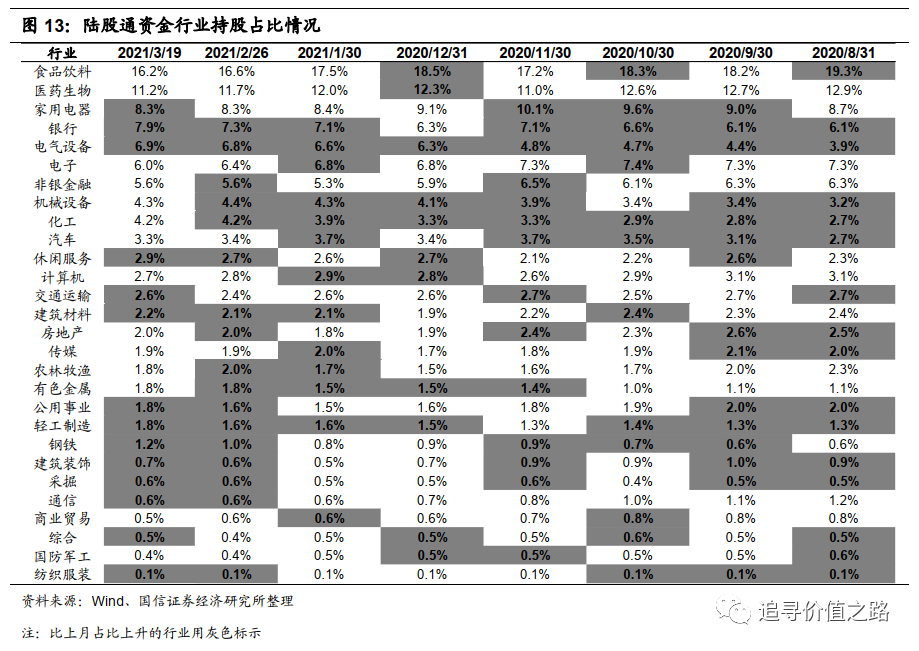

从陆股通持股行业占比的变化来看,近半年来各行业资金占比比较稳定,变化较大的行业有电气设备(3.0%)、银行(1.9%)、化工(1.5%)、机械设备(1.2%)、有色金属(0.7%)、食品饮料(-3.1%)、医药生物(-1.8%)、电子(-1.3%)、非银金融(-0.8%)、通信(-0.6%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,占比前四大行业分别是食品饮料(16.2%)、医药生物(11.2%)、家用电器(8.3%)、银行(7.9%),截至3月21日,上述四个行业整体占比为43.7%,集中度较2月末略有降低。

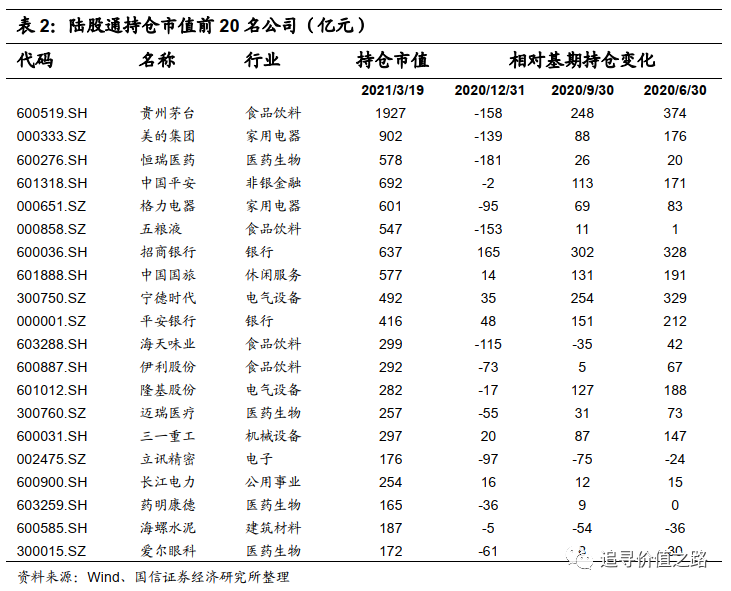

从陆股通持股公司来看,持股风格变化不大,截至3月21日,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融、医药行业龙头为主。

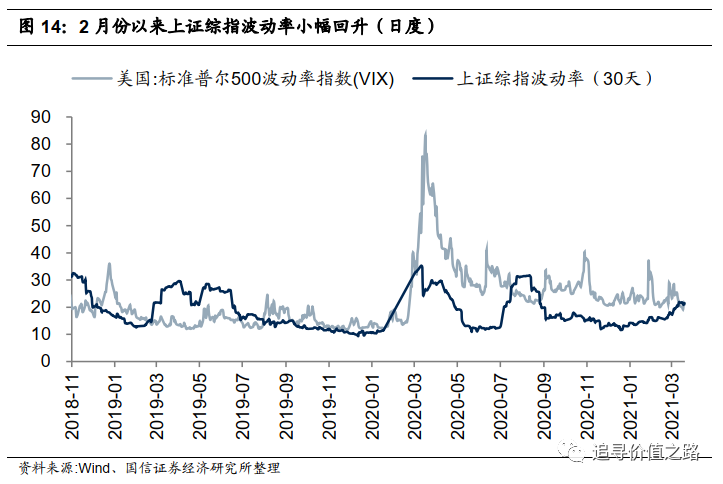

市场波动率:2月份以来上证综指波动率小幅回升。截至3月21日,标普500波动率指数为21.0,相比上月末继续下降7.0;截止3月21日,上证综指波动率为21.5,相比2月底小幅上升3.3。从日度高频数据走势来看,去年年初以来上证综指波动率走势较为震荡,在3月份达到年内高点后开始震荡下行,随后6月底7月初以来随着指数的持续走强,上证综指波动率同样开始大幅上行,在8月初达到年内次高点后上证综指波动率再度回落,不过今年来上证综指波动率出现了缓慢的回升,且目前来看上证综指波动率已经处于历史中枢水平附近。

金融市场流动性:短端利率回落,长端利率走平

整体来看,2月份以来金融市场流动性相比节前略微有所好转,其中节后短期限资金利率震荡回落,而中长期限资金利率也基本走平,上行有所放缓。具体看,虽然2月份央行通过广义再贷款工具和逆回购小幅净回笼资金,但从利率的角度看,2月份隔夜利率、7天回购利率、同业存单利率等短端利率震荡回落,而像1年、10年期国债利率等中长端利率同样基本走平。从利差角度看,2月底以来长短期国债期限利差小幅缩窄。

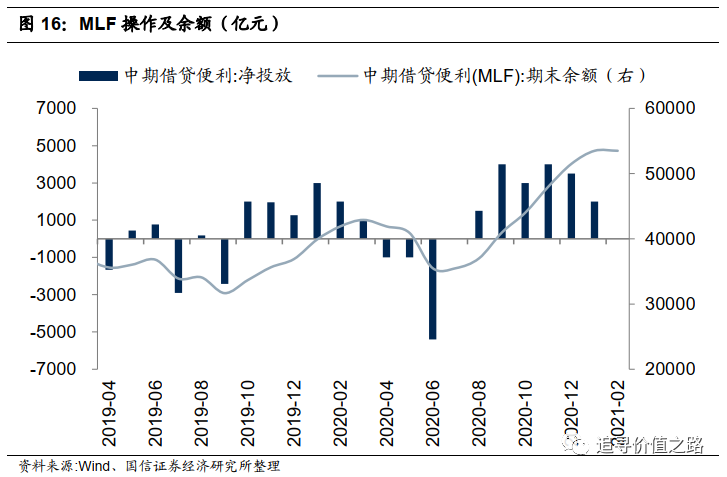

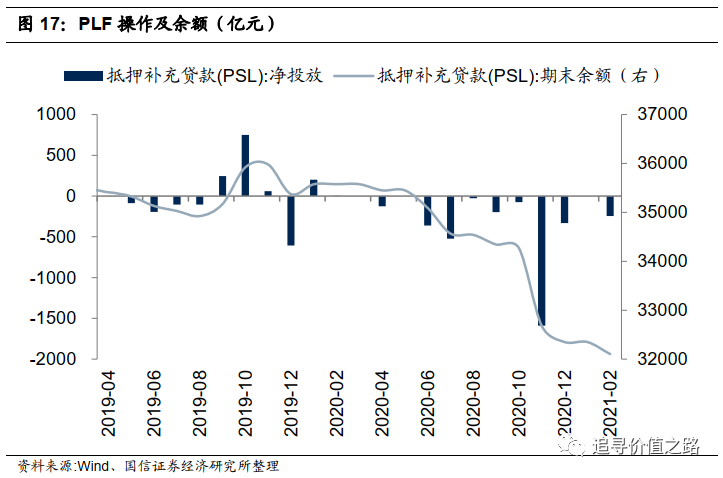

基础货币:2月份央行广义再贷款工具小幅回笼资金

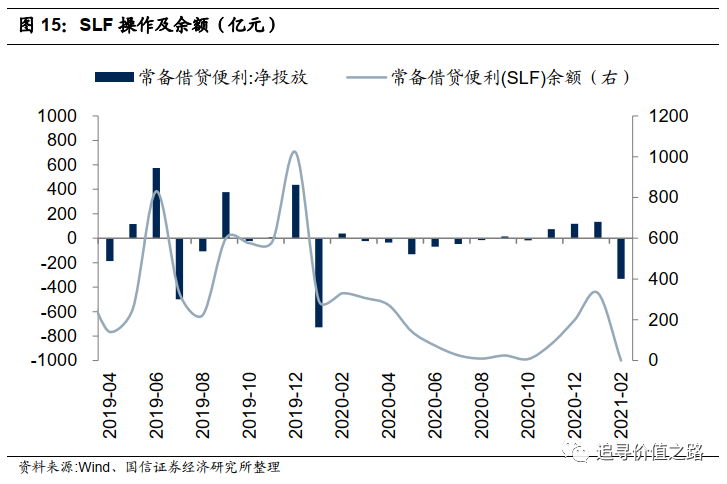

广义再贷款工具:2月份广义再贷款工具小幅净回笼资金。2月央行通过SLF操作小幅净回笼基础货币332亿元,SLF期末余额升至0亿元;2月MLF到期2000亿元,央行投放2000亿元,因此MLF期末余额仍为53500亿元;PSL当月到期246亿元,期末余额降为32104亿元。整体来看,2月央行通过广义再贷款工具继续向市场小幅净回笼资金332亿元,此前已连续6个月通过广义再贷款工具持续向市场净投放资金。

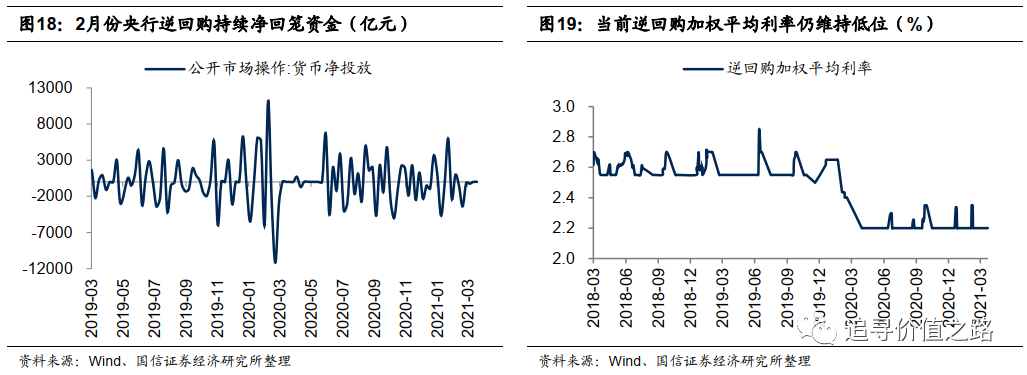

公开市场操作(逆回购):2月份央行通过公开市场逆回购操作持续净回笼基础货币。从具体金额来看,2月份央行通过逆回购投放货币8300亿元,回笼基础货币11390亿元,因此2月份央行通过公开市场逆回购操作净回笼资金3090亿元。

2月份逆回购加权平均利率仍维持低位。由于去年3月份以来央行逆回购操作多以7天期品种为主,因此逆回购加权平均利率就持续维持在低位。虽然央行在去年6月中下旬连续4个交易日、8月中下旬连续3个交易日、9月中下旬连续10个交易日、12月中下旬连续5个交易日以及今年2月初连续3个交易日开展14天期的逆回购操作,使得逆回购操作加权利率阶段性抬升,但总体来看,央行依然是以7天期品种操作为主,且当前再度回归7天期品种,因此当前逆回购加权平均利率仍处于低位。

货币市场:节后市场利率震荡回落

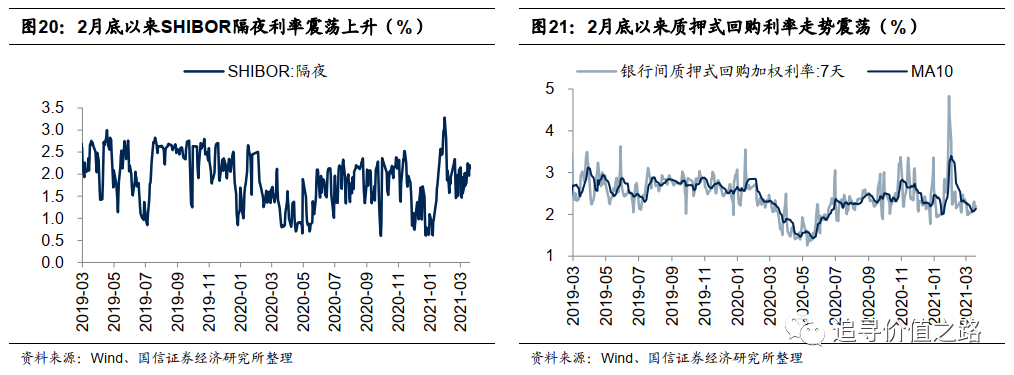

SHIBOR隔夜利率:2月底以来SHIBOR隔夜利率震荡上升。截至3月21日,SHIBOR隔夜利率为2.14%,本月至今平均1.91%,2月平均1.92%。去年5月份开始,随着货币政策边际上开始转向,SHIBOR利率开始触底回升,中枢不断抬升,期间爆发了像永煤信用债违约事件,进一步引起债市出现抛压以及债基大量赎回的现象,SHIBOR利率于11月中旬一度达到阶段性高点,随后政策表态不急转弯,利率开始震荡回落。岁末年初随着市场资金面趋紧,SHIBOR利率12月底以来再度出现了大幅的上行,不过自2月份开始,SHIBOR隔夜利率震荡回落,但当前依然处于不低的位置。

银行间质押式回购加权利率:2月底以来质押式回购利率走势震荡。截至3月21日,7天银行间质押式回购加权利率为2.19%,本月至今平均为2.12%,2月平均为2.43%。从变化趋势来看,7天银行间质押式回购加权利率在去年5月中旬触底后开始震荡上行,不过8月底以来该利率有所回落,信用债事件带来利率短期震荡上行,之后维持震荡下行。同样岁末年初随着市场资金面趋紧,12月底以来质押式回购利率震荡上行,不过2月初以来质押式回购利率大幅下行,且当前基本处于2019年来中枢水平位置。

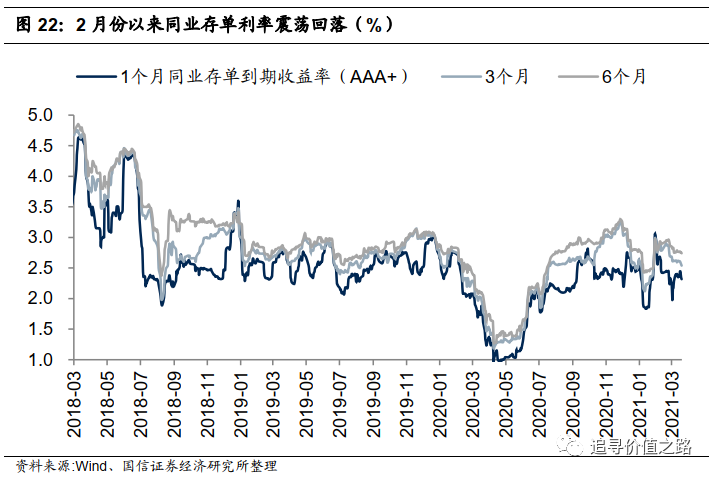

同业存单到期收益率:2月份以来同业存单利率震荡回落。截至3月21日,1个月同存利率为2.32%,本月平均2.31%,上月平均2.52%,6个月同存利率为2.74%,本月平均2.78%,上月平均2.90%,1个月和6个月期限利差为42bp,较2月底缩窄10bp。日度高频数据显示,2019年11月开始,各期限同业存单利率出现较为显著的下行趋势,于去年4月底触及2017年中旬以来的新低,5月份开始,长短期同业存单利率持续走高,并在12月基本回升至历史中枢水平,不过12月份以来同业存单利率波动再度加大。从利差的角度看,长短期存单利差波动较大,在去年12月初达到高点后震荡缩窄,不过今年2月份以来长短期存单利差开始触底回升,当前来看基本处于2019年来中枢水平。

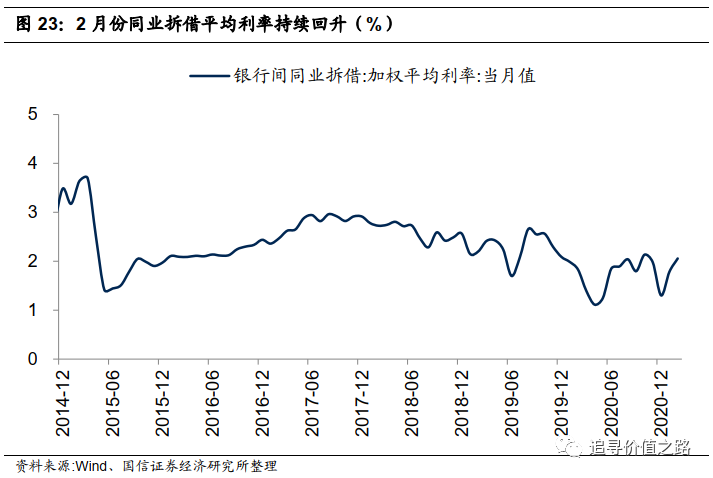

银行间同业拆借加权平均利率:2月份同业拆借平均利率持续回升。2月银行间同业拆借加权平均利率为2.06%,环比上升27bp。去年年初该利率下行趋势显著,并在4月份达到低点,此后该利率自低位震荡回升,在10月份达到阶段性高点后再次持续下行,今年1月份开始同业拆借平均利率低位出现持续的反弹。

债券市场:2月份以来国债利率上行放缓

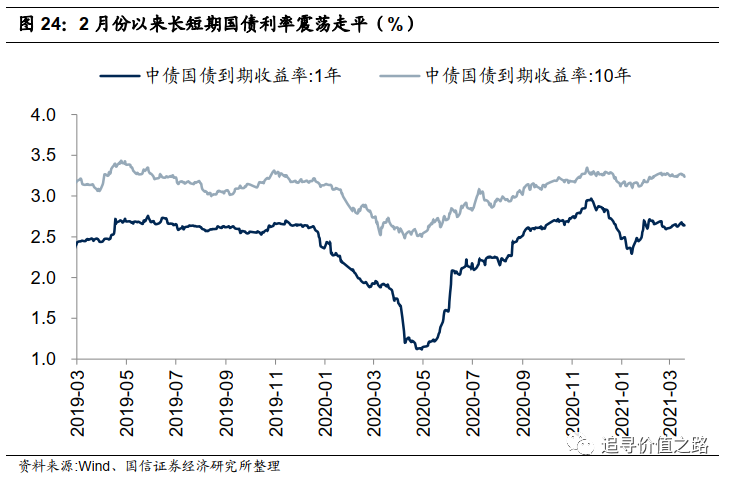

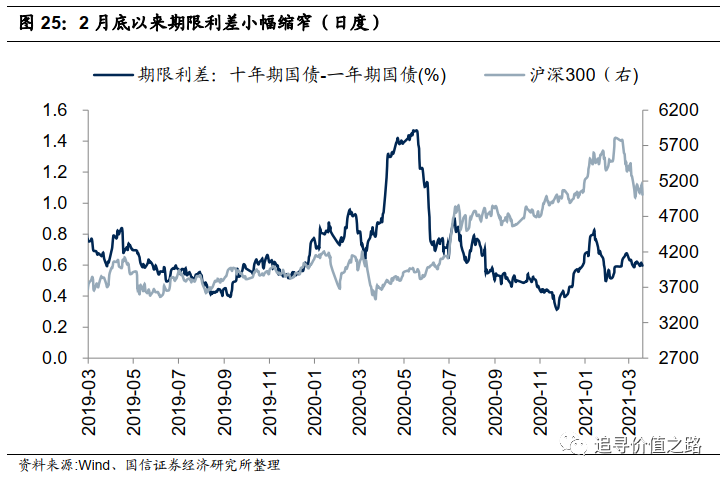

国债到期收益率:2月份以来长短期国债利率基本走平,2月底以来期限利差小幅缩窄。截至3月21日,1年期国债到期收益率为2.64%,10年期国债到期收益率为3.24%,相比上月末,长端下行4bp,短端上行4bp。日度高频数据显示,去年4月底1年期和10年期国债利率触底后强势反弹,期间受信用债违约事件影响,长短期国债利率持续上行。随后央行政策定调不急转弯,长短端国债利率出现回落,不过今年1月中旬以来长短期国债利率小幅上行。从期限利差的角度看,去年5月中下旬以来期限利差震荡下行,在11月份触底后,期限利差开始震荡回升。截至3月21日,长短期限利差为60bp,相比于上月末小幅缩窄。

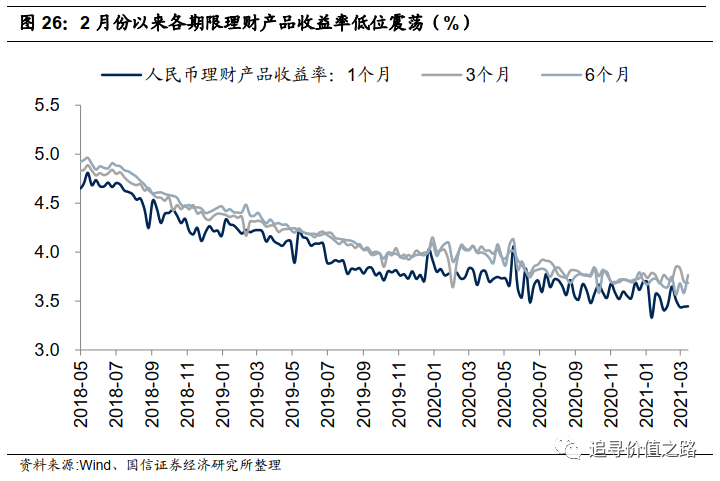

理财产品预期年收益率:2月份以来各期限理财产品收益率低位震荡。截至3月14日,1个月、3个月、6个月理财产品预期收益率分别为3.45%,3.68%,3.76%,相比2月末分别变化+1bp、-15bp、+8bp。从趋势来看,2018年2月份以来各期限理财产品收益率集体下行趋势十分显著,目前来看,各期限理财产品的收益率依然处于低位震荡。

实体经济流动性:M2增速上行,社融数据强劲

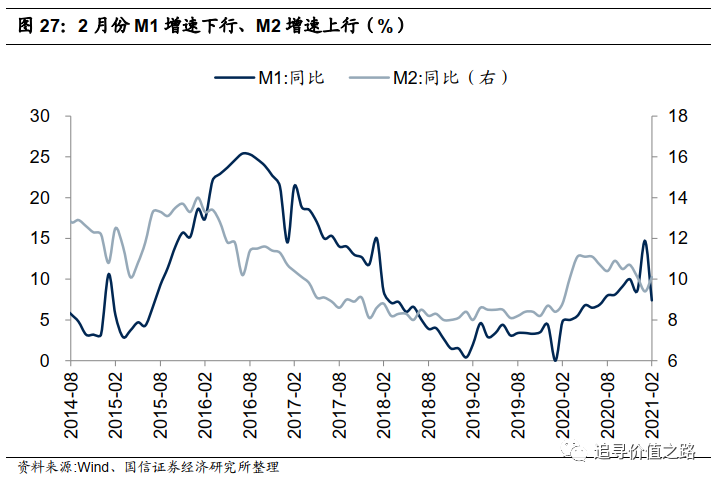

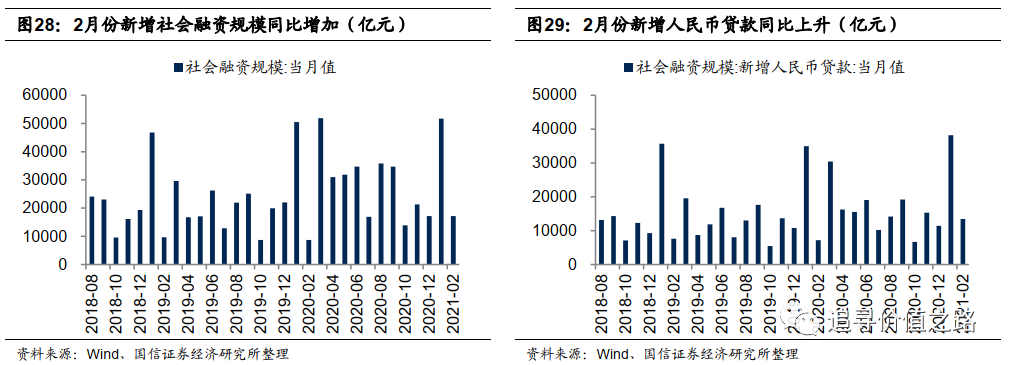

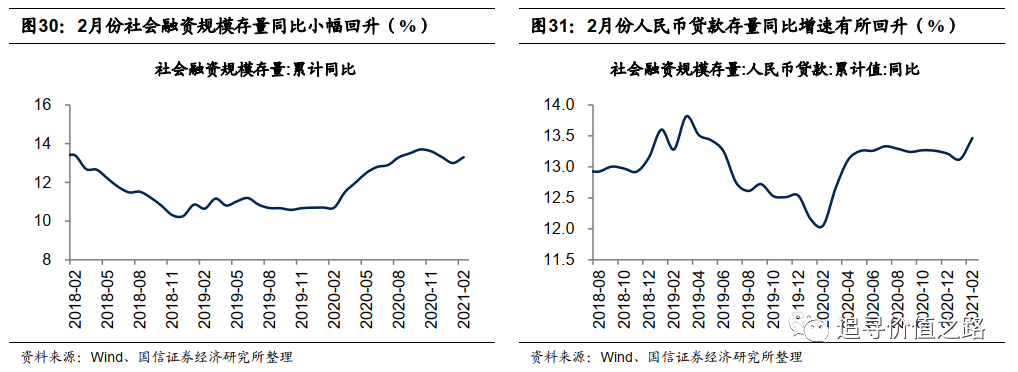

总体来看,2月份金融数据较为强劲。其中M1增速下行,主要受春节错位影响。M2增速上行,结构上看居民、非银金融机构存款均出现了大幅的增长,财政支出同样大幅增加,均对M2形成支撑作用。2月社融当月新增值17129亿元,同比多增8392亿元,存量291.4万亿元,同比增长13.3%,相比上月小幅回升。从结构上看,新增人民币贷款以及未贴现承兑汇票同比增量较大,而企业债券融资、政府债券等细分项当月值同比出现大幅回落,对社融数据形成拖累。2月底以来企业信用利差小幅缩窄。

货币供应量:2月份M1增速下行、M2增速上行

货币供应量同比增速:2月份M1增速下行、M2增速上行。M1是反映企业流动资金状况的重要指标,不过受去年和今年春节错位因素影响,今年1、2月份M1同比增速出现大幅波动,其中2月份M1增速为7.4%,相比上月大幅下降7.3个百分点。M2增速反映了社会信用扩张速度,2月广义货币供应量(M2)同比增速为10.1%,相比于1月份上升0.7个百分点。结构上看,2月份居民人民币存款新增32600亿元,同比多增33800亿元;企业人民币存款当月减少24200亿元,同比多减27040亿元;财政存款当月-8479亿元,同比多减8687亿元;非金融企业存款当月16100亿元,同比多增11176亿元。因此可以看到,2月M2结构中居民、非银金融机构存款均出现了大幅的增长,财政支出同样大幅增加,以上均对M2形成支撑作用。

社会融资需求:2月社融数据表现强劲

金融机构人民币贷款:2月份金融机构新增人民币贷款13600亿元,同比多增4543亿元。从细分项来看,票据融资当月减少1855亿元,同比多减2489亿元;居民短期贷款当月减少2691亿元,同比少减1813亿元;居民中长期贷款当月新增4113亿元,同比多增3742亿元;企业短期贷款2497亿元,同比少增4052亿元;企业中长期贷款11000亿元,同比多增6843亿元;非银金融机构贷款180亿元,同比少增1606亿元。总体而言,2月份新增人民币贷款数据继续维持高增长,高于去年同期值,且结构上看,2月企业中长期贷款继续维持高增长,展现了较强的投资意愿,体现了企业对未来持续生产经营的信心。

社会融资规模:社会融资规模代表了实体经济从金融体系获得的资金总量,其中人民币贷款可以很好地衡量实体信用扩张或者收缩的趋势。2月社融当月新增值17129亿元,同比多增8392亿元,存量291.4万亿元,同比增长13.3%,相比上月回升0.3%。其中,人民币贷款当月新增值13413亿,同比多增6211亿元。表外融资中,未贴现票据当月增加640亿元,同比多增4601亿元;委托贷款当月减少100亿元,同比少减256亿元;信托贷款当月减少936亿元,同比多减396亿元。企业债券融资当月新增1306亿元,同比少增2588亿元。当月政府债券(含国债、地方政府一般债及地方政府专项债)1017亿元,同比少增807亿元。当月新增外币贷款464亿元,同比多增212亿元。

从细分项增速来看,2月份社融成分中人民币贷款同比增速为13.5%,相比上月小幅上升0.4%;企业债券同比增速为15.1%,相比上月继续回落1.2%,政府债券同比增速为20.0%,相比上月下降0.3%;未贴现银行承兑汇票为32.0%,较上月大幅上升16.9%;委托贷款同比增速为-3.2%,跌幅相较上月小幅收窄,信托贷款同比增速为-16.8%,跌幅相较上月略有扩大。

总体来看,2月份社融数据较为强劲。从结构上看,新增人民币贷款以及未贴现承兑汇票同比增量较大,而企业债券融资、政府债券等细分项当月值同比出现大幅回落,对社融数据形成拖累。

企业信用利差:2月底以来企业信用利差小幅缩窄。2月底AA级产业债信用利差中位数为307bp,环比上升12bp。截至3月21日,信用利差下降至286bp。从趋势上看,去年年初企业信用利差震荡上行,在4月份达到年内高点后开启下行通道,之后在10月份开始再度开始震荡上升,今年以来企业信用利差基本维持震荡走平态势。

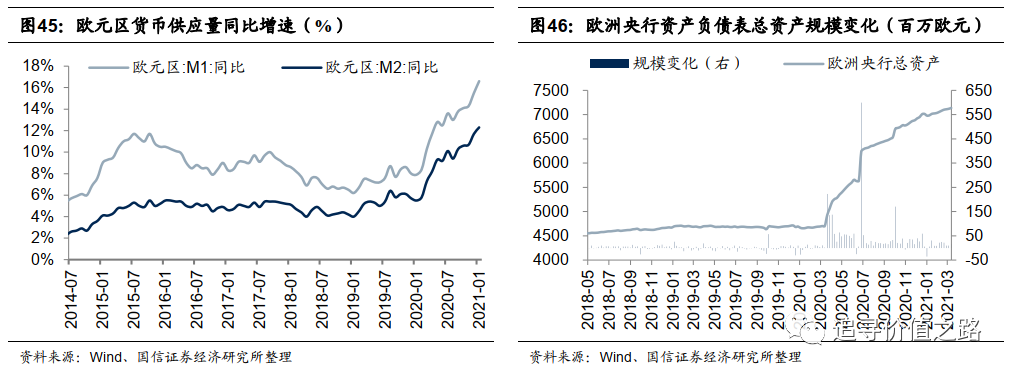

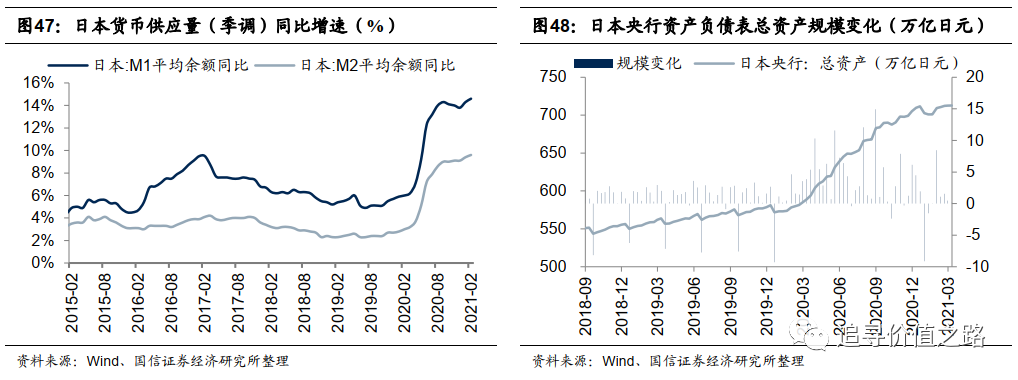

全球流动性:美元震荡回升,G7利率走高

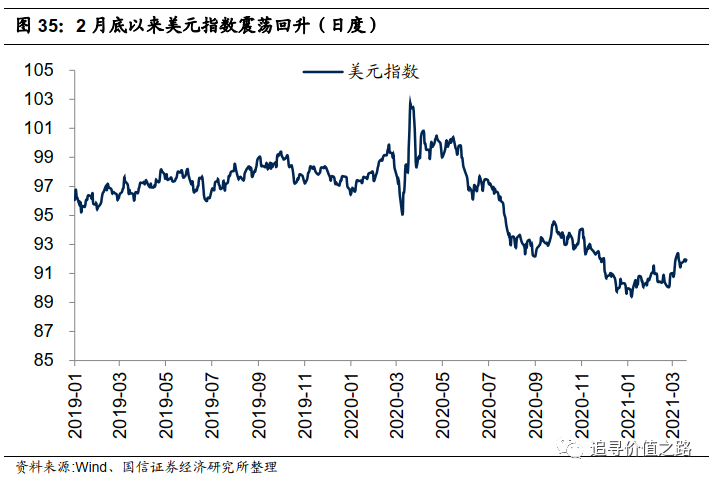

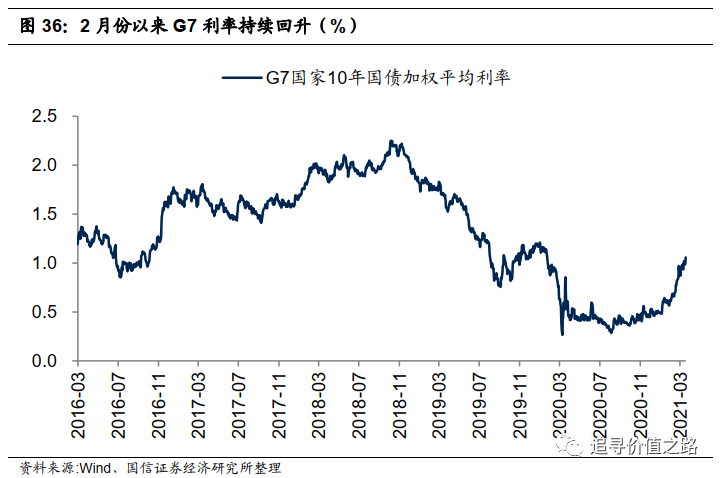

2月份以来人民币汇率对美元贬值,对一篮子货币持续升值。2月底以来美元指数震荡回升,我们认为主要原因在于随着疫苗接种进程的不断推进,美国疫情防控取得较大的进展,叠加拜登1.9万亿刺激政策落地均对于后续美国经济的复苏存在重要支撑,与此同时美债利率同步走高,同样会推升美元汇率的升值。2月份以来G7利率持续回升。从各国利率的走势来看,2月份以来美日欧长端国债收益率持续上行,期限利差继续走扩。货币政策方面,1月份以来美欧货币增速续创新高,且2月份美日欧央行仍在持续扩表。

全球汇率:2月底以来美元指数震荡回升

人民币汇率:2月份以来人民币汇率对美元贬值,对一篮子货币持续升值。截至3月21日,人民币兑美元汇率中间价报6.51,本月平均6.49,2月平均6.46。人民币汇率指数(参考BIS货币篮子)3月21日报101.0,3月平均101.1,2月平均100.6。总体来看,2月以来人民币汇率对美元贬值,对一篮子货币持续升值。

美元指数:2月底以来美元指数震荡回升。截至3月21日,DXY美元指数为91.9,本月平均为91.7,2月平均为90.6。总体来看,2月底以来美元指数震荡回升,我们认为主要原因主要是有以下几点:(1)随着疫苗接种进程的不断推进,当前美国疫情单日新增确诊人数已大幅降低至5万人左右的水平,疫情防控取得较大的进展对于后续美国经济的复苏存在重要支撑;(2)今年1月份拜登政府提出1.9万亿美元“美国救济计划”,并在3月11日正式落地,此轮财政刺激同样对美国经济的复苏起着至关重要的作用;(3)随着经济复苏的预期愈加强烈,美债利率同样同步上行,并在上周一举突破1.7%,美债利率的提高会提高美元资产的回报率,进而推升美元指数。

债券市场:2月份以来G7利率持续回升

G7国家十年期国债加权平均利率:该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至3月21日,G7国家十年期国债加权平均利率为1.06%,本月平均为0.96%,上月平均为0.74%。从变化趋势看,全球加权平均利率在2018年11月份达到高点后开始趋势下行,而2019年10月份开始出现了阶段性的反弹,不过去年受疫情影响,2020年1月下旬以来G7加权利率再度大幅下行,当前来看,随着经济复苏不断强化,G7利率也开始自底部震荡回升。

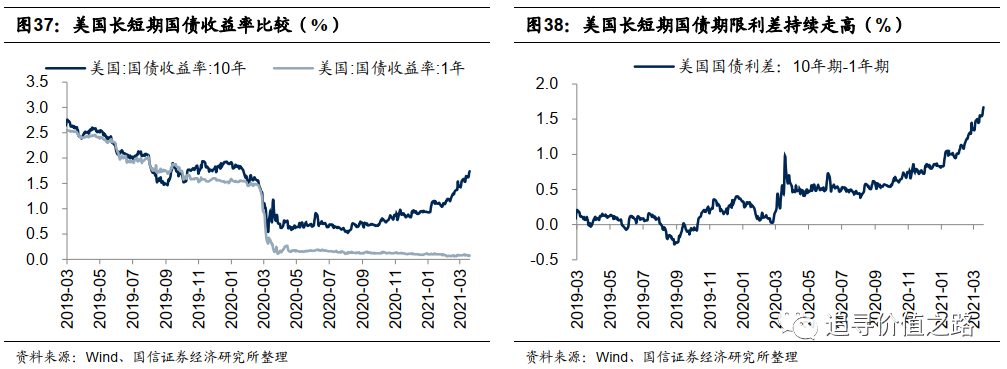

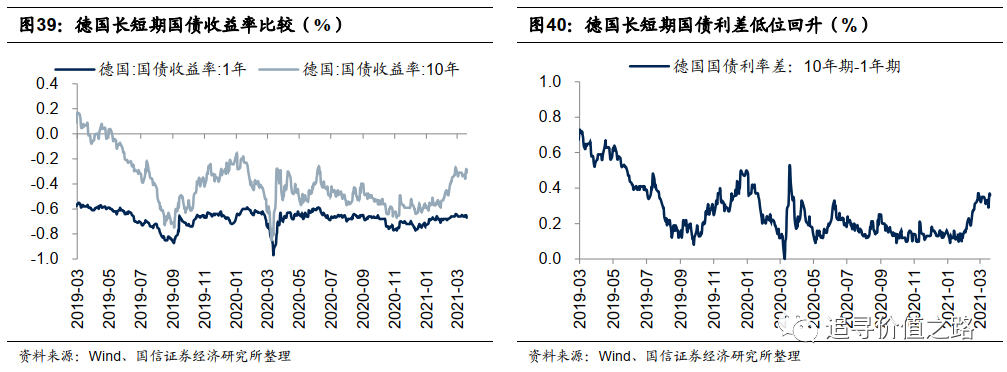

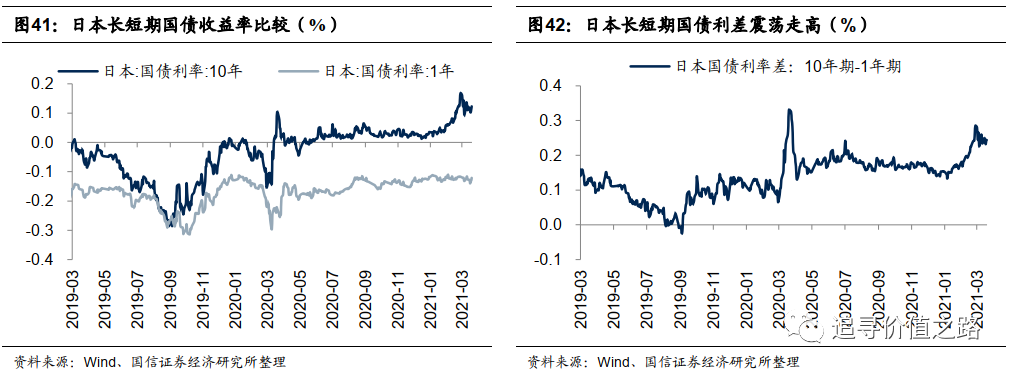

长短期国债利率:2月份以来美日欧长端国债收益率持续上行,期限利差继续走扩。截至3月21日,美国10年期国债利率为1.74%,1年期国债利率为0.07%,利差1.67%。德国10年期债券利率-0.31%,1年期债券利率-0.67%,利差0.36%。日本10年期债券利率0.12%,1年期债券利率-0.12%,利差0.24%。从趋势上来看,去年1月份以来,受疫情冲击以及各国采取大幅宽松的政策刺激,美日欧三个国家长短端利率大幅下行,不过自去年底来,随着全球经济的不断复苏,各国国债利率开始持续上行。

央行资产负债表:2月份以来美日欧央行持续扩表

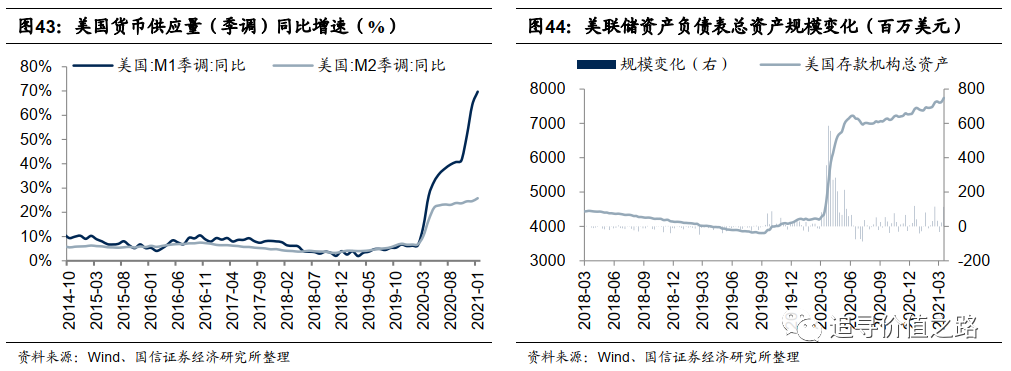

货币供应量同比增速:1月份以来美欧货币增速续创新高。具体来看,美国1月狭义货币供应量(M1)同比增速69.7%,广义货币供应量(M2)同比增速25.8%;欧元区1月狭义货币供应量(M1)同比增速16.6%,广义货币供应量(M2)同比增速12.3%;日本2月狭义货币供应量(M1)平均余额同比增速14.6%,广义货币供应量(M2)平均余额同比增速9.6%。

央行资产负债表:2月份美日欧央行持续扩表。今年新冠疫情爆发以来,美日欧央行资产规模纷纷开启新一轮扩张,高频数据显示,当前美日欧央行资产负债表规模扩张速度虽有放缓,但依然处于扩张的通道中。

风险提示:经济增长不及预期、基本面出现严重恶化

- 天风证券赵晓光:A股明年首季有机会 关注四大主线

- 独家:印度的Reliance计划大幅扩展时装商店业务

- 卢比从一天的低点逆转,结束了2个棉花

- Sensex增加了160点作为Infosys,HDFC,TCS Lead;塔塔汽车坦克7%;卢比恢复了12个paare vs usdollar

- 金色观察丨一文读懂COMP分叉DeFi项目CREAM

- 美财政部收紧对加密货币税务监管 比特币再度跌破4万美元

- 为什么你不太可能在田地中看到GM庄稼

- 克罗格30亿美元的巨额投资将打击收益,股价下滑

- 裕兴科技(08005.HK):暂缓执行采购合同项下拟进行交易

- 利润猛增-但是IMF Bentham Ltd的股价正在下跌

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 对加密持有人的大打击; Sc拒绝停留rbiban后,比特币失去了10,000卢比

- 首发 | 研报:全面解析比特币扩容方案--闪电网络

- 印度与英国之间的自由贸易协定可能存在:贸易敏

- 助力农产品销量增长46倍,京东智能城市用AI和大数据助力乡村振兴

- 不要担心ICICI银行,福蒂斯的新闻;对冲基金管理员说,坚持世俗投资

- Varroc IPO以第二天招标超额订阅,因为机构投资者聚集在Hugenumbers

- 漂亮的银行从天的高点下降950分;检查dalalstreet上次抛售的是什么

- 2017年的恒星列表:这些IPO有超过三倍的投资者财富这种情况

- 省略国的股票股票; 10年股价返回:零

- 黄金恢复了29,000马克,在全球化的情况下飙升450卢比