今年以来,随着大宗商品价格的暴涨,通胀已经成为热门话题。对于通胀的担忧,其实由来已久,毕竟全球性的货币超发已经持续很长时间了。但去年为了应对疫情,以美国为代表的主要经济体的央行超大规模扩表,更引发了人们对通胀的担忧。今年国内的不少商品都出现了不同幅度的上涨,加上国际大宗商品上涨是否也会触发国内的输入型通胀,对此,本文试图换一个角度去判断当今世界通胀的表现形式与趋势。

房价与房租走势相背离的深层原因

通常,国外的租金收益率都要比国内高,扣除各种税费之后,3-4%的年收益率还是有可能实现的,尽管那些发达国家都是低利率或是负利率。故很多国内投资者到海外置业,都会把租金收益率当作购房的一大理由。而在国内购房,购房者则更关注房价的未来走势而非租金回报率。

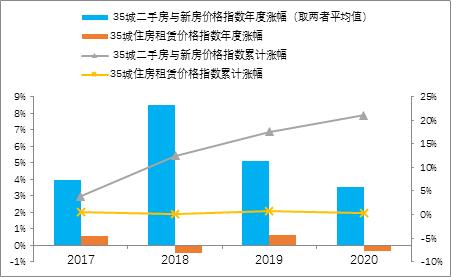

根据国家统计局和中国房地产研究协会的相关数据,不难发现,从2017年至今,房价指数与住房租赁价格指数呈现明显的背离走势,即房价不断走高,累计上涨了21%,但房租价格指数却基本稳定。房价与房租之间的背离,实际上可以看成是资产价格与商品价格(服务价格)之间的背离现象。

房价与房租呈现背离走势

数据来源:国家统计局、中国房地产研究协会、中泰证券研究所

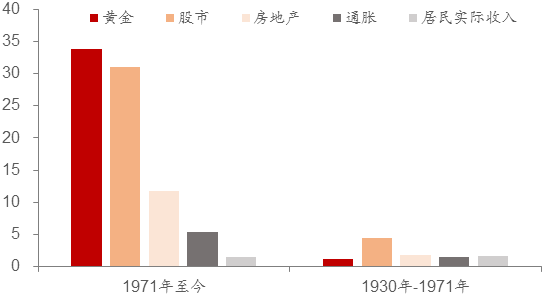

纵观历史不难发现,资产价格的涨幅,与货币超发程度和社会宏观杠杆率水平的提升度相关性更大,而物价的涨幅与居民实际收入的增长幅度有关。以美国为例,从1929年至今,美元纸币增长了330倍,而美国经济实际只增长了16倍,从1971年美元与黄金脱钩开始算起,美元纸币增长了21倍,美国经济实际只增长2.7倍,但房价平均涨了11.7倍,股指涨了31倍。

进一步区分1930-1971年美国实行金本位制度下的通胀和居民实际收入的涨幅,分别为1.7倍和1.4倍。但布雷顿森林体系解体后,美元开始超发,则从1971-2020年,通胀累计上涨了5.3倍,而居民实际收入只增长1.5倍。可见在美元与黄金脱钩之后,通胀的累计增幅大大超过了居民收入的累计增幅,但比起资产价格的累计涨幅,则仍然是小巫见大巫。

美国历史上各大类资产、通胀、收入的涨幅(倍)

来源:CEIC,NBER, 中泰证券研究所

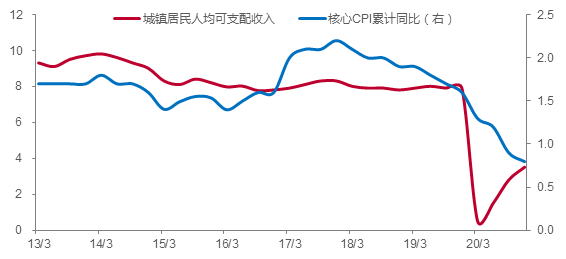

从中国居民可支配收入与物价的走势看,同样存在明显的相关性。以2013年至今的城镇居民可支配收入(名义)历年同比增速与剔除能源和食品项后的核心CPI同比增速为例,发现两者也存在一定相关性。

居民收入变化与CPI之间存在一定相关性

数据来源:中泰证券研究所

在上图中,居民收入增速为何显著超过核心CPI涨幅呢?我的理解是,中国是全球制造业第一大国和出口第一大国,即可贸易品的供给能力非常强,为此,一些西方国家还指责中国“输出通缩”,在国内存在产能过剩的情况下,物价上涨的基础不足。

我们还可以进一步从居民收入结构上来解释房价与房租走势背离的原因。从国家统计局公布的数据看,2016-2020年,我国中等收入组居民的可支配收入增速25.4%,而高收入组则增长35.4%,相差10个百分点。中低收入组是消费主体,高收入组的边际消费倾向要低于中等收入组,而居民收入结构的错位,意味着消费主体可能存在有效需求不足问题。

众所周知,招商银行是国内零售业务做得最大的银行,其零售客户结构可以在一定程度上反映居民的财富结构。从已公布的招商银行2020年报看,年末其零售客户总数为1.58亿户,资产管理规模(AUM)为8.94万亿元,其中金葵花以上客户数为310万户,所管理的资产规模达到7.35万亿元,也就是占招行客户总数1.96%的高端客户拥有约80%的管理资产。

年报显示,2020年,招行私行客户的管理资产规模增长了24.4%。管理资产的规模,一方面来自客户资产的增值,另一方面,则是从外部流入的新增资产。从总体看,居民财产性收入的增长远超薪资收入,而财产性收入的增长与房价的相关性较大,薪资收入增长则与物价相关性大些。

所以,房价与房租走势的背离,实际上就是不同收入组之间的收入增速差的扩大。从CPI的意义上讲,不能把房价上涨与物价上涨等同起来。由于中美之间计算CPI的权重不一,我国居住成本在CPI中的权重远低于美国,即便如此,这些年来权重也在调高,故房租不涨也使得CPI看上去不会很高。

水往“高”处流:市场对央行“放水”存在误读

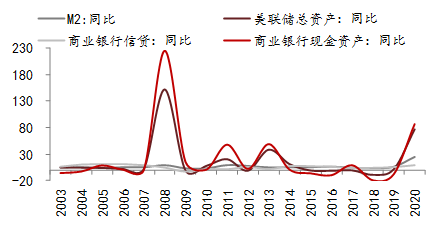

2020年美联储总资产由2019年末的4.2万亿美元飙升至7.4万亿美元,扩表3.2万亿美元,增幅高达76.8%。很多人都以为美联储“放水”已经导致美元泛滥,洪水滔天了。甚至说美联储一年扩表的规模相当于过去100年的扩表规模。

但数据显示,2020年美国商业银行信贷仅增长9.0%(而同期中国增长18%)。可见,在经济面临诸多困境之际,美国的商业银行作为极其谨慎。同时我们发现,商业银行的现金资产竟增长了86.4%,可见,尽管美联储放了很多水,但美国的商业银行把这些货币中的很大一部分存放起来,并没有用于放贷。

美联储扩表并不能有效拉动商业银行信贷增长

数据来源:中泰证券研究所

大家可能忘记了2008年美国为了应对次贷危机,美联储扩表比例更大,总资产增长了151.4%,而M2仅增长了9.7%,商业银行信贷只增长了4.8%,但同期,商业银行现金资产增长了225%。说明商业银行并没有跟随美联储而扩张,表现出对经济复苏的谨慎。

2020年人民银行总资产仅较2019年增加了1.7万亿元,折合美元0.2万亿,增速4.5%,增幅远不及美联储、欧央行和日央行。但2020年金融机构贷款增速高达18%,增加了19.6万亿元至172.7万亿元。

因此,不能简单从央行扩表规模大小来判断是否“放水”,即便回溯到2009年,央行总资产当年仅增长9.9%,而同期M2和金融机构贷款余额分别增长了28.4%和31.7%。因为中国的金融体制与西方不同,如在结售汇制度下,我国在很长时间内的基础货币投放,主要来自外汇占款的上升,最终导致M2长期高增长;同时,国有商业银行天然的信贷冲动和窗口指导,都是我国货币乘数较高的深层原因。也就是说,我国货币创造主要靠商业银行而非央行,这也就是我国广义货币M2规模远超美国的原因。

当今世界,收入分化几乎成为普遍现象,其深层原因就是资本的回报率超过薪资增长率。过去四十年来,美国剔除通胀后的实际工资中位数几乎没有增长,如有人统计,美国实际工资增速在1973-2017年间平均仅增长12.4%,远低于劳动生产率77%的增长。但金融资产的涨幅却很大,如今美国股市已经持续了11年的牛市。

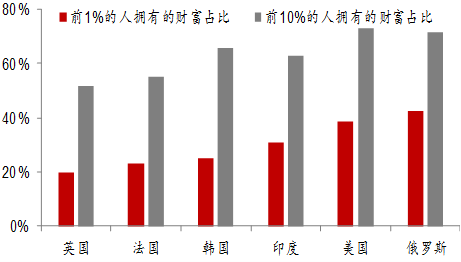

全球的财富集中度在提高

来源:World Inequality Database,中泰证券研究所

根据Piketty and Saez项目的专业测算,截止2018年,主要经济体中,财富前1%的居民,持有的财富占社会总财富的比重都在20%以上,俄罗斯高达43%,美国高达39%,印度31%;前10%的居民持有的财富占比都在50%以上,俄罗斯、美国都在70%以上,韩国、印度也都在60%以上。

数据表明,每一次应对危机而采取的财政援助和量宽政策,都导致居民收入差距的扩大。2020年至今美国采取的财政货币政策,实际上也不例外,失业率上行的同时带来了人均薪资水平的上升,说明失业者大部分从事中低端或传统行业工作。为此,联邦政府采取了对中低收入阶层的救助举措,如对于年收入低于7.5万美元的单身成年人或低于15万美元的夫妻家庭都给予补助。

美国采取的救助举措虽然不能解决收入差距过大的根本难题,但却增加了居民储蓄,同时也刺激了消费,使得2020年美国消费呈现正增长。当然,在供需不平衡下,其通胀压力也明显高于中国,因为美国财政主要补贴给居民,居民增加消费;我国在疫情期间主要补贴给企业,企业扩大供给,同时增加出口。

美国今年1月份的个人总收入同比再度升高至13.1%,其中救济对个人总收入的拉动高达11.9个百分点。从美国居民储蓄率增至20%的高位看,美国财政对居民的补助部分收入不会都用来消费,相当一部分会用于投资。因此,水往“高”处走的总趋势很难逆转。

分化趋势下的结构性通胀:资产泡沫更刚性

从“供给侧结构性改革”到“新旧动能转换”,这两个政策目标已经实施多年,且本身都带有分化和结构改革的特质,实质上也反映了我们所处时代的特征,高速增长变为中速增长,全面增长变为结构性增长与此消彼长,存量经济主导的特征越来越明显了,就连A股市场也走了两年结构性牛市。

同样,就当前大家担忧的这轮通胀走势而言,我认为不必过于担忧,应该属于持续时间不会长的结构性通胀。例如,过去半年中,大宗商品涨幅巨大,原因主要是经济复苏下供给不足,但需求上升较快,库存较低。但这样的供需缺口不会长期存在,毕竟供给方是受疫情而非战争影响,恢复产能应该较快。

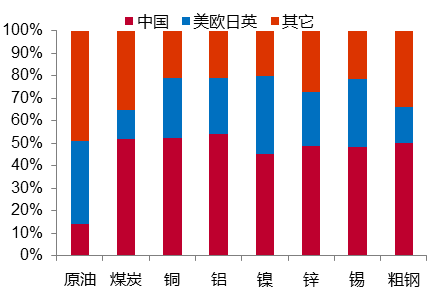

就全球大宗商品的最大需求方中国而言,今年的房地产投资和基建投资增速估计都会低于GDP增速,如国内水泥价格目前处于下跌状态,水泥的运输半径比较短,故它更受国内的供需关系影响,下跌说明需求不足。而中国对国际大部分大宗商品的需求都在全球排名第一,尤其是煤炭、粗钢、铜、铝、锌、锡等。如果中国需求不能像2009-10年那样大幅提升,则靠投机资金炒作而导致的上涨就很难持久了。

中国在全球主要大宗商品消费中的占比很高

来源:中泰证券研究所

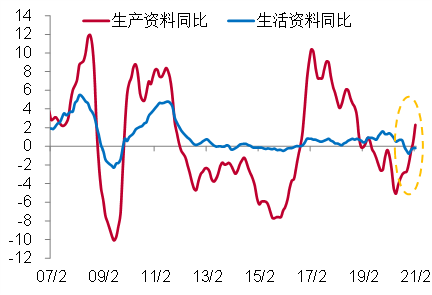

如这段时间以来,原油等一些大宗商品出现了幅度不等的下跌,实际上反映出大宗商品涨幅过大之后,缺乏基本面支持的现象。此外PPI中包括生产资料价格走势和生活资料走势两项,这两项实际上也是背离的,即生产资料上涨,生活资料走平。这一现象在次贷危机结束之后已经多次发生了,这就是结构性通胀表现之一。

我国PPI中生产资料与生活资料的走势迥异

来源:中泰证券研究所

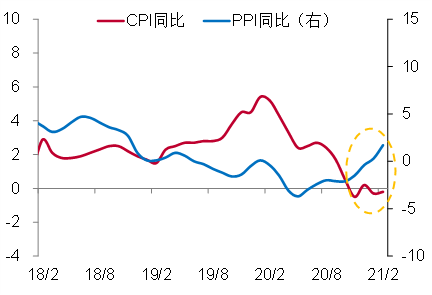

结构性通胀表现之二,则是PPI与CPI的背离。由于我国居民可支配收入占GDP的比重维持在45%左右,而全球多数国家的这一占比在60%左右,美国则达到70%。这使得我国三驾马车中,消费对GDP的贡献相对较低,加上居民收入差距的存在,中低收入组边际消费倾向虽然高,但收入增速不如高收入组,故存在一定程度上的有效需求不足问题。我们预测,今年PPI将从去年的负值上升至3.5%左右,CPI则从2.5%回落至1.5%左右,两者之间的背离走势十分明显。

我国CPI与PPI的走势存在背离

来源:中泰证券研究所

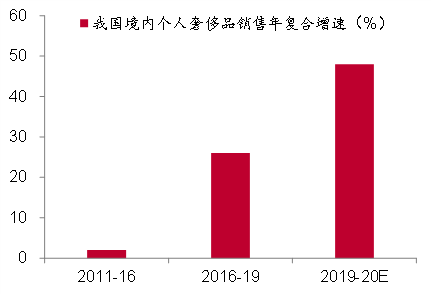

结构性通胀表现之三,则是高端消费品和服务价格上涨与中低端消费品价格走平的背离状态。去年出现高端消费品的销售额高增长——如奢侈品和高端白酒的销售额增速都在两位数,而且价格也出现了普遍上涨,但同时社会消费品零售总额的实际增速却是负增长。

近年来奢侈品消费呈现高增长

来源:贝恩,中泰证券研究所

结构性通胀表现之四,则是国内区域间的物价水平差距拉大,其背后原因是区域间收入差距扩大。如把人均可支配收入最高的浙江省与人均最低的黑龙江相比,彼此相差达到一倍。收入的差距会显著影响消费品和服务的价格水平,从而导致一线城市的消费价格远超三四线城市,或者发达地区的消费价格远大于落后地区。

从直觉上讲,区域之间的收入差距比统计部门公布的平均数要大很多,因为平均数会掩盖很多东西。如打开大众点评APP,分别选择上海、北京、广州和兰州、洛阳、萍乡六个城市的“美食-智能排序-人均消费最高”,发现一线城市的上海某餐厅人均消费最高,达到5874/人,北京其次,为4250/人,广州第三,为3463/人;二、三线城市中,兰州为600/人,洛阳为394/人,萍乡为243/人。其中上海最贵餐厅消费额是萍乡最贵餐厅消费额的24倍。

通过上述分析,不难发现,通胀或通缩都是表象,物价变化的背后,折射出经济结构的问题或扭曲程度所在。例如,去年不少学者还是争议究竟是通胀还是通缩,当去年4月国际原油期货的价格出现负值时,大部分学者都认为通缩了;今年的油价又涨到60美元以上,则几乎众口一词说通胀。说明大家多关注的是波动而非趋势,波动并不代表趋势。

在货币总量过剩的时代,资产价格或许更能反映货币的泛滥程度,但表现货币泛滥的方式却各有千秋。例如,作为自古以来“天然就是货币”的黄金价格,如今只有1700美元/盎司,比10年前1900/盎司还低,在货币严重超发的今天,“物以稀为贵”的传统思维也不成立了。而比特币则在过去10多年中异军突起,价格虽有巨幅波动,但趋势还是向上,涨幅完全突破大多数人的想象。资产泡沫之所以会比过去更持久,是因为各国政府为了避免经济硬着陆,持续不断地采取逆周期的宽松政策。

长期和平使得“游戏规则”基本不变,不变的规则导致经济结构扭曲,贫富差距扩大,经济动能不足,政府为了维持经济增长而大量举债和超发货币,推升商品和资产价格上涨,故通胀的外延已经扩大了,商品价格的变化已经反映不出货币的膨胀程度,必须的结合房地产、金融资产和贵金属等价格的变化来反映货币的超发程度。例如,我国住宅的总市值估计大约是GDP的四倍左右,这一比例在全球应该属于很高的,证券化率116%,也已较高。。

当商品、货币和资产总量都过剩了的时候,总商品和总资产的上涨都显得力不从心,即已经不是所有的商品和资产都能上涨了,只有结构性短缺的商品或资产才能上涨,这样的结构性通胀始终会持续下去,否则超发货币就“消失”了。

综上所述,经济高增长的时代过去了,全面牛市没有了,全面通胀也成为奢望。取而代之的,是结构性牛市和结构性通胀。过去的通胀主要体现在商品价格上涨上,如今则更多体现在资产泡沫上;过去的通胀很鲜明地表现为物以稀为贵,如今则呈现“物以知为贵”,网红时代,知名度更重要,比特币与特斯拉都成为网红,成为超发货币的归宿,尽管两者分属不同品种。

相关报道:

招商宏观刘亚欣:大宗商品价格是内外通胀预期一致的基础

中银国际证券首席经济学家徐高:股票是通胀保值资产

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 美元兑官方官员谨慎迫切全球增长,Yenfirms

- CP,CD率在流动性变化后冷却关闭

- Tata Power Rating:购买公司是可持续的

- 在PNB-NIRAV Modifraud之后,只有2家PSU银行留在BSE的前100家公司之后

- MarketExpress Live:Sensex在WPI通货膨胀数据之前的33,000岁以上,Khadim股票列出了ListingToday

- NCRMI的PITH技术提升了CoIlExports

- L&T技术服务评估了ICICI证券的“加入”,称双数字收入增长也是如此

- PVC商家挺价心态明显 货源偏紧导致价格大涨(附股)

- 基金经理管理规模多大为宜?

- Sensex唱片高?Porinju Veliyath说,35,000可能是下一个5年的指数的基础