本周中泰证券研究所总量团队的周末讨论会的主题是美国1.9万亿美元补助计划实施,及之后可能推出的2万亿美元基建投资计划将对美国经济带来怎样的影响;在全球通胀走高及美债收益率上行趋势下,中国经济将受到怎样影响。本周重大事件颇多:美债收益率仍在上行,原油价格出现单日暴跌,诸多问题暴露给今年全球及中国经济都带来了不确定性。有些属于灰犀牛,会否出现黑天鹅呢?

讨论会上大家比较一致的观点是:不应对拜登的一系列刺激计划期望过高,毕竟美国经济结构的扭曲是长期形成的,短期补贴低收入阶层有利于促进消费,但不能解决贫富差距过大问题,同时还会带来通胀压力,给刺激政策带来掣肘。

大家一致认为,美国国债利率走高主要因素是经济复苏而非通胀,但随着经济复苏步伐的放缓和通胀压力的加大,股市会进入修整期,作为避险品种的贵金属则可能有上升空间。但是,美债利率不大会持续走高,因为未来美国经济依然还是疲软的。此外,美联储可以采取延期SLR豁免政策、扭曲操作(OT)和收益率曲线控制(YCC)等,对美债收益率上行形成一定程度的约束。

此外,陈龙认为美债收益率变化对美股的估值水平影响并不大,大家也普遍认为美债收益率上升或通胀从短期(一年内)看不会诱发美国股市暴跌或出现其他系统性金融风险。至于对中国经济或资本市场的影响,主要在心理层面,实质影响并不算大。

不应对拜登刺激计划期望过高

中泰宏观首席陈兴认为:美国经济复苏主要靠服务业,刺激政策对服务业有点隔靴搔痒。

首先,美国经济状况取决于服务业,疫情而并非刺激力度才是制约服务业恢复的关键。美国经济结构之中70%的GDP来自于服务业,而新冠疫情对于服务业的冲击更大,当前美国商品消费早已经突破了疫情前的增速水平,但服务消费恢复进度明显偏慢,特别是受疫情影响更大的交运、住宿餐饮和娱乐行业是主要拖累。

事实上,服务业的恢复并不取决于刺激政策力度多大,关键在于疫情对于经济制约的解除,而即便在经济完全放开之后,服务消费的恢复也并不是一蹴而就的事情。在商品消费增速高企、趋于饱和的情况下,这一次的1.9万亿刺激或将有一定比例的资金流入投资领域,瑞穗证券的调查显示,有40%左右的受访者表示,他们会将直接收到资金的一定比例投资于股票和比特币。

其次,美国的基建计划和1.9万亿的刺激计划不同,并不是短期能够完成的事情,因此要放在中长期的视角来看。一方面,对应着2万亿的基建计划,拜登政府还有加税计划,他曾表示任何年收入超过40万美元的人都将面临增税,大型企业也可能面临着更多的纳税额。所以中长期视角来看,拜登政策对于经济并不是一味地刺激,也要考虑财政平衡的问题;另一方面,基建计划预计将有很大比例集中在新能源领域,当前全球也已达成碳中和的共识,在美国推动新能源同时考虑财政平衡的情况下,很可能会向全球转嫁成本,比如像欧洲一样考虑征收碳关税,对贸易环境有潜在的不利影响。

中泰策略分析师徐驰认为,拜登基建计划存在实施的必然性与落地的复杂性。首先,未来两年拜登政府不断推出新的基建和财政刺激计划具有历史“必然性”:1)美国过去百年“一党独大”时期的必然历史规律;2)美国基建的年久失修已成为美国经济最显著的“短板”,美国公路、电网等多数年限已超过25年急需更换,每一个美国人每年因为基础设施的不完善,可支配收入减少3400美元;3)特朗普与共和党建制派的分裂及疫情防控的成效使得拜登支持率接近60%。

其次,今年拜登的基建计划的落地过程将“一波三折”:1)通过“51:50”的简单多数绕开参议院共和党阻碍的“调和程序”在今年已经用完,最早需要等今年10月,也就是新的财年开始才能重启;2)考虑到一些民主党中间派参议员已明确表示“后续财政计划将和共和党立场保持一致”,也使得即便使用简单多数的“调和程序”,后续基建计划的落地过程将显著难于此前。

这将对市场产生什么影响呢?徐驰认为,一方面,拜登基建计划“必然性”的前景将强化“再通胀”交易主线。如同过去百年“一党独大”时期全球资产价格表现规律所昭示的那样:美国实现“一党独大”后,行政效率提升,达利奥所言的所谓“第三种货币政策”(MP3):财政货币化,即美联储扩表后资金直接进入实体经济的通路被激活。这将不断强化美国经济短期复苏预期及长期自然增长率回升,故原油、利率上行,而经济复苏与利率上行下,美股整体风险不大,仍呈震荡上行态势。

需要注意的是,与国内市场普遍担忧的美联储扩表将带来美元指数快速贬值,并使得美联储面临“保美元”还是“保美股”的窘境,以致产生系统性风险所不同:从历史上看,若扩表后产生的资金能够进入实体经济,则尽管一方面,扩表将给美元带来贬值压力,但另一方面,经济复苏的前景又将为美元指数带来支撑。两种力量相互抵消后的结果,往往是美元指数温和小幅升值。

另一方面,拜登基建计划落地过程的复杂性,又将使得债券新发规模后续上升速度放缓,这将使得美国实际利率上行斜率放缓,这也将减少系统性风险发生的可能性。因此,拜登基建计划前景的必然性与落地的复杂性下,结构切换而非系统性风险,将是后续美股及全球资本市场主线:经济复苏相关的道琼斯蓝筹取代高估值纳斯达克成为新的上涨动力;对于A股而言亦然,全球复苏预期强化下,市场或已接近调整底部区间,出口与低估值蓝筹将取代高估值DCF“抱团”成为新的市场主线。

相比其他分析师的谨慎,中泰金融工程首席分析师唐军则偏乐观,他认为美国基建刺激计划和救助政策可能使疫情后的经济复苏和通胀超预期。

他的理由是,与2008年金融危机后的政府主要救助大型金融机构和企业不同,这次新冠疫情后美国政府的救助政策主要是给居民直接发钱,这对疫情后的经济快速复苏更有利。在危机模式下,财政刺激的效果比货币宽松更加立竿见影,这是因为在极度悲观的预期下,即使货币宽松到极致(比如基准利率降到负数),金融机构仍不愿放贷,居民和企业也不愿意加杠杆和花钱,而财政刺激是政府直接加杠杆并把钱花出去,效果立竿见影。

相对于救助大企业,财政直接给居民发钱对危机后的经济复苏和通胀上升作用更明显。因为直接给居民发钱的分配更公平,而低收入群体拿到钱后的消费倾向更高。观察美国的个人总收入与消费性支出的数据,可以看到在2008年金融危机后居民收入和支出都明显下滑,收入与支出之差也是减小的,后续恢复速度也比较慢。但这次新冠疫情后,受益于大额的救助补贴以及防疫措施下消费减少,美国居民的个人总收入总体是上升的,消费性支出却减少,两者之差大幅扩大,这意味着防疫放松后居民的消费意愿和能力都可能超预期。

基建刺激计划落地的速度可能会比较慢,这是由美国的决策机制和效率决定的,但即使只有部分落地,叠加疫情后居民消费反弹的力度超预期,美国经济的复苏和通胀都可能超预期。

李迅雷认为,美国通过MMT的方式来刺激经济,其实质是利用美元的国际地位向全世界征收“铸币税”,中国作为外汇储备最多和外贸顺差较大的国家,肯定为美国经济复苏作出很大“贡献”。而且,只要美元的国际地位没有根本动摇,美元不出现大幅度贬值,这种政府高杠杆和货币大放水的模式还将持续下去。传统的所谓财政赤字率3%警戒线理论早被轻易突破。

如果这一屡试不爽的模式一直持续下去,其他国家也会效仿,则最终确实会导致全球债务高企和各大经济体货币“竞相贬值”的局面,从而使得全球性通胀蔓延——当然,这只是一种揣测,但从比特币的持续上涨的案例看,不难发现人们已经对货币泛滥非常担忧了,比特币暴涨不能类比当年荷兰的郁金香被爆炒,荷兰的郁金香是金本位制下的泡沫,故注定会破灭,而比特币恰恰是货币泡沫泛滥下成为“国际货币”,用以衡量全球货币泡沫化的程度。

美债收益率上行空间及对中国的影响

中泰固收分析师肖雨认为,短期内推动美债收益率上行的各种超预期因素已经充分释放,预计上升趋势不变但速度可能趋缓。基于此前提及的三因素分析框架,在美联储不上调政策利率或削减QE的前提下,维持年内10Y美债利率难以明显突破2%的判断。

美联储现阶段不干预债市,并不代表不关心美债收益率持续飙升的影响。美债利率大幅上行会增加债务付息压力,不利于拜登政府1.9万亿美元财政刺激和后续大规模基建计划的实施。平衡通胀与就业双目标下,美国劳动力市场离完全恢复还有较大距离,美联储采取扭曲操作(OT)等手段压制长债利率的可能性上升。因此,下一个政策观察窗口或在1.8%-1.9%,一是由于疫情发生前美债收益率保持在这一水平,二是2011年9月美联储实施扭曲操作政策时收益率在1.9%左右。

陈兴认为,美联储政策空间尚存。延期SLR豁免政策、扭曲操作(OT)和收益率曲线控制(YCC)都能够对美债收益率上行形成一定程度的约束,如果金融市场动荡引发的风险过大,美联储当前并非无计可施。

至于对中国的影响,肖雨强调,在本轮经济和通胀逐渐复苏过程中,中国无论货币政策调整还是利率走势都明显领先美国。从短端利率看,DR007中枢已经从去年4月份1.5%的低点回升至2.2%附近,而美国联邦基金利率目标区间维持在0至0.25%之间。从长端利率看,我国10年期中债收益率也从2.48%上升至目前的3.25%左右,而10年期美债去年8月份才触底回升,目前也只有1.7%。因此,美债收益率上行以及未来可能出现的QE缩减、加息等政策调整,不会像2017年一样引发中国央行的跟随式加息,国内货币政策和利率走势仍将“以我为主”。

唐军认为,美国国债利率和实际利率反映的通胀预期已经超过疫情前的水平,这有一定的合理性,因为疫情后消费反弹的力度可能超预期。但考虑到美国过去经历了较长时间的低利率环境,美国很多企业都将杠杆(资产负债率)加到了历史新高,很多负债融资都用于回购自己的股票,这虽然是股东利益(尤其是短期利益)最大化下的市场化行为,但高杠杆使得美国企业对低利率环境的高度依赖。因此,美债利率短期可能冲高,但中长期持续走高的概率不大。

直观的来看,目前美国国债收益率已经回到疫情前水平,通胀预期已经超过疫情前水平,但纳斯达克100指数的PE仍高于疫情前接近50%(2019年PE约25倍,目前38倍左右)。疫情期间超低利率下以及避险情绪下被追捧的“核心资产”可能存在明显的估值回归常态的压力。

唐军认为,中美利差仍在高位,美债利率上行对我国经济和股市的影响相对有限。美债利率这一波上行后,中美利差仍未回到疫情前水平,处在2012年以来(到2020年疫情之前)的历史高位。因此目前来看,中美利差缩小导致资金流出的压力是比较小的,美债利率上升对国内资本市场的实质影响相对有限,但在情绪上可能产生一些影响。由于春节前公募基金募集火爆的正反馈使得A股短期处于“超买”状态,市场本身需要调整消化,海外市场波动对市场情绪的影响仍可能引起A股较大的波动。

李迅雷认为,美债利率上升更多是反映人们对经济复苏和通胀的双重预期,例如最近巴西加息75个基点,俄罗斯和挪威也在酝酿加息,这实际上就是这轮全球货币大放水后果的负效应,从而给经济复苏带来隐忧。而中国在这样一种背景下,要做到独善其身并不容易。资本市场是最能反映投资者共识的,为什么去年全球疫情如此严重的时候,资本市场反而乐观,而在疫情出现好转,疫苗在迅速推广的时候,却变得有点悲观了呢?核心问题的“药方”错了——治标不治本,因为放水只是缓解了流动性危机,只是让失业者的收入不出现大幅下降,但没有根本改变疫情前就存在的结构性问题。

大放水会否酿成金融危机?

中泰策略分析师王仕进认为,近期所有资产表现都不好,市场明显进入观望与对冲状态,整周都在围绕美债做交易,风格来回切换,这是各种因素交织导致的。

首先从时间窗口来看,3月19日是美股四巫日,而3月22日美债、原油期货也面临交割,博弈属性增强,市场波动自然会放大。另外,月底美国银行系统的SLR豁免到期,最近一周一级交易商大幅削减美债头寸,接下来可能还有5000-6000亿美元的国债需要被卖出,而无论是美联储,还是美国银行监管部门,近期都未对此明确表态,随着时间临近,市场大都选择空美债、多美元的方式来应对可能的不确定性。

关于SLR,国会可能不会支持继续展期,3月FOMC会议,美联储承诺在未来几天就此发布声明,可能会有些技术性方案出来,比如最近把隔夜逆回购的对手限额从300亿美元提高至800亿美元,或许是在为债券市场可能出现的流动性问题做准备。技术上可能有3种缓解方式,不展期但修改SLR标准,扭曲操作卖短买长,收益率曲线控制。

基本面来看,从此前披露的数据来看,美国经济增长和通胀的状态是不错的,不好的地方是中国社融增速在下行,而欧洲因为疫情和疫苗问题再度增添干扰。另外是通胀预期继续在强化,美联储FOMC会议延续了允许通胀适度超调的说辞,如果严格按照去年修改的AIT规则来看,即便年内美国通胀水平达到3%,美联储可能仍然会倾向于采取容忍态度。

短期来看,目前仍然是通胀预期跑输名义利率的情形,但随着月底干扰逐渐定价结束,两者节奏可能会反过来,贵金属接下来应该会有所表现,而股票市场也会重新回归到经济正常化的逻辑上来。

期指结构来看,A股和美股有所分化,沪深300期货贴水明显扩大,而标普500期货结构表现更淡定,显示A股市场对后市更为悲观,近期IC强,IF/IH弱的状态,也表明机构抱团股调仓加速,均线状态好的中小市值公司更受青睐。整体来看,他认为大部分短期干扰因素已被消化,后续市场无需过度担忧,目前最看好的方向是碳中和和一季报两条主线。

中泰首席策略分析师陈龙认为,美国股市不会有大风险。从股市的决定因素出发去分析美股的问题,发现美股短期内大概率上不会出现大幅下跌。

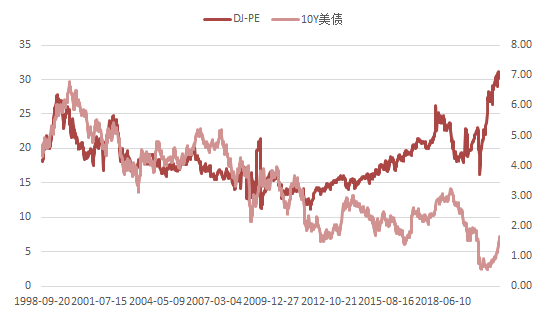

首先,回顾自美股互联网泡沫破灭之后美股的走势发现,以道琼斯工业指数和纳斯达克指数为代表的美股基本上是一路上行的。首先,从指数的涨跌幅与美股上市公司基本面的情况。我们计算了皮尔森相关系数,数据显示,道琼斯指数与道琼斯成分股EPS相关性高达87%,纳斯达克指数与纳斯达克成分股EPS相关性高达86%。其次,从指数的涨跌幅与美股上市公司动态PE的角度看,道琼斯指数与其成分股动PE的相关性为60%,纳斯达克指数与其成分股动态PE的相关性为30%,两者相关性较成分股业绩要差。也就是说,美股的走势与美国上市公司业绩走势高度相关。之所以美股走出长牛格局,是与美国上市公司业绩长期走牛密切相关。

其次,假设10Y美债收益率是美股的无风险收益率。我们仍然通过计算相关系数的方式考察美股动态PE与10Y美债收益率之间的关系。数据显示,道琼斯动态PE与10Y美债相关性为-24.5%,纳斯达克动态PE与10Y美债相关性-20%,但最近十年两者的相关性分别提升到了-40%左右。我们可以这样认为,美股的PE与无风险利率相关性非常弱,尽管美股估值与无风险利率负相关性在增强,但仍然属于弱相关性。相反与美股的市场风险偏好相关性较强。

美国道琼斯指数的P/E与十年期国债收益率弱相关

数据来源:中泰证券研究所

第三,美股自互联网泡沫破灭后,只有三次比较大幅的调整主要出现在2008年次贷危机,2018年中美摩擦和2020年3月的新冠疫情。纵观成分股EPS,动态PE和10Y美债收益率,发现2008年次贷危机带来的美股下跌,与上市公司业绩、市场风险偏好都有关。而2018年中美摩擦与2020年3月新冠疫情带来的美股下跌,几乎完全可以用风险偏好来解释。

第四,本轮美债收益率上行充分体现了美国经济复苏预期,美国财政刺激叠加货币宽松,基本面因素仍然对股市起到决定作用。因此,即使美债收益率上行带来市场风险偏好略有下降,但基本面改善将持续推动股市收益率上行,美股短期内大概率不会出现大的问题。

李迅雷认为,全球应对疫情和各种经济方面的结症,都采取“无痛疗法”,以牺牲长期利益来弥补短期损失,在大数据时代,风险管控的水平和能力都大幅提升了。太多的逆周期导致无周期,危机虽然在可以预见的几年里都不会发生,但长期经济衰退的大趋势却在渐渐明朗。中国经济也像大家所预期的那样,从高增长回落至中速增长,从整体性上涨变为结构性上涨,从而进入到分化时代。但在全球经济体的角力中,中国的竞争力是在上升的,故应该乘势加大人民币国际化的力度和推进速度,否则就得承受美元“套利”的压力。

相关报道:

国信策略:美债利率对A股影响浅析

上投摩根张军:全球资产之锚 美债收益率如何影响市场?

中信证券:美债突破1.7 还有多大空间?

- 税收大富翁:DTC专家组提出五板所得税结构

- 麦肯锡:到2030年 中国可能有多达2.2亿劳动者需要变更职业

- sensex是回归的!预算不再担心,股票市场飙升900点上升

- 政府将槟榔的最低进口价格提高到162卢比

- Infosys宣布从欧洲交易所伦敦和巴黎开始自愿地购物。纽约证券广告是交易的

- 2120万美国人持有加密货币 对加密货币感兴趣的投资者中52%是女性

- Fortis Healthcare股价在最高法院举行持有人后占地14%

- 招商宏观谢亚轩:淡化“不急转弯”表述下的流动性改善

- 投资者在20年内赚取了超过10倍的股利;要考虑的10种此类股票

- Sebi Bans GJ咨询,利润思想咨询提供未经授权的服务

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24

- 大摩科技领先基金雷志勇:业绩增速和估值匹配度是今年选股重要标准

- 地方政府不能成为古建筑倒卖产业链的“买家”

- 第二季度收益符合预期; Axis Bank,Bajaj Finance,Hindalco的顶级升级:奥斯瓦尔

- 分析师角/最大鳍:升级到“买入”;目标价格修订为Rs590

- 教育投入重点应从数量增长转向效率提升

- 瑜伽–不仅健康,而且有丰富的习惯

- 昆腾证券(Quantum Securities)说,现在是增加股票的好时机;银行再次看起来有吸引力

- Rashtriya Chemicals和Firtilizers股票销售被制度纳瓦尔超额认购

- 当USFDA旨在提升VisakhapatnamUnit的进口警报,Divi的实验室股票股价超过21%

- 程雪:震荡区间未破维持高抛低吸即可