报告导读

经济基本面未传达更多信号,债市陷入“混沌”期。2021年1~2月份主要经济指标公布,总体而言并未给出更多明确信号,债市陷入“混沌”期。

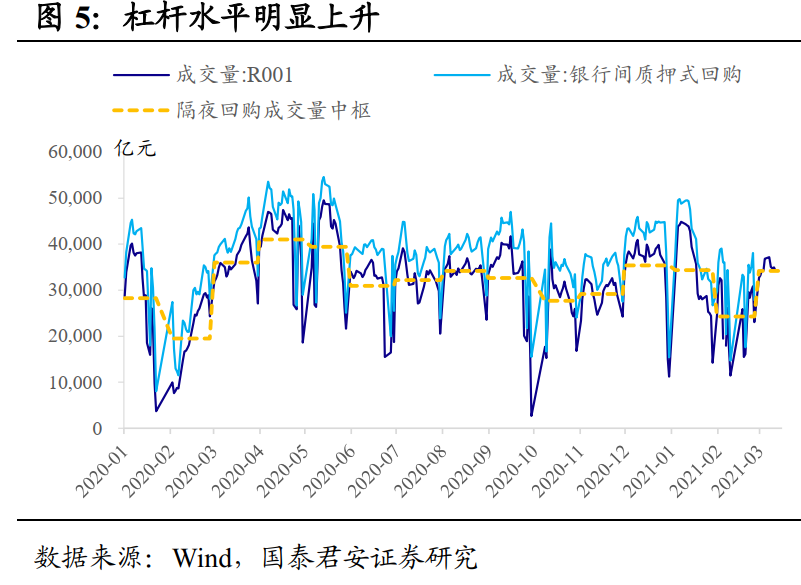

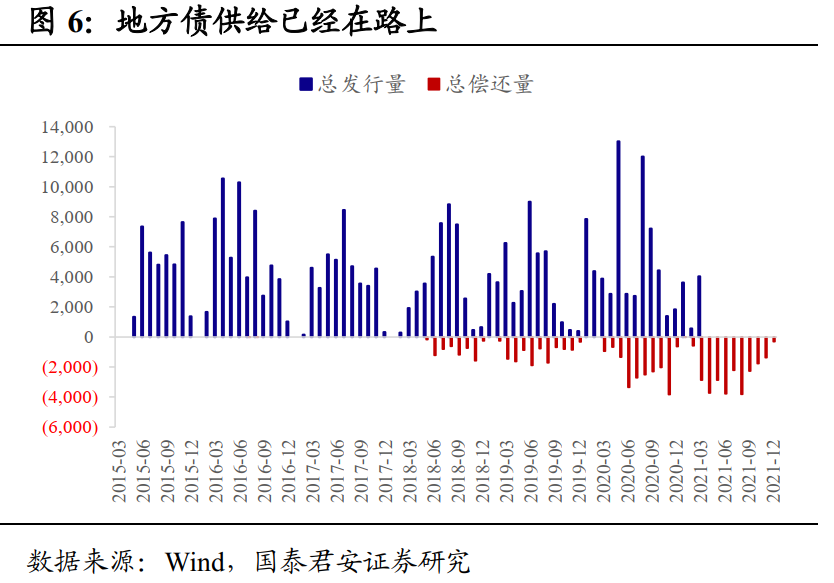

微观交易结构边际恶化,资金面将面临考验。从3月份数据来看,微观交易结构已经有所恶化。下一阶段,资金面可能面临考验。一方面,测算2月份超储率为0.8%,1年期AAA同业存单维持在3.1%以上运行;另一方面,地方债的供给已经在路上。

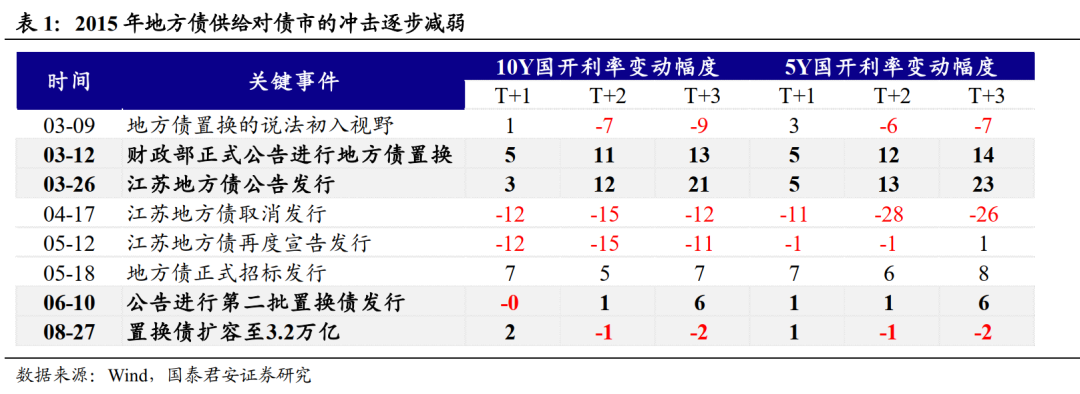

地方债发行起始于2015年,发行节奏对债市脉冲逐步减弱。2015年地方债置换,也曾对债市造成了较大程度的冲击,但市场有其学习效应;并且在部分重要时点,供给冲击让位于更为核心矛盾,因此地方债置换的三轮扩容的脉冲效应不断收敛。

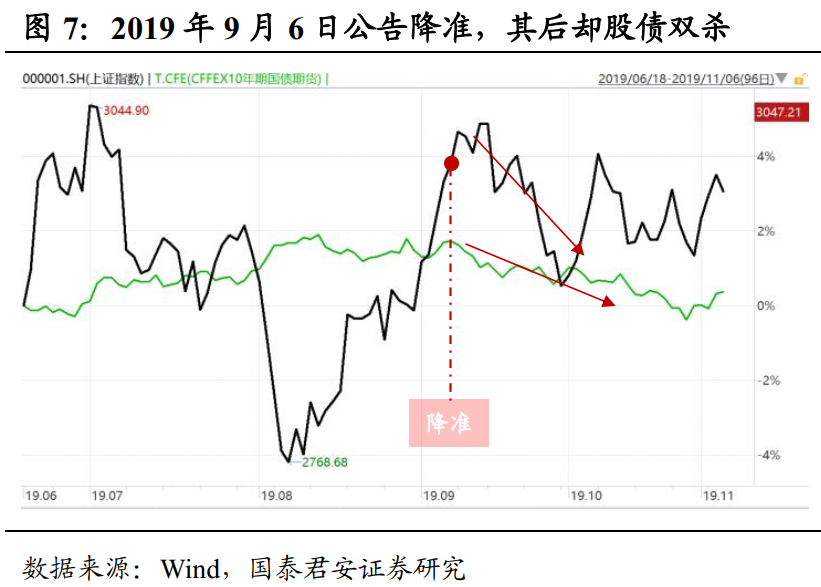

直观上,“供给”似乎势必有“对冲”配合,但事实与“直观感受”存在差异。粗略来看,在地方债加大供给阶段,央行均会施以相应对冲政策。然而从效果来看,这一对冲时常并不“充分”,至少并不如市场预期中乐观。比如,2020年6~9月,一级发行偏弱反而“带崩”二级市场;2019年为例,9月6日,央行公告降准,反而股债双杀。

两个类似案例后续如何演绎?本轮供给冲击的大背景与2019和2020年两个案例更为可比。细究而言,单供给变量并不能完全解释债市行情。2019年10月,债市因超级猪周期而从阴跌转为暴跌,后因意外“降息”而走出拐点;2020年11月永煤事件后,债市走出一轮小波段反弹行情。

从量级与节奏来看,本轮地方债供给冲击或不必高估。考虑到期与总供给两方面因素,2021年4~12月,利率债供给压力环比2020年降低1.5~1.7万亿。另外2021年预计发行节奏相对平滑。假设资金面平稳,不考虑其他变量,那么供给集中的时间段,债市最差可能是阴跌的走势,反而有利于配置盘进行配置,只是交易空间较为有限。

配置力量不可否认,但央行如何对冲仍是关键。2021年货币政策重心阶段性切换到金融防风险,整体资金面不会太松。若总体流动性维持中性,那么配置力量仅能推动“结构性”行情。

正文

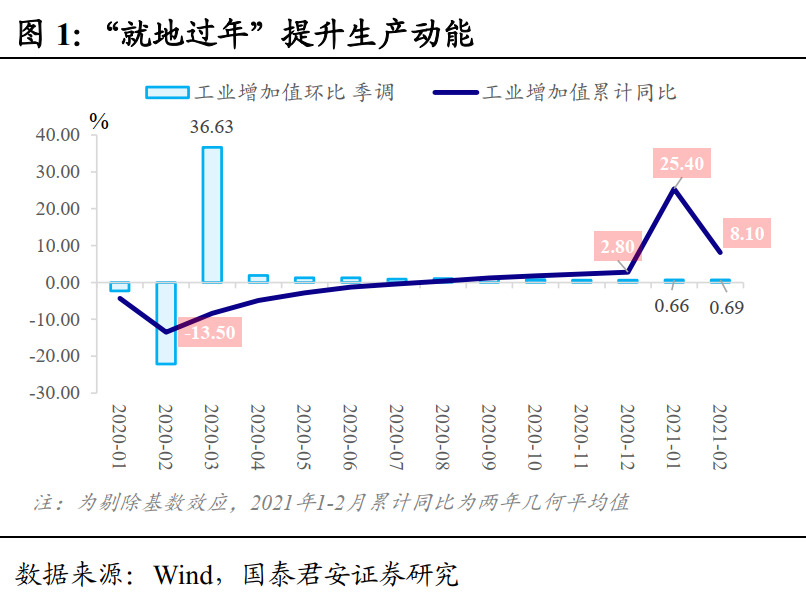

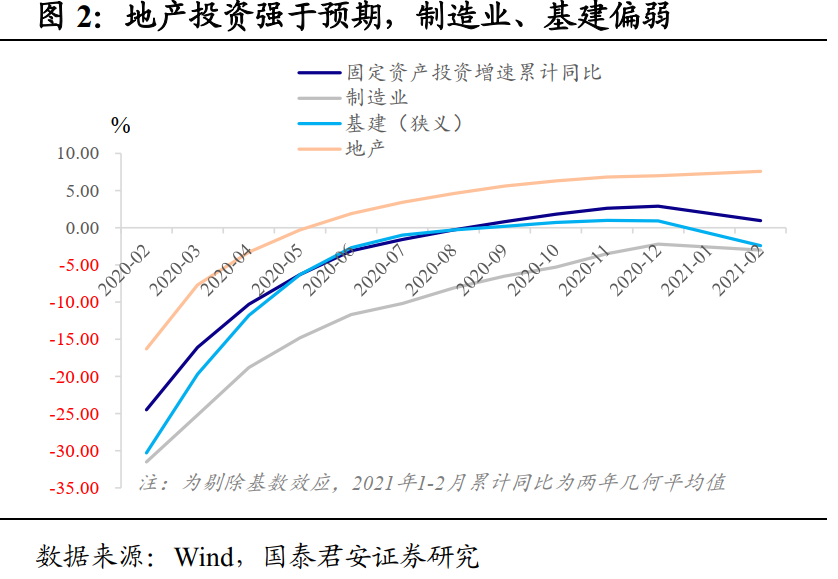

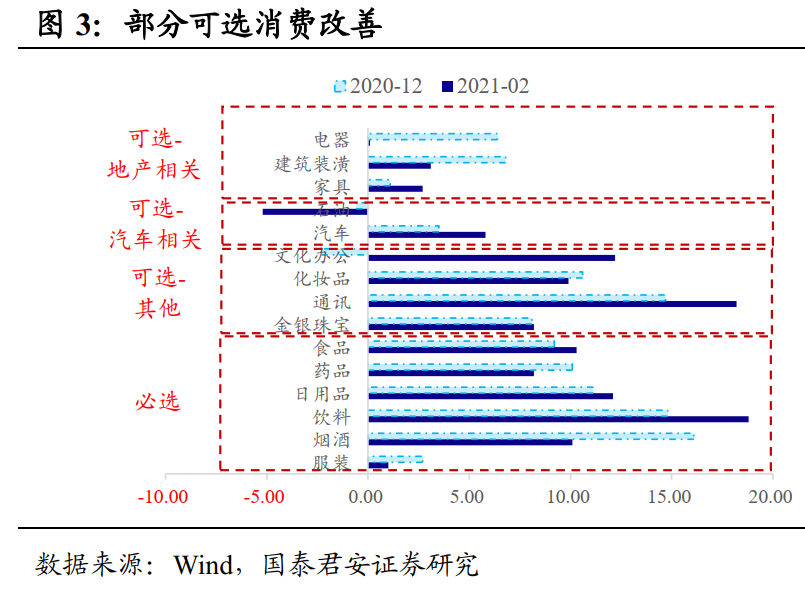

经济基本面未传达更多信号,债市陷入“混沌”期。2021年1~2月份主要经济指标公布,总体而言,因“就地过年”、出口景气度较强,工业生产端超市场预期;投资方面,地产韧性十足,但制造业投资、基建偏弱;消费修复有所放缓,部分可选消费改善。经济基本面并未给出更多明确信号,债市陷入“混沌”期。

微观交易结构边际恶化,资金面将面临考验。春节后,债市表现得异常“抗跌”,很大的支撑因素在于经过年前“小钱荒”,机构普遍收缩杠杆和久期,存在一定加杠杆的空间。但从3月份数据来看,微观交易结构已经有所恶化。

下一阶段,资金面可能面临考验。一方面,测算2月份超储率为0.8%,环比1月份低0.2%,这也解释了为何1年期AAA同业存单维持在3.1%以上运行,反过来也压制了长端利率的做多空间。另一方面,地方债的供给已经在路上。相较而言,地方债供给冲击更大,原因为:①国债有“确定的”年度发行计划,而发行结果是承销团的“政治”任务;②政金债发行随行就市,更加灵活;③专项债只有发行任务,比如20年明确要求各批次的发行截止日,但没有承销任务,因此2019年底确定地方债上浮票面40bp后,这一品种才受到更大的青睐。

地方债发行起始于2015年,发行节奏对债市脉冲逐步减弱。2015年地方债置换,也曾对债市造成了较大程度的冲击,但市场有其学习效应;并且在部分重要时点,供给冲击让位于更为核心矛盾,因此地方债置换的三轮扩容的脉冲效应不断收敛。

三个阶段表现:①2015年2月末至3月末,预期先行,因“置换债”供给冲击初入视野,债市情绪迅速崩塌。②2015年4月初至2015年5月末,第一批置换债陆续发行,市场以情绪修复为主,但突如其来的正回购放大了市场波动。③2015年6月初至8月下旬,债务置换规模两次扩容,但两轮股灾冲击下叠加双降操作,利率以下行为主。从利率变动幅度来看,三轮脉冲逐步减弱。

直观上,“供给”似乎势必有“对冲”配合,但事实与“直观感受”存在差异。粗略来看,在地方债加大供给阶段,央行均会施以相应对冲政策,比如2018年、2019年均降准,2016年配套了MLF操作,2020年以逆回购为主。以上均可从央行公开市场小纸条上“为对冲政府债券发行缴款等”相关措辞窥知端倪。

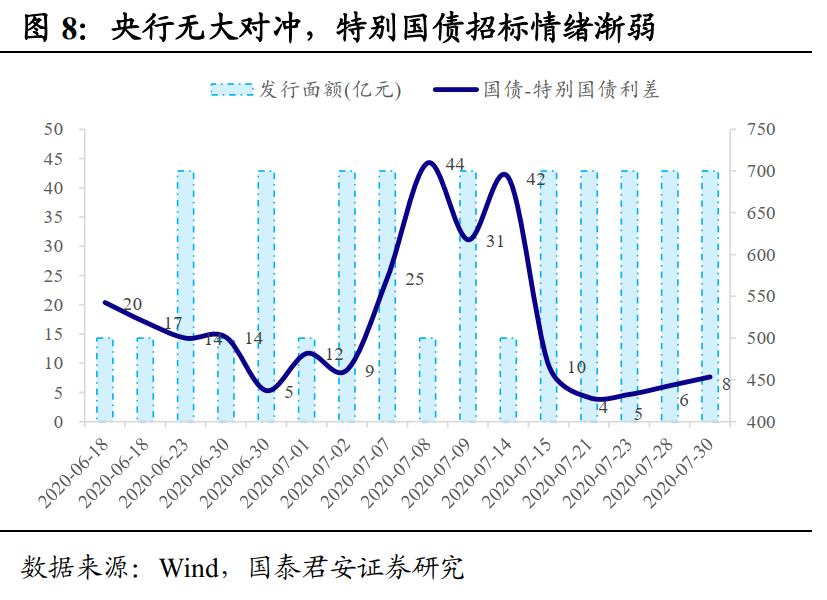

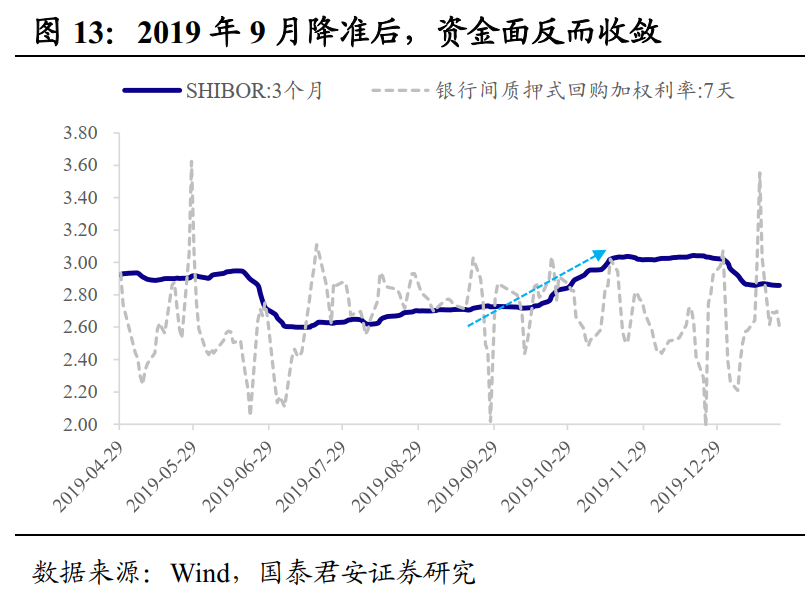

然而从效果来看,这一对冲时常并不“充分”,至少并不如市场预期中乐观。比如,2020年6~9月地方债+特别国债+一般国债发行,央行虽也频频进行了对冲,狭义资金面相对平稳——DR007围绕2.2%“合意”中枢运行,但期间也出现了特别国债被“违约”,一级发行偏弱反而“带崩”二级市场的情况。以2019年为例,财政部9月初开始摸底2020年地方债需求情况,9月6日,央行公告降准——分10月15日和11月15日两次实施到位,每次下调0.5个百分点。但是反而股债双杀,公告降准后至11月阶段性高点,10年国债利率累计上行20bp,上证综指见顶后陷入震荡。

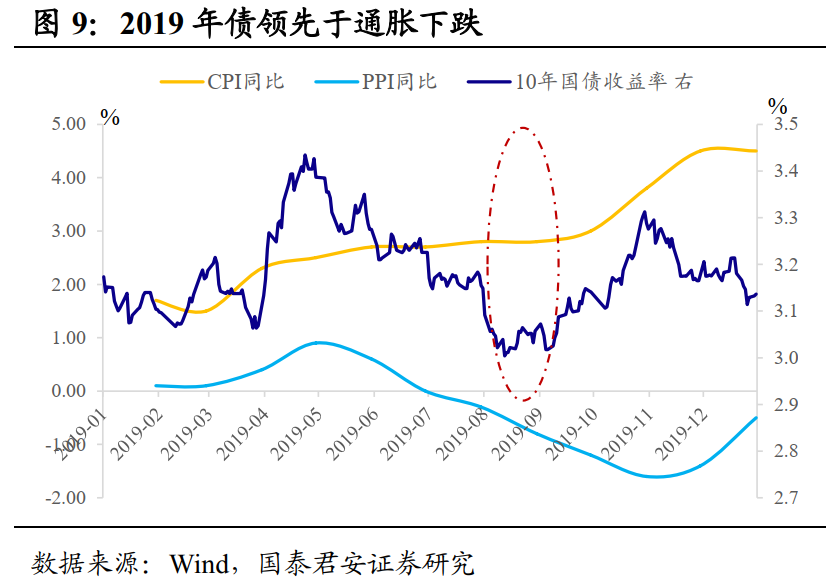

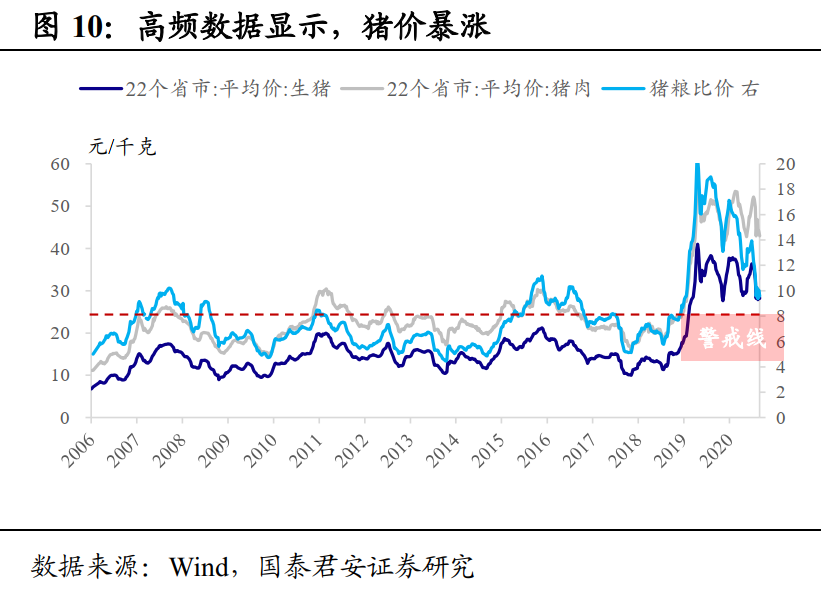

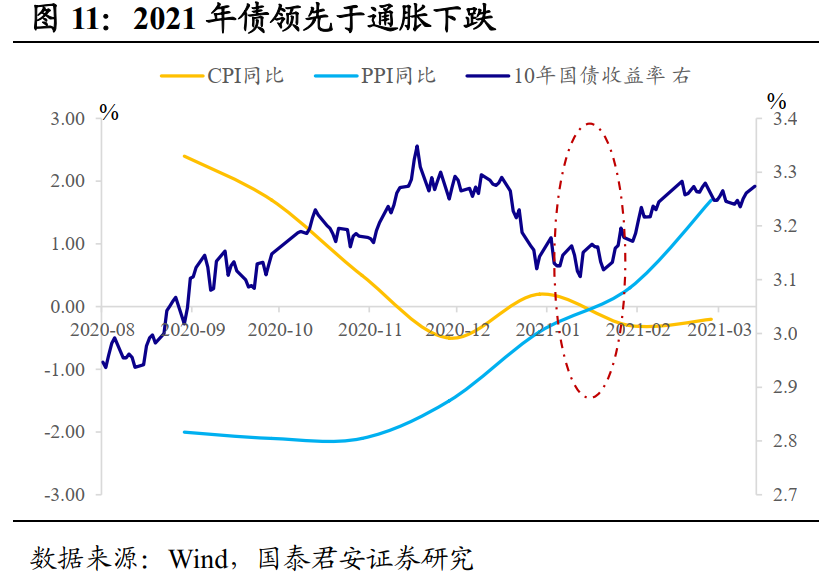

本轮供给冲击的大背景与2019和2020年两个案例更为可比。2019Q3与当前都是有通胀预期但无通胀的阶段,猪价高频和大宗商品价格暴涨引致了通胀预期,但实际数据尚未显示出大的通胀压力,市场也并不认为货币政策会很快收紧。对于海外冲击,彼时对贸易战冲击已经脱敏,而当前美债利率上行势头确定,但中美利差较厚可提供安全垫,暂时来看对债市冲击有限。

2020Q2~Q3,经济修复最快阶段过去,市场对经济环比动能拐点已经有所预期,但月度经济数据同比还在创新高;货币政策方面,则接受了货币政策从大开大合到中枢稳定的切换。当下市场面临的是基本面弱而不崩,不敢轻言看空,货币政策也是经历了一轮“放水”小周期到“小钱荒”回归中枢平稳阶段。

两个类似案例后续如何演绎?细究而言,单供给变量并不能完全解释债市行情。比如,2019Q3供给冲击预期下,央行虽进行降准对冲,但实质上却发生股债双杀,其中一个原因为降准后狭义流动性却收紧,Shibor 3M利率从2.6%附近上行至3.0%。但最后导致债市从阴跌转为暴跌的主导因素为超级猪周期的形成,CPI同比快速上行。然而就在市场情绪走向极端悲观,央行以外调降MLF利率5bp,债市走出拐点。

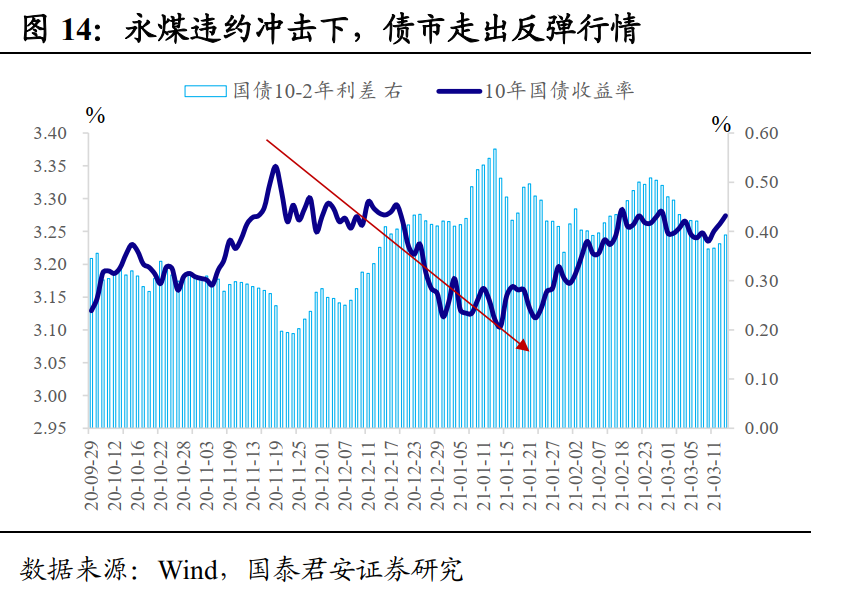

2020年7月债市暴跌有股市全面牛市预期升温的扰动,暂且不表。随后7月下旬至11月初,10年国债利率从2.90%逐步上行至3.19%,走出了三个月的阴跌行情。但震荡被永煤意外违约的冲击打破,在金融委定调,央行出手对冲之下,债市先跌后涨,走出了一轮反弹行情。

从量级与节奏来看,本轮地方债供给冲击或不必高估。2021年4月至12月,地方债到期约2.2万亿,较2020年同期多3000亿;从总供给而言,考虑到特别国债和赤字率的下调,2021年利率债总供给约减少1.2~1.4万亿。考虑两方面因素,2021年4~12月,利率总供给压力减少1.5~1.7万亿。另外节奏方面,2020年有三个供给高峰,1月、5~6月、7~9月。而2021年预计发行节奏相对平稳,叠加税期、缴准因素的“时点性”冲击情况预计减少。假设资金面平稳,不考虑其他变量,那么供给集中的时间段,债市最差可能是阴跌的走势,反而有利于配置盘进行配置,只是交易空间较为有限。

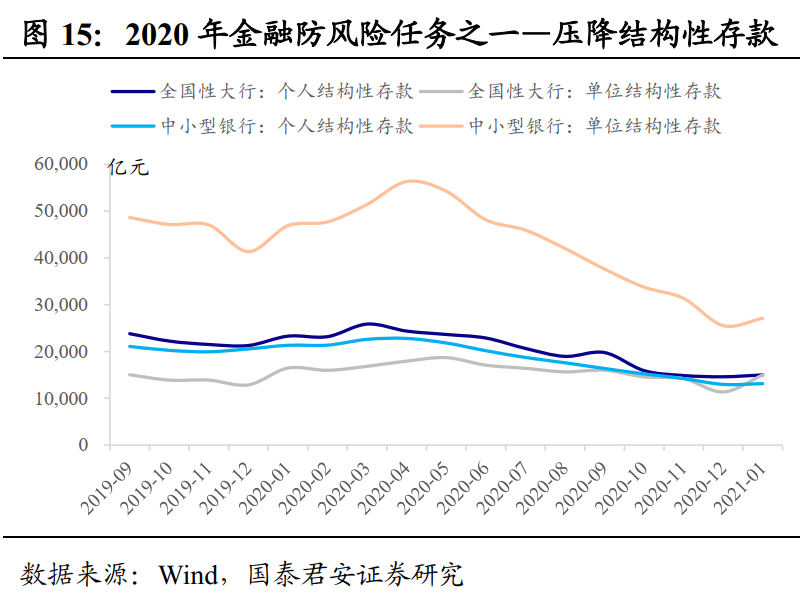

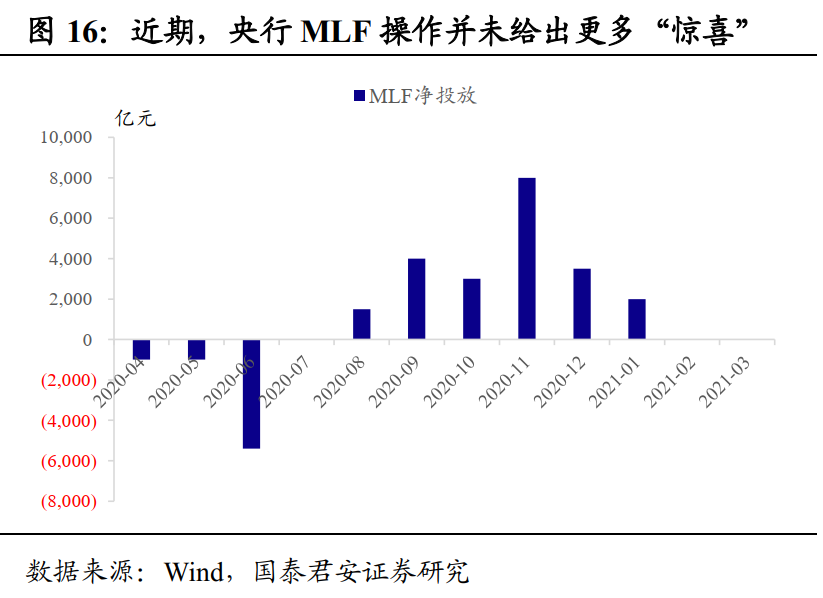

配置力量不可否认,但央行如何对冲仍是关键。与2020年压降结构性存款的目的性一致,2021年货币政策重心阶段性切换到金融防风险,整体资金面不会太松。虽然近期股市大幅回调,但房价仍是“灰犀牛”风险;此外,国常会提及“政府杠杆率要有所降低”,均不支持货币政策放松。观察3月15日的MLF操作,也能印证以上判断。若总体流动性维持中性,那么配置力量仅能推动“结构性”行情,比如2020年外资增持5年国债,或摊余成本法债基推动的两轮政金债配置行情。

- 为什么RCG Corporation Ltd的股价今天在攀升

- 收益季节,宏观数据驱动股权市场

- REC价格10年的美元债券在200个BPS,美国T-Expite筹集30000万美元

- DCB银行:保持“持有”RS211的目标价格

- 【恒指季检】汽车之家及哔哩哔哩获纳入恒生科技指数

- 漂亮可以见证利润的预定; 3只股票可以在短期内给11-20%的回报

- Edelweiss Financial Services评为Citi的“购买”,因为季度季度季度收益

- 为什么Wattle Health Australia Ltd(ASX:WHA)的股价被压低了

- Sebi建议直接列出印度公司在外国股票市场

- 少年钓鱼造成巨大损失:CMFRI

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24