如何理解政府杠杆率管理?年初召开的财政年度工作会议指出,“2021年积极的财政政策更可持续,主要从支出规模和政策力度着眼,兼顾稳增长和防风险需要,保持政府总体杠杆率基本稳定,为今后应对新的风险挑战留出政策空间”;3月15日召开的国常会指出,“今年要保持宏观杠杆率基本稳定,政府杠杆率要有所降低”。如何理解这两个不同的表述?我们认为两者侧重的角度不同,并无矛盾。

政府杠杆率为政府性债务余额与名义GDP的比值,分析政府杠杆率的变动,重点在于对政府性债务余额的范畴,及到期政府债务的处理方式。

从政府债务的统计范畴看,官方计算多基于纳入预算管理的政府债务(包括一般预算债务和专项债债务),即显性债务。但2018年以来,财政部启动了对地方政府隐性债务的新一轮清查,虽未将其认定为显性债务,但地方政府或仍承担一定的偿还责任,而这也是理解政府债务的广义视角。

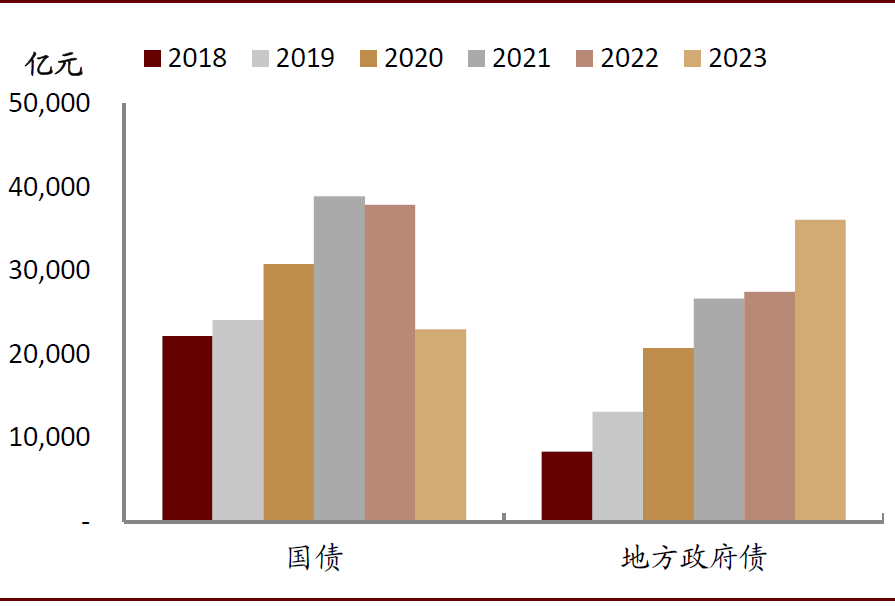

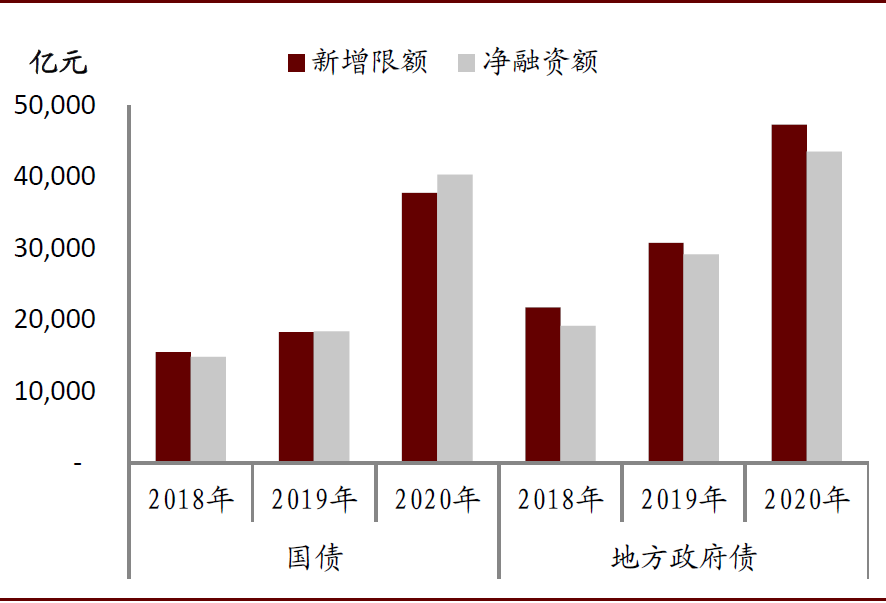

从到期政府债务的处理方式看,2019年之前发行的地方政府债期限较短,近年迎来偿还高峰,从往年处理方式看,国债和地方政府债每年都会发行再融资债券,但规模低于到期量合计约1000-2000亿元。下面第一个图表显示今年国债和地方债的到期量均较去年有明显提高;下面第二个图表显示过去三年政府债净融资额多小幅低于新增限额(其中去年国债净融资量高于新增限额,主要与国债补发此前年度未使用的发行额度有关,也一定程度显示去年财政状况较为紧张)。

图表: 政府债年度到期量情况

资料来源:中金公司研究部

图表: 过去三年政府债新增限额与净融资关系

资料来源:中金公司研究部

结合以上视角,今年政府债新增限额为7.22万亿元,其中一般预算赤字与专项债新增分别为3.57万亿和3.65万亿元;政府债还本付息压力较大,今年初至3月15日,地方政府再融资债券已发行近7500亿元,部分或用于偿还此前认定的隐性债务,在此背景下我们预计到期政府债偿还的额度或仍较低,并主要通过再融资方式缓解。

另一方面,今年政府仍强调抓实化解地方隐性债务风险工作。地方政府融资平台在通过土地开发、资产转让等经营性收入偿还到期债务之外,一定程度或需借助财政预算收入的支持。在地方政府隐性债务总盘子管控较严的背景下,广义政府债务规模仍在可控的压降过程中。

从计算结果看,若仅考虑显性债务,建立在对今年名义经济增速11%的假设基础上,如果到期政府债务全部再融资,今年政府杠杆率则会由去年的45.8%小幅上升至47.7%;而若需达到政府杠杆率稳定的目标,则需要到期债券偿还近2.1万亿元。我们认为第二种情形并不可行,政府杠杆率要有所降低,其涵盖范围或为广义政府债务。

总体上,我们对政府杠杆率管理的理解是,一方面仍要继续严格管控地方政府隐性债务,另一方面,或仍主要通过再融资平衡到期债券压力,偿还规模要视当年财力而定,而随着近两年政府债发行期限延长,可更好地平衡项目期内的收益与成本,进而有助中期内政府债务的稳定。

- Eicher Motors第4季度的利润同比保持不变,为46.1亿卢比;错过估计

- 国际能源署:实现全球净零排放目标需前所未有的能源转型

- 营销“老司机”?硬核广告又火了 椰树集团遭立案调查!

- “姨夫”系列为何火爆?一文看懂YFI、YFII暴涨的秘密

- GOLDWAY EDU(08160)股价异常波动 无应披露信息 5月4日复牌

- 通达集团(00698.HK):独立非执行董事丁良辉遭联交所批评 与集团事务无关

- BSE在今天有效的487股股票中的转运;查看完整的股票列表BeforeTrading

- 沿着Dalal Street / 11,564行走的早晨对多头至关重要,如果Nifty收于11,787以上,则修正阶段可能会结束

- Muthoot Cap服务Q2 Pat Surges94%

- 虽然比特币狂热飙升,人们在这个fakecryptocurrency中失去了卢比的卢比

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24