核心观点

昨日我国证券市场遭遇股债双杀,主要股票指数日内呈现下行,同时债券市场主要利率债收益率也有一些上行,股债市场情绪均告不佳。昨日影响市场情绪的因素较为密集:经济数据发布、资金价格上行、央行等额续做MLF以及美债利率保持高位等等。为何出现股债双杀?后续市场如何演绎,本篇将加以分析。

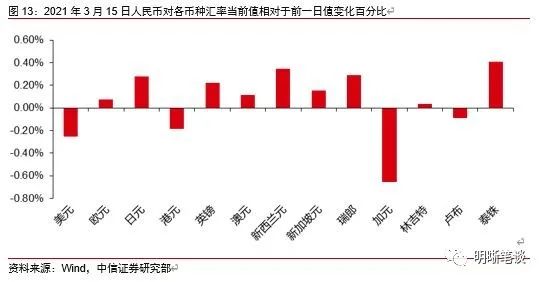

对股市而言,流动性收紧预期以及通胀预期的上升是影响股市情绪的主因。在今年我国整体杠杆水平不变的基础上,政府债券的供给量并没有大幅的变动,那么政府杠杆的增加则意味着居民企业信用投放和流动性总量增速的下降。那么如何看待后市通胀?我们认为更偏向结构性通胀脉冲。目前10年期美债收益率已经走至1.62%左右位置,当前的美债市场通胀预期已经走至高位,通胀交易行情较为明显。但由于疫情恢复节奏的不一致,海外需求端进一步扩张的弹性弱于供给端扩张的弹性,使得全球更难出现复苏强共振;同时当前我国服务项通胀或核心通胀仍处于较低位置,海外商品价格的上升对国内的输入效应也会有所削弱,因此预计全面持续通胀到来的概率相对有限。

对债市而言,MLF等额续作叠加税期,资金价格抬升影响债市交易情绪。但资金面以及央行货币政策态度并非后续债市交易的掣肘。从银行间资金价格来看,3月整体是各种资金面影响因素利好逐渐兑现的月份:从政府债券供给来看,预计全月的政府债净融资量大约在2000-2500亿元左右,总量不大;从财政收支来看,3月财政或将带来近6000亿元的财政存款投放;从现金回流与缴准角度来看,二者加总的压力并不大。3月月内的平均超储率或在2%附近,总体上看是一个相对高的超储水平,因此税期带来的资金价格抬升可能也是一个暂时现象。而从央行货币政策角度来看,当前的整体政策仍然维持稳健中性。近期货币政策关注点或将逐渐转向防风险。当前或正处于过渡期中段,表现为央行操作平稳和资金面价格稳定,实际上3月以来资金价格波动率也已经降至一个较低的水平。综上所述,当前债市投资者对货币政策操作的预期实际上非常稳定,对后市交易的利空效应较小。

如何看待经济数据:内部隐忧仍存。但经济数据存在几个结构性问题:①固定资产投资分化程度较大,制造业投资和基建投资(不含电力)低于2019年同期;②消费的复苏仍旧一波三折,服装鞋帽、日用品、家用电器等行业还没有修复到疫情前的水平;③2月全国城镇调查失业率达到全年失业率目标的上限水平。整体看经济恢复基础仍不牢固。

后市展望:预计“股债双杀”难以持续,债市利空因素已经逐渐被市场消化,而广义流动性增速的下降预计将带来利率下行的动力。昨日的“股债双杀”很可能也并非由货币政策的收紧引起,两个市场的影响因素有所分化:对股市来说,广义流动性的收紧以及通胀预期的冲击都对高估值的市场带来了调整压力;而对债市来说,昨日的收益率波动很可能是资金价格上行、工业生产超预期以及MLF等额续作带来的一些情绪反应。但我们预计3月资金面压力不大,经济增长内部的结构性分化可能也会继续发酵,而央行态度总体则并不超预期,预计这些利空因素都不会对债市产生更长时间的制约。后市来看,广义流动性逐步趋紧是一个明确的利好信号,但是明确的反转信号当前仍未出现,预计短期内10年期国债收益率仍将在3-3.3%的区间内震荡。

正文

昨日我国证券市场遭遇股债双杀,主要股票指数日内呈现下行,同时债券市场主要利率债收益率也有一些上行,股债市场情绪均告不佳。昨日影响市场情绪的因素较为密集,但我们认为昨日影响股债走势的因素存在一定的分化:股市受制于广义流动性收紧预期以及美债上行蕴含的通胀预期的走升;债市则受到资金价格抬升、经济数据较好、货币政策投放未见转机等因素的扰动。从后市来看,预计广义流动性收紧将会延续、全球通胀预期的上行也存在继续展开的可能性,而经济数据结构的分化、狭义流动性总量的平稳则将会进一步巩固“稳货币紧信用”的格局,各类因素对债市的制约相对有限。

昨日出现“股债双杀”

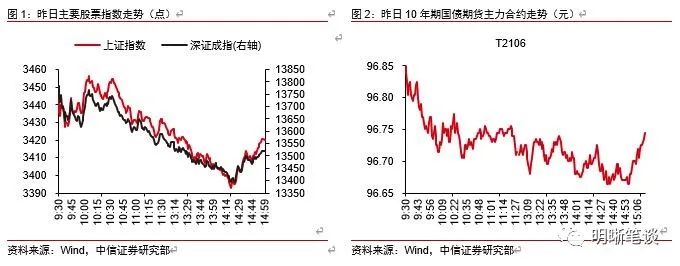

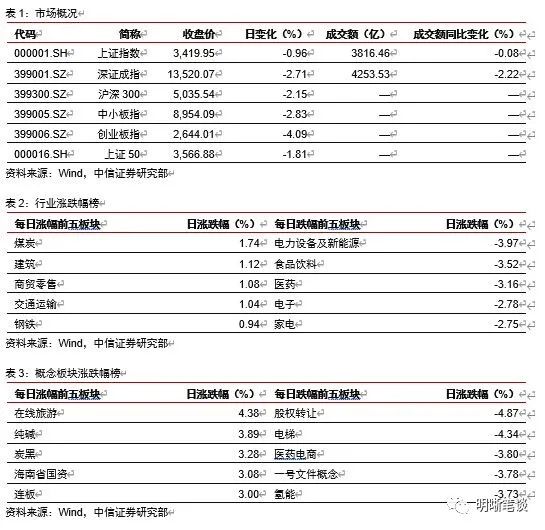

昨日(3月15日)股市大盘全天整体收低。昨日股市情绪低迷,全天震荡走软,仅临近尾盘指数有所反弹。其中,上证指数全天收跌0.96%,报3419.95点;深证成指全天收跌2.71%,报13520.07点;创业板指跌2.77%,报2768.49点,盘中最多跌超5%。板块方面,半导体、白酒以及光伏板块走势均告不佳。昨日(3月15日)债市整体小幅走弱,国债、国开现券收益率小有走高。10年期国债期货主力T2106全天跌0.15%,收于96.745元。5年期国债期货主力TF2106跌0.11%,2年期国债期货主力TS2106跌0.035%。现券方面,10年期国开活跃券200215开盘后收益率即开始上行,而尾盘情绪有所好转,最终全天上行0.95bp收于3.7075%;10年期国债活跃券200016全天走势类似,上行1.35bps报收3.271%。

实际上昨日债券收益率上行的幅度整体比较有限,而股市波动相对更为剧烈,“股债双杀”并不明显。通常认为,“股债双杀”的出现同货币政策的整体收紧相关。但从昨日的市场信息看,货币政策依旧维持一个稳健中性的态度,股债市场实际上受到不同因素的影响。虽然料今年会是整体紧信用的一年,但本次信用投放节奏的放缓并非由银行间流动性的紧缩主导(或者说货币政策工具的全面回收),而是由信贷结构控制以及信贷投向考核来主导。当前无论是银行超储率或是资金拆借价格都没有较为剧烈的变化。因此我们更倾向于认为昨日的“股债双杀”更多的是由不同的因素主导,股市受流动性预期影响更多,而债市则受资金面等因素扰动更多。

影响股市情绪的因素是什么?

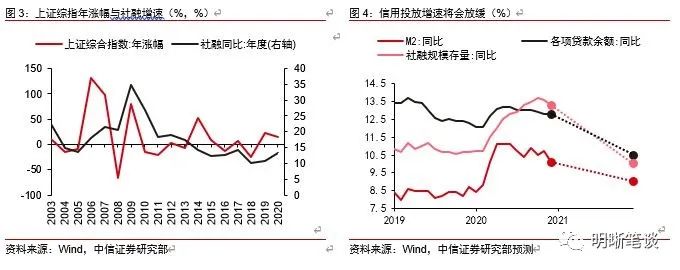

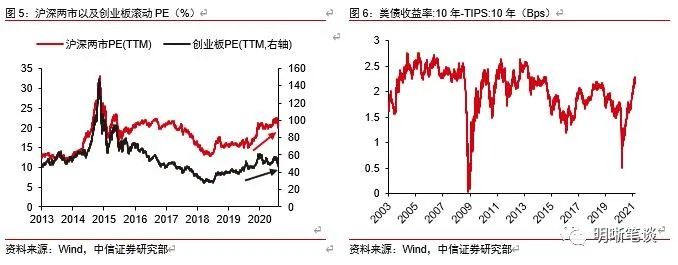

流动性收紧预期以及通胀预期的上升是影响股市情绪的主因。从本质上说,由于我国股市参与者中居民占比相对比较大,因此通常所说的股市流动性更偏向宏观流动性。而股市的上涨无论出于何种原因(企业盈利走好、财政配置力量走升等等),往往都需要银行体系为实体经济创造更多的“钱”:回顾过往上证综指年度涨幅与社融增速的关系,会发现融资总量的上行可以推动股市的上涨。而相较于银行间资金面,今年的广义流动性则有一个更明确的趋势:在今年我国整体杠杆水平不变的基础上,政府债券的供给量并没有大幅的变动,那么政府杠杆的增加则意味着居民企业信用投放的减少;如果今年全年M2的增速回归9%的中枢,那么相对应的信贷与社融总额增速可能都要下降1-2个百分点,这是股市情绪走弱的一个重要的背景。与此同时,我国股市估值已经走到了一个相对高的水平,从沪深两市以及创业板的滚动PE来看,当前我国股市的整体估值已经接近2015年的高点。而相对更高的资产估值将加大市场的脆弱性,当“高估值”遇到“紧信用与高通胀预期”,那么调整会相对剧烈一些。

通胀处于高位,但预计后续走势更偏向结构性脉冲。目前10年期美债收益率已经走至1.62%左右位置,而从美债市场通胀预期来看(使用10年期美债与同期通胀保值债券之差表示),当前的美债市场通胀预期已经走至高位,通胀交易行情较为明显。除了美债收益率的上行,我国国内各类商品价格也均有上行,持续的通胀预期推进对市场情绪造成了较大的冲击。那么全面通胀会到来吗?我们倾向于认为后续通胀走势更偏向结构性的通胀脉冲:由于疫情恢复节奏的不一致,海外需求端进一步扩张的弹性弱于供给端扩张的弹性,使得全球更难出现复苏强共振;同时当前我国服务项通胀或核心通胀仍处于较低位置,海外商品价格的上升对国内的输入效应也会有所削弱,因此全面持续通胀到来的概率相对有限。综上所述,我们倾向认为在广义信用投放节奏放缓的背景下,相对高估值的股市受到了通胀预期发酵的冲击,导致了近期走势的波动。

影响债市情绪的因素是什么?

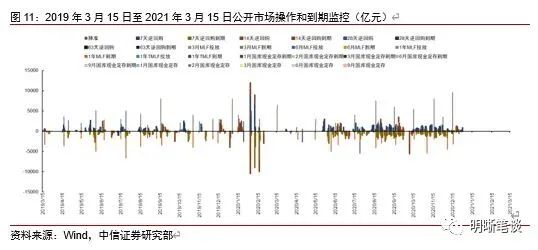

MLF等额续作叠加税期,资金价格抬升影响债市交易情绪。与股市相比,债券市场受到银行间资金面的影响更大。3月MLF到期量共计1000亿元,昨日央行开展100亿元逆回购与1000亿元MLF操作,等额对冲了3月到期的MLF。同时受到3月税期影响,昨日的资金价格有所抬升,DR001、DR007分别抬升了43.6Bps、18.5Bps,影响了债市的交易情绪。但我们并不认为资金面以及央行货币政策态度将是后续债市交易的掣肘。

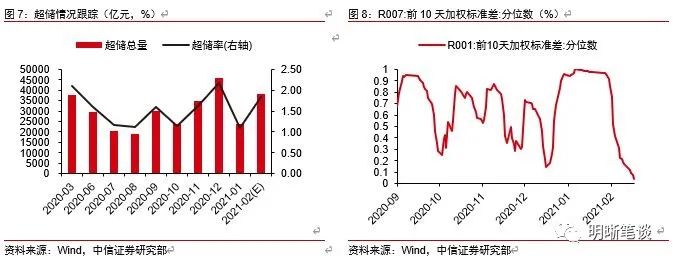

从银行间资金价格来看,3月整体是各种资金面影响因素利好逐渐兑现的月份:从政府债券供给看,当前国债地方债供给节奏仍未提速,以当前的发行量节奏推算全月的政府债净融资量大约在2000-2500亿元左右,总量不大;从财政收支来看,3月是传统的“收入少、支出多”的月份,综合考虑季节性因素以及非税收入后,3月财政或将带来近6000亿元的财政存款投放;从现金回流与缴准角度看,预计3月现金项目回流量大约在1500-2000亿元左右、法定准备金缴存压力大约在3000-3500亿元左右,而二者加总的数额并不大。最后从商业银行超储总量来看,初步预计2月末银行间超储率在1.8-1.9%左右,而3月较大量的财政支出可能会将月内的平均超储率抬升至2%附近,总体上看是一个相对高的超储水平,因此税期带来的资金价格抬升可能也是一个暂时现象。

从央行货币政策角度来说,当前的整体政策仍然维持稳健中性。本次等量续作MLF体现货币政策“稳”字当头的政策态度。春节后央行操作保持平稳中性,公开市场逆回购投放主要以对冲到期量为主,节后两次MLF操作也均是等量续作。与货币政策工具的“稳”同步,DR007年后稳定保持在2.20%左右水平。经过1月-2月的调整,当前货币政策的关注点或已有所转变,最近市场和政策都屡次提及地方政府债务问题和部分企业债务风险,下一阶段货币政策面对的主要风险或许是稳杠杆和社融增速下滑阶段性叠加债务到期压力大可能出现的信用风险。在此背景下,货币政策关注点或将逐渐转向防风险。当前或正处于过渡期中段,表现为央行操作平稳和资金面价格稳定,实际上3月以来资金价格波动率已经降至一个较低的水平。综上所述,当前债市投资者对货币政策操作的预期实际上非常稳定,而当前狭义平稳、广义受政策调控的格局也降低了央行货币操作量大起大落的必要,对后市交易的利空效应较小。

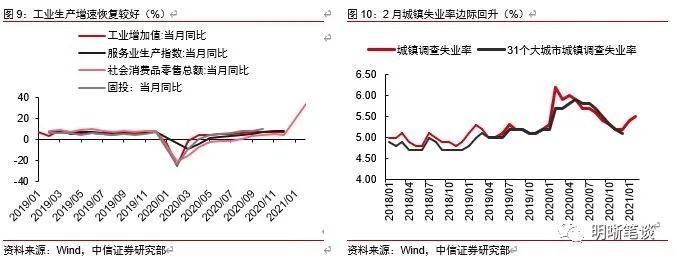

经济数据也产生冲击,但其内部隐忧仍存。从昨日公布的1-2月经济数据来看,工业生产增速大幅超预期,地产投资也维持高景气,对债市情绪产生了冲击。但经济数据本身实际上存在几个结构性问题:①固定资产投资分化程度较大,在地产投资之外,按照两年复合的年化增速来看,制造业投资和基建投资(不含电力)低于2019年同期,两年的年化复合增速分别为-3%和-2.4%;②消费的复苏仍旧一波三折,粮油食品、饮料、化妆品两年复合平均增速已经回到疫情前的水平,但服装鞋帽、日用品、家用电器等行业还没有修复到疫情前的水平;③2月全国城镇调查失业率5.5%(+0.1pct),31个大城市城镇调查失业率5.5%,达到全年失业率目标的上限水平。受基数效应影响,1-2月主要经济分项数据同比增速纷纷创历史新高,但若以2019年为基期,可以发现国内经济数据大致呈生产延续强劲、投资整体走稳、消费恢复仍偏缓慢的组合,整体看经济恢复基础仍不牢固,预计经济数据的整体冲击也偏时点性。

后市展望

后市展望:预计“股债双杀”难以持续,债市利空因素已经逐渐被市场消化,而广义流动性增速的下降预计将带来利率下行的动力。实际上从3月以来,股市整体呈现调整而债市则处于震荡状态,阶段层面上讲债市走势相对是强于股市的。而昨日的“股债双杀”很可能也并非由货币政策的收紧引起,两个市场的影响因素有所分化:对股市来说,广义流动性的收紧以及通胀预期的冲击都对高估值的市场带来了调整压力;而对债市来说,昨日的收益率波动很可能是资金价格上行、工业生产超预期以及MLF等额续作带来的一些情绪反应。但我们预计3月资金面压力不大,经济增长内部的结构性分化可能也会继续发酵,而央行态度总体则并不超预期,这些利空因素都不会对债市产生更长时间的制约。后市来看,广义流动性逐步趋紧是一个明确的利好信号,但是明确的反转信号当前仍未出现,预计短期内10年期国债收益率仍将在3-3.3%的区间内震荡。

市场回顾

利率债

资金面市场回顾

2021年3月15日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了43.62bps、18.46bps、25.04bps、-22.61bps和11.27bps至2.22 %、2.30%、2.39%、2.35%和2.77%。

国债到期收益率大体上行,1年、3年、5年、10年分别变动3.43bps、1.24bps、0.00bps、1.27bps至2.68%、2.97%、3.10%、3.27%。上证综指下跌0.96%至3419.95,深证成指下跌2.71%至13520.07,创业板指下跌4.09%至2644.01。

央行公告称,为维护银行体系流动性合理充裕,2021年3月15日中国人民银行开展1000亿元中期借贷便利(MLF)操作和100亿元逆回购操作。

流动性动态监测

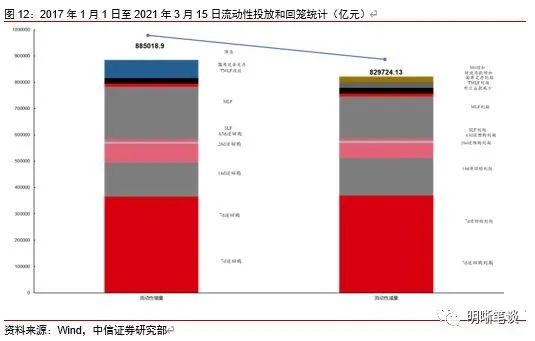

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2021年1月对比2016年12月M0累计增加21321.37亿元,外汇占款累计下降8025.20亿元、财政存款累计增加21581.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

3月15日转债市场,中证转债指数收于367.84点,日下跌0.14%,等权可转债指数收于1,430.73点,日下跌0.11%,可转债预案指数收于1,178.82点,日下跌0.80%;平均平价为98.31元,日下跌0.77%,平均转债价格为123.87元,日下跌0.34%。339支上市交易可转债(辉丰转债除外),除高澜转债、灵康转债、利群转债、九洲转债、亨通转债和交建转债横盘外,196支上涨,137支下跌。其中嘉澳转债(32.66%)、三星转债(11.32%)和嘉元转债(8.25%)领涨,隆20转债(-10.16%)、英科转债(-8.20%)和太阳转债(-5.24%)领跌。335支可转债正股(*ST辉丰除外),除宁波建工、天创时尚、淮北矿业、北方国际、海峡环保、凯中精密、江阴银行和杭电股份横盘外,149支上涨,178支下跌。其中国城矿业(9.98%)、南方航空(9.97%)和利尔化学(8.96%)领涨,英科医疗(-10.09%)、隆基股份(-10.00%)和星宇股份(-7.71%)领跌。

可转债市场周观点

上周转债市场小幅企稳,指数层面则是连续第二周收涨,然而市场板块轮动依旧,上周公用事业相关转债表现抢眼。策略上我们建议进一步将转债的持仓均衡化,认为市场的机会有在大方向上扩散的趋势,不过需要明确的是,即使机会扩散,板块内部的分化也依然较大,意味着我们不仅需要选择好方向,方向内是否有正股资质出色,转债指标性价比出色的标的也需要考虑。

风险资产前期的快速调整预计告一段落,市场短期却不具备快速反转的基础,我们担忧仍有不少资金会随着市场反弹而调仓进而形成压力。短期市场可能进入一段平静期,市场的热点轮动仍然发散,可以从中长期的逻辑中寻找一些布局的方向。

结合市场当前背景,转债持仓上建议一方面继续降低均价减少风险暴露,但同时保持有较低的溢价率水平,我们持续担忧高溢价率在当前震荡环境下可能带来的负反馈。

顺周期方向在前期周报中再次明确了我们的判断,市场的趋势还未到拐点之时,建议关注逻辑在于供给格局紧张的方向,标的上进一步聚焦在有色、化工、农产品、黑色系等几大方向中的部分品种。碳中和这一主题虽然持续发酵,但是只有坐实供给收缩逻辑的商品价格才更有支撑逻辑。

复苏逻辑这一主线预计正在步入佳境。随着疫情顶部的临近,疫情退出的交易逻辑正在展开,建议重点关注交通运输、餐饮文娱、旅游酒店等板块。再次重申对于复苏主线我们定义为中期维度的逻辑。

最后随着市场极端风格行情的再均衡,我们建议从盈利弹性角度和产业政策、稳健型等视角去寻找潜在布局方向,重点关注TMT、高端制造、公用事业方向下的高性价比标的。

高弹性组合建议重点关注紫金转债、韦尔(精测)转债、欧派转债、火炬转债、太阳(山鹰)转债、福20转债、星宇转债、华菱转2、金禾转债、金能转债。

稳健弹性组合建议关注无锡转债、彤程转债、南航转债、中天转债、恒逸转债、旺能转债、骆驼(双环)转债、利尔转债、恩捷转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

- Kotak Mahindra Bank为RS 139cr购买了BSS微金融

- 路线移动IPO:如何在BSE,RegistrarWebsites上检查股票分配状态

- 挖掘高景气度最优龙头 把握医药行业布局黄金时点

- 十大DeFi蓝筹币种经济模型对比 谁是价值捕获之王?(上)

- 印第安人沟渠存款用于共同基金的追求康柏

- 金针菇“买醉”收获5连板 引交易所重点监控!公司:收购“不差钱”

- 哇!Momo从灯塔基金,印度Angelnetwork筹集了44亿卢比

- Sensex在52k,漂亮15,300岁,索引命中历史新高;是时候购买,卖出和书籍利润,孤立?

- 代理公司ISS支持ADP管理,但建议阿克曼担任董事会成员

- 澳大利亚在矿工集会上享用边缘; nzslips.

-

注册4年未拿下牌照,特斯拉保险经纪公司拟注销,或买壳入局

2024-03-28 01:19:24

-

芭薇股份将于3月29日北交所上市,发行价为5.77元/股

2024-03-28 01:19:10

-

碧桂园服务2023年收入426亿元97%来自第三方 上市以来累计分红约42.5亿港元

2024-03-28 01:18:55

-

江苏东飒领投,图酷品牌完成数100元A轮融资并签订承诺融资协议!

2024-03-28 01:18:40

-

3月来132家上市公司收到处罚或监管

2024-03-28 01:18:24